- +1

攜程“彎道”追Booking?

原創 Eastland 虎嗅APP

2019年,攜程、Booking交易金額分別為1280億美元、964億美元。比較兩大國際OTA(在線旅行)巨頭在疫情沖擊下的業績表現,獲得的觀感是——主要收入來自中國大陸,由于疫情得到控制,攜程的至暗時刻已經過去;其它國家控制疫情的節奏要“慢半拍”,Booking業績何時觸底反彈是個未知數。

大洗牌

疫情防控的核心是嚴控人員流動和聚集,與出行產業天然相悖。

與電影、民航、汽車制造相比,出行產業形態極為豐富。目前國內商務出行、周邊游、自然風景游已確立復蘇態勢,出境游、跟團游則遙遙無期。

在線旅行平臺是“大出行”領域的總上游。商務、探親、休閑類出行相關的住宿、交易票預訂業務量反應出各國家和地區的疫情控制效果。

攜程營收主要來自國內,Booking的營收更加全球化。

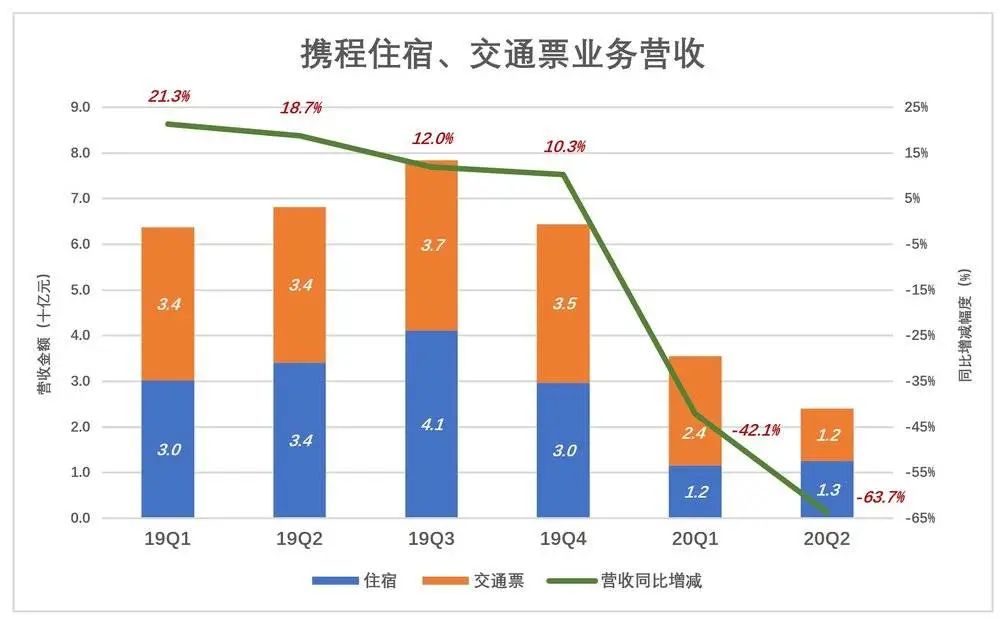

攜程財報將營收分為酒店預訂、交通票、跟團游、公司出行及其它五個部分。其中住宿、交通票是拉動整體業績的“轅馬”。2019年,這兩項業務營收分別為135億和140億,合計占集團凈營收的77%。

受疫情影響,2020年Q1住宿、交通票業務營收同比分別下降61.7%和28.7%,集團整體收入下降42.1%。交通票降幅小因為最嚴格的出行禁令是一月末到三月初,實施了僅一個月,而中國人一季度回家探親、返程復工是剛需。

到了二季度,住宿、交通票業務收入分別下降63.2%和66.2%,集團整體收入下降63.7%。出行剛需減少,到外地動輒被隔離14天,非極度必要的出行全部取消。

二季度是“至暗時刻”,三季度復蘇跡象隨處可見。最近頻繁往返貴州、杭州、上海,所乘航班上座率者非常高。

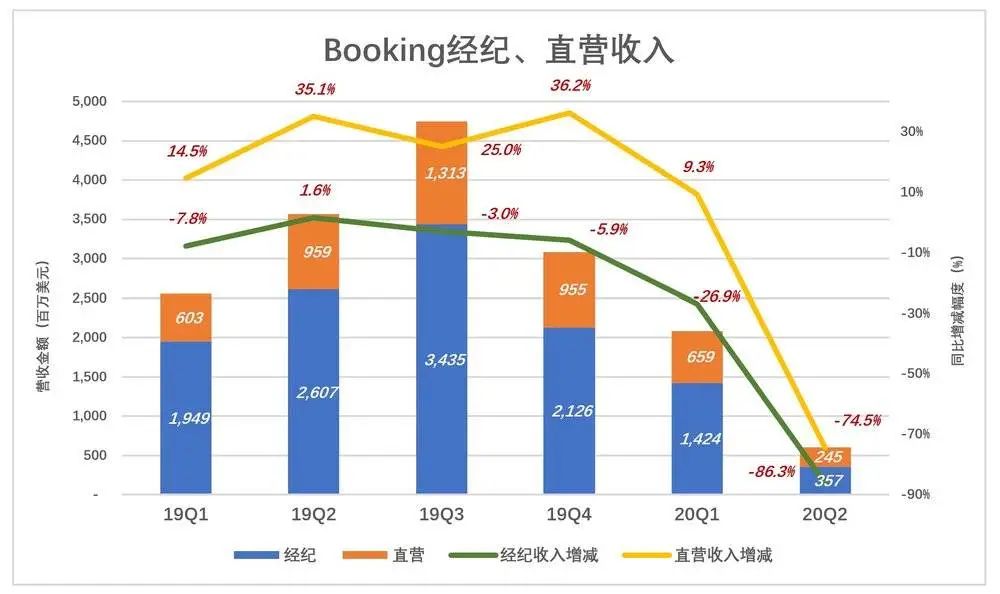

從下圖可以看到,2020年一季度Booking預訂間夜數為1.24億、同比下降42.9%。同期攜程住宿業務收入下降61.7%(攜程沒有披露間夜數)。“18.8個百分點”反映出國內、國際對疫情嚴重性的判斷及應對力度上的差距。

到了二季度,Booking住宿業務急轉直下,間夜數2800萬,同比下降86.9%。

2020年Q1,住宿業務間夜數下降42.9%。其中,經紀業務收入只下降26.9%,直營業務收入還漲了9.3%,看來Booking采取“丟卒保車”策略,丟經紀保直營,經紀業務只又丟傭金低的保傭金高的。

到了二季度,Booking終于繃不住了,經紀、直營收入分別斷崖式下跌74.5%、86.3%。

國內業務觸底回升,攜程又把眼光投向國際市場。在二季度業績說明會上,梁建章說“許多(國家)市場已經趨穩并從4月的低點開始反彈。借鑒中國市場的復蘇經驗,攜程在海外開展了一系列活動推廣本地化的旅游產品。在過去兩個月中,海外市場的本土酒店預訂量同比增長一倍以上。”

疫情是全人類的災難,正如二次世界大戰,但災難也是“洗牌”。

誰“繃不住”了

1)攜程

用藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率)。除非天災人禍,績優股攜程的藍色總是能“淹沒”彩色。比如2019年Q2,毛利潤為69億,產品、市場、行政費用分別為17億、14億、19億,費用合計為56億;毛利潤率為79%、各項費用率合計為63%。

2020年前兩季,攜程面臨的壓力越來越大。一季度毛利潤跌到35億、費用合計50億;二季度費用被壓縮至30億、毛利潤則進一步跌到23億。二季度營收同比下降63.7%,各項費用率合計升至94%,只比2019年Q2高30個百分點,足見攜程壓為降費用付出的努力。

2)Booking

Booking沒有區別成本、費用。也就是說,沒告訴投資人如何計算毛利潤(通用會計準則沒有要求披露毛利潤)。

2019年Q2,Booking營收39億美元,各項成本、費用合計26億美元,占營收的68%;2020年Q1,營收驟降至23億美元,成本、費用合計21億美元,占營收的91%,距離虧損僅一步之遙。由于中國更早受疫情影響并實施“封城”,攜程已經陷入虧損。

2020年Q2,Booking營收進一步跌到6.3億美元;人力成本基本無法壓降,營銷及銷售費用被砍掉四分之三,行政費用砍掉二分之一;成本、費用合計11億美元,相當于營收的171%(攜程的這個比例是94%)。#Booking終于“繃不住”了#

攜程的估值“修復”

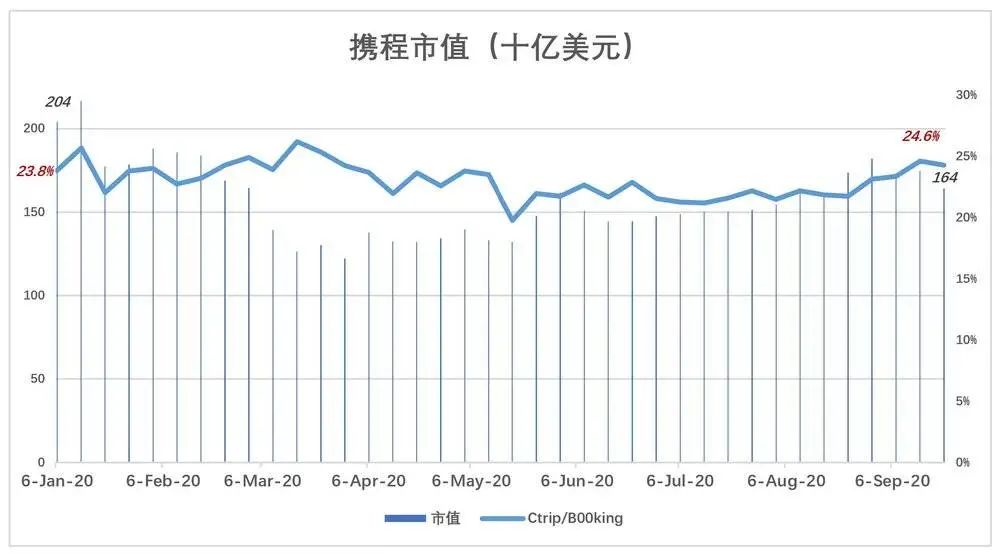

2020年9月24日,攜程收盤價27.75美元,對應市值164億,相當于2020年第一周收盤價的75%。進入2020年,Booking累計下跌21%,表現出更大的抗跌性。

2020年初,攜程市值相當于Booking的23.8%,目前這個比例略微升及24.6%。

Booking市值4倍于攜程,主要原因不是營收規模,而是盈利能力。2019年,Booking凈利潤達48.7億美元,約為攜程的4.8倍。

Booking效益好的重要原因是海外酒店與OTA的配合度高。中國酒店出于“小算盤“,不愿一根網線把房源信息拱手讓給OTA,攜程要動用2萬線下人員,一家一家地與酒店核對房源和入住情況。連綿不絕的價格戰和補貼戰,又使傭金收入上不去。當年去哪兒網”橫行“時,中國OTA曾陷入全行業虧損。去哪兒網被“收拾”了,又崛起了美團,行業環境改善不多。

無論如何,攜程正從疫情影響中恢復,Booking卻充滿未知,兩者市值的比例幾乎沒有變化,在相當程度上折射出投資者對Booking的“偏袒”。

海外資本市場從骨子里喜歡專注的公司。假如波音去造電動車,股價一定大跌,盡管以波音的技術極有可能造出比特斯拉強的電動車。

Booking幾乎只做一件事——酒店預訂。2019年,Booking酒店預訂間夜數達8.45億,同比增長11.2%。機票業務是Booking系列并購的“遺留問題”,2019年預訂張數僅700萬張,同比零增長。

中國消費者偏好大而全的“一站式服務”。如果OTA不能兼顧酒店、機票、景點門票預訂,用戶鐵定會流失。當年藝龍想學Booking,集中資源、專攻酒店預訂,最終敗下陣來被攜程收購。

2018年7月在Booking總部,首席營銷官Pepijin Rijvers對筆者說:“中國的電子商務跟其他國家很不一樣。許多國家的電子商務是搜索導向的。而攜程、美團、天貓/淘寶、京東都是需求導向平臺。這也使得我們有了更多的想法,即逐步成長為一個全面化的平臺,使得顧客可以在我們的平臺上預訂各種產品。“

假如回到大中華區資本市場(如香港),攜程“一站式服務”將獲得投資者更多認可,估值應該會得到修復。

如對本稿件有異議或投訴,請聯系tougao@huxiu.com

End

原標題:《攜程“彎道”追Booking》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司