- +1

斥資80億美元,基因界臺積電向客戶宣戰

原創 石三香 虎嗅APP

日前,基因測序巨頭Illumina宣布,將以80億美元現金和股票對價的形式收購癌癥早期篩查公司Grail。此價格較Grail目前的估值高出1/3,交易預計將在明年下半年完成。

該并購案之所以吸睛,一方面是由Illumina的特殊地位所致。Illumina被稱為巨頭,正是因為其基因測序儀占據全球70%的市場份額,且90%以上的測序數據是通過其儀器產生的。

換言之,很多中游的癌癥早篩等基因測序公司都要靠Illumina的儀器得到測序數據。要知道,基因測序儀之于基因行業,就如同芯片之于通信行業,這也讓Illumina具備了同臺積電一樣卡別人脖子的能力——當然,二者的規模還是無法相提并論的。

而本次收購在業內看來,是Illumina將業務從上游測序儀向中游基因測序服務擴張的一大步。即便癌癥早篩新貴Grail本就是Illumina親手培養出來的,但畢竟其發展狀況已今非昔比。正因如此,Illumina的這番操作幾乎與臺積電突然宣布設計芯片無異,意味著要跟自己的客戶搶生意。

另一方面,此前共完成21億美元融資的癌癥早篩新貴Grail,在本月9日剛剛宣布沖刺納斯達克,風頭正盛。但轉頭沒多久卻傳出被Illumina截胡的消息,令人十分意外。

Illumina的危機感

成長為基因測序儀寡頭,Illumina用了17年。

高中生物知識告訴我們,DNA的雙螺旋結構是由一對對堿基對構成的,構成的堿基包括A、G、C、T四種。而我們常說的基因其實就是DNA的片段,基因測序就是為了確定這一片段上堿基對的順序,從而實現對疾病風險及個人特征的預測、評估等。

自1998年成立起,Illumina一直圍繞基因測序所需的基礎工具發展。最早公司的核心產品微陣列芯片,可以用于檢測基因組上特定部位是否發生重要變異。該芯片上排布著大量已知基因序列的探針,樣本進入后,這些探針將有的放矢地與相應互補序列結合,從而釋放不同強度的信號,最終實現樣本的基因組分析。

不過,創始團隊雖然有光纖微珠(BeadArray)專利技術傍身,但在2000年7月完成IPO后,公司并沒有從激烈的競爭中得到好處,反而在營收增長停滯、持續虧損的泥沼里掙扎了數年。

據媒體報道,2003年,Illumina的收入只有2800萬美元,凈虧損2700萬美元。更令人焦慮的是,一旦更高通量、更全面的測序技術出現,只有“老一套”的Illumina日子將會更難過。

真正的轉折點發生在2007年。彼時,急于擁有自己測序技術的Illumina終于找到了合適的標的——測序平臺公司Solexa。后者所采用的的合成測序方法,較其他技術可以快上100倍,成本也由此得以壓縮,可以為Illumina的新一代測序儀提供彈藥。

在完成對Solexa的6億美元收購后,Illumina正式進入基因測序儀市場,用自家相對成熟的全球銷售渠道服務新技術,很快進入超高速增長階段。期間,Illumina又陸續完成了對幾家試劑公司及診斷公司的收購。

到2015年,Illumina已經占據測序儀市場70%的份額,將羅氏(收購了基因測序公司Life Tech)、賽默飛世爾科技等遠遠甩在了后面,在業內擁有絕對的話語權。中下游公司因為無法擺脫對其的依賴,只能接受其一次次的漲價。只有被Illumina在2012年扼住命運咽喉的華大基因,痛定思痛,走上了自主研發測序儀器的道路。這又是另一段故事了。

成為寡頭后,Illumina總能高枕無憂了吧?但實際并非如此。仔細翻看其2019年年報,我們不難發現一種信號——Illumina離天花板似乎越來越近了。

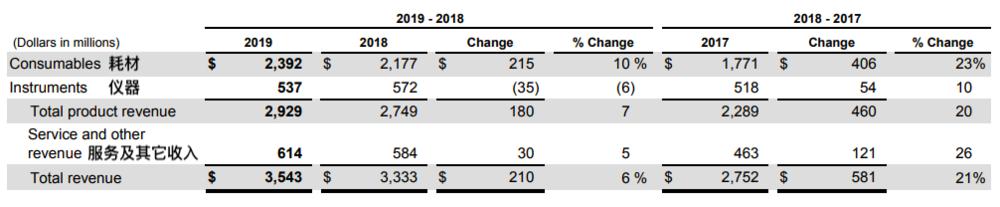

雖然該公司2019年收入有35.4億美元,但較上一年僅增長了6%,遠低于2018年21%的增長。仔細來看,耗材營收僅增長了10%,儀器營收甚至出現了負增長,服務及其它營收也幾乎停留在了2018年的水平。

即便目前上游沒有公司能超越Illumina,但這仍然是無法忽視的危機。

被“吃了吐、吐了吃”的Grail

或許對此早有感知,Illumina在2016年便開始尋找擴張的路子。與上游相比,中游和下游用戶規模更大,即便競爭激烈,也大有機會。

Grail由此誕生。Grail由Illumina投入1億美元并聯合幾家資本一同創辦,基于其第三代基因測序技術,開發通過血液檢測實現早期癌癥篩查的產品。

癌癥早篩領域,無疑是基因測序應用中的新貴,畢竟癌癥的早期篩查對預后影響極大。譬如早期結直腸癌患者的5年生存率能超過90%;而到了晚期,則只有5%~7%。

為了推進產品進程,Grail在過去幾年間也是砸下了重金。其招股書顯示,2019年全年,Grail研發總支出為1.59億美元,凈虧損2.45億美元,2018年的研發費用也有1.9億美元之多。在此之前的費用雖然沒有披露,但想必也不低。

這或許是Illumina在短短一年后就“舍棄”Grail的重要原因,巨虧之下回本路漫漫,不能給自己的財務數據添彩也就算了,還帶來不小的壓力。

2017年3月,Grail完成了9億美元的B輪融資,并從Illumina獨立出來。隨著此輪融資中強生、亞馬遜等的進入,Illumina拋售了價值2.78億美元的Grail股份,持股份額減少至20%以下。

但Illumina可沒就此放棄對腫瘤測序公司的追求。2018年底,Illumina試圖以12億美元收購主要競爭對手Pacific Biosciences,以補足自身基因測序短板,最終卻因美聯邦貿易委員會的壟斷質疑以失敗告終,還搭上了9800萬美元的收購終止費用。

這期間,Grail倒是一直好消息不斷。單2018年,Grail便完成了啟動鼻咽癌早期診斷臨床試驗、C輪融資、發布項目首個研究成果等大動作。

今年對Grail來說,本來是個即將應該里程碑的大年。9月,已累計融資近20億美元的Grail遞交了招股書。根據其招股書,公司計劃于2021年推出多癌種血液早篩產品Galleri,用于50歲以上無癥狀人群的癌癥篩查,具備一管血檢測50多種癌癥的能力。

一旦該產品正式落地,面對數以千萬計的目標用戶群體,Grail的商業化前景大有可期。對公司股東來說,上市后賺到的收益也應該不會差。

作為Grail最大的股東,Illumina也可以從中賺到不少錢,且后續仍可以作為Grail的供應商獲得營收。

沒成想,這次Illumina選擇了把前者重新收入囊中。其總裁兼CEO Francis deSouza 更是直接表示,“很高興Grail回到Illumina”。

在Grail首席執行官Hans Bishop看來,與Illumina合璧更有助于其產品在全球的擴張,以更快地創造更高的價值。

值得注意的是,收購對Illumina并非沒有風險。一方面,Grail的產品仍然只是“期貨”,后續也還有多個研究項目等待完成,研發投入及虧損情況短時間內未必能有好轉;另一方面,Illumina無法避免承受“與客戶搶生意”的非議。

彭博分析師Jonathan Palmer便如此認為。“收購發生后,Illumina將與使用該公司基因測序系統開發液體活檢的客戶直接競爭。”日前Illumina的股價一度下跌超過8%,想必與此脫不了干系。

但別忘了,如前文所述,Illumina的危機感并不能通過賺一筆錢解決,這家已有22歲的公司需要更長遠的增長。目前來看,客戶能帶給Illumina的增長已經不多了,還不如公司轉而加入他們來得劃算。

而其目前尚未被動搖的龍頭地位,便是它現在敢于向客戶“宣戰”的勇氣。

如對本稿件有異議或投訴,請聯系tougao@huxiu.com

End

原標題:《斥資80億美元,基因界臺積電向客戶宣戰》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司