- +1

美聯儲新政策框架下的首次會議有何看點?

9月16日至17日,美聯儲召開貨幣政策框架調整后的首次議息會議,同時本次會議也是11月美國大選之前的最后一次會議,會議釋放的政策信號得到了市場的廣泛關注。

一、短期經濟展望樂觀,暗示3年內不會加息

本次會議中,美聯儲宣布維持聯邦基金目標利率在0%-0.25%不變,并承諾在未來幾個月保持每月約800億美元美債和400億美元機構債和抵押貸款支持證券的資產購買速度,符合市場的普遍預期。

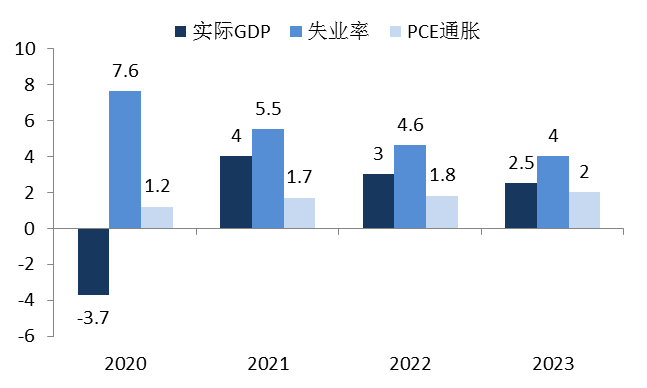

最新的經濟展望表明,美聯儲較6月議息會議時更為樂觀。經濟增長方面,美聯儲將2020年GDP增長預期由6月預測的-6.5%上調至-3.7%,將2021和2022年的經濟增速分別由6月的5%和3.5%下調至4%和3%,說明美聯儲對短期經濟前景較為樂觀,但中期來看經濟增長的不確定性仍然較大。美聯儲主席鮑威爾在采訪中提到兩方面影響因素:一是疫苗問世前經濟增長仍主要取決于疫情發展;二是經濟恢復需要更多財政支持,而目前國會兩黨對新一輪財政刺激計劃還存在嚴重分歧。通脹方面,美聯儲將2020年通脹預期由6月的0.8%上調至1.2%,預計通脹將持續上升,在2023年達到2%的水平。失業率方面,美聯儲將2020年失業率預期由6月的9.3%下調至7.6%,預計失業率將持續下降,在2023年達到4%的水平。

同時,美聯儲公布的9月點陣圖顯示,除4人以外,其余13名委員都預計利率將維持在當前水平直至2023年末,比6月議息會議預計的2022年末延長一年,且所有委員一致認為在2022年之前不會加息(參見圖1)。

圖1:美聯儲9月議息會議的經濟展望 數據來源:美聯儲

盡管美聯儲上調了經濟增長和通脹預期,但仍然預計未來三年內不會加息,主要原因在于美聯儲在前瞻指引中正式啟用了貨幣政策新框架。最新修訂的貨幣政策框架采取了平均通脹目標制(Average Inflation Target, AIT),即在通脹水平低于2%的時期過后,美聯儲將在一段時間內力爭使通貨膨脹率適度高于2%,使長期平均通貨膨脹率達到2%。美聯儲本次公布的利率前瞻指引表明,將保持利率不變直到“勞動力市場達到美聯儲認為的充分就業,且通脹上升至2%并有望在一段時間內適度超過2%”,與其貨幣政策新框架的主張保持一致。基于經濟展望對通脹和失業率的預判,美聯儲或將于2023年基本實現新框架下的充分就業和通脹目標,屆時才有可能觸發美聯儲鴿派立場的轉變。

二、美聯儲資產負債表將溫和擴張

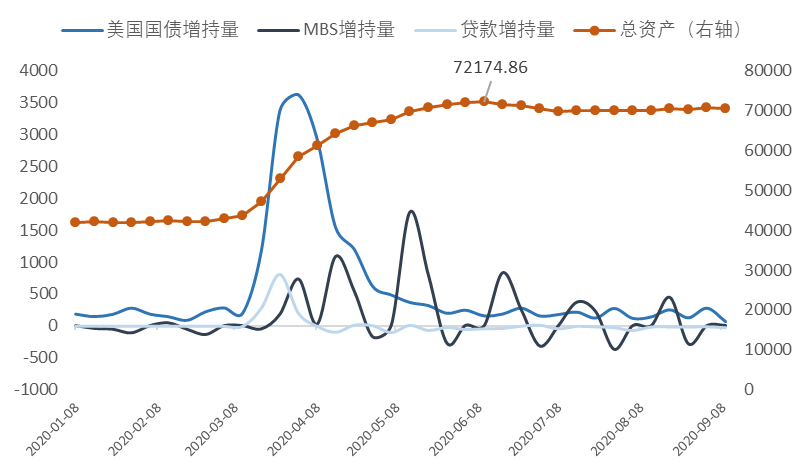

進入6月以來,伴隨美聯儲量化寬松的節奏放緩,美聯儲資產負債表規模始終在7萬億美元附近徘徊,主要原因是美聯儲出臺的主街貸款計劃(Main Street Lending Program,MSLP)等信用支持工具的實際使用規模較少(參見圖2)。本次會議中,美聯儲承諾在未來幾個月內維持當前購債速度和規模不變,同時美聯儲主席鮑威爾在采訪中提到,美聯儲未來可能對MSLP做出一些調整,設法讓更多的普通企業獲得信貸支持。

圖2:美聯儲資產負債表規模變化 數據來源:美聯儲

雖然美聯儲此次會議釋放了長期維持低利率的政策信號,但并未加碼新的刺激措施,邊際上看,美聯儲貨幣政策最為寬松的階段似乎已經過去。下一步,美聯儲將維持穩定的量化寬松節奏以保證金融市場穩定,疊加信用支持工具的使用規模或將小幅提升,預計未來美聯儲的資產負債表規模將保持溫和擴張。即使經濟修復受阻或通脹持續疲弱,促使美聯儲重新加大購買規模,也更有可能選擇“小步慢走”的調控方式,而非二季度時的激進擴表。

三、美債收益率曲線適度陡峭化上行

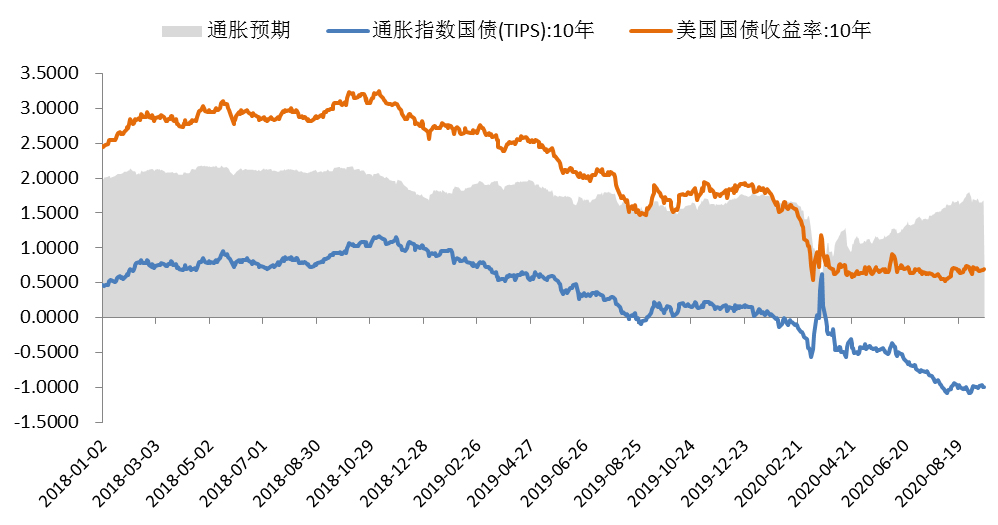

美聯儲公布的前瞻性指引旨在幫助市場錨定通脹預期。根據美國10年期國債收益率與實際收益率(以10年期通脹指數國債(TIPS)代表)的差值,4月份以來,通脹預期已經表現出了穩定的上行趨勢,實際利率一度觸及-1.08%的歷史低位(參見圖3)。但前瞻指引能否推動通脹預期持續上升,以及預期能否最終轉化為實際通脹,仍然具有較大的不確定性。

圖3:美債收益率與通脹預期 數據來源:Wind

美聯儲的新框架致力于實現最大化就業,但沒有設定具體的就業目標。因此,從市場觀察的角度來說,未來通脹率對于貨幣政策的指示意義更大。然而,為保持政策的靈活性,美聯儲并未就通脹率超過2%的目標的幅度和時長提供更多細節,前瞻指引不及市場期待的那么清晰,加之目前美國就業市場復蘇趨緩,財政刺激退出后通脹可能仍將維持一段時間的低迷。因此,相比新框架下的通脹超調承諾,目前市場更關心美聯儲何時才能將通脹率推升至2%的目標,前瞻指引的有效性有待在實踐中進一步考察。

長期來看,美聯儲對未來3年內的就業和通脹預期較為樂觀,且呼吁更大規模的財政刺激措施來支持實體經濟。如果未來經濟復蘇伴隨物價水平穩步回升,可能促使美債長端收益率中樞上行,曲線形態適度陡峭化。但目前貨幣政策環境仍然維持寬松,政府杠桿率持續攀升,加之財政救助僵局可能阻礙通脹預期的修復,短期內美債收益率不具備大幅上行的基礎。

(作者李思琪為某國有大型商業銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司