- +1

中國養(yǎng)老服務(wù)行業(yè)&市場最新發(fā)展:趨勢洞察2020

撰文丨養(yǎng)老行者1988

開篇

從2010到2020,中國養(yǎng)老服務(wù)業(yè)經(jīng)歷了波瀾壯闊的10年發(fā)展期,面對這次突如其來的新冠疫情,那些入住率較高的養(yǎng)老機構(gòu)也充分展現(xiàn)了養(yǎng)老行業(yè)抗風(fēng)險性的一面。

與10年前一樣的是,養(yǎng)老依然是眾多資本與企業(yè)共同看好的朝陽產(chǎn)業(yè);與10前不同的是,養(yǎng)老企業(yè)在經(jīng)歷了摸索期后,開始變得更理性與理智。

走入良性發(fā)展之路,或許將是下一個10年,中國養(yǎng)老服務(wù)業(yè)的主旋律,在這個主旋律的大背景下,往往孕育著一些不易察覺的小趨勢、小變化,這些趨勢和變化從長遠來看,將影響中國養(yǎng)老的整體走向。

PART1.

行業(yè)趨勢洞察:戰(zhàn)略、投拓、運營、熱點

我們看到養(yǎng)老行業(yè)的一些變化趨勢主要分為4個層面:戰(zhàn)略、投拓、運營、熱點。

在2019-2020的轉(zhuǎn)折點,很多企業(yè)做了新一輪的戰(zhàn)略思考,與很多企業(yè)最早的戰(zhàn)略規(guī)劃相比,這次的戰(zhàn)略復(fù)盤少了一些務(wù)虛,多了一些務(wù)實,主要圍繞以下幾個核心點:

1.1 從關(guān)注“整體規(guī)模”,到關(guān)注“單體質(zhì)量”

早期階段,養(yǎng)老企業(yè)更關(guān)注養(yǎng)老項目的“整體規(guī)模”:5年80個項目、10年100000張床位的論調(diào)經(jīng)常出現(xiàn)在各大論壇,而現(xiàn)在則更關(guān)注養(yǎng)老項目的“單體質(zhì)量”:是否能快速去化、是否能實現(xiàn)盈利……

1.2 從關(guān)注“產(chǎn)品體系”,到關(guān)注“明星產(chǎn)品”

早期階段,養(yǎng)老企業(yè)更關(guān)注“產(chǎn)品體系”的打造,但經(jīng)過實踐后,發(fā)現(xiàn)有些產(chǎn)品線短期內(nèi)并沒有商業(yè)邏輯,或是與企業(yè)資源不匹配,快速進行了產(chǎn)品線的整體調(diào)整、增加和刪減,現(xiàn)在更關(guān)注那些能盈利、可復(fù)制的“明星產(chǎn)品”。

1.3 從關(guān)注“盈利模式”,到關(guān)注“盈利能力”

早期階段,養(yǎng)老企業(yè)更關(guān)注“盈利模式”的研究,現(xiàn)在更關(guān)注不同盈利模式下,盈利能力的打造。

1.4 從關(guān)注“客戶單價”,到關(guān)注“動態(tài)坪效”

早期階段,養(yǎng)老企業(yè)更關(guān)注如何實現(xiàn)更高的“客單價”,現(xiàn)在則更關(guān)注“動態(tài)坪效”,因為客單價很高的項目,往往動態(tài)坪效很低,而坪效才是決定一個養(yǎng)老項目是否盈利和利潤空間的關(guān)鍵指標。

1.5 從關(guān)注“整體自營”,到關(guān)注“業(yè)務(wù)合作”

早期階段,養(yǎng)老企業(yè)更傾向各個模塊都采取全部自營的方式,現(xiàn)在已經(jīng)開始嘗試與外部企業(yè)合作,進行模塊化的業(yè)務(wù)分包,實現(xiàn)成本優(yōu)化。

1.6 從關(guān)注“戰(zhàn)略統(tǒng)籌”,到關(guān)注“一城一策”

早期階段,養(yǎng)老企業(yè)希望全國一盤棋,統(tǒng)籌布局,現(xiàn)在則會更多的進行“一城一策”、“一區(qū)一策”、“一街道一策”的布局方式。

1.7 從關(guān)注“高齡客戶”,到關(guān)注“低齡客戶”

早期階段,養(yǎng)老企業(yè)將客戶重心都關(guān)注在“高齡客戶”,無論是養(yǎng)老機構(gòu)、還是養(yǎng)老社區(qū)(CCRC),平均入住年齡都在80歲+,現(xiàn)在開始更關(guān)注“低齡客戶”的產(chǎn)品和服務(wù)層面的商業(yè)創(chuàng)新。

在投資和拓展層面,與過往相比,如今也顯得更加理智和聰明:一方面充分利用不同區(qū)域、城市的政策紅利,實現(xiàn)項目獲取,如:九如城近些年快速實現(xiàn)全國公建民營的項目獲取;另一方面開始戰(zhàn)略性放棄市場化租賃類的中資產(chǎn)項目。

此外,隨著一線城市物業(yè)獲取成本和難度的進一步加大,全國性養(yǎng)老企業(yè)已經(jīng)開始將戰(zhàn)略重心轉(zhuǎn)移到新一線、二線城市,基于盈利的壓力,產(chǎn)品選址標準也越來越苛刻。

最后一個投拓的趨勢是,很多養(yǎng)老企業(yè)已經(jīng)開始跳出傳統(tǒng)的養(yǎng)老視野,關(guān)注老年消費和創(chuàng)新服務(wù)。

在運營層面,養(yǎng)老服務(wù)行業(yè)開始將注意力轉(zhuǎn)移到“可復(fù)制盈利模式”和“真正護城河”的打造,而不再是一味地打磨運營模式和服務(wù)體系,“盈利”是運營團隊當(dāng)前的核心任務(wù)。

圍繞運營目標的調(diào)整,養(yǎng)老企業(yè)對運營團隊的要求也在悄然發(fā)生著轉(zhuǎn)變,比如:更關(guān)注有企業(yè)經(jīng)營意識的管理者;更重視出床率和坪效;更關(guān)注建設(shè)和運營成本的優(yōu)化……

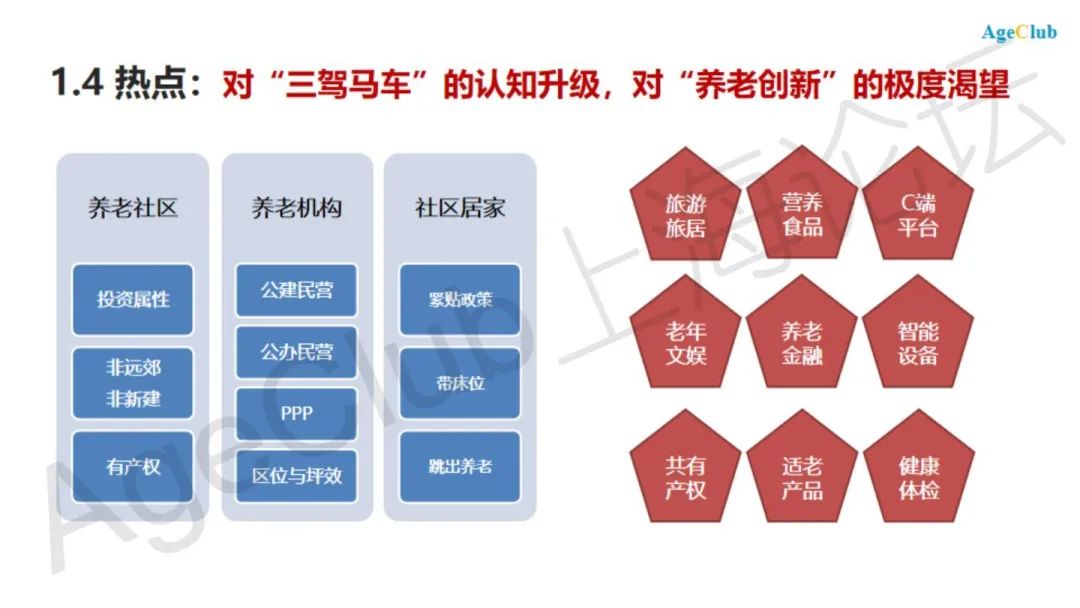

最后,分享一下現(xiàn)在養(yǎng)老行業(yè)的熱點,分為兩個層面:對“三駕馬車”的認知升級和對“養(yǎng)老創(chuàng)新”的極度渴望。

養(yǎng)老社區(qū)(CCRC)、養(yǎng)老機構(gòu)、社區(qū)居家構(gòu)成了中國養(yǎng)老的“三駕馬車”,這些年養(yǎng)老行業(yè)的發(fā)展與變革幾乎都圍繞這三者。

在養(yǎng)老社區(qū)(CCRC)維度,發(fā)生的3個明顯變化是:行業(yè)對養(yǎng)老社區(qū)(CCRC)的投資屬性越來越認可;非遠郊、非新建類型養(yǎng)老社區(qū)(CCRC)開始出現(xiàn);帶產(chǎn)權(quán)/共有產(chǎn)權(quán)養(yǎng)老社區(qū)(CCRC)陸續(xù)入市。

在養(yǎng)老機構(gòu)維度,發(fā)生的2個變化是:養(yǎng)老企業(yè),包括頭部企業(yè)在內(nèi),開始積極擁抱政府項目(公建民營、公辦民營、PPP);更加看重區(qū)位和坪效,前者決定了去化速度,后者決定了盈利能力。

在社區(qū)居家維度,發(fā)生的3個變化是:主攻政府購買服務(wù);優(yōu)先獲取帶長住床位的社區(qū)站點;跳出傳統(tǒng)養(yǎng)老認知,積極引入創(chuàng)新產(chǎn)品和服務(wù)。

PART2.

市場趨勢洞察:供需關(guān)系、客戶需求、長遠布局

回歸到市場端的趨勢變化,我們將從三個方面分享:整體養(yǎng)老服務(wù)市場的供需關(guān)系、客戶需求的變化、以及企業(yè)長遠布局的思考邏輯。

首先,我們看一下國內(nèi)養(yǎng)老機構(gòu)服務(wù)市場的整體供需情況,分為四個方面:整體供大于求,去庫存壓力明顯;床位空置與一床難求現(xiàn)象并存,說明符合市場真正需求的優(yōu)質(zhì)養(yǎng)老項目依然稀缺;中高端市場是近些年養(yǎng)老企業(yè)的布局重點,但競爭愈加激烈;高性價比的養(yǎng)老服務(wù)極為稀缺。

這次疫情期間,國家也公布了一些準確數(shù)據(jù):

全國養(yǎng)老市場:截止到2019年底,養(yǎng)老機構(gòu)數(shù)量約3.4萬+,養(yǎng)老床位數(shù)量約761萬+,平均入住率約30%-40%;

上海養(yǎng)老市場:截至2017年底,全市共有養(yǎng)老服務(wù)機構(gòu)數(shù)量703,養(yǎng)老床位數(shù)量約13.8萬,被調(diào)查機構(gòu)入住率均值約82.68%,床位使用率約75.53%,被調(diào)查機構(gòu)數(shù)量占上海養(yǎng)老機構(gòu)總數(shù)的70.1%。

北京養(yǎng)老市場:截止2020年5月18日,全市養(yǎng)老服務(wù)機構(gòu)數(shù)量約680+,養(yǎng)老床位數(shù)量約14萬,疫情期間報道真實入住老人數(shù)量約4.8萬,北京整體平均入住率約34%-44%。

北京中高端養(yǎng)老市場:根據(jù)多個行業(yè)數(shù)據(jù)研究機構(gòu)的公開數(shù)據(jù),截止到2019年年底,北京中高端養(yǎng)老機構(gòu)平均入住率在30-40%。

在“客戶需求”層面,我們今年上半年共發(fā)布了3篇圍繞中高端養(yǎng)老客戶的深度調(diào)研報告,在整個調(diào)研和分析的過程中,我們明顯感受到的5個客戶需求的變化趨勢是:

跨代際差異:訪談中,絕大部分中高端養(yǎng)老機構(gòu)的在住客戶家屬普遍認為,自己未來不會選擇父母入住的養(yǎng)老機構(gòu),而養(yǎng)老社區(qū)、養(yǎng)老地產(chǎn)是他們更傾向的養(yǎng)老選擇。

消費更理性:隨著養(yǎng)老項目這些年的集中入市,供客戶選擇的空間更大,而絕大多數(shù)客戶會通過5家以上的對比后才做出決定,且不會為偽需求付費。

流動性更高:客戶入住后,依然關(guān)注其它競品項目,以及新開業(yè)項目,從A機構(gòu)退住后,到B機構(gòu)入住的人數(shù)越來越多,且極易出現(xiàn)集體流動的情況。

需求多元化:客戶的需求更加多元,除了關(guān)注傳統(tǒng)養(yǎng)老照護服務(wù)外,旅游、旅居、健康理療、金融理財、遺囑繼承、法律咨詢等需求也較為集中。

性價比:最后一個是客戶對于高性價比項目的極度渴望。

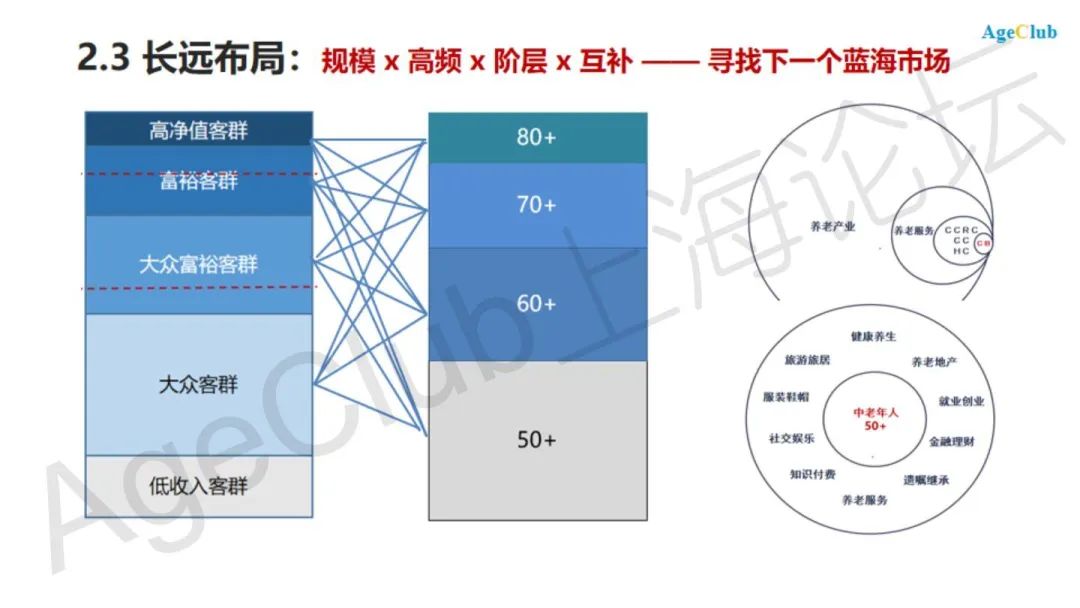

從長遠布局看,我們建議養(yǎng)老企業(yè)應(yīng)該回歸更大眾、更高頻,且與原有養(yǎng)老主營業(yè)務(wù)互補的布局方向,聚焦大眾和大眾富裕階層,而非集中在高凈值客群。

更要跳出傳統(tǒng)的養(yǎng)老視野,找到養(yǎng)老服務(wù)、養(yǎng)老機構(gòu)以外的“非養(yǎng)老”業(yè)務(wù),尋找下一片藍海。

結(jié)

最后,與大家分享我們對未來的幾個判斷:

對于任何一個行業(yè),“客戶流量”都是核心護城河,養(yǎng)老產(chǎn)業(yè)也不會例外;

充分利用“政策紅利期”實現(xiàn)業(yè)務(wù)擴張和市場教育,但不能放棄和放慢“市場化轉(zhuǎn)型”;

無論從短期,還是長期看,“中端市場”都是中國養(yǎng)老最大的機會;

高端養(yǎng)老業(yè)務(wù)盈利模式的設(shè)計應(yīng)聚焦“地產(chǎn)和金融”,而非養(yǎng)老服務(wù);

隨著養(yǎng)老創(chuàng)新和消費的快速崛起,產(chǎn)業(yè)鏈資源整合和共贏將成為必然趨勢;

跳出“傳統(tǒng)養(yǎng)老思維和認知”,是當(dāng)前養(yǎng)老企業(yè)最大的挑戰(zhàn)與機會。

——END——

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司