- +1

加大生豬養殖規模,龍大肉食靜待花開?

龍大肉食圍繞生豬屠宰業務已經形成了全產業鏈布局,同時隨著藍潤集團以第一大股東身份入股龍大肉食,或將為龍大肉食快速擴張的提供推動力。

1、投資邏輯

1、生豬出欄量不斷恢復,屠宰行業邊際成本將會得到改善,盈利能力上升;

2、政策推動屠宰行業集中化,龍大肉食作為屠宰行業市占第三的上市公司,有望大程度受益;

3、龍大肉食生豬養殖業不斷擴大,將改善龍大肉食的盈利水平;

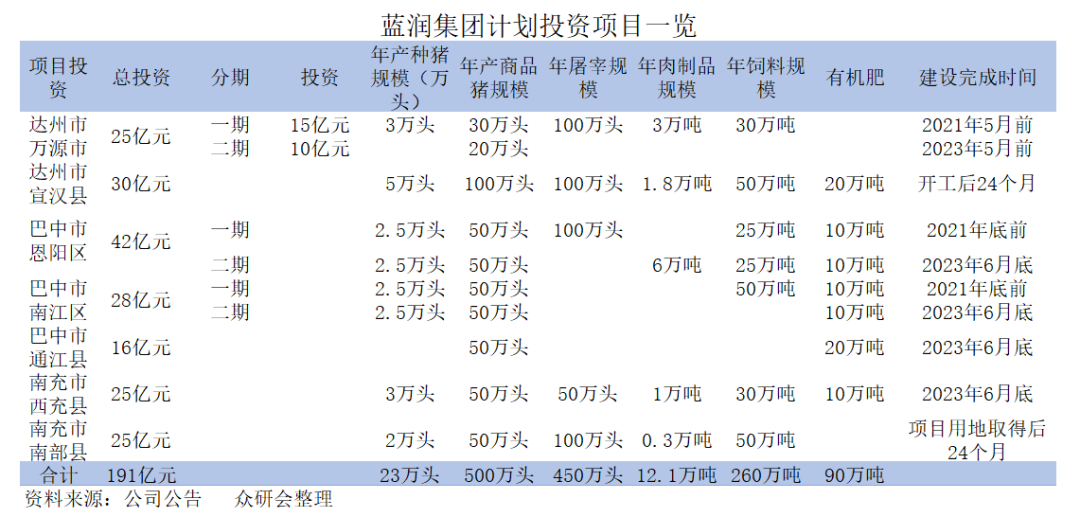

4、藍潤集團在建500萬頭商品豬養殖和450萬頭屠宰項目,龍大肉食擁有優先收購權,有望實現快速增長。

樂觀預測下,龍大肉食具有3年1倍的潛質,但相對而言,風險較多,建議保持關注。

風險因素:存貨跌價風險、資金短缺風險、生豬養殖規模不及預期風險、盈利能力不及預期。

2、公司介紹

2.1 公司信息

龍大肉食是一家主要從事生豬養殖、屠宰和肉制品加工的公司,于2014年上市,目前已經形成了飼料——生豬養殖——屠宰——肉制品加工——銷售及進口貿易為一體的全產業鏈經營模式。

2.2 股東結構和股權激勵

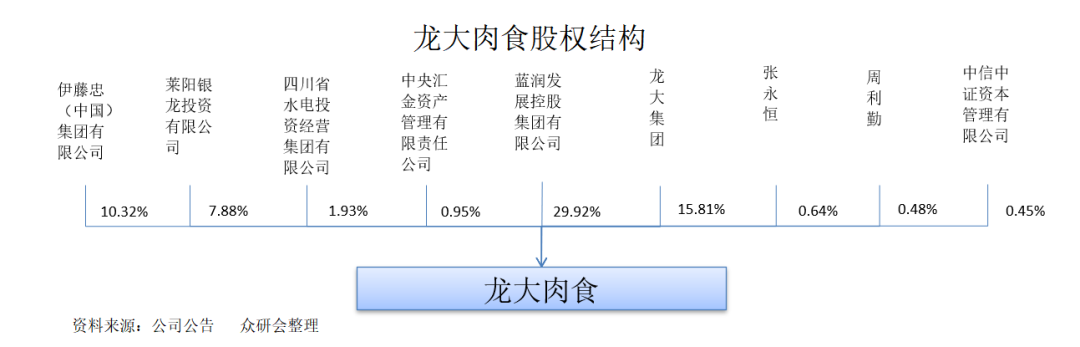

龍大肉食目前的實際控股人為藍潤集團,藍潤集團共有龍大肉食29.92%的股權。藍潤集團成立于1997年,是一家專注實業發展的綜合類運營集團,其擁有肉類養殖加工、供應鏈服務、物業服務等多產業,多次入榜中國企業500強,實力雄厚。

根據公告,藍潤集團承諾,在其項目建設期完成并在滿足注入上市公司條件時,龍大肉食對項目具有優先收購權,龍大肉食也公告稱暫時放棄項目,保留其優先采購權,這將有可能進一步擴大公司規模,為公司帶來快速發展。

2.3 公司營收分析

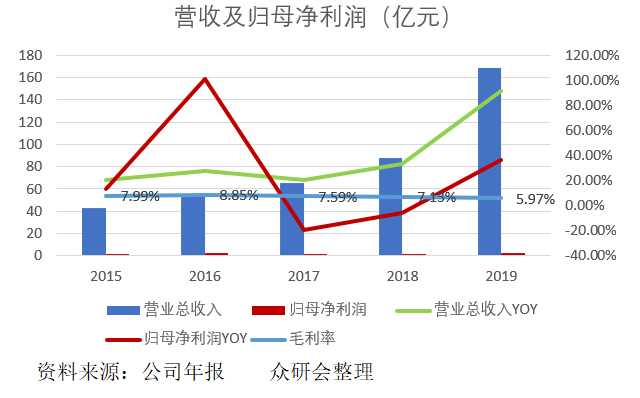

龍大肉食近年來營收快速增長,2015-2019年CAGR為40.88%。毛利率自2016年一直呈現遞減趨勢,主要是因為生豬出欄量不斷減少,公司的成本上升所導致的。同時龍大肉食營收主要來源為屠宰行業的產出品:冷鮮肉與冷凍肉。

3、屠宰行業分析

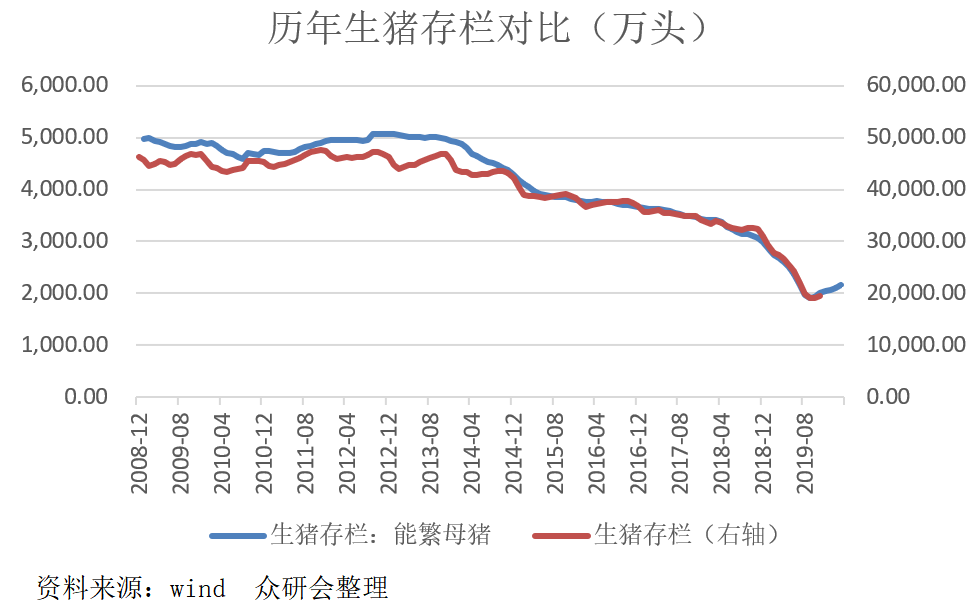

屠宰行業作為生豬養殖的下游企業,生豬供給的出欄量規模直接決定了屠宰規模。根據農業部數據,6月份能繁母豬存欄實現17個月來首次同比增長,同時我國生豬存欄和仔豬供給量連續5個月持續恢復,生豬出欄量的不斷恢復將會帶動整個屠宰規模上升,為屠宰公司帶來低的邊際成本和盈利空間的上升。

政策不斷加速屠宰行業中小企業出清,推動市場集中化。國家對于環境保護的要求越來越高,同時2019年農業農村部公布了3436家合法合規屠宰企業(與動物檢驗出證系統相關聯),并指出自2020年1月1日起,未與動物檢疫證明電子出證系統關聯的生豬屠宰企業,將無法獲取動物產品檢疫證明,有利于屠宰行業向規模化的大型屠宰企業不斷集中。

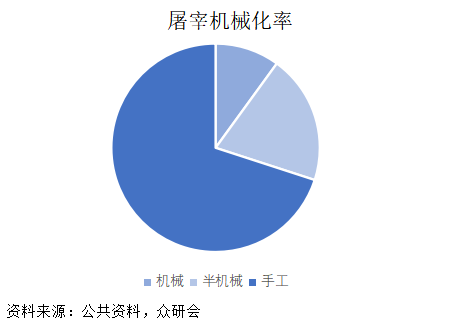

我國屠宰行業機械化率低、機械化將成未來發展趨勢。目前我國仍以手工屠宰為主,70%左右的生豬仍然是依靠手工處理的,而機械化處理比例僅為10%,未來機械化處理必然成為大的趨勢,將導致部分企業出清,頭部企業因其先進的機械化率或將最大程度受益。

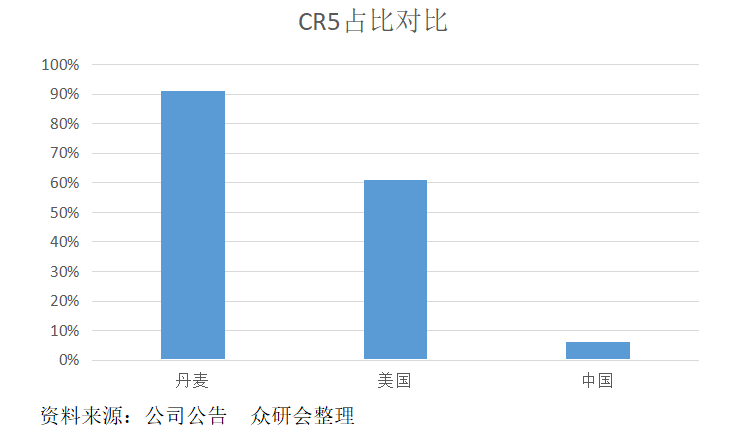

屠宰行業市場集中度低,頭部企業將受益于集中化浪潮。對比丹麥CR5的91%和美國CR5的61%,我國屠宰行業集中度處于極低位置,頭部企業增長空間巨大,同時隨著集中化成為大的趨勢,頭部企業在此過程中有望大程度受益。

4、公司業務分析

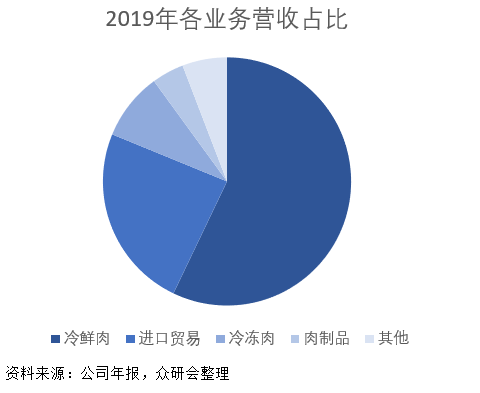

在前文中提到過,龍大肉食冷鮮肉與冷凍肉為公司自屠宰業務的輸出產品,故本文將龍大肉食主營業務分為屠宰、對外貿易與肉制品三類。

4.1 屠宰業務分析

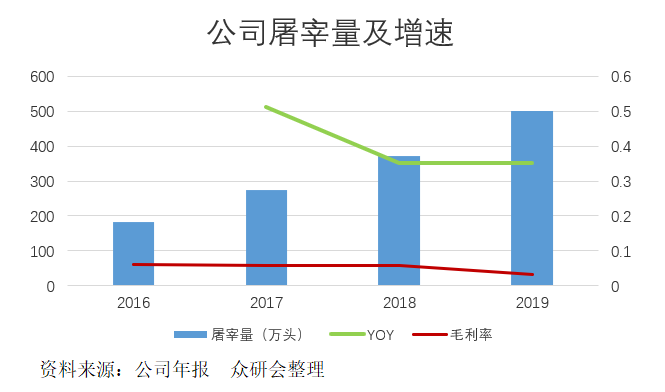

龍大肉食生豬養殖規模不斷擴大,有望帶動公司屠宰業整體盈利能力的上升。2019年龍大肉食生豬養出欄量僅為25.29萬頭,主要用于內部的生豬屠宰廠,少量對外銷售。同時龍大肉食2020年發行可轉債主要用于安丘50萬頭生豬產能的建設。

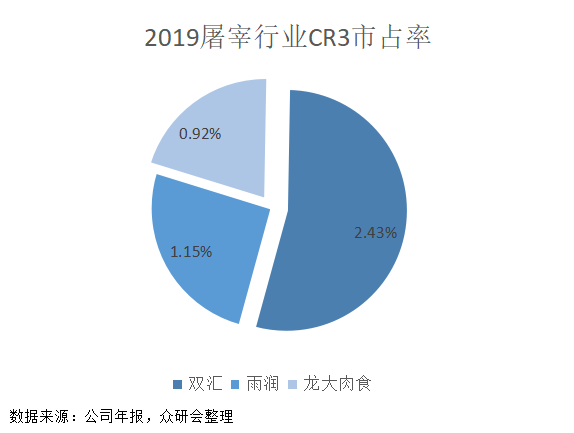

龍大肉食屠宰行業市占率第三,有望受益市場集中化。龍大肉食生豬屠宰量2016-2019年CAGR為40.2%,其市占率2019年已達到0.92%,排名第三,有望在市場集中化浪潮中大幅度受益。同時龍大肉食毛利率2019年大幅度下降,主要系生豬供給端大幅度下降,收購成本增加所導致的,隨著生豬養殖供給端不斷恢復,與公司自有生豬屠宰規模的不斷上升,有望提高龍大肉食在屠宰行業盈利能力。

4.1.1 冷鮮肉業務分析

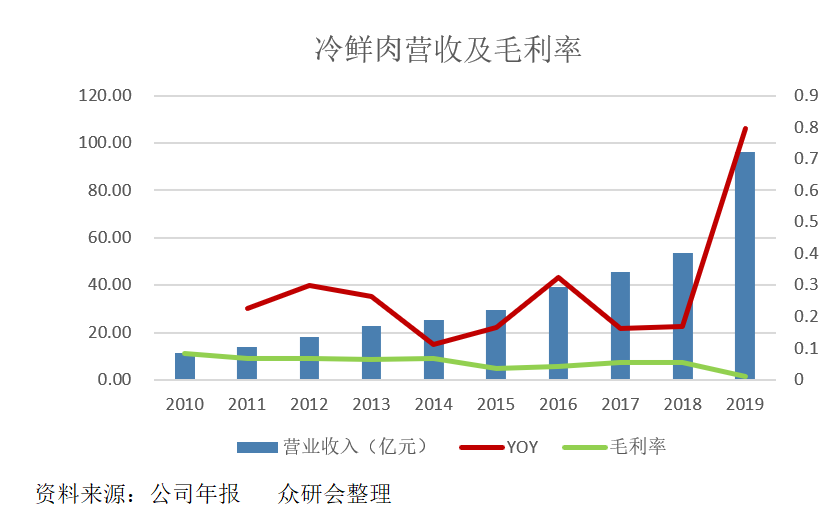

龍大肉食冷鮮肉2019年營收占比57%,是公司的主要營收來源。2015-2019年CAGR為:34.12%,2019年YOY更是達到了79.74%,但是2019年龍大肉食的毛利率大幅度下跌,主要是因為冷鮮肉產品受到國家定價政策、消費者承受能力等因素影響,龍大肉食銷售價格調整相對滯后于生豬采購價格變動,所以當生豬采購價格持續上漲時,導致其冷鮮肉大幅度毛利率下降。

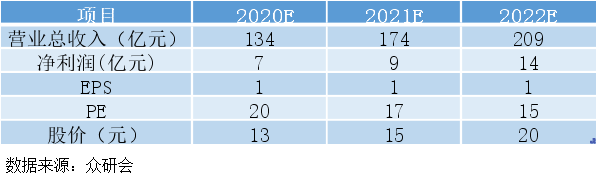

本文樂觀預測:隨著生豬養殖不斷恢復,給予冷鮮肉2020/2021/2022年增速分別為40%/30%/20%,則其營收分別為134/174/209億元,毛利率分別為1.5%/3%/4.5%。

4.1.2 冷凍肉業務

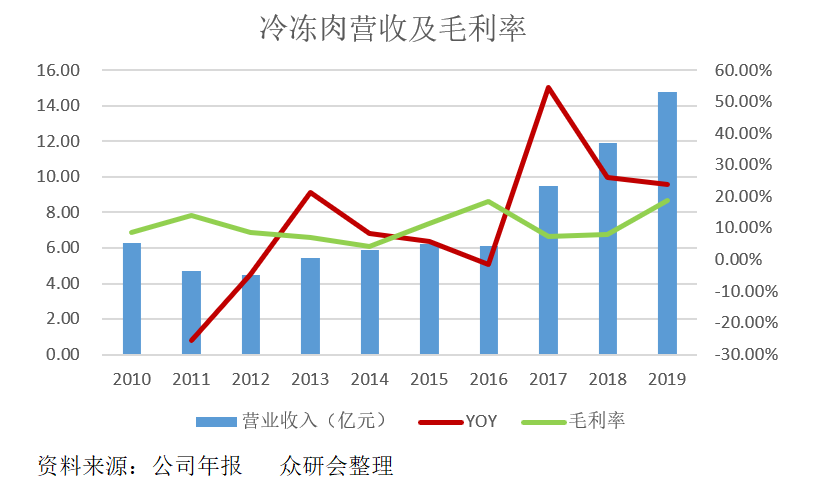

龍大肉食冷凍肉占比呈現下降趨勢,2019年占比相對較少僅為8.79%。2015-2019年CAGR為:24.12%,其增速呈現出不斷增長的趨勢。從龍大肉食的毛利率來看,其毛利率呈現出圍繞15%上下波動的態勢。同時冷凍肉毛利率隨著生豬價格的下降,盈利能力將會下跌。

根據歷史表現:本文樂觀預測:冷凍肉2020/2021/2022年增速分別為25%/40%/60%,則其營收分別為18/25/41億元,毛利率分別為11%/7%/8%。

4.2 進口貿易模式

龍大肉食進口貿易2017年7月之后由其新成立的控股公司中和盛杰來進行,2018/2019年龍大肉食進口貿易營收分別為16.23/49.14億元,實現了大幅增長,同時從其毛利率來看,受益于國內生豬供給嚴重不足,豬價長時間維持高位,公司2019年進口貿易毛利率為7.75%,較2018年3.41%大幅提升。

龍大肉食進口業務模式主要為背靠背和自主采購對外銷售兩種模式,對公司內銷不足10%。自主采購對外銷售模式下,龍大肉食管理層基于對國內市場價格走勢的預測,選擇合適的時機來進行采購,然后將其在國內進行銷售,在該模式下,通常要求簽訂合同后或貨物到港清關后3-7天內,公司需要進行現款結算或款到發貨,對資金需求較大,導致龍大肉食需要承擔價格走勢判斷錯誤而帶來的存貨跌價的風險以及資金大量占用能造成的資金短缺的風險,該模式下對龍大肉食管理層的能力要求較大,公司需要承擔的風險相對較大。

隨著國內生豬出欄量的不斷恢復,2-3年內國內生豬價格將會維持相對低位,導致進口貿易的數量和利潤空間將會被大幅度壓縮。基于此,本文樂觀估計其2020/2021/2022年的進口貿易營收分別為:30.32/18.29/18億元,毛利率為8%/6%/4%。

4.3 肉制品

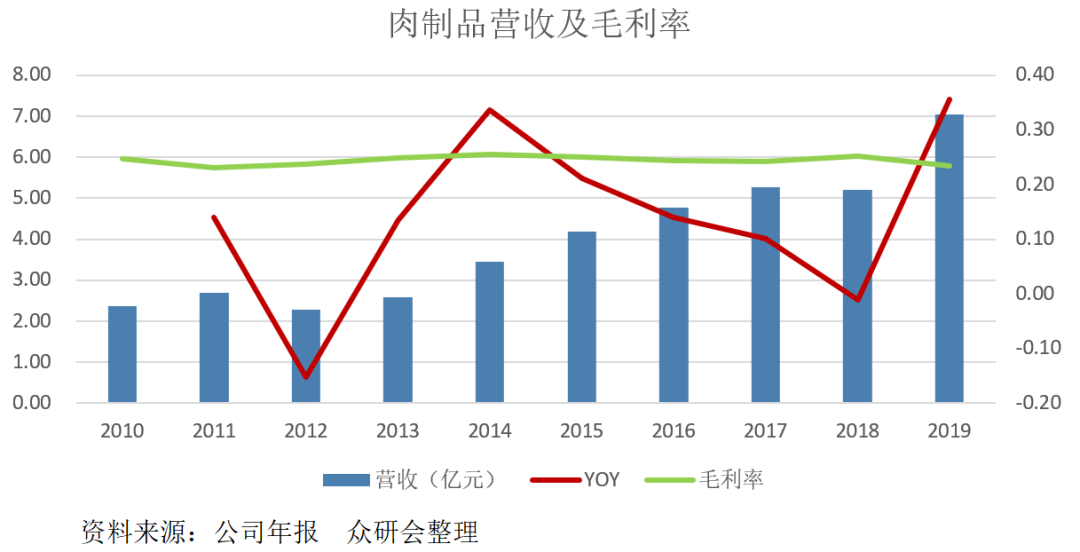

龍大肉食的肉制品營收呈現持續增長的態勢,毛利率穩定在25%左右,但其在總營收中占比不斷下降,2019年只有4.19%。2019年肉制品營收為7.05億元,營收增速為35.58%,實現快速增長,主要是因為2019年龍大肉食新建云南福照公司1萬噸產能的不斷釋放,同時其肉制品毛利率相對比較穩定,在25%上下徘徊。

龍大肉食目前肉制品年產能為5萬噸,與百勝集團(肯德基、必勝客)、阿香米線等擁有長期合作關系,營收能力穩定。龍大肉食目前依托其產業鏈優勢,不斷圍繞餐飲OEM市場進行布局,目前已與百勝集團真功夫、永和大王等知名餐飲企業建立起長期合作關系,使得龍大肉食在能夠在保持穩定營收的情況下,去開拓新的市場。

隨著生豬供給的不斷恢復,本文依據其肉制品營收增速的周期性變化樂觀估計龍大肉食在2020/2021/2022年肉制品營收增速分別為25%/18%/15%,則其營收分別為:8.81/10.39/11.54億元,其毛利率在25%上下徘徊,給予其未來三年毛利率均為25%。

5、財務分析

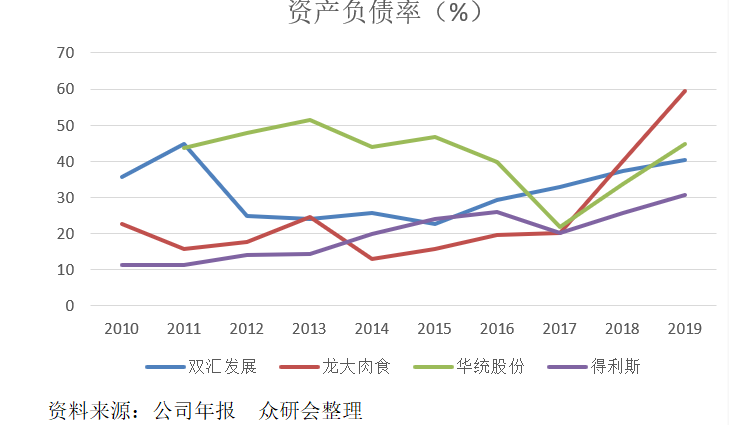

5.1 償債能力分析

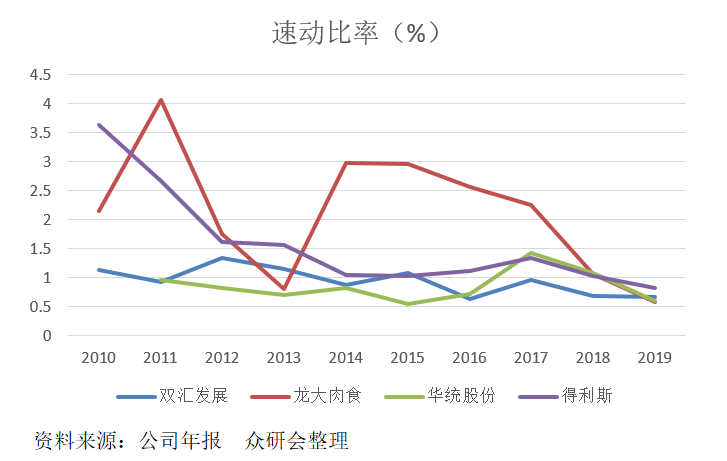

隨著2017年開始,龍大肉食不斷并購擴張其產能,導致龍大肉食資產負債率大幅度提升,其資產負債率已達59.42%,償債能力相對下降,同時公司的速動比率也下降較快,這是公司進口貿易業務快速擴大以及公司積極擴產能所帶來的必然結果。

5.2 盈利能力分析

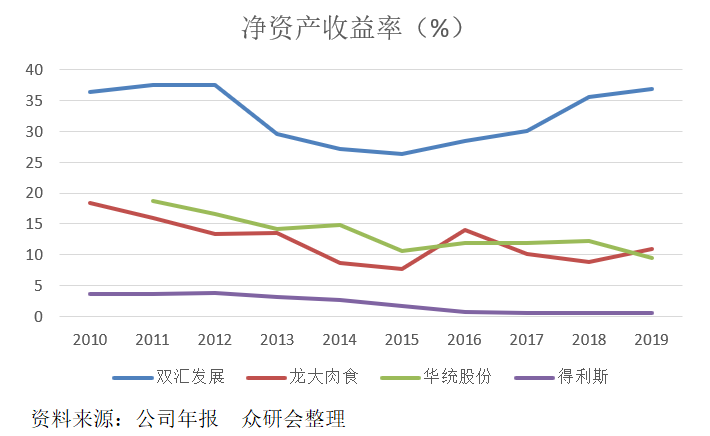

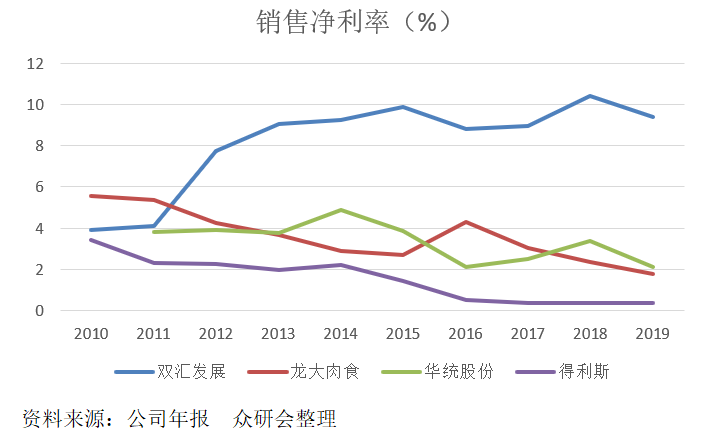

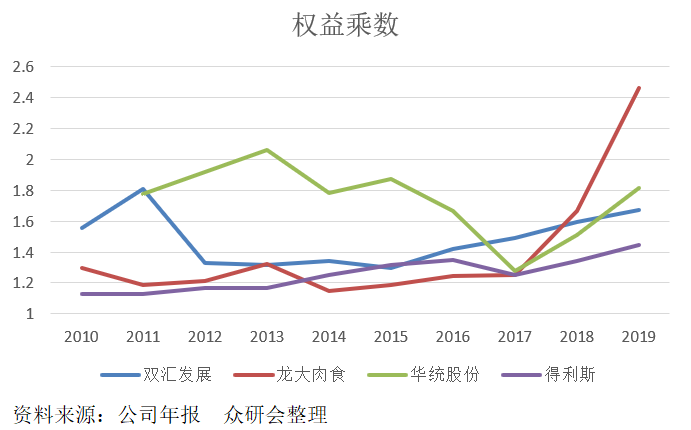

龍大肉食的凈資產收益率相對較為穩定,在10%左右波動,但拆分來看:主要是權益乘數不斷上漲所帶來的,也表明其財務風險不斷增大,同時可以發現其凈利率表現出不斷下降的趨勢,說明龍大肉食的盈利能力是在下降的。

5.3 費用分析

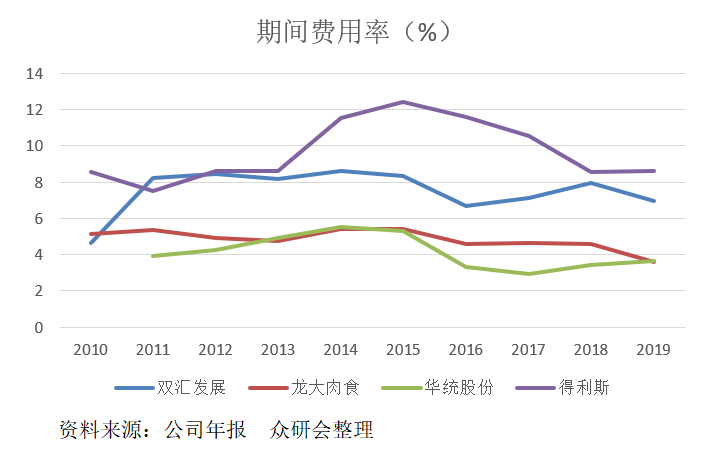

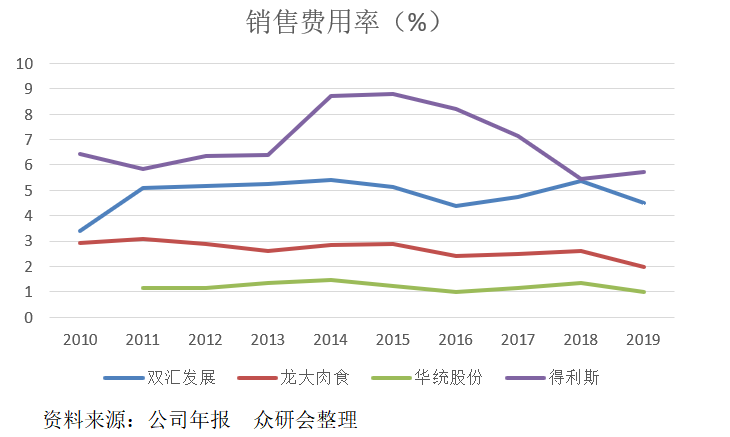

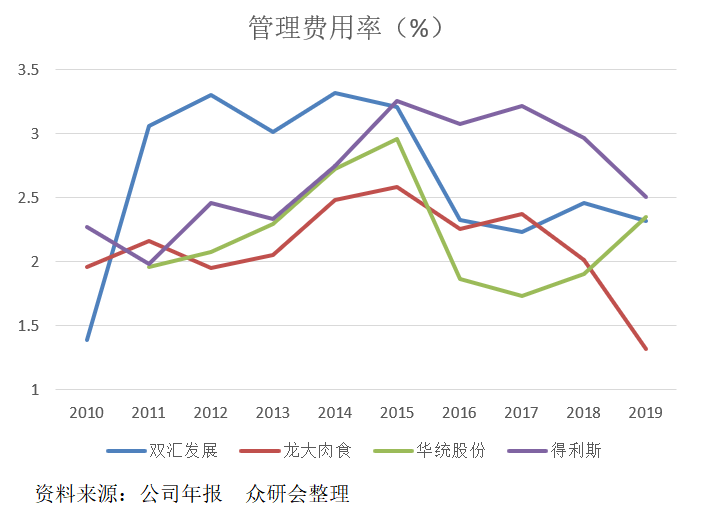

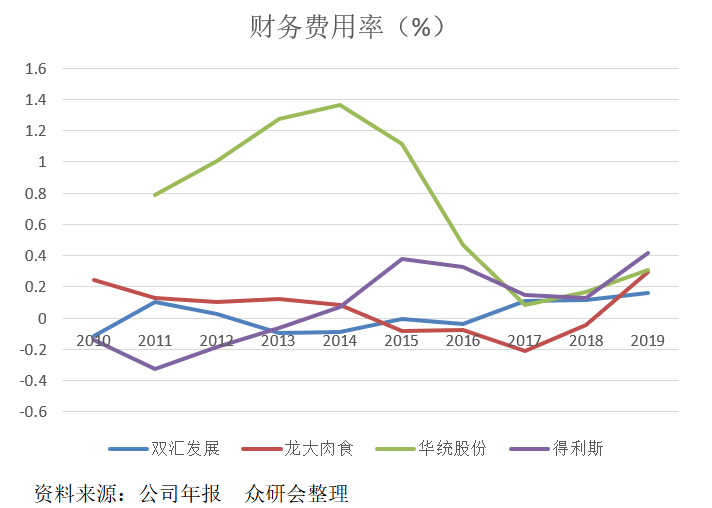

龍大肉食期間費用率呈現不斷下降的趨勢,表明公司費用控制能力強。拆分來看:其財務費用率由于資產負債率的上升,導致其不斷上升,同時龍大肉食的管理費用率與銷售費用率都處于相對價較低的位置,表明公司的費用控制能力還是比較強的。

5.4 營收質量分析

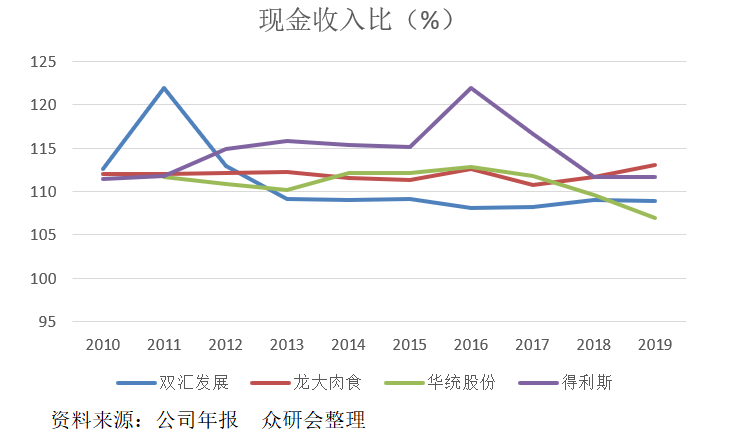

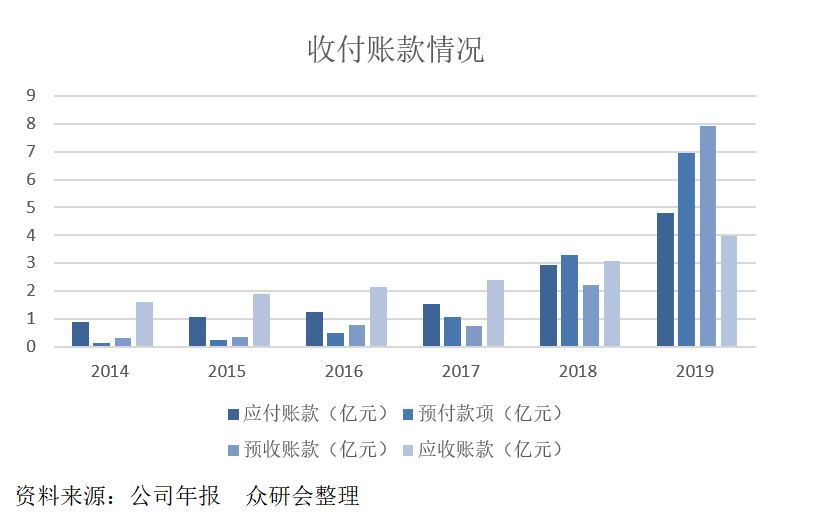

龍大肉食現金收入比一直維持在110%以上,表明公司的營收質量很好。同時2018年開始龍大肉食的各項賬款大幅度增長,預付賬款開始大于應付賬款,同時預收賬款大于應收賬款,主要因為進口貿易業務的大幅度增長所導致的,同時也體現出對上游的話語權相對較弱,對于下游的話語權相對能夠強一些。

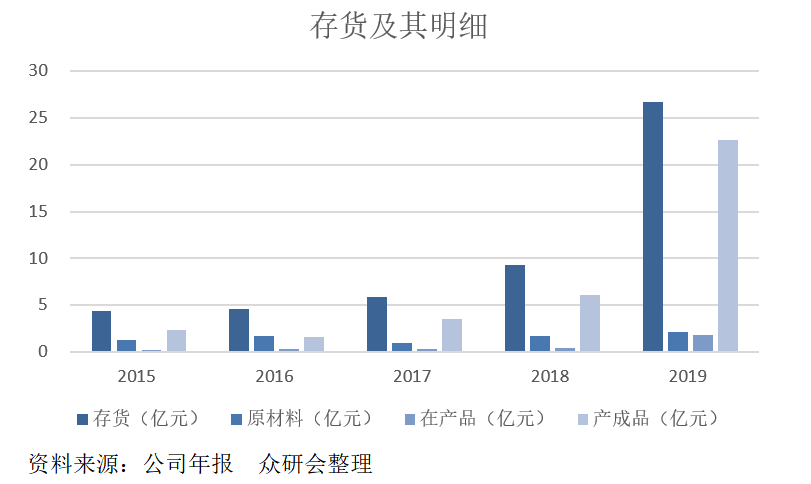

5.5 存貨分析

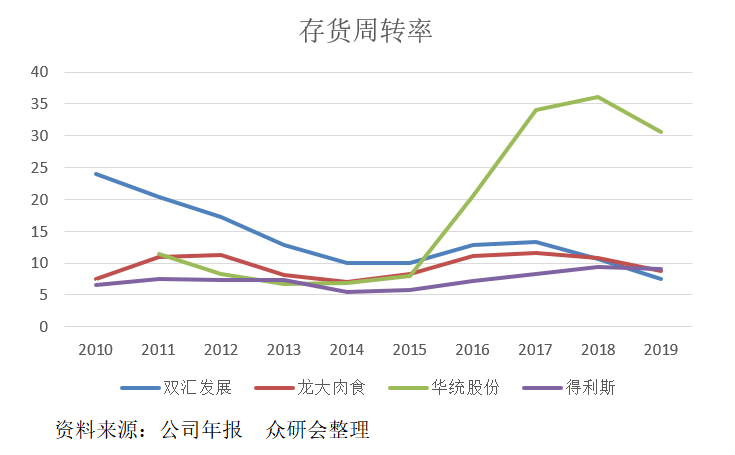

龍大肉食存貨周轉水平處于行業平均水平,同時龍大肉食2019年存貨大幅度上升,主要為其應對豬肉價格持續上漲,加大了冷凍肉存儲量,如果冷凍肉能夠順利售出,將為龍大肉食帶來業績上的增長。

6、估值分析

通過對龍大肉食各業務的營收預測,樂觀預測下龍大肉食2020/2021/2022年公司營收分別為:134/174/209億元,股價預測分別為13/15/20元,3年可實現1倍增長,但是是在樂觀預測條件下,要注意其風險因素,建議保持關注。

綜上所述,龍大肉食作為國內生豬屠宰行業市占率第三的企業, 隨著生豬出欄量的不斷恢復,有望獲得邊際成本改善,雖在樂觀預測下具有3年1倍的潛力,但是其風險因素具有不確定性,建議保持持續關注。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司