- +1

利息被銀行四舍五入后,你到底是賺了還是虧了?

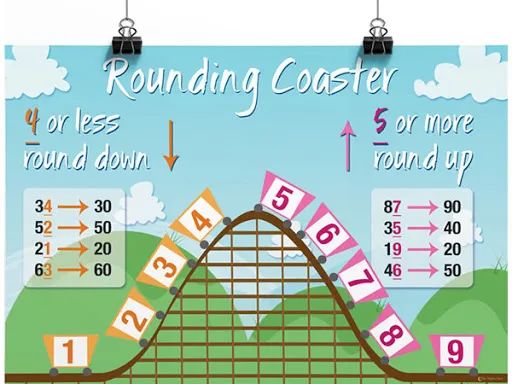

大家在小學就會學四舍五入對吧,四及以下被舍去,五以及更大的數(shù)字則進1。

這個在平時做題的時候沒有什么問題,畢竟做錯做對也不會來錢。那么問題來了,銀行交易的最小單位是分,被小數(shù)點約掉的錢雖然不多,但是如果按照我們小學的四舍五入,你和銀行到底誰虧誰賺呢?

但是另外五位儲戶的利息是0.005、0.006、0.007、0.008、0.009,那么他們每人拿到的利息就是0.01,銀行虧了。

而根據(jù)本福德定律的發(fā)現(xiàn)者弗蘭克·本福德的測算,非第一位的數(shù)基本上符合隨機分布,也就是0-9這10個數(shù)字出現(xiàn)的概率相同。那么每付出10比利息,銀行的總收益就是:

0.000 + 0.001 + 0.002 + 0.003 + 0.004 - 0.005 - 0.004 - 0.003 - 0.002 - 0.001 = -0.005

看到了吧,妥妥的虧錢。這還只是付10比利息的情況,如果銀行有上百萬上千萬的儲戶,那么虧損就更大了,每千萬比利息,銀行要虧5千塊。

也就是說,四舍五入其實有不利于銀行,而有利于儲戶。

4及以下直接舍去;大于等于6時,進位后舍去;這兩點和四舍五入一樣;

5的情況比較復雜,如果5后面還有數(shù)字,則進位后舍去;如果5后面沒有數(shù)字了,那么如果5前面是奇數(shù),則進1,若5前面是偶數(shù)直接舍去5。

舉幾個例子:

3.016 ≈ 3.02

3.013 ≈ 3.01

3.015 ≈ 3.02

3.045 ≈ 3.04

3.04501 ≈ 3.05

如果數(shù)字隨機分布,則銀行家舍入引起的誤差比傳統(tǒng)的四舍五入小,因為銀行家舍入法在計算時,平均一半的數(shù)變大,而另一半變小。當然,銀行家舍入也不是完全沒有誤差,其誤差和操作次數(shù)的平方根成正比。

不過需要指出的是,雖然這種舍入法叫“銀行家舍入”,但實際上和銀行關(guān)系不大。

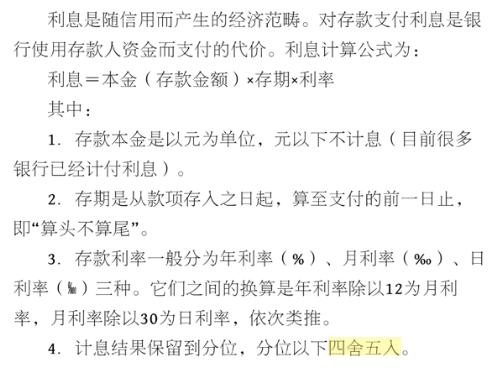

我國金融系統(tǒng)的大部分算法就是用四舍五入。比如分以下的利息、中國國際收支平衡表、商業(yè)銀行向中國人民銀行繳存的準備金、《中華人民共和國外資金融機構(gòu)管理條例》中的儲備金等都是用的四舍五入。

國際上,歐盟委員會對換匯時的舍入規(guī)定也是四舍五入。

真正廣泛采用銀行家舍入法的,是需要更小誤差的科學和計算機系統(tǒng),因此銀行家舍入也常常叫做統(tǒng)計學家舍入(statistician's rounding),無偏舍入(unbiased rounding)。

1940年開始,美國材料和試驗協(xié)會(ASTM)用的就是銀行家舍入法。現(xiàn)在大部分編程軟件的默認設(shè)置都是銀行家舍入法,比如C/C++、JavaScript、PHP、Go,英特爾處理器用的也是銀行家舍入。

1982年,加拿大推出了溫哥華證券交易所指數(shù)VSEI。VSEI 是1500家上市公司的指數(shù)合成所得,類似于咱們的上證指數(shù),用來衡量股市的整體走勢。

原來,這是舍入誤差造成的烏龍。VSEI的計算交由計算機程序自動處理,計算到小數(shù)點后第4位。但是,報告中只用了小數(shù)點后的3位,最后一位是直接被掐掉的。

因此,每次計算,VSEI的真實值和報告值之間就出現(xiàn)了一個很小但可逐漸累積的誤差。而等到1983年11月,這個誤差已經(jīng)壯觀到肉眼可見了。

后來,溫哥華證券交易所的人花了3周的時間才想明白了重新計算股指的方法。一夜之間,VSEI就從524.811點平白無故地跳到了1098.892點,想想看這讓買入指數(shù)基金的人有多爽。

舍入誤差不光造成金融界的烏龍,還曾造成美軍重大傷亡。

還有一些人利用舍入的誤差攻擊金融系統(tǒng)賺錢。

因為日常的金融操作的最小單位是分,也就是小數(shù)點后2位,在匯率換算的時候也是如此,有人就想到,可以人為使這個誤差朝使自己有利的方向偏移。

1分錢雖然是小錢,但蒼蠅也是肉,如果循環(huán)多次交易,就能利用舍入誤差套利。用100日元換1萬次,就能賺99美金。

2013年,羅馬尼亞計算機安全學家 Adrian Furtuna 發(fā)現(xiàn),歐元在換算成羅馬尼亞的貨幣的過程中可以通過這種方法套利。他就利用外匯舍入的漏洞設(shè)計了一款自動賺錢機器。如果能全速運轉(zhuǎn),這臺機器每天就能通過數(shù)千次小額交易賺取70歐元。

因為這種交易是在銀行設(shè)置的合法語境下進行的,所以銀行只能吃啞巴虧。銀行把這種套利行為取名為“邏輯攻擊”(logical attack)。當然,銀行也有應(yīng)對措施,比如收取交易費、設(shè)定最小換匯數(shù)額,或者限制每日換匯次數(shù)等等。

歷史上的確發(fā)生過很多次臘腸攻擊的案件,不少影視作品也有相應(yīng)描述,比如1983年的《超人》、1999年的《電影上班一條蟲》。

臘腸攻擊不僅適用于銀行,也適用于稅務(wù)系統(tǒng)。

想想看,如果一家公司有很多員工,把員工交的稅分開來計算和合起來計算的數(shù)額會因為舍入的問題而略有差異,公司就可以利用多次舍入而少交稅。

為了避免有人利用這個漏洞,美國國家稅務(wù)局就設(shè)定了相應(yīng)的規(guī)定(fractions of cents adjustment),使得公司在報稅時沒有舍入的漏洞可鉆。

總之,只有小學生會瞧不起四舍五入,大人都是用它賺錢養(yǎng)小學生。

一個悲傷的悖論:四舍五入有利于儲戶,而我的1分錢賬戶卻永遠沒有利息。

原標題:《利息被銀行四舍五入后,你到底是賺了還是虧了?答案和想的不太一樣》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司