- +1

二手車電商的艱難時刻:活下去,而不是決出寡頭

文/王新喜

不久前,美國線上二手車銷售商Vroom正式掛牌交易,開盤即漲近83%。市值達(dá)到53億美元。Vroom是一個讓中國二手車電商羨慕的平臺,因為它的模式相對于國內(nèi)的二手車電商平臺,并沒有特別之處,無論是垂直整合,輕資產(chǎn),還是重塑了車輛購買和銷售過程的所有階段,都不特殊。但是對比中國市場的二手車電商,命運(yùn)卻迥然不同。

曾經(jīng)是資本眼中的寵兒,如今逐步邊緣化的國內(nèi)二手車電商行業(yè)正在面臨新一輪危機(jī)。今年的疫情讓本已艱難的二手車電商行業(yè)雪上加霜。優(yōu)信、瓜子、人人車、大搜車、車置寶等多家頭部公司被曝經(jīng)營出現(xiàn)困難,一眾廠商都在降薪裁員。2020年以來,包括優(yōu)信、大搜車、瓜子、車好多、車置寶等多家知名平臺被傳出裁員、降薪消息。比如車置寶被曝拖欠員工工資等傳聞之中,CEO被限制高消費(fèi)。而針對網(wǎng)傳“裁員70%過冬”的消息,過去大搜車創(chuàng)始人兼CEO姚軍紅對外回應(yīng)表示,該公司確實(shí)對受疫情影響較大的業(yè)務(wù)進(jìn)行了調(diào)整,但是,裁員比例僅占13%—14%。此外是剝離或出售資產(chǎn),斷尾求生,比如早前優(yōu)信集團(tuán)發(fā)布公告將旗下“優(yōu)信拍”業(yè)務(wù)作價1.05億美元出售給58同城。

多家二手車電商平臺開始玩起了“云賣車”,推出了“無接觸購車”方案。比如大搜車旗下二手車銷售平臺大搜車家選推出了“無接觸線上選購”服務(wù)。

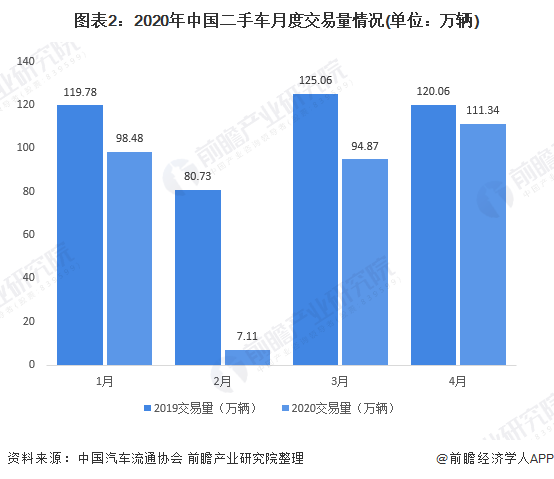

根據(jù)AutoBigData的數(shù)據(jù)顯示,2020年1月至4月全國乘用車二手車?yán)塾嫿灰琢繛?22萬臺,相比去年同期下降了71.3%。而根據(jù)中國汽車流通協(xié)會數(shù)據(jù)顯示,1月份至5月份,全國累計完成交易二手車429.18萬輛,累計同比下滑23.6%;交易金額為2656.79億元,累計交易額同比下降25.22%。(下圖:資料來源中國汽車流通協(xié)會,前瞻產(chǎn)業(yè)研究院整理)

二手車市場不景氣,資本也對二手車電商捂住了錢袋,相對往年融資不斷的消息,今年二手車電商資本市場頗為冷清,隨著經(jīng)濟(jì)下行壓力的加大,居民收入降低,換購頻率可能會進(jìn)一步延長。而沒有資本輸血的二手車電商當(dāng)前的求生欲強(qiáng)烈,早前是燒錢搶市場,現(xiàn)在是壓縮各方面的開支成本,“砍”業(yè)務(wù)、開啟“合伙人模式”、剝離汽車金融業(yè)務(wù)等消息時有發(fā)生。

二手車電商為何會走到今天這一步?

在2016年到2018年,是二手車電商風(fēng)光的三年,在這三年,二手車行業(yè)吸走近300億元融資,知名VC/PE,騰訊、阿里、京東、滴滴、百度等互聯(lián)網(wǎng)巨頭持續(xù)加碼,2017年,二手車電商融資額超過100億元阿里投資了大搜車、騰訊和百度投資了易鑫、優(yōu)信;騰訊和滴滴投資了人人車。

但二手車電商燒錢大戰(zhàn)打了五年,到了今天,二手車電商的投入產(chǎn)出比并未得到改善,隨著行業(yè)發(fā)展進(jìn)入到深水區(qū),在深水區(qū)的賽點(diǎn)又都是燒錢業(yè)務(wù),資本看不到盈利的曙光,開始捂緊錢包,變得理性。有業(yè)內(nèi)人士一針見血指出,五年時間過去,二手車電商行業(yè)的盈利依然遙遙無期,疫情,只是眾多稻草中“最重”的那一根。

而受疫情影響,部分消費(fèi)者收入縮減,量入為出,即便存在買車剛需,也是貨比三家,新車市場價格進(jìn)一步下探,二手車的價格優(yōu)勢消失,市場需求萎縮,形成惡性循環(huán)。有消費(fèi)者發(fā)現(xiàn),相較于傳統(tǒng)二手車線下銷售渠道,目前二手車電商并沒有性價比優(yōu)勢,甚至多數(shù)二手車電商平臺的收費(fèi)是高于傳統(tǒng)二手車線下渠道的。

無論是綜合電商、還是垂直電商、或者是社交電商,電商的發(fā)展壯大,均依賴線上的性價比優(yōu)勢,如果線上不存在性價比優(yōu)勢,疊加疫情的消費(fèi)緊縮市場大環(huán)境,二手車電商的艱難環(huán)境可想而知。而二手車的問題并不僅僅在于價格存在不透明,更在于二手車缺乏公認(rèn)的專業(yè)且權(quán)威第三方檢測平臺,信息不對稱,包括二手車檢測、估價等方面缺乏成熟的制度,消費(fèi)者對二手車平臺缺乏信任。從過往媒體的報道來看,從4手5手車到水泡車、事故車以及貨不對板的產(chǎn)品質(zhì)量問題頻頻發(fā)生。相對于新車市場,二手車市場水很深,也是事故車與水泡車的高發(fā)地。

優(yōu)信集團(tuán)總裁戴琨曾經(jīng)談到,二手車消費(fèi)群體已經(jīng)被局限于“能夠懂車”的群體,目前的二手車并沒有推向主流市場是因為沒有爭取主流的消費(fèi)者。

但在資本盈利的催促下,二車手電商平臺更看重砸錢獲客,注重用戶規(guī)模的增長,因此過去二手車電商平臺的競爭焦點(diǎn)都在于砸錢營銷獲客,而疏于解決各種二手車不誠信,包括檢測標(biāo)準(zhǔn)、估價誠信體系的建立,交易欺詐常有發(fā)生。但在一個極度注重信任價值的行業(yè),急著賺快錢的結(jié)果反而賺不到錢。因此我們看到,這么多年過去,二手車電商一直以來沒有解決行業(yè)標(biāo)準(zhǔn)的問題,在檢測、估價、車源質(zhì)量信息對稱、售后服務(wù)體系等方面并沒有成熟的制度與解決思路。

與發(fā)達(dá)國家汽車消費(fèi)市場相比,我國二手車交易量占保有量比重過于偏低,占新車銷量比重僅相當(dāng)于發(fā)達(dá)國家的三成左右。這雖然與新車價格倒掛對二手車流通形成壓迫的原因有關(guān),但更重要的是行業(yè)信任體系并未建立。

汽車這種大宗消費(fèi)品,平臺信任體系的建立是核心。

有業(yè)內(nèi)人士談到,在北美地區(qū),無論預(yù)算高低,你總能在市場上買到一臺質(zhì)量可靠,沒有暗病,保養(yǎng)信息和事故信息可查的二手車。但國內(nèi)經(jīng)銷商良莠不齊,商品車暗病不斷,市場缺乏具有公信力的二手車鑒定機(jī)構(gòu),而據(jù)業(yè)內(nèi)人士表示,當(dāng)前所謂的二手車平臺評估師所獲得的鑒定資格證基本都源于平臺自行發(fā)放。再加上二手車流通受限,不少地方對二手車的提檔過戶都設(shè)置了一定門檻。這影響了二手車的流通與持續(xù)發(fā)展。這也導(dǎo)致了二手車行業(yè)野蠻生長期早已過去的今天,市場對二車手電商平臺的總體信任度依然偏低,遲遲無法打開交易量規(guī)模的重要原因。

模式之爭已告一段落

二手車電商在過去多年一直在比拼模式之爭,整個行業(yè)存在模式的多元化的特點(diǎn),有B2B、C2C、C2B、B2C、B2B等諸多模式。C2C即消除所謂的中間環(huán)節(jié)把B去掉,讓個人和個人之間交易;B2C即幫助車商把車在網(wǎng)上賣給消費(fèi)者。C2B即個人消費(fèi)者把車放到平臺上去拍賣給車商。B2B即幫助4S店把車批發(fā)給外地的黃牛和小車商等。C2C模式以瓜子二手車為代表,C2B模式的代表是車置寶。B2C的典型平臺優(yōu)信二手車。B2B代表公司有車易拍和優(yōu)信拍。

人人車原本是C2C的典型平臺,在2017年,人人車開始了轉(zhuǎn)型,推出保賣嚴(yán)選,并推出與之配套的線下門店。這種模式需要預(yù)付50%~80%車款來鎖定個人賣家車源,導(dǎo)致了人人車長期處于資金鏈壓力的狀態(tài)。此后,人人車又引入了合伙人模式。業(yè)務(wù)又由重到輕。

優(yōu)信從車商之前拍賣車的B2B模式升級到To B+To C全產(chǎn)業(yè)鏈發(fā)展,并推出線上商城體驗+線下門店服務(wù)相結(jié)合的“全國直購”模式。而瓜子在2018年進(jìn)行了一次轉(zhuǎn)型——從撮合買家賣家直接交易的C2C模式轉(zhuǎn)為線下收車,開賣場。從從原本的二手車電商到二手車金融業(yè)務(wù),再到新的租車業(yè)務(wù),不斷擴(kuò)張布局。

2018年底到2019年,電商二手車整體上從O2O模式轉(zhuǎn)向OMO模式,重倉線下,從人人車、大搜車到瓜子二手車紛紛布局線下門店,OMO即Online-Merge-Offline,是線上線下的全面整合,線上線下的邊界消失。重兵布局線下,也是二手車電商從O2O向OMO模式升級的表征。

線上線下全面整合的好處在于,它有助于解決二手車電商平臺的用戶信任以及可能衍生更多的汽車后市場服務(wù)上的盈利模式。另一大原因也在于從經(jīng)銷商手中搶奪優(yōu)質(zhì)車源。與此同時,二手車平臺還在布局新車業(yè)務(wù)與金融業(yè)務(wù)。

但是這種線下布局極度燒錢。重模式依賴資本拿錢,一旦拿不到錢,裁撤業(yè)務(wù)與裁員就在所難免。有行業(yè)人士指出:“地租、員工、店面、金融等等都需要錢, 但現(xiàn)在二手車電商的問題很大程度上是金融問題,拿不到錢了。”而二手車作為一個低頻的非標(biāo)商品,當(dāng)下整個行業(yè)只能依賴單一的服務(wù)費(fèi)或中間差價來賺錢,這明顯難以維系線下門店的擴(kuò)張。

很明顯,二手車電商過去兩年的一個重要特點(diǎn)是陷入了模式之爭,并迷失于其中,平臺不斷開辟新的業(yè)務(wù)線,試圖通過綜合各種模式來打破自身的邊界,擴(kuò)大雙邊市場規(guī)模。然而這樣一來,也導(dǎo)致業(yè)務(wù)不聚焦,沒有力出一孔,各玩家不斷切入競對的市場領(lǐng)域,以輔業(yè)務(wù)打?qū)κ种鳂I(yè)務(wù),力不從心之余,燒錢力度加大,繼而導(dǎo)致主業(yè)資金鏈輸血遭遇牽連,又致使平臺定位混亂、消費(fèi)者對平臺缺乏清晰的認(rèn)知記憶點(diǎn),陷入惡性循環(huán)。

很明顯,二手車電商走到今天,模式之爭已經(jīng)沒有意義,因為在市場基本面惡化的情況下,各種模式均已經(jīng)無法自證優(yōu)勢,它也已經(jīng)難以構(gòu)成二手車電商平臺的核心競爭力。

活下去,而不是決出寡頭

在過去,二手車電商行業(yè)幾個頭部玩家誰也不服,從廣告詞到銷量數(shù)據(jù)明爭暗戰(zhàn)不斷,瓜子二手車創(chuàng)辦一年,成交量已遙遙領(lǐng)先的廣告被罰1250萬就是例證。

過去瓜子、優(yōu)信、人人車均采用的是公交站、地鐵站或者電梯間地毯式廣告策略來影響用戶的選擇。加之背后的資本助推,多年來一直在進(jìn)行一場寡頭之戰(zhàn)的角逐,然后多年過去了,至今未出現(xiàn)覆蓋全產(chǎn)業(yè)鏈、有壟斷潛質(zhì)的平臺,這意味著頭部的暗戰(zhàn)還的持續(xù)打下去。從今天來看,幾大頭部玩家已經(jīng)清晰的看到,此時此刻決戰(zhàn)寡頭并不現(xiàn)實(shí),就像當(dāng)年的共享單車大戰(zhàn),當(dāng)大家都過得不好且遲遲找不到出路的時候,更現(xiàn)實(shí)的問題是如何活下去。

事實(shí)上,從汽車市場的增量空間來看,對比美國市場,中國還有巨大的增量空間。早在2015年,有數(shù)據(jù)報告指出,中國汽車市場新車與二手車很有可能實(shí)現(xiàn)1:1的交易比例。但行業(yè)的發(fā)展并未達(dá)到這個預(yù)期。

美國的二手車交易量是新車銷量的2.5倍,而國內(nèi)的二手車交易量僅為新車銷量的一半,美國二手車消費(fèi)金融滲透率53%~55%。國內(nèi)二手車消費(fèi)金融滲透率僅為8%~10%,對比美國市場,無論是二手車交易規(guī)模還是消費(fèi)金融滲透率,理應(yīng)還有巨大的上漲空間。但難題也如前所述,美國具備歷史久遠(yuǎn)的二手車文化以及綜合成熟的線上交易信任體系,美國汽車工業(yè)發(fā)展早,汽車文化認(rèn)知更高,人們喜歡換車,汽車保有量也很早就處于飽和態(tài)勢,也建立了一套比較完善的二手車評估、認(rèn)證、置換、拍賣、收購、銷售體制。因此消費(fèi)者無需過于擔(dān)心汽車質(zhì)量問題,線上信任體系成熟,美國的CARFAX和AUTOCHECK上面對于二手車的相關(guān)資料與信息頗為可靠與全面。

這也是為何美國二手車電商平臺Vroom上市即暴漲,因為這對應(yīng)著龐大的潛在市場需求。在國內(nèi),無論是從二手車文化、平臺的信任體系層面以及消費(fèi)心理需求等諸多層面來看,與美國有著太多不同。中國缺乏成熟的二手車文化、消費(fèi)者對二手車平臺缺乏信任,中國二手車缺乏成熟的評估、認(rèn)證、置換、拍賣體系等。

因此,中國二手車電商無法簡單類比美國市場的發(fā)展階段,而資本市場也正在失去耐心。當(dāng)下頭部陣營勢均力敵,而且都面臨著資金鏈的難題,已經(jīng)進(jìn)入到無限戰(zhàn)爭的局限,而盈利的時間節(jié)點(diǎn)也被延后,在后疫情時代,資本市場的“錢荒”可能會持續(xù)更長時間。

雖然說經(jīng)過了市場的甄選,活下來的都是精銳,但昔日前車之鑒,警示著風(fēng)險并未遠(yuǎn)離。中國的汽車體量已經(jīng)不小,指望再有高度增長不現(xiàn)實(shí),幾大頭部平臺又都處于勢均力敵的態(tài)勢,盈利時間窗口遙遙無際。后疫情時代,資本正在捂緊錢袋,消費(fèi)者也在量入為出,二手車電商需要反思自身的模式與玩法是否適應(yīng)中國當(dāng)下的市場情況與消費(fèi)者需求,如何通過技術(shù)與商業(yè)模式去解決平臺信任短板,凸顯平臺的核心競爭力,如何在資本寒冬的市場環(huán)境下競爭資本錢袋,考驗各玩家的智慧。

總體來看,二手車電商正在迎來異常艱難的一年,在艱難的時刻能活下來,未來才能拿到?jīng)Q戰(zhàn)寡頭的機(jī)會與入場券。

作者:王新喜 TMT資深評論人 本文未經(jīng)許可謝絕轉(zhuǎn)載 我的微信公眾號:熱點(diǎn)微評(redianweiping)

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司