- +1

銀行為什么“拉存款”?并不是為了放貸款!

使經濟學家們認可銀行貸款和銀行投資確實創造存款貨幣被證實是一件極其困難的事情。

——約瑟夫·熊彼特,奧地利經濟學家,《經濟分析史》

傳統觀點認為,商業銀行吸納儲蓄者的存款貨幣并將其借與貸款者,存貸款的利差為商業銀行的主要利潤來源。在此視角下,商業銀行的“拉存款”現象似乎很容易解釋:商業銀行只有吸收存款才能放貸!

然而,這一觀點卻與事實不符。現實中,商業銀行通過發放貸款創造存款貨幣,即“貸款創造存款”,而非經濟學教科書中所表述的存款創造貸款。簡單來講,商業銀行并不借出存款貨幣,商業銀行創造存款貨幣。當銀行同意向貸款者A發放100萬貸款時,該銀行同時在A的賬戶中創造了100萬嶄新的存款貨幣。如筆者在《你不知道的“銀行學”:關于貨幣與銀行的兩大誤解》(2019-11-05,澎湃商學院)一文中所描述,商業銀行的貨幣創造過程實質上為“無中生有”,銀行工作人員在電腦系統中打字即可完成。由于存款貨幣是通過貸款創造(或派生)出來的,從技術上講,商業銀行并不需要有任何存款便可發放貸款。既然銀行可以創造貨幣,為什么還要“拉存款”呢?簡單來講,商業銀行“拉存款”的最主要目的是以較低的資金成本獲取流動性,下文將詳細闡述。

準備金和現代銀行清算體系

為了理解銀行“拉存款”現象,我們必須首先理解“準備金”(reserves)的作用以及現代銀行清算體系。何為準備金?準備金是由中央銀行創造的電子貨幣,其本質為中央銀行的負債。準備金可被視為一種特殊的貨幣,其僅由商業銀行和部分金融機構持有。家庭和廠商并不持有準備金,因此準備金并不用于購買商品或勞務。由于準備金以中央銀行的信用為背書,其為商業銀行體系內最具流動性的資產。準備金有什么用?準備金可用于商業銀行間的清算。現代社會銀行清算體系存在兩個層次:

第一層次,商業銀行間用準備金(即央行創造的貨幣)進行清算;

第二層次,私人部門間用存款貨幣(即商業銀行創造的貨幣)或紙幣進行清算。

商業銀行流動性管理

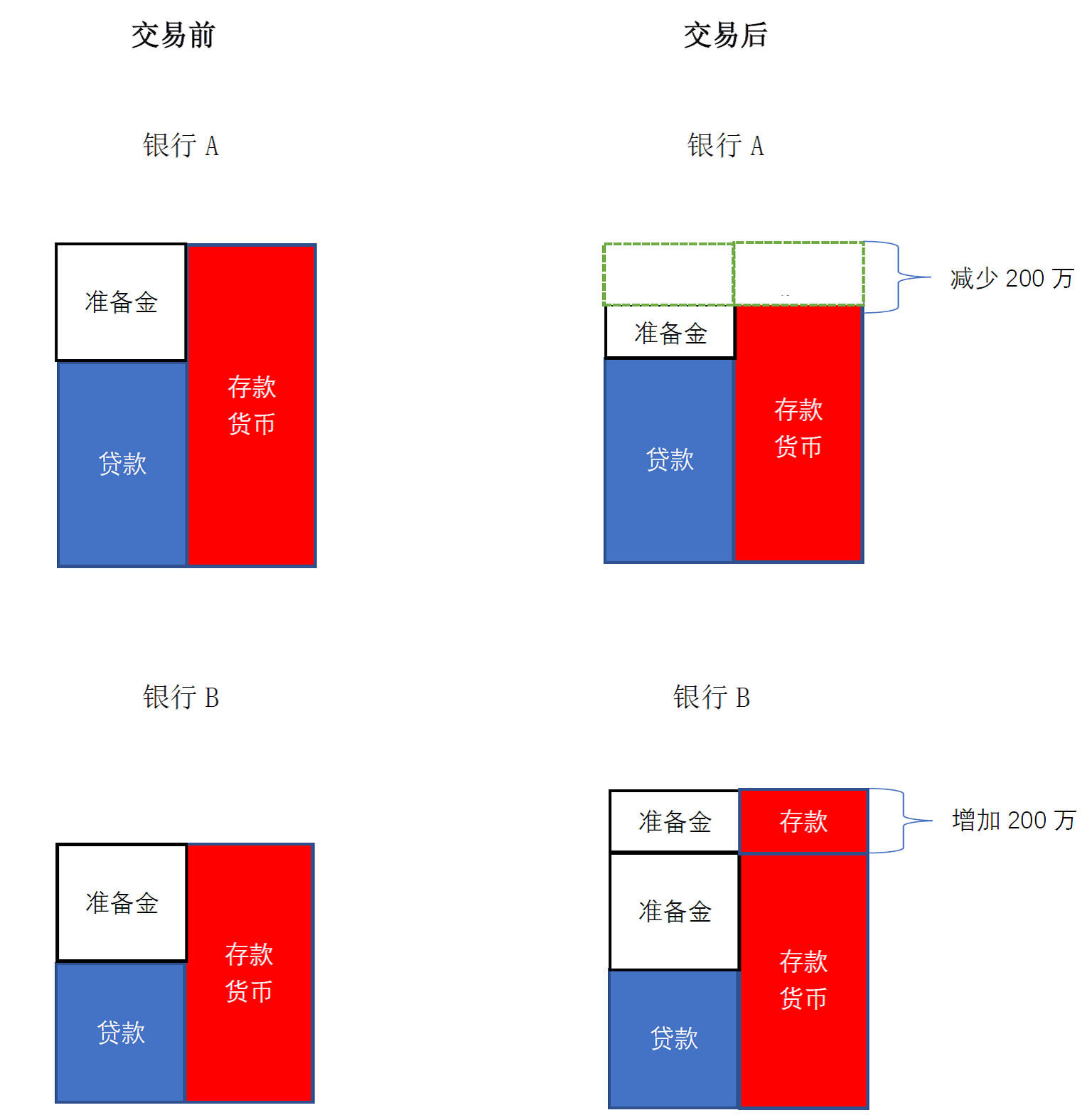

經濟活動的進行伴隨著大量的交易和結算行為。舉例而言,假設購房者(開戶于銀行A)向地產商(開戶于銀行B)支付200萬購房款。我們都知道,當此交易完成,地產商在銀行B的賬戶會增加200萬存款貨幣,購房者在銀行A的賬戶會減少200萬存款貨幣。但這僅為清算的第二層次,即購房者和地產商間用存款貨幣結算交易。銀行A和銀行B之間如何進行清算?具體來講,銀行間用準備金來結算交易,如圖所示。

很顯然,此筆交易的結算消耗了A銀行200萬準備金(即流動性資產)。試想,如果這筆交易數額足夠大,或者大量客戶向銀行B支付,銀行A或許會陷入流動性不足(準備金不足)的局面。因此,商業銀行天然地面臨流動性風險。此時,銀行A不得不向其他商業銀行或中央銀行借入準備金以保障結算的進行。然而,由于此流動性資產借入的價格(即銀行間拆借利率)通常高于存款貨幣的價格(即存款利率),此舉會增加商業銀行的資金成本。流動性管理為商業銀行經營的核心問題,較低的流動性可增加商業銀行的運營成本,擠壓銀行利潤。現實中,商業銀行仍然面臨各種流動性監管要求(如準備金要求),這也增加了商業銀行的流動性風險。

銀行為什么“拉存款”?

當然,如果銀行A向銀行B“拉存款”,這則增加銀行A的準備金,進而減少其流動性風險。拉過來的存款并未增加銀行A的平均資金成本,此成本低于銀行同業拆借利率或央行借貸利率,因此相對“便宜”。反之,如果銀行A被銀行B“拉存款”,這將減少銀行A的準備金,增加其流動性風險。從流動性的角度來看,“拉存款”可理解為商業銀行以較低的資金成本獲取流動性的理性行為。通過“拉存款”,商業銀行可以有效減少經營成本,增加利潤。這也是銀行“拉存款”的主要目的,與發放貸款無關。此外,商業銀行通過“拉存款”還可以有效增加客戶數量,產生規模經濟效應。無論是私人客戶量的增加還是企事業單位客戶量的增加,都有利于銀行向其開展其他業務,如貸款業務、理財業務、中間業務,增加銀行的利潤來源及規模。

結語

商業銀行并不借出存款貨幣,商業銀行創造貨幣。現實中,銀行通過貸款和投資創造存款貨幣,即“貸款創造存款”。在“無中生有”的貨幣創造過程中,商業銀行并不需要存款便可發放貸款。本文關注了商業銀行“拉存款”現象,指出銀行“拉存款”并不是為了發放貸款,而是出于流動性考量。在現代銀行清算體系中,銀行間使用流動性的準備金進行結算,商業銀行天然地面臨流動性風險。從流動性的角度來看,“拉存款”可理解為商業銀行以較低的資金成本獲取流動性的理性行為。長期被經濟學教科書忽視的流動性管理實為商業銀行經營的核心問題。

(作者賈鵬飛為南京大學商學院經濟系教師)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司