- +1

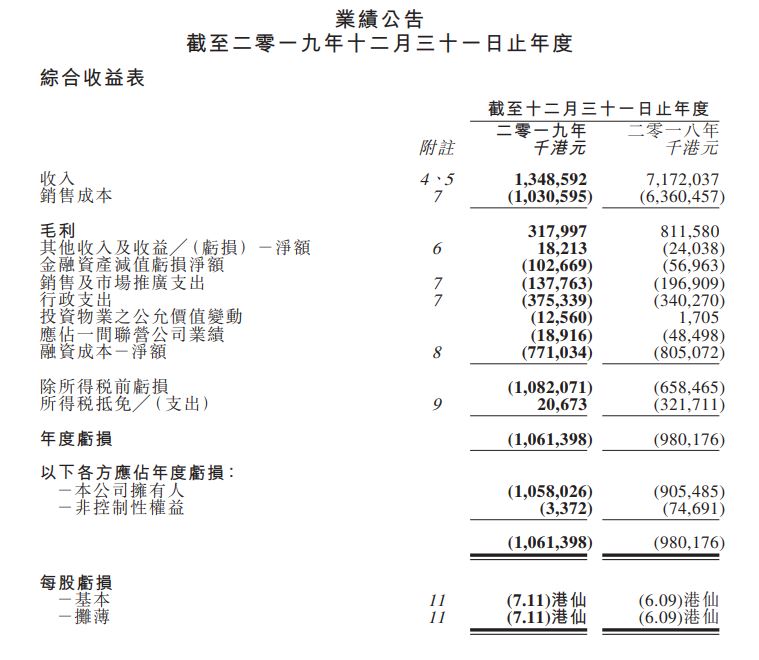

上海證大2019年收入同比減少81%,毛利跌60.84%

上海證大稱,營業額顯著減少主要原因是集團的重點項目南京“喜瑪拉雅中心”第三期及南京“濱江大拇指廣場”第二期濱江閱公館還在預售階段,預期要到2020年才可交付給買家及確認營業額。

交付物業的減少也導致毛利明顯下降。年報顯示,2019年上海證大毛利為3.18億港元,而2018年同期毛利為8.12億港元,同比下跌60.84%。

年內營業額及毛利的大幅減少也導致2019年度公司股東應占虧損增加。年報顯示,2019年度公司股東應占虧損約10.58億港元,而2018年同期則錄得虧損約9.05億港元,同比增加16.9%。

截至2019年12月31日,上海證大綜合借貸及貸款約為79.14億港元,其中49.09億港元須于一年內償還,而30.05億港元須于一年后償還。而銀行結余及現金(包括已抵押銀行存款)約為19.55億港元,資本負債比率由2018年末的2.05倍上升至3.84倍。

年報顯示,2019年年內,上海證大的營業額主要來自于南京喜馬拉雅中心一期及二期的服務式公寓、商業單位、辦公樓及酒店收入;南京濱江大拇指廣場一期及二期的公寓及商業單位收入;南通、海門的住宅收入;酒店出租及物業管理費收入。

不過,海門項目已在出售之列。今年2月2日,上海證大發布公告表示將持續虧損的海門項目“濱江新城·證大花園”予以出售。公告顯示,2020年1月17日,董事會議決就透過產權交易所以公開掛牌方式進行建議出售事項尋求建議授權,出售事項的最低投標價為人民幣15.83億元。

上海證大于2003年收購海門項目,計劃發展為住宅、商業及休閑用途。不過,上海證大表示,于公告日期,集團仍未收回出售公司自2003年成立以來的投資成本,資金一直沉淀。此外,出售集團過往數年一直錄得虧損,預計建議出售事項完成后,本集團能夠盤活資金,也不會繼續受該項目的影響。

上海證大表示,2020年初,受新型冠狀病毒疫情的影響,國內采取控制人口流動、延期開工時間等措施抗擊疫情,目前在中國疫情已基本得到控制,預計本次疫情或對中國整體經濟及房地產市場產生短期沖擊。上海證大將繼續堅持“深度開發一二線城市,逐步剝離三四線城市產業”的發展戰略,深度開發上海、南京等核心戰略區域,穩步拓展,布點全國。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司