- +1

對第一起最高法審理避稅案件的思考

引言

《企業(yè)所得稅法》第47條規(guī)定:“企業(yè)實施其他不具有合理商業(yè)目的的安排而減少其應(yīng)納稅收入或者所得額的,稅務(wù)機(jī)關(guān)有權(quán)按照合理方法調(diào)整”,此為一般學(xué)理上所稱一般反避稅條款。然而,非居民企業(yè)間接轉(zhuǎn)讓股權(quán)課稅的案例是否能適用一般反避稅條款,實踐中不無疑問。例如公開的典型案2010年漯河案高盛境案、2012年江都案、2013年沃爾瑪收購好又多股權(quán)案及2016年兒童投資基金案等?

其中,兒童投資主基金案曾入選最高人民法院2016年行政審判十大典型案例(第一批),該案的具體內(nèi)容可參見最高人民法院(2016)最高法行申386號行政裁定書?同時本案是迄今為止,完整經(jīng)歷了行政復(fù)議、行政訴訟一審、二審并經(jīng)最高人民法院再審程序的稅務(wù)爭訟案件,對非居民企業(yè)間接轉(zhuǎn)讓居民企業(yè)股權(quán)的一般反避稅條款適用具有指標(biāo)意義?特別是本案對中間層控股公司的否定,這是反避稅行政執(zhí)法少有的做法,更有必要給予高度關(guān)注。

基本案情簡介

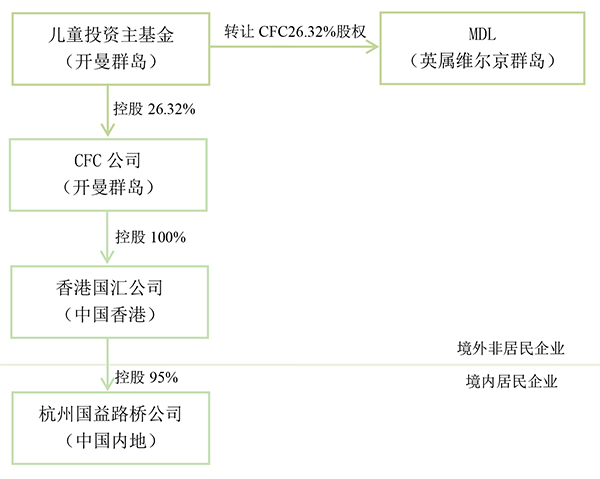

1997年12月5日,香港國匯有限公司(以下簡稱香港國匯公司)在中國香港注冊成立。2003年11月4日,兒童投資主基金(以下簡稱原告)在開曼群島注冊成立。2005年10月12日,Chinese Future Corporation公司(以下簡稱CFC公司)在開曼群島注冊成立。CFC公司持有香港國匯公司100%股權(quán)。2004年3月31日,香港國匯公司與浙江國葉實業(yè)發(fā)展有限公司簽訂合同,約定在杭州市西湖區(qū)注冊設(shè)立杭州國益路橋公司,香港國匯公司占杭州國益路橋公司95%的股份。

2005年10月,國益路橋公司取得杭州繞城高速的特許經(jīng)營權(quán)。2005年11月10日,原告通過股權(quán)轉(zhuǎn)讓和認(rèn)購新股的方式取得了CFC公司26.32%的股權(quán)。2011年9月9日,原告將其持有的CFC公司26.32%的股權(quán)轉(zhuǎn)讓給新創(chuàng)建集團(tuán)有限公司的附屬公司MoscanDevelopmentsLimited,轉(zhuǎn)讓價格為2.8億美元。綜上所述,本案交易結(jié)構(gòu)如下圖所示:

2011年9月30日,原告根據(jù)《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國稅函[2009]698號文)的要求,告知了被告西湖區(qū)國稅局本次交易的情況,并提供了部分相關(guān)資料。被告收到原告信函后,多次與原告溝通,要求原告提供相關(guān)資料,同時進(jìn)行了調(diào)查,并依照國稅函[2009]698號文的要求,層報國家稅務(wù)總局審核。

2013年7月,國家稅務(wù)總局基于以下三項基本事實,認(rèn)定該交易系不具有合理商業(yè)目的的避稅安排,同意對間接轉(zhuǎn)讓杭州國益路橋公司股權(quán)的交易重新定性,否定被用作稅收安排的CFC公司和香港國匯公司的存在,認(rèn)可對原告等取得的股權(quán)轉(zhuǎn)讓所得征收企業(yè)所得稅。一是境外被轉(zhuǎn)讓的公司CFC(開曼)和香港國匯有限公司僅在避稅地或低稅率地區(qū)注冊,不從事制造、經(jīng)銷、管理等實質(zhì)性經(jīng)營活動;二是股權(quán)轉(zhuǎn)讓價主要取決于對中國居民企業(yè)杭州國益路橋經(jīng)營管理有限公司的估值;三是股權(quán)受讓方對外披露收購的實際標(biāo)的為杭州國益路橋經(jīng)營管理有限公司股權(quán)。

2013年11月12日,被告經(jīng)與原告方充分溝通后,作出杭國稅西通(2013)004號《稅務(wù)事項通知書》,原告公司間接轉(zhuǎn)讓杭州國益路橋經(jīng)營管理有限公司股權(quán)所取得的股權(quán)轉(zhuǎn)讓所得,應(yīng)申報繳納企業(yè)所得稅。2013年11月19日,原告按照前述《稅務(wù)事項通知書》的要求繳納了人民幣105310815.32元的稅款。2014年1月17日,原告向浙江省杭州市國家稅務(wù)局就上述《稅務(wù)事項通知書》提起行政復(fù)議。

2014年4月10日,杭州市國稅局作出杭國稅復(fù)決字(2014)1號《行政復(fù)議決定書》,維持了被告作出的前述《稅務(wù)事項通知書》。原告不服杭州市西湖區(qū)國稅局關(guān)于間接轉(zhuǎn)讓杭州國益路橋公司股權(quán)征稅案件,自2011年9月始,歷經(jīng)行政復(fù)議,行政訴訟一審、二審,西湖區(qū)國稅局的決定均得到維持。原告又申請最高人民法院再審,最終于2016年9月8日由最高人民法院作出再審裁定,駁回了原告的再審申請,杭州西湖區(qū)國稅局勝訴。

本案爭議點(diǎn)

原告認(rèn)為本案股權(quán)轉(zhuǎn)讓交易的轉(zhuǎn)讓方、受讓方、標(biāo)的公司均為境外的非居民企業(yè),款項支付及股權(quán)交割行為也發(fā)生在境外。根據(jù)《企業(yè)所得稅法實施條例》第7條第3款規(guī)定,轉(zhuǎn)讓CFC公司股權(quán)屬于境外所得,不負(fù)有繳納企業(yè)所得稅的義務(wù)。

被告則認(rèn)為原告間接轉(zhuǎn)讓杭州國益路橋經(jīng)營管理有限公司股權(quán)的交易中,境外被轉(zhuǎn)讓的CFC公司(開曼)和香港國匯有限公司僅在避稅地或低稅率地區(qū)注冊,不從事制造、經(jīng)銷、管理等實質(zhì)性經(jīng)營活動。因此,被告主張原告濫用組織形式且不具有合理商業(yè)目的,且搭建的股權(quán)架構(gòu)是以減少企業(yè)所得稅為主要目的,可以啟動反避稅立案調(diào)查。

同時如前所述,被告強(qiáng)調(diào)中間組織架構(gòu)缺乏經(jīng)營實質(zhì)、交易標(biāo)的估值及交易目的之實質(zhì)就是境內(nèi)的杭州國益路橋公司。基于這三項事實,被告有較充分的理由認(rèn)定原告境外轉(zhuǎn)讓方轉(zhuǎn)讓CFC公司和香港國匯有限公司,從而間接轉(zhuǎn)讓杭州國益路橋經(jīng)營管理有限公司股權(quán)的交易不具有合理商業(yè)目的,屬于以減少企業(yè)所得稅為主要目的之避稅安排。根據(jù)“實質(zhì)重于形式”的原則進(jìn)行重新定性,以否定為了稅收安排而設(shè)立的境外控股公司的存在,將股權(quán)轉(zhuǎn)讓所得視為來源于境內(nèi)所得予以征稅。

另一方面,原告則認(rèn)為其轉(zhuǎn)讓CFC公司股權(quán)并非濫用組織形式的安排,不屬于反避稅調(diào)整的范圍。同時一再重申中間組織架構(gòu)并非無經(jīng)營實質(zhì),原告認(rèn)為其所控制的CFC公司和香港國匯公司并非是空殼公司,而是一直在從事實質(zhì)性經(jīng)營活動,且交易標(biāo)的估值與一般反避稅條款適用上無必然關(guān)系。

最高人民法院裁判要旨

最高人民法院援引稅務(wù)機(jī)關(guān)所根據(jù)的三項事實,認(rèn)定原告等境外轉(zhuǎn)讓方轉(zhuǎn)讓CFC公司和香港國匯公司,從而間接轉(zhuǎn)讓杭州國益路橋公司股權(quán)的交易不具有合理商業(yè)目的,屬于以減少企業(yè)所得稅為主要目的的安排,這一認(rèn)定符合《企業(yè)所得稅法》第47條、《企業(yè)所得稅法實施條例》第120條、《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國稅函[2009]698號文)第6條的規(guī)定。

同時,國稅函[2009]698號文第6條系國家稅務(wù)總局為執(zhí)行《企業(yè)所得稅法》及其實施條例而對稅務(wù)機(jī)關(guān)如何認(rèn)定“不具有合理商業(yè)目的”及如何“按照合理方法調(diào)整”作出的技術(shù)性、程序性規(guī)定。稅務(wù)機(jī)關(guān)適用《企業(yè)所得稅法》第47條和《企業(yè)所得稅法實施條例》第120條的同時適用國稅函[2009]698號文第6條,具有正當(dāng)性和必要性。

此外,最高人民法院沒有完全否定原告有關(guān)CFC公司、香港國匯公司業(yè)務(wù)活動的主張,只是以其證據(jù)證明力與西湖國稅局證據(jù)相比處于劣勢為由而未予支持,一定程度上對征納雙方爭議的事實認(rèn)定標(biāo)準(zhǔn)問題做了回應(yīng),同時明確了稅務(wù)行政訴訟中的證明標(biāo)準(zhǔn)問題。

對本案的四點(diǎn)評析

一、一般反避稅條款適用的實體要件

《企業(yè)所得稅法》第47條提到避稅的要件是企業(yè)實施其他不具有合理商業(yè)目的之安排,但根據(jù)《一般反避稅管理辦法(試行)》第5條規(guī)定:“稅務(wù)機(jī)關(guān)應(yīng)當(dāng)以具有合理商業(yè)目的和經(jīng)濟(jì)實質(zhì)的類似安排為基準(zhǔn),按照實質(zhì)重于形式的原則實施特別納稅調(diào)整。”那么除合理商業(yè)目的考慮外,是否還要考慮交易之經(jīng)濟(jì)實質(zhì)?

筆者認(rèn)為,稅法貴在被公平地執(zhí)行,避稅的認(rèn)定更是亦然。基于私法自治原則,納稅人有權(quán)利通過各種法律形式的選擇與安排,從中獲得稅收利益的最大化。但考慮到稅收強(qiáng)制性與公平負(fù)擔(dān),稅法上不能無條件地承認(rèn)納稅人此種基于私法自治的安排。法律形式的選擇有可能因缺乏合理商業(yè)目的而與實質(zhì)經(jīng)濟(jì)歸屬產(chǎn)生不相匹配的情形,基于量能公平課稅原則及維護(hù)市場公平競爭秩序,有必要在稅收征管程序落實稅法的強(qiáng)制性。此時應(yīng)按其經(jīng)濟(jì)實質(zhì)而加以調(diào)整,從而構(gòu)成所謂的避稅行為。

因此,盡管《企業(yè)所得稅法》第47條并沒有明文規(guī)定認(rèn)定避稅須有交易缺乏經(jīng)濟(jì)實質(zhì)此要件,但解釋上仍應(yīng)考慮此要件,有必要進(jìn)一步考量該項交易行為背后的安排是否出現(xiàn)法律形式與經(jīng)濟(jì)實質(zhì)不相匹配的異常交易。若不考慮經(jīng)濟(jì)實質(zhì)要件,直接檢視納稅人交易是否具有合理商業(yè)目的,則是對納稅人交易行為的先入為主判斷?故經(jīng)濟(jì)實質(zhì)及合理商業(yè)目的兩者都是一般反避稅條款的成立要件,兩者是并列而非包含關(guān)系?因此,一般反避稅條款所涉及的要件有三:1.獲取稅收利益;2.以形式符合稅法規(guī)定但與其經(jīng)濟(jì)實質(zhì)不符的異常方式獲取稅收利益;3.這種異常交易方式缺乏合理商業(yè)目的。

二、經(jīng)濟(jì)實質(zhì)與合理商業(yè)目的之適用區(qū)別

稅收是企業(yè)必要成本為之一,企業(yè)為追求利潤的最大化,無不考慮稅收利益之最大化。納稅人為特定交易安排行為的動機(jī)往往不是單一,更多的是同時存在多種目的,其中主要包括稅收目的與非稅目的。

盡管基于避稅所選擇的濫用法律交易形式通常是沒有合理商業(yè)目的,亦即稅收目的大于非稅目的?但如果納稅人能證明除稅收利益外,還有其他非稅目的或經(jīng)濟(jì)目的,且后者大于前者,則可排除一般反避稅條款之適用。因此,當(dāng)稅務(wù)機(jī)關(guān)評價特定交易安排為法律形式之濫用,納稅人如能舉出具備合理商業(yè)目的證據(jù),可以藉此排除避稅意圖。

本案中,稅務(wù)機(jī)關(guān)通過調(diào)查取證證明CFC公司和香港國匯公司均系在境外避稅地或低稅率地區(qū)成立且不從事實質(zhì)性經(jīng)營活動的公司,受讓方披露的交易標(biāo)的是杭州國益路橋公司的股權(quán),轉(zhuǎn)讓所得的實際來源、轉(zhuǎn)讓價格的決定因素和實際交易標(biāo)的主要取決于杭州國益路橋公司的估值?

基于以上證據(jù)推論,最高人民法院在此事實基礎(chǔ)上肯認(rèn)稅務(wù)機(jī)關(guān)意見,認(rèn)定境外轉(zhuǎn)讓方原告通過轉(zhuǎn)讓境外CFC公司股權(quán)方式,從而間接轉(zhuǎn)讓境內(nèi)杭州國益路橋經(jīng)營管理有限公司股權(quán)的交易不具有合理商業(yè)目的,屬于以減少企業(yè)所得稅為主要目的的安排。然而筆者認(rèn)為以上論據(jù)與其說是不具合理商業(yè)目的之說理,不如說是不具交易經(jīng)濟(jì)實質(zhì)的論證,或是說從不具交易經(jīng)濟(jì)實質(zhì)間接得出原告交易不具合理商業(yè)目的之推論?

合理商業(yè)目的是個不確定法律概念,需要對企業(yè)的稅收目的與非稅目的進(jìn)行個案衡量。最明顯的就是即使沒有稅收利益,企業(yè)仍會為某一特定交易行為,此時稅收利益只不過是企業(yè)多出來的額外福利,故非稅目的大于稅收目的,具有合理商業(yè)目的而不構(gòu)成避稅。例如若本案的中間層控股公司存在有可能提高集團(tuán)內(nèi)部的管理效益,或有整合資源、促進(jìn)對外競爭方面的考慮,則其存在具有合理的商業(yè)目的,而不是單純?yōu)榱嗣獬⒔档汀⒒蛲七t稅負(fù)。反之當(dāng)稅收目的大于非稅目的,例如承擔(dān)與其利益不相應(yīng)的商業(yè)風(fēng)險或是缺乏公平交易條款,往往背后難有合理商業(yè)目的作為支撐。

三、關(guān)于控股公司結(jié)構(gòu)是否具備經(jīng)濟(jì)實質(zhì)的舉證責(zé)任分配

本案聚焦雙層控股公司結(jié)構(gòu)是否為“濫用公司組織形式”的避稅類型,亦即控股公司組織架構(gòu)的中間層公司是否缺乏經(jīng)濟(jì)實質(zhì)且無合理商業(yè)目的。在本案中,稅務(wù)機(jī)關(guān)及最高人民法院方面基于以下證據(jù)認(rèn)為,在“原告-CFC-香港國匯-國益路橋”控股架構(gòu)中,注冊于開曼的CFC和注冊于中國香港的國匯沒有實質(zhì)經(jīng)營活動。

這些證據(jù)分別是:CFC是沒有永久性經(jīng)營設(shè)施或人員配備的控股公司;CFC公司2005年發(fā)債說明書證明CFC公司除了控股香港國匯公司并通過其控股杭州國益路橋公司之外沒有其他實質(zhì)性的經(jīng)營,CFC只在國益路橋有實質(zhì)性投資;香港國匯公司2010年唯一收入就是國益路橋的股息;開曼和香港兩地屬于避稅地或低稅率地區(qū)。

對此,原告提出以下證據(jù),認(rèn)為稅務(wù)機(jī)關(guān)所提證據(jù)并不能證明“濫用組織形式”,CFC公司與香港國匯公司均具有經(jīng)濟(jì)實質(zhì),不存在避稅安排。主要證據(jù)有:CFC公司具有自己的經(jīng)營管理活動,實施了債券發(fā)行、維持債券上市、債券評級、審計、抵押品托管、支付債息等管理活動,除發(fā)行債務(wù)外一直致力于境外首次公開股票發(fā)行、尋找投資項目、降低運(yùn)營成本等工作,且配備了相應(yīng)的人員、辦公場所、設(shè)備。香港國匯公司配備了相應(yīng)人員、辦公場所、設(shè)備,是行使管理職能的公司。香港國匯2004年前房地產(chǎn)經(jīng)營活動等證明(但香港國匯簽的投資合同、租賃合同、債息支付等外文證據(jù),被法院以無全部中文翻譯為由全部否定)。

當(dāng)是否具有經(jīng)濟(jì)實質(zhì)事實陷于真?zhèn)尾幻鞯那樾危藭r問題轉(zhuǎn)為應(yīng)由何方來承擔(dān)系爭交易是否有經(jīng)濟(jì)實質(zhì)的舉證責(zé)任。對此,最高人民法院于裁判文書提到:“稅務(wù)機(jī)關(guān)在原審中所提供的證據(jù)的證明力更強(qiáng),具備相對優(yōu)勢,本院對上述事實予以認(rèn)可。再審申請人有關(guān)香港國匯公司2004年以前從事房地產(chǎn)投資業(yè)務(wù),CFC公司一直從事投資股權(quán)、發(fā)行債券、管理股權(quán)、債權(quán)的業(yè)務(wù)活動等主張,不足以否定上述事實基礎(chǔ),其所提交的證據(jù)證明力不足,本院不予支持”。最高人民法院明確由稅務(wù)機(jī)關(guān)承擔(dān)交易是否有經(jīng)濟(jì)實質(zhì)的舉證責(zé)任,且證明標(biāo)準(zhǔn)為相對優(yōu)勢標(biāo)準(zhǔn),此為本案裁判的一大亮點(diǎn),值得以后納稅人及稅務(wù)執(zhí)法機(jī)關(guān)在類似案件給予高度的關(guān)注。

四、稅法否認(rèn)控股公司結(jié)構(gòu)的法理探索

本案最富有實踐意義及學(xué)術(shù)價值之處,在于通過間接股權(quán)轉(zhuǎn)讓的經(jīng)濟(jì)實質(zhì)認(rèn)定,更進(jìn)一步否定被用作稅收安排的境外控股公司的存在。盡管作為本案執(zhí)法依據(jù)的《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國稅函[2009]698號)第6條,已為《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財產(chǎn)企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2015年第7號)所廢止并取代。但根據(jù)《特別納稅調(diào)整實施辦法(試行)》第94條規(guī)定:“稅務(wù)機(jī)關(guān)應(yīng)按照經(jīng)濟(jì)實質(zhì)對企業(yè)的避稅安排重新定性,取消企業(yè)從避稅安排獲得的稅收利益。對于沒有經(jīng)濟(jì)實質(zhì)的企業(yè),特別是設(shè)在避稅港并導(dǎo)致其關(guān)聯(lián)方或非關(guān)聯(lián)方避稅的企業(yè),可在稅收上否定該企業(yè)的存在”,此即一般學(xué)理所提到稅法穿透理論在反避稅效果的應(yīng)用。須注意的是,稅法穿透適用在本案的結(jié)果是直接否定控股公司存在,而非將納稅人身份由非居民企業(yè)穿透而變?yōu)榫用衿髽I(yè)。

問題是避稅的不利后果是稅務(wù)機(jī)關(guān)有權(quán)按照合理方法調(diào)整補(bǔ)稅,缺乏經(jīng)濟(jì)實質(zhì)的避稅交易并不等于就能無條件穿透合法存在的公司。正如在最高人民法院(2015)行提字第13號德發(fā)案裁判書提到:“拍賣行為的效力與應(yīng)納稅款核定權(quán),分別受民事法律規(guī)范和行政法律規(guī)范調(diào)整,拍賣行為有效并不意味稅務(wù)機(jī)關(guān)不能行使應(yīng)納稅額核定權(quán),另行核定應(yīng)納稅額也并非否定拍賣行為的有效性。”結(jié)合本案,筆者認(rèn)為,稅務(wù)機(jī)關(guān)進(jìn)行特別納稅調(diào)整,雖未否定股讓效力,若還可更進(jìn)一步選擇穿透控股結(jié)構(gòu)而否定其存在,仍應(yīng)有嚴(yán)格限定,不宜輕易否定控股公司的存在,須有一個明確能讓人接受的穿透判斷標(biāo)準(zhǔn)為妥。

代結(jié)語:避稅調(diào)整的法理基礎(chǔ)在于維護(hù)市場機(jī)能

正如最高人民法院在判決所指“本案事關(guān)稅收法律法規(guī)和政策的把握,事關(guān)如何看待中華人民共和國稅務(wù)機(jī)關(guān)處理類似問題的基本規(guī)則和標(biāo)準(zhǔn),事關(guān)中國政府涉外經(jīng)貿(mào)管理聲譽(yù)和外國公司與中國公司合法權(quán)益的平等保護(hù)”,如何為避稅調(diào)整選擇穿透的方式,提供更具明確性判斷標(biāo)準(zhǔn)及更有信服力的說理過程,或許是今后反避稅行政執(zhí)法工作中值得被期待的努力方向。

筆者認(rèn)為,避稅調(diào)整背后的法理基礎(chǔ)重點(diǎn)不在于國家稅收利益的考慮,更主要理由在于否定納稅人因避稅反在稅法上獲得更有利的地位,避免市場經(jīng)濟(jì)競爭優(yōu)勢取決于鉆法律漏洞能力,維護(hù)并讓市場機(jī)能得以充分發(fā)揮。如果只是考慮國家稅利益的維護(hù),那么應(yīng)當(dāng)通過修改稅法填補(bǔ)間接轉(zhuǎn)讓股權(quán)所產(chǎn)生規(guī)避《企業(yè)所得稅法實施條例》第7條第3款規(guī)定的法律漏洞,但私法自治與量能平等課稅都是同時存在,兩者是市場經(jīng)濟(jì)的雙翼,不可偏廢,故世界各國都難以避免無漏洞的稅收立法。

何況如果通過修改稅法方式,把稅法修改得更細(xì)以避免產(chǎn)生漏洞,不僅在立法層面上不現(xiàn)實,執(zhí)法上也會面臨“上有政策、下有對策”的困境,反而產(chǎn)生更多的稅法漏洞。特定交易是否要課稅或進(jìn)行反避稅調(diào)整,不論是從國家利益或納稅人權(quán)益保護(hù),偏于任何一面,都有局限,更容易限于對立。或許采用因勢利導(dǎo)順勢而為的方式,回歸市場機(jī)制運(yùn)作層面來思考,更能提高稅法執(zhí)法標(biāo)準(zhǔn)的可預(yù)測性及與納稅人對稅法遵從度。

(作者李俊明為北京大學(xué)法學(xué)博士,上海交通大學(xué)法學(xué)院財稅法研究中心執(zhí)行主任)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司