- +1

中信出版集團IPO過審:圖書零售市場碼洋占有率第二

6月19日起,中信出版集團股份有限公司(下稱中信出版)正式在新三板市場終止掛牌。

此前的6月17日,中信出版發布首次公開發行A股招股意向書,擬在深交所創業板發行不超過4753.79萬股新股,占發行后總股本的25%。其IPO申請已于6月14日獲證監會發審委審核通過,招股書顯示,中信出版預計發行日期為2019年6月25日。

中信出版是2008年由中信出版社整體變更設立,公司的注冊地點在北京市,注冊資本為1.42億元,主營圖書出版與發行、書店零售及其他文化增值服務。招股書最新披露,中信出版在全國機場、寫字樓、大型商業中心等區域開設的中信書店數量已達87家。

招股書顯示,中信出版擬在深交所上市,保薦券商為中信建投證券。本次公開發行募集資金扣除發行費用后,將全部用于主營業務,包括“內容+”知識產權投資與運營平臺建設項目、智慧生活服務體系建設項目、管理運營體系升級改造項目等。

中信集團是實際控制人

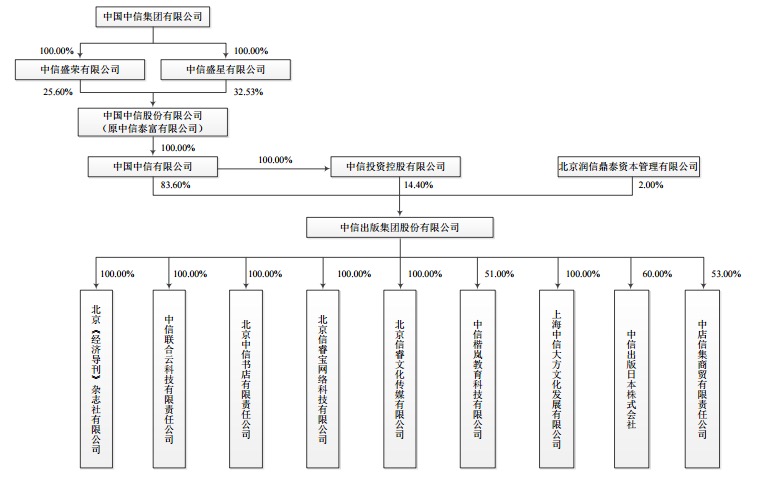

本次A股發行前,中國中信有限公司(下稱中信有限)直接持有中信出版83.6%的股份,并通過其全資子公司中信投資控股有限公司(下稱中信投資控股)間接持有中信出版14.4%的股份,合計持有中信出版98%的股份。

而且,中國中信集團有限公司(下稱中信集團)通過其控股子公司中信有限和中信投資控股合計持有中信出版98%的股份,依其可實際支配的股份表決權能夠實際控制中信出版,因此認定為中信出版的實際控制人。

招股書顯示,北京潤信鼎泰資本管理有限公司(下稱北京潤信鼎泰)持有中信出版2%的股份,為第三大股東。

在本次發行后,中信出版的股權將發生變動,社會公眾股將占有中信出版的25%,所以中信有限的持股比例變為62.7%,中信投資控股持有10.8%,北京潤信鼎泰的持股變更為1.5%。

值得關注的是,因為三位股東都是國有股東,根據《境內證券市場轉持部分國有股充實全國社會保障基金實施辦法》的相關規定,中信出版上市后,中信有限、中信投資控股將以上繳資金的方式履行國有股轉持義務。

其中,中信有限上繳資金金額為256.69萬股乘以發行價格,中信投資控股上繳資金金額為13.51萬股乘以發行價格。北京潤信鼎泰將持有的7.39萬股劃轉給社保基金會。最終轉持股份數按有關規定和中信出版實際發行股份數計算。

近三年存貨和應收賬款均逐年增加

招股書顯示,2016年至2018年,中信出版實現的營業收入分別為9.77億元、12.71億元、16.34億元;同期的凈利潤分別為1.28億元、1.87億元和1.96億元。

值得關注的是,中信出版2016年至2018年的存貨賬面凈值分別為4.17億元、5.98億元和6.73億元,呈逐年增長的態勢。

中信出版稱,主要是由公司業務規模不斷擴大及圖書出版行業的經營特點決定的,“如果宏觀經濟狀況、市場消費能力和銷售情況發生重大不利影響,公司庫存商品的余額大幅提升的可能性將增加,導致存貨余額大幅提升的可能性增加,從而對公司的運營情況產生不利影響。”中信出版也在招股書中提示了存貨風險。

另外,中信出版的應收賬款也是逐年增加。2016年至2018年,中信出版的應收賬款賬面凈值分別為4082萬元、4112.07萬元和7489.49萬元,占同期流動資產的比例分別為3.77%、3.17%和4.97%。在按信用風險特征組合計提壞賬準備的應收賬款中,賬齡在1年以內的應收賬款占比分別為87.71%、89.37%和91.70%。

中信出版強調,已嚴格按照財務管理制度對應收賬款計提壞賬準備,且通過嚴格執行應收賬款管理制度,積極回籠資金。

“但若公司應收賬款無法及時收回,將可能對公司的經營狀況產生不利影響。”

主營收入來源仍以紙質媒介為主,圖書零售市場碼洋占有率排名第2位

從主營業務來看,中信出版的主營業務收入來源仍主要以紙質媒介為主,圖書出版與發行業務在2018年實現營收12.78億元,這一業務的毛利率為38.63%,在主營業務收入中的占比為76.08%;書店零售及其他文化增值業務同期實現的營收為4.02億元,業務毛利率為36.56%,在主營業務收入中的占比為23.92%。

中信出版也在招股書中對市場份額進行了披露,該公司援引開卷信息的統計數據,2018年中信出版在整體圖書零售市場的碼洋占有率為2.47%,排名第2位。

“無論是在選題儲備和出版規模上,中信出版已成為經濟與管理類圖書市場的第一品牌,在該領域碼洋市場占有率長期保持首位。同時,本公司出版的傳記類、學術文化類、心理自助類圖書也保持了市場占有率的前五名。”

可以看到的是,2016年至2018年,中信出版的圖書銷售收入穩步增長。其中,線上渠道銷售收入增速較高。

以2018年為例,中信出版的線上渠道收入繼續保持快速增長,收入占比較2017年進一步提高;線下渠道收入增速有所放緩,主要是市場整體環境影響所致。招股書引用了開卷信息統計數據,2018年中國圖書市場實體書店銷售出現負增長,同比下降6.69%。

除了傳統的圖書出版和發行,中信出版也在拓展新業務,著手教育培訓業務作為新的業務模式,以國際教育、職業培訓、教育咨詢等業務作為未來利潤增長點之一 。

招股書顯示,2014年11月中信出版與國際教育服務商Kaplan公司合資組建中信楷嵐,“目前,此項業務已實現快速增長,但仍處于商業模式、產品品類等的繼續拓展中。如果新業務拓展效果未能達到本公司預期,將對本公司未來盈利能力產生不利影響。”中信出版稱。

從中信出版的各項業務收入也可看到,其他文化增值部分占營業收入的比重并不多,在2018年該部分占營收的比重僅為3.78%。

面臨新媒體等沖擊的風險

隨著新媒體的發展,傳統紙質媒介也受到沖擊。中信出版也在招股書中稱,向數字出版及新媒體領域延伸開發,爭取實現公司業務與新媒體應用的融合發展。

“但目前,本公司主營業務收入來源仍主要以紙質媒介為主,如果今后本公司在數字出版和新媒體應用方面的拓展跟不上社會新媒體的逐漸普及和圖書出版數字化技術的變革,則可能對本公司的經營造成一定不利影響。”

另外,中信出版還面臨著知識產權保護不力帶來的風險,盜版圖書和其他侵犯知識產權的各類非法出版物在全世界范圍內都屢禁不止。

中信出版在招股書中指出,由于打擊非法出版行為、規范出版物市場秩序是一個長期的工作,公司在一定時期內仍將面臨知識產權保護不力的風險,以及享有版權的出版物被他人盜版所帶來的風險。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司