- +1

金融月評|政策節奏應會調整

蔣立冬 派生萬物AI 圖

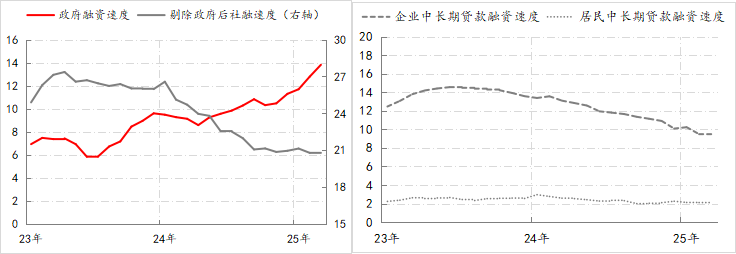

3月的金融數據顯示,社融延續了前兩個月的態勢:政府融資快發力,企業和居民融資的慢修復。截至3月末,社會融資速度回升至34.63萬億/年,為14個月來最高,政府融資速度升至13.81萬億/年,占社融比重接近40%,規模與占比均為有數據以來最高,企業和居民的融資速度連續三個月穩定在21萬億/年的水平。

不過企業的中長期貸款融資速度還低于10萬億/年的水平,居民的中長期貸款融資速度連續6個月處于2萬億/年的較低水平,反映出微觀經濟主體的融資需求尚未趨勢性改觀,社融的增長仍然依賴于政府部門。

圖1:社融總量與結構的變化 數據來源:Wind

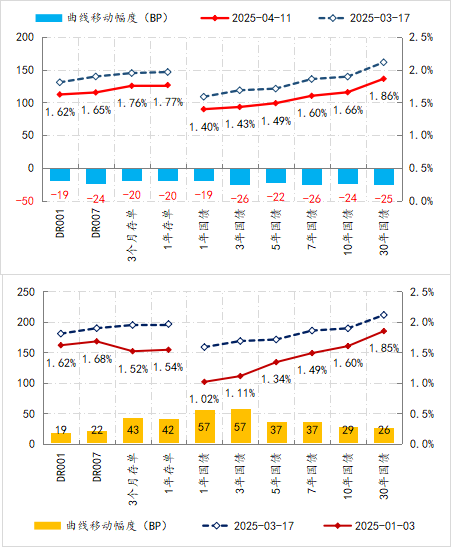

與融資維持總量上的穩定不同,利率從3月中旬開始出現了明顯的回落,其中,短期資金利率和長端國債收益率已回落至年初相對較低的水平。

圖2:關稅戰前后利率曲線的變化 數據來源:Wind

隔夜與7天的資金利率從年初的1.6%-1.7%的水平持續升至3月中下旬的1.9%,后開始回落,4月3日美國宣布實施“對等關稅”之后,資金利率更是快速回落,目前已降至1.6%-1.7%的年初水平,較3月中旬的水平下降了20BPs。短期資金利率的回落主因就是央行投放流動性,體現出關稅戰沖擊下,央行態度的轉變。

在短期資金利率下行帶動下,利率曲線整體下移了20BPs,相應10年期和30年期的國債收益率降至年初水平,但長期資金利率和中短期國債收益率依然顯著高于年初水平。換而言之,伴隨央行在資金面的放松,長端利率反應更快,反應出市場預期對關稅沖擊的擔憂。

之前,我們對于政策節奏的基本判斷是:在經濟運行與外部環境出現明顯變化信號之前,貨幣政策將采取留有余地的策略。(參見《細說利率⑤留有余地的最優策略》)而在美國開啟新一輪范圍更廣、影響更大的關稅戰后,之前預留的政策余地自然能排上用場。

首先,在特朗普政策沖擊下,美國經濟必將受損,美國的消費需求一定會萎縮。即便不考慮關稅戰,美國自身需求的下滑,會影響我國今年的外需,而新一輪關稅戰不僅直接影響我們對美出口,還將影響對非美的出口,多因素疊加下,外需對經濟增長的潛在拖累不容小覷。

其次,出口轉內銷的訴求會持續上升,這可能產生溢出效應。

上述兩個變化均對就業市場產生影響,潛在轉內的外需與本就存在的內需缺口疊加后,需要大規模新增需求才能予以對沖,這就需要作為結構政策的財政與作為總量政策貨幣共同花大力氣才行。

另外,近日美國財長貝森特在談及中美時,不僅涉及到貿易方面,還涉及到貨幣金融領域。由此,不排除美國在“科技遏制”、“關稅霸凌”之后,其在金融領域也有激進舉動。為此,維護金融穩定與穩就業的重要性是同等重要和急迫的。

基于上述觀察與推演,預計政策節奏應有調整,而且調整的幅度不會很小,不過為確保政策對沖的有效,政策層面還需要獲得更多信息,這就需要時間,但不會拖很久。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司