- 3

- +1

這家快遞“卷王”,扭虧為盈了

原創 嚴張攀 有數DataVision

2024年,極兔中國區平均客單價下滑了大約7%,但依靠對成本更加有效的管理措施,不僅公司扭虧為盈,單票息稅前利潤也終于轉正,來到了0.007美元。

作為中國快遞史上的最強黑馬,極兔的沖突性來自兩點。

一是極兔在通達系廝殺最激烈的時期進入中國市場,但反而在高烈度的價格戰中收獲了最大的戰果。

二是極兔在中國扭虧為盈,反而凸顯了快遞公司在中國面臨的殘酷競爭。

2024年,極兔中國區的送件量比東南亞地區多出了足足152億件,但東南亞市場的經調整息稅前利潤,比國內高出一倍有余。

如果新能源車企業覺得自己在內卷,那么他可以看看快遞。

增長的詛咒

快遞創造了中國商業世界的兩伊戰爭,兩者的區別是兩伊戰爭只打了八年。

一般來說,國內快遞可以簡單劃分為兩大類。

時效件由順豐和EMS主宰,上游是訂單分散的個人和企業。由于建機場買飛機都需要行政審批,順豐有非常深的護城河。電商件則是通達系的天下,賺錢全靠低價走量。

兩者最明顯的差別是盈利能力。2024年,極兔在國內的送件量比順豐多近50%。但在統一口徑的EBITIDA(息稅折舊攤銷前利潤)上,順豐為327億元,極兔只有31.4億元,不到順豐的1/10。

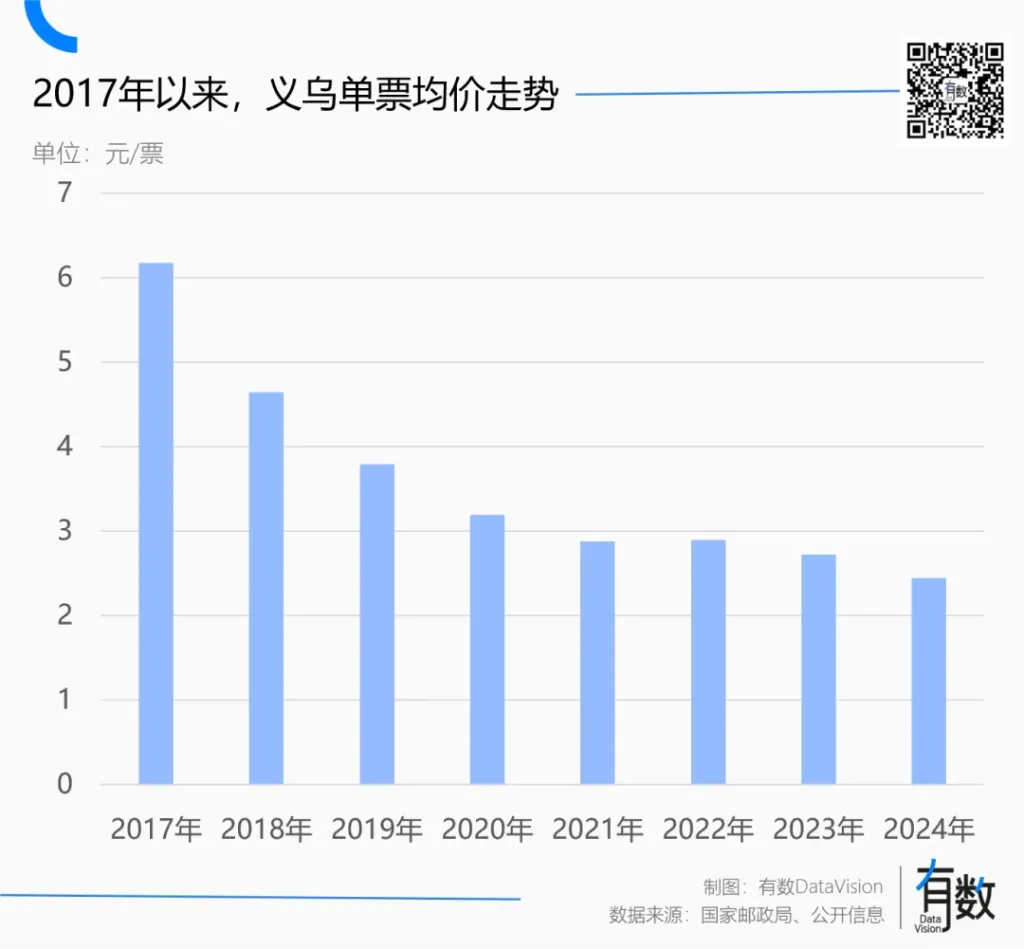

另一個例子是單票價格。順豐的單票均價高達14.35元,作為對比,電商宇宙中心義烏的單票均價已經跌到2.44元,約為前者的1/6。

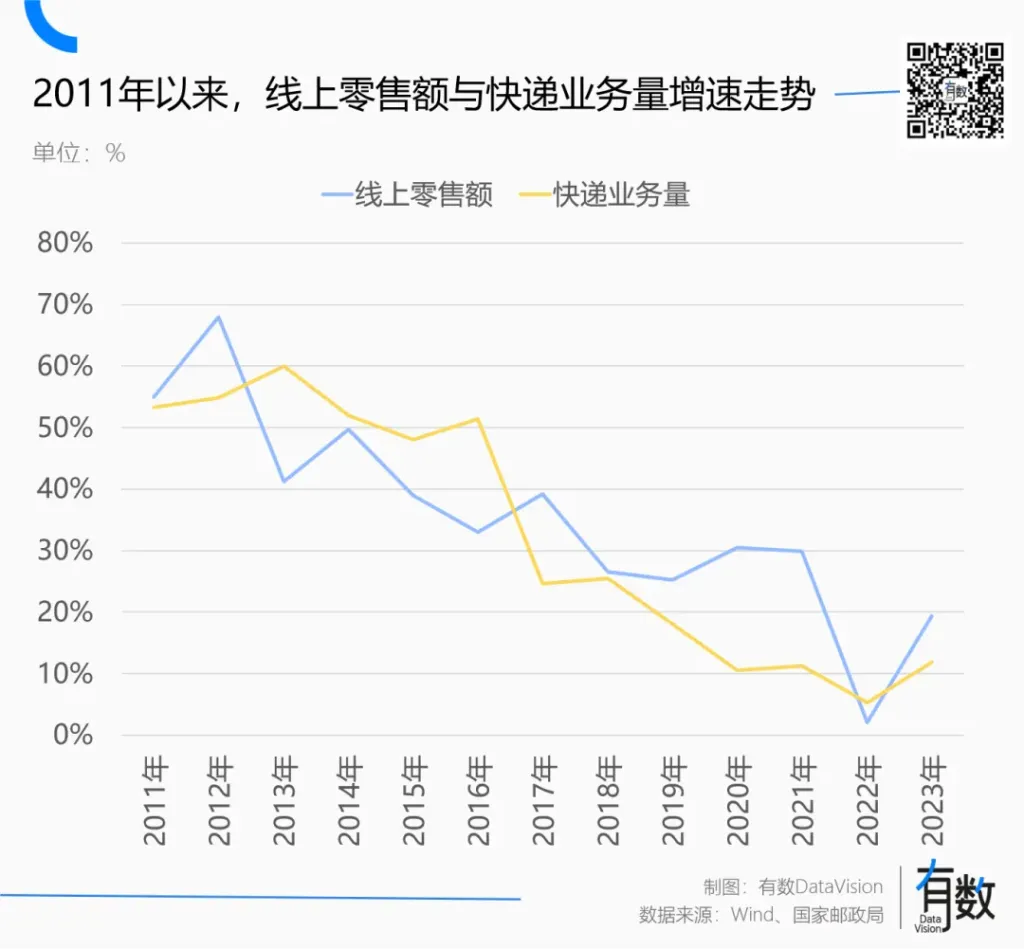

過去十多年里,電商件是快遞市場增長的最大來源。自2011年開始,國內快遞與線上零售額增長就高度趨同,目前,電商件占大盤比重已超80%[2]。

但同時,電商件也是價格戰的重災區。

相比時效件可以利用重資產的航空運力構建服務差異化,電商件客戶對速度的容忍度更高,這也導致快遞公司難以構建服務的差異化,最終陷入錨定價格的規模游戲。

對大部分快遞公司來說,每天業務量不足500萬票時,單個包裹運輸成本大約在1-2元之間;而當每天業務量超過2000萬票時,成本就能下降到0.6-0.9元之間。

在這種情況下,只要快遞公司能通過做大規模壓低成本,就有可能擠死競爭對手,逐漸形成健康的競爭格局。

從其他大型經濟體的經驗看,只要市場里的寡頭淘汰到只剩三家,快遞公司就會心照不宣的停止價格戰,一起漲價:

以美國市場為例,經過上世紀80-90年代的兩輪價格戰,USPS、UPS和FedEx三大巨頭的壟斷格局基本成型,合計市場份額超過90%;美國陸運快遞單票收入也自2002年開始穩步上調。

日本市場走的也是一套流程,雅瑪多、佐川急便、日本郵政三家公司市占率高達94.8%,雅瑪多旗下快遞品牌“黑貓宅急便”獨占近50%市場份額。

但在中國,三大寡頭的市場格局從未真正實現。

一方面,中國的快遞市場還在迅速擴大。從2007年到2017年十年間,日本的快遞包裹量只增長了14%,而中國增長了4000%。同樣周期內,美國人均快遞量增長了40%,中國增長了近30倍。

日美快遞業的整合期都伴隨著市場增速的下滑。但2024年,國內快遞包裹量達到1745億件,相比2017年又翻了四倍。高速增長的市場,一定不會缺少新的投資。

另一方面,作為快遞業的甲方,電商平臺也有動力讓快遞公司陷入同質化競爭。

阿里曾入股了一系列快遞公司,并通過數據、倉儲等中間環節來提高物流運轉效率。這一方面讓快遞成為平價的公共基礎設施,但也讓快遞公司失去了差異化競爭的可能性。

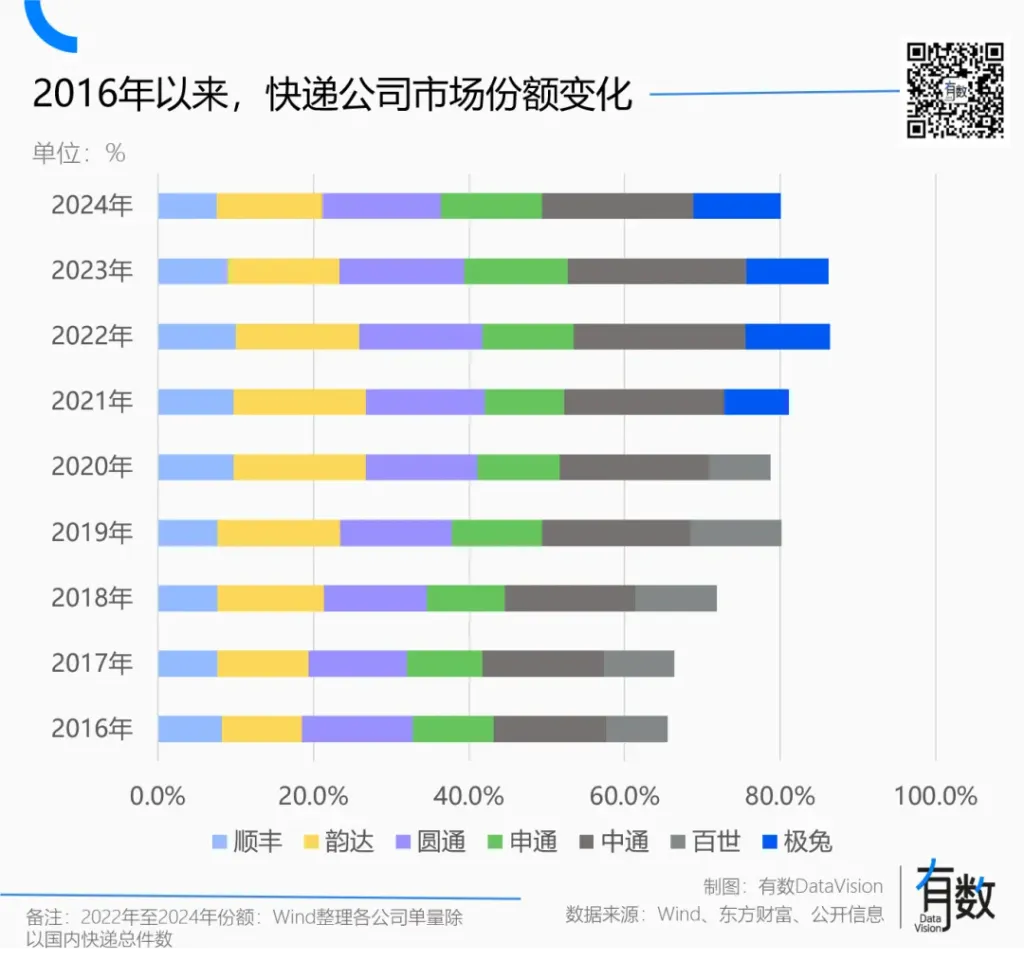

中國快遞業最接近寡頭格局成型的時間在2019年,也是極兔在國內大規模擴張的前夜。

空歡喜一場

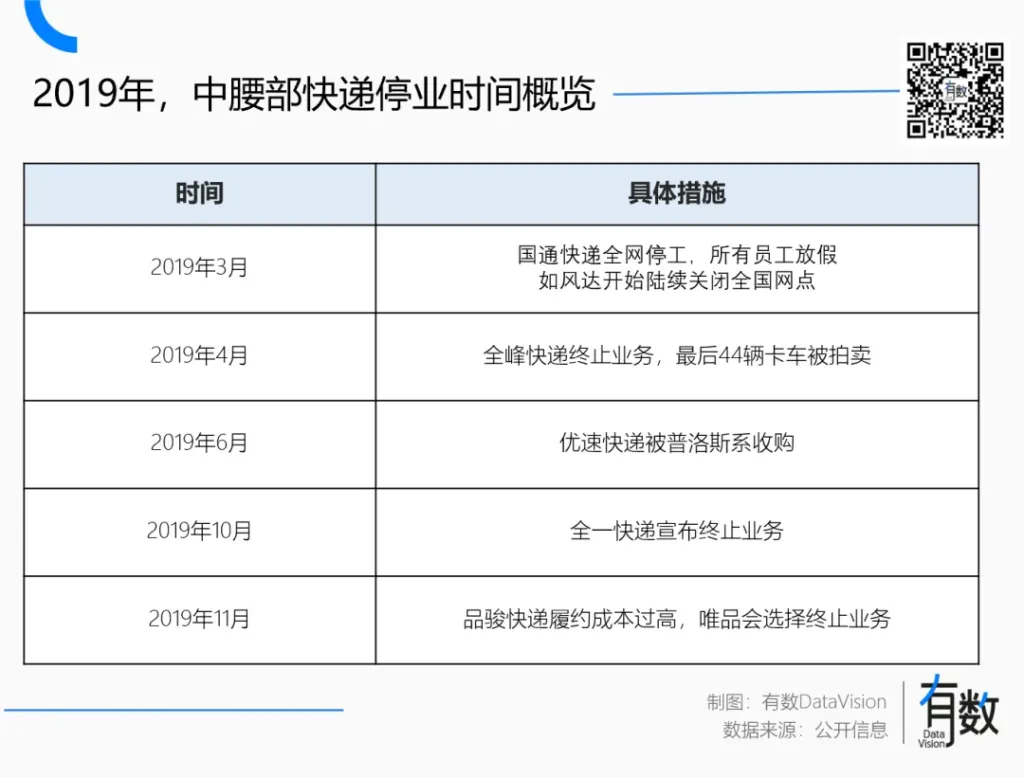

2019年前后,快遞業結束了年均50%的高增長,通達系紛紛跨過日均2000萬單的閾值,凡客的如風達、唯品會的品駿快遞、以及國通、全峰、優速等中腰部快遞紛紛退場,行業出現整合出清跡象。

中小快遞加速退出,市場集中度也在當年達到頂峰。2019年,“四通一達”合計占據超過80%以上的電商件份額。

這種情況下,五家快遞公司只要有兩家退場,實現“五進三”,健康的市場格局就會形成。

這種預期之下,申通在義烏一度9毛攬件[3],還有折上折服務——對手降多少,我也降多少。加速中小快遞出清,打完行業最后一戰的火藥味明顯[4]。

但快遞業預想中的“五進三”,最終變成了“五進六”。

2020年,順豐下定決心殺入電商件,成立了針對電商件的“豐網”,頂著業績和股價的雙重壓力,傾斜一切資源扶植。

除了專門成立豐網沿著通達系摸圓的石頭搞加盟外,還投入近百億用于各地電商產業園、車隊以及分揀中心等長期資產的搭建。

同年,京東順勢推出眾郵快遞,趕在6.18前完成廣東省(快遞量全國第一)與華東地區的加盟網絡建設,還主動拋棄慣例,在旺季推出1.5元寄全國的促銷活動。

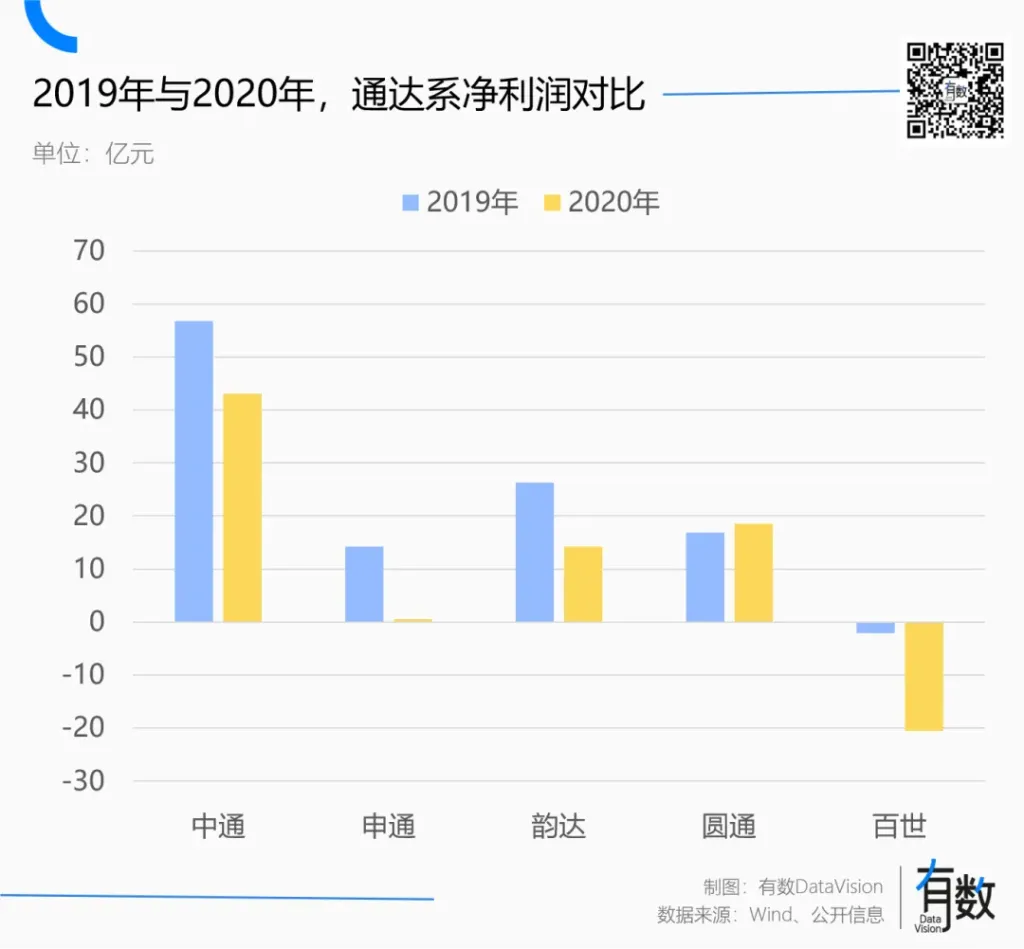

市場重新分散必然會導致價格戰的加劇。2020年,“四通一達”利潤明顯降低,原因是單票均價降低過快,年內降幅超過10%,遠超規模效應帶來的降本幅度[5]。

“送一單虧一單”無底線價格戰的開創者百世淪為最大戰利品,虧出150億大窟窿后,在2021年賣身離場。

慘烈的價格戰打完,快遞市場的五大寡頭非但沒有減少,反而變成了六家,市場格局更差了。

雖然通達系在時效件上沒什么存在感,但作為電商件的老江湖,運力建設相當超前。這就導致順豐和京東入場后,必然需要重金補足運力上的欠賬。

2021年,順豐運營成本總體上升了41%,其中運力成本同比增幅達到71%。京東雖然有自己的運力,但其運營思路是“以儲代運”,運力建設相比通達系依然存在短板。

2021年底,順豐與京東相繼被慘烈的價格戰嚇退,開始擇機退場。前者收購嘉里物流,瞄準海外貿易;后者投資達達和德邦,走一體化供應鏈。

但同一年,極兔收購了病危的百世,價格戰打了兩年,寡頭還是五家。

2020年3月,極兔“借殼”龍邦快遞拿到全國許可證,為快速起量,在義烏以低于1元的價格攬件,過程中一度驚動了義烏郵管局:不得用遠低于成本價格進行傾銷。

僅僅10個月,極兔就突破了“日均訂單2000萬”閾值,作為對比,通達系普遍超過15年。

當時的極兔并不缺錢,缺的是網點和運力。轟然倒下的百世恰好成了送上門的優質資產。極兔一舉吞并百世,才得以迅速拉平與通達系之間的運力差距,在中國市場的單量一年暴漲4倍。

2023年5月,不堪虧損的順豐宣布將豐網打包出售,再度被極兔接盤。

傾瀉百億資金的價格戰打完,行業又回到了原點。

幕后的推手

國內的電商和快遞業增長原本應該在2018年前后逐漸放緩,但拼多多的橫空出世改變了原定計劃。2017-2019年間,拼多多為快遞行業貢獻出三分之二的新增單量,無形中改變了行業格局。

2020年10月,拼多多日均包裹突破7000萬,加盟商曾對著媒體凡爾賽:拼多多想給我們更多的訂單,但我們現在還接不住[6]。

快遞是一個“公共基礎設施”——不同于美團的騎手只接美團的訂單,快遞公司理論上可以服務所有電商平臺。拼多多成立之初,絕大多數訂單都是已接入菜鳥網絡的通達系完成配送[6]。

2018年接受采訪時,黃崢曾表示“拼多多不會做物流和配送”:因為阿里已經做的很好了,很多公司什么都做是因為它不相信別人[7]。

但隨著拼多多依靠百億補貼買iPhone迅速打入中產階級內部,電商市場的競爭烈度升級,加之疫情期間物流效率問題暴露,極兔的戰略價值開始體現。

入華當年,極兔就對義烏拼多多商家給予運費補貼,最低能做到0.8元/件,比照通達系8-10元的省外快遞,直接低了2元左右[6]。

拼多多也投桃報李,一面表示自己與極兔“無特殊合作、無投資關系”,但默契的把多多買菜的配送業務交給了極兔。

國內電商市場的份額高度集中,導致快遞公司雖然是電商的基礎設施,但實際上對電商存在某種依存關系。

通達系快遞都接受過阿里的投資,與阿里綁定最深的百世一度80%業務均來自阿里系。極兔能夠快速增長,很大程度上也仰仗拼多多龐大的訂單規模。

順豐也早早意識到了這一點,自2010年首個電商平臺“順豐E商圈”上線,順豐在跨境電商、生鮮電商和社區團購等多個細分賽道,都留下了隔行如隔山的前車之鑒。

京東早期的商品以單價高、體積小、退貨率低的數碼3C為主,利潤能夠覆蓋內部的高福利和對外的高質量服務。直到訂單密度和數量足夠大,成本逐漸攤薄,京東才敢趟女裝的渾水。

也就是說,快遞公司的差異性,某種程度上是與之綁定的電商平臺所塑造的。

這種復雜關系,也使得處于強勢地位的電商,有足夠動力阻止快遞業形成穩定的競爭格局。

作為與阿里系綁定最深的快遞公司,百世開創了虧損送快遞的先例,打破了同行間不低于成本線攬件的長久默契。直到2019年,百世的單票盈利依然為負。

無論阿里是否有意為之,百世在行業內都充當了鯰魚的角色,改寫了行業心照不宣的競爭規則。

極兔崛起的打法與百世并無二致,快遞業的價格戰烈度在降低,但從未停止。

在財報電話會上,極兔著重提及了對成本的精細化管理能力,包括網點的數字地圖(AOI)實現攬派路徑優化、異常識別,智能規劃工具可以根據包裹量、時效和車型,選擇距離最短、成本最優的派送線路。

極兔還表示,要將中國經驗復制到全球市場[8]。

作者:嚴張攀

編輯:李墨天

責任編輯:嚴張攀

參考資料

[1] 極兔財報

[2] 快遞行業研究及2022年展望:變革之年,成長可期,未來智庫

[3] 價格戰愈演愈烈 業內人士呼吁:快遞業有序競爭良性發展,人民網

[4] 快遞價格戰如火如荼 單票價格逼近2元,證券時報

[5] 快遞十年(中):電商東風,京東物流、中通、韻達等一躍而起,羅戈網

[6] 義烏快遞再次擊穿1元!這次攪局者是拼多多和極兔,棱鏡

[7] 對話拼多多黃崢:我們不是騰訊系,拼多多的核心不是便宜,格隆匯

[8] 2024年凈利潤1.1億美元快遞紅海突圍,極兔全年盈利背后的擴張與變革之路,每日經濟新聞

原標題:《還有比快遞更慘的行業嗎?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司