- +12

這是怎樣的一周,全球市場都跌懵了

“有時候幾十年什么都沒有發(fā)生,有時候幾周卻發(fā)生了幾十年的事情。”

這句話,或許是剛剛過去這一周全球極端動蕩的金融市場最恰當(dāng)?shù)淖⒛_。

短短幾個交易日,全球資本市場經(jīng)歷了一場自2020年3月新冠疫情以來最慘烈的拋售潮,多項(xiàng)市場指標(biāo)創(chuàng)下歷史新低,從股市到大宗商品,幾乎所有資產(chǎn)類別都遭遇了"集體屠殺"。

而這一切的導(dǎo)火索,直指美國政府突然宣布的、遠(yuǎn)超預(yù)期的關(guān)稅政策。

全球股市遭遇“歷史級”拋售

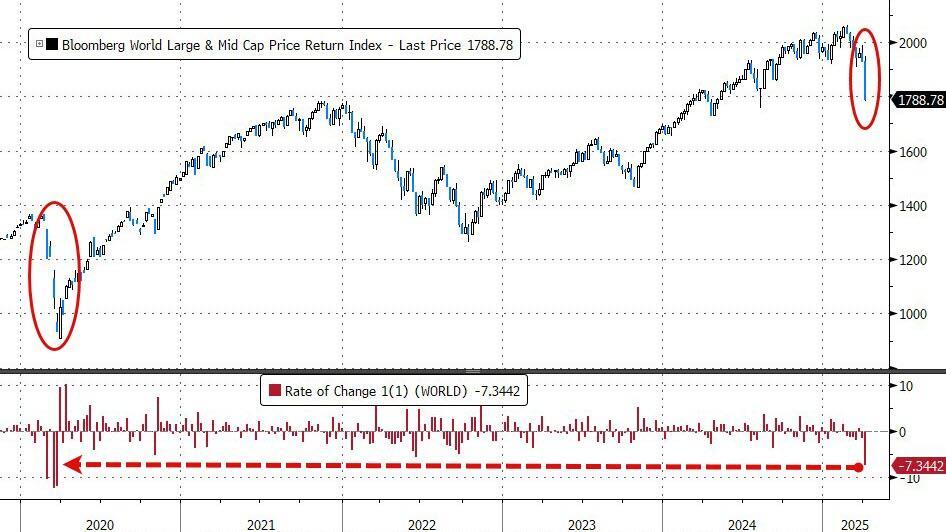

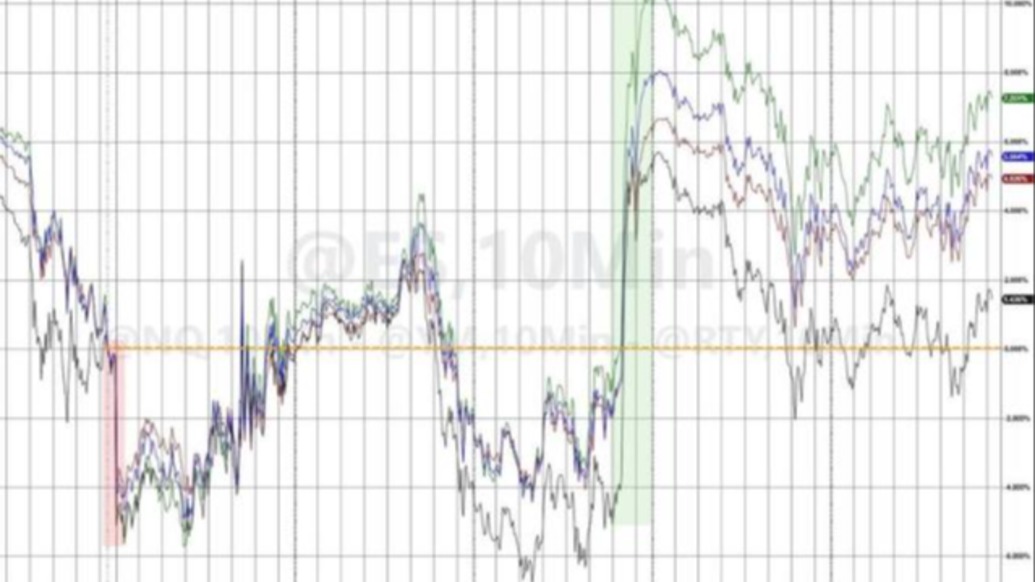

上周,全球金融市場經(jīng)歷了一場劇震,其猛烈程度足以載入史冊。全球股市和美國股市雙雙錄得自2020年3月新冠疫情引發(fā)市場熔斷以來的最差單周表現(xiàn)。

市場拋售的廣度和深度令人震驚:

指數(shù)重挫與熊市信號: 道瓊斯工業(yè)平均指數(shù)在4月4日一天內(nèi)狂瀉約2200點(diǎn),創(chuàng)下歷史最大單日點(diǎn)數(shù)跌幅。科技股權(quán)重較大的納斯達(dá)克綜合指數(shù)和代表小盤股的羅素2000指數(shù),均已跌入技術(shù)性熊市(即從近期高點(diǎn)下跌超過20%)。

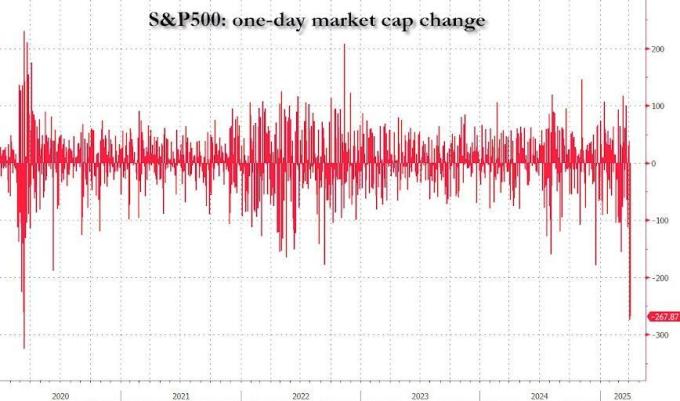

科技巨頭市值巨額蒸發(fā): 市場領(lǐng)頭羊“Mag7”科技巨頭在這一周承受了巨大壓力,合計(jì)市值損失高達(dá)1.4萬億美元,這是有記錄以來最大的單周市值跌幅。范圍更廣的標(biāo)普500指數(shù),僅在過去兩個交易日就抹去了5.4萬億美元的市值,平均每天損失2.7萬億美元。

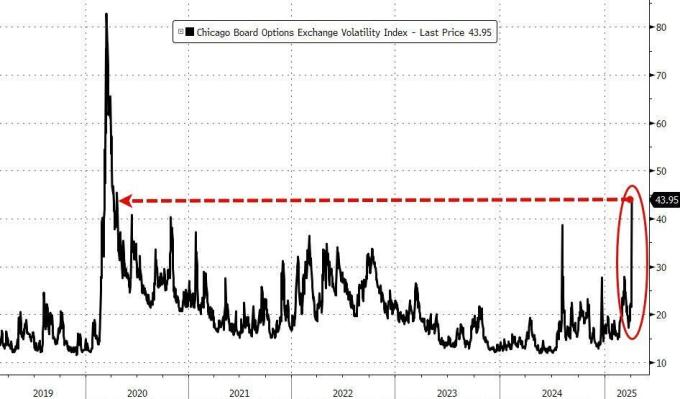

恐慌蔓延與交易激增: 市場恐慌情緒急劇升溫。衡量市場波動性的VIX指數(shù)(“恐慌指數(shù)”)當(dāng)周錄得自2020年2月以來的最大單周絕對漲幅,收盤點(diǎn)位創(chuàng)下新冠疫情以來的新高。伴隨恐慌的是交易量的急劇放大,4月4日美股總成交量刷新歷史紀(jì)錄。高盛交易部門的報告稱,4月4日的拋售感覺比前一天“更令人不安”,大額賣單呈零星、不定時涌現(xiàn),主要來自長線投資機(jī)構(gòu),拋售目標(biāo)集中在銀行股、Mag7科技股以及部分工業(yè)股。

板塊全線受創(chuàng): 市場下跌幾乎沒有留下避風(fēng)港,所有行業(yè)板塊上周均錄得下跌。能源和科技板塊是重災(zāi)區(qū),領(lǐng)跌大盤。傳統(tǒng)的防御性板塊,如必需消費(fèi)品和公用事業(yè),雖然跌幅相對較小,但未能幸免。周期性股票相對大盤的表現(xiàn)創(chuàng)下了自2024年8月以來的最差紀(jì)錄。

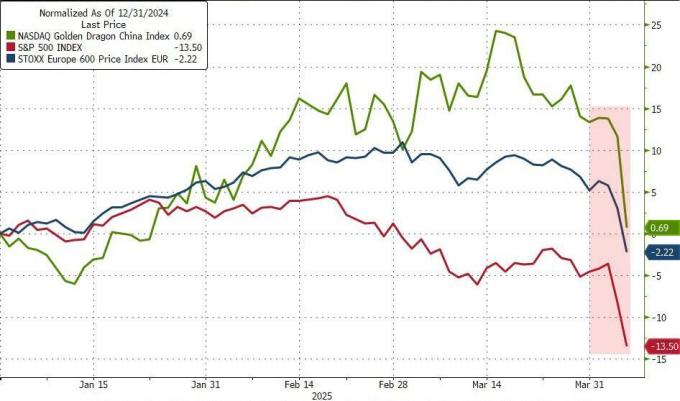

區(qū)域表現(xiàn)差異顯著: 從年初至今的累計(jì)表現(xiàn)來看,中國股市在全球主要市場中仍保持領(lǐng)先地位。然而,歐洲股市在上周由漲轉(zhuǎn)跌,而美國股市則成為本輪全球拋售的“震中”,遭遇重創(chuàng)。

跨資產(chǎn)類別普跌,避險情緒急劇升溫

市場的劇烈動蕩并不僅限于股票市場,避險情緒的急劇升溫引發(fā)了跨資產(chǎn)類別的廣泛拋售潮。

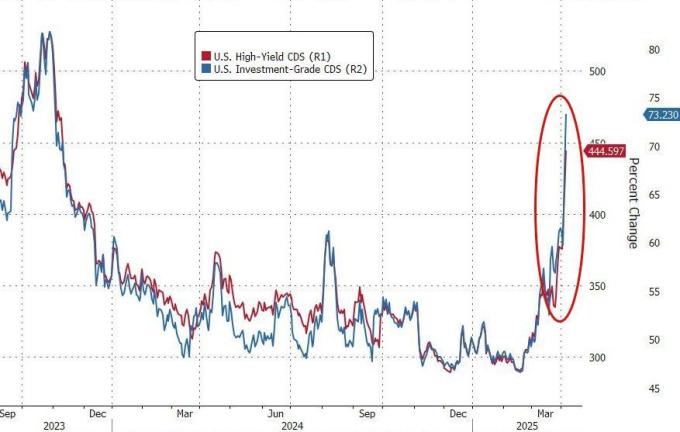

信貸市場風(fēng)險驟增: 美國高收益(垃圾級)債券市場亮起紅燈,其信用利差(相對于無風(fēng)險國債的額外收益率)上周急劇擴(kuò)大超過70個基點(diǎn)。這是自2020年4月新冠危機(jī)初期以來最糟糕的一周表現(xiàn),利差擴(kuò)大幅度甚至超過了2023年3月硅谷銀行(SVB)危機(jī)期間的最差一周。同時,債券市場的波動性也飆升至去年11月初以來的最高水平。

國債受追捧,降息預(yù)期白熱化: 恐慌情緒驅(qū)使資金涌入被視為安全港的美國國債,導(dǎo)致各期限美債收益率大幅下挫。短端國債收益率(如2年期)表現(xiàn)相對抗跌,但整個收益率曲線在上周下移了25-30個基點(diǎn)。關(guān)鍵的10年期美債收益率跌破4%的心理關(guān)口,30年期國債收益率也跌至聯(lián)邦基金利率下方,而2年期國債收益率則創(chuàng)下去年10月初以來的新低。市場對美聯(lián)儲未來貨幣政策的預(yù)期也發(fā)生劇變,利率期貨市場目前已完全消化了多達(dá)5次降息的可能性,甚至開始定價美聯(lián)儲在常規(guī)會議之間進(jìn)行緊急降息的概率。受此影響,反映長短期利差的收益率曲線在關(guān)稅消息公布后進(jìn)一步趨于陡峭。

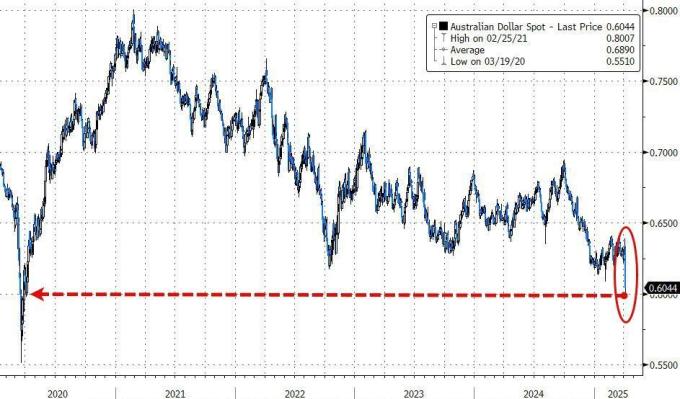

外匯市場波濤洶涌: 美元指數(shù)在周中大幅下挫后于上周五有所反彈。傳統(tǒng)的避險貨幣日元在上周走強(qiáng)。人民幣兌美元匯率則相對穩(wěn)定,全周基本持平。然而,商品貨幣澳元遭遇了猛烈拋售,兌美元匯率跌至2020年3月新冠危機(jī)以來的最低水平,其4月4日的單日跌幅更是創(chuàng)下自2008年全球金融危機(jī)以來之最。

大宗商品市場“崩盤”: 大宗商品市場在上周最后兩個交易日經(jīng)歷了“毀滅性”的打擊,整體價格指數(shù)創(chuàng)下自2011年9月以來最大的兩日跌幅。國際原油價格從五周高點(diǎn)急轉(zhuǎn)直下,暴跌至四年來的低位,全周跌幅高達(dá)11%,是自2023年3月SVB危機(jī)引發(fā)增長擔(dān)憂以來的最差單周表現(xiàn)。黃金也未能幸免于難,上周錄得年內(nèi)第二次周線下跌,4月4日(周五)的大幅下挫更是創(chuàng)下自2024年11月以來的最差單日表現(xiàn)。此前迭創(chuàng)歷史新高的銅價同樣急劇回調(diào),跌至兩個月低點(diǎn),其周五的單日跌幅為2008年10月雷曼兄弟破產(chǎn)事件以來最大。

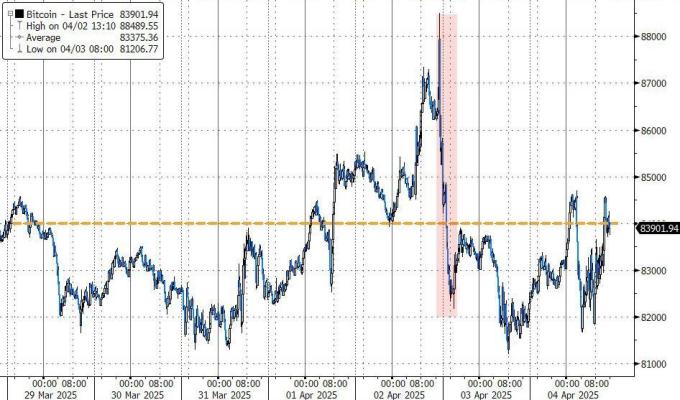

比特幣展現(xiàn)韌性: 在各類資產(chǎn)普遍下跌的背景下,加密貨幣代表比特幣的價格上周基本持平,表現(xiàn)出相對的韌性。有市場評論認(rèn)為,這可能暗示加密市場參與者對未來潛在的流動性變化有所預(yù)期。

關(guān)稅是導(dǎo)火索,美聯(lián)儲暫無意救市

觸發(fā)上周全球市場劇烈動蕩的直接導(dǎo)火索,被普遍認(rèn)為是美國政府宣布的“比預(yù)期更嚴(yán)厲”(harsher than expected)的關(guān)稅措施。自關(guān)稅宣布前的收盤價計(jì)算,美國主要股指在隨后的幾個交易日內(nèi)累計(jì)下跌了9%至10%。

盡管市場陷入恐慌,但美聯(lián)儲似乎并未流露出立即出手干預(yù)的意愿。這一立場基于以下幾點(diǎn):

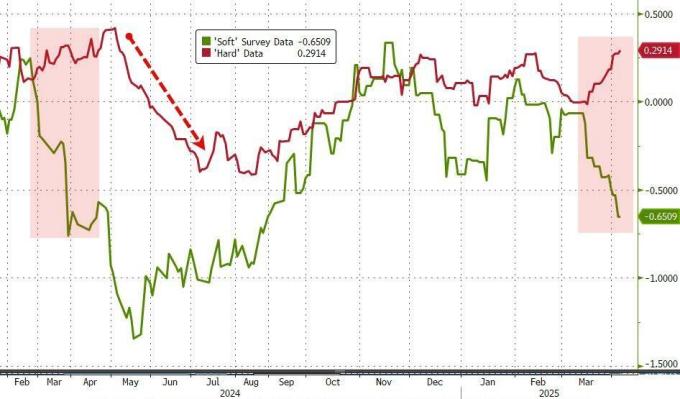

經(jīng)濟(jì)數(shù)據(jù)分化: 最新的經(jīng)濟(jì)數(shù)據(jù)顯示出明顯的“軟硬分化”——反映市場情緒和預(yù)期的“軟數(shù)據(jù)”(soft data)持續(xù)疲軟,但反映實(shí)際經(jīng)濟(jì)活動的“硬數(shù)據(jù)”(hard data)依然表現(xiàn)強(qiáng)勁。這為美聯(lián)儲主席鮑威爾提供了支撐其“美國經(jīng)濟(jì)基礎(chǔ)依然穩(wěn)固”(economy remains on a solid footing)判斷的依據(jù)。

鮑威爾的鷹派信號: 盡管市場動蕩加劇,降息預(yù)期急劇升溫,但鮑威爾近期的公開評論維持了相對鷹派的基調(diào),明確表示“目前”沒有采取行動的必要性。

市場解讀“雙Put”失效: 投資者的感受是,無論是寄望于政府調(diào)整關(guān)稅政策的“特朗普看跌期權(quán)”(Trump Put),還是期待美聯(lián)儲降息救市的“美聯(lián)儲看跌期權(quán)”(Fed Put),在上周似乎都已被“移出桌面”。市場確認(rèn)特朗普政府不會改變關(guān)稅政策,而鮑威爾也確認(rèn)了聯(lián)儲暫無行動必要。

市場展望:短期謹(jǐn)慎,關(guān)注后續(xù)動向

總結(jié)這驚心動魄的一周,市場的表現(xiàn)無疑是極度混亂的。全球市場經(jīng)歷了歷史性的拋售,其下跌的速度和波及的廣度都極為罕見。

值得注意的是,上一次標(biāo)普500指數(shù)出現(xiàn)如此快速的下跌時,美聯(lián)儲曾迅速介入并推出了大規(guī)模的救助計(jì)劃。此外,當(dāng)前的實(shí)際收益率水平可能也暗示著市場的調(diào)整“遠(yuǎn)未結(jié)束”。

展望后市,Academy Securities的分析師Peter Tchir提供了相對平衡的視角,指出了周末及未來一段時間內(nèi)潛在的積極與消極因素:

潛在的積極因素:

在股市經(jīng)歷兩日大跌后,美國政府可能迫于壓力,在周末努力尋求并宣布一些“勝利”(wins)來安撫市場。

政府也可能選擇“重做”或“修飾”引發(fā)動蕩的關(guān)稅政策,或者進(jìn)行相關(guān)人事調(diào)整。

甚至可能出現(xiàn)針對關(guān)稅政策合法性的法律挑戰(zhàn),這或許對市場短期有利(但可能引發(fā)其他更復(fù)雜的問題)。

潛在的負(fù)面風(fēng)險:

可能有更多國家或地區(qū)加入對美國的報復(fù)性關(guān)稅行列。

各國可能加速簽署新的貿(mào)易協(xié)定,意圖繞開美國。

全球范圍內(nèi)可能在周末發(fā)生其他意想不到的負(fù)面沖擊事件。

即使市場出現(xiàn)技術(shù)性反彈,但考慮到市場預(yù)期和全球關(guān)系已遭受重創(chuàng),反彈可能難以持續(xù)。

一個關(guān)鍵問題是:在哪個時點(diǎn),投資者們會開始失去信心并加入拋售行列?

Tchir個人判斷,在進(jìn)入周末之際,市場的極度悲觀情緒有所緩和,未來幾天積極因素出現(xiàn)的可能性與消極因素相當(dāng),甚至略高一些。話雖如此,但他仍強(qiáng)烈警:

本輪市場周期的低點(diǎn)很可能尚未到來。

因此,他建議投資者對當(dāng)前倉位保持謹(jǐn)慎,并做好準(zhǔn)備,以便能夠快速了結(jié)任何多頭頭寸,并迅速重新建立空頭倉位。

本文不構(gòu)成個人投資建議,不代表觀點(diǎn),市場有風(fēng)險,投資需謹(jǐn)慎,請獨(dú)立判斷和決策。

原標(biāo)題:《載入史冊!這是怎樣的一周,全球市場都跌懵了》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司