- +1

2025第一支翻倍股,落了

作者:大師兄,編輯:小市妹

春節臨近,機構等主流資金活躍度下降,游資再次成為A股市場的主角。此時得到資金寵幸的,是完全游離于當前科技+消費兩大核心主線之外的冷門農藥公司美邦股份。

2024年最后一個交易日,上市不到4年的美邦還深陷破發泥潭,新年卻連續10天漲停,區間最高漲幅超過150%,成為今年A股第一支股價翻倍的公司。

但是,短期暴漲往往和突然暴跌如影隨形,10個漲停板之后,美邦股份連續3天跌停,市場情緒退潮之快超乎想象。

【背后推手】

推動美邦股價年初暴漲的導火索,是2個月前發布的農藥新政。

2024年11月4日,農業農村部公布《關于修改〈農藥登記管理辦法〉等5部規章的決定(征求意見稿)》,其中一處表述成為市場關注焦點:同一登記證持有人的同一農藥產品標簽,只能注冊同一個商標,即“一證一品”。

目前,國內農藥登記證大約4萬個,但是很多登記證都是通過品牌運營、委托代工的方式,被持牌公司租借給二、三線無牌公司運作,最終一個登記證會衍生出好幾個商標品牌,造成的結果是農藥行業產能過剩、同質內卷。

市場顯然對“一品一證”新政帶來的行業變局存在較高期待。因為大量借牌、套證的農藥產品可能將在新政實施后被逐漸淘汰出局,行業供應格局將顯著改善,持證較多的頭部企業,將由此獲得更大的資源優勢和市場份額。

數據顯示,截至2024年06月30日,美邦及其核心子公司的農藥產品登記證共有1100多個,在行業內屬于較高水平,美邦也曾多次將登記證資源解讀為“公司具有產品資質優勢”,因此被市場認定為最受益于行業新政的公司。

本來起漲前,美邦股份市值只有15億左右,遠遠低于新安股份和諾普信等行業龍頭,而且公司控股股東、實際控制人及一致行動人合計持股占比接近70%,外部流通盤市值只有5億左右。極低的流通籌碼,加上行業新政引發的想象空間,讓美邦引發各路游資瘋狂搶購。

10天7次的龍虎榜數據顯示,美邦股份此輪暴漲過程中,華鑫證券上海宛平南路、東莞證券南京分公司、華泰證券上海武定路、以及東吳證券蘇州干將東路等各路知名游資席位,均有參與其中。

▲美邦股份日線圖,來源:同花順

【“擊鼓傳花”】

炒作情緒躁動之時,投資者往往容易高估和誤讀產業政策等短期事件對股價的影響,而忽略行業最普遍的發展規律。

跟消費行業類似,農藥企業也信奉“少即是多”的經營策略,目前大都是采取大單品策略,很多農藥品種的登記證,對于持證廠家來講并沒有多大實際價值。因為產品已經過時,或者市場上同質化競爭過于激烈,持證廠家肯定不會投入巨大資源進行相關產品的開發,更傾向于通過租借、歸靠等方式獲得收益。

事實上,在此前論證可轉債項目可行性時,美邦也曾解釋過登記證和產品品類之間的差異:“公司實際生產的產品種類,一般遠小于農藥登記證數量。”

在這種競爭邏輯下,新政后決定農藥公司業績走向的核心因素,其實不是登記證的數量,而是單品研發、渠道銷售,和品牌建設的能力,一個具有廣泛影響力和巨大銷量的重要單品,以及行業領先的營收規模,才是贏得市場地位和份額的主要籌碼。

由于大多數登記證對廠家意義不大,一旦“一品一證”切斷了持證公司向外尋租機會,過多登記證資源帶來的成本壓力,反而會成為公司業績的拖累。數據顯示,農藥制劑的登記證成本大部分上百萬,原藥的登記證成本則超過千萬,而且有效期只有5年。

退一步講,即使單純炒作農藥登記證的邏輯,美邦其實也不是受益最大的公司,在公布登記證數據的農藥公司中,證件資源比美邦多的其實并不少。

截至2023年底,中農立華共有農藥產品登記證1793個,諾普信有1467個,新安股份的登記證資源更是高達4000個,是美邦的近4倍之多,在行業內遙遙領先。

面對股價的持續暴漲,美邦連發多份降溫公告,屢次強調“一證一品”政策對公司影響較小,最后甚至罕見提示公司股票“擊鼓傳花”效應十分明顯,交易風險極大,隨時有快速下跌的可能。

但是,降溫公告反而成為妖股的認證牌,直到第10個漲停板之后,美邦才最終停下了瘋狂的腳步。

【實力難當】

與很多資源性行業一樣,產能嚴重過剩的農藥行業近年來也陷入了虧損泥潭,2023年,農藥企業整體利潤甚至出現了近30年來首次雙位數下滑。

行業下行期,美邦的業績表現更是不盡人意。2023年,美邦不僅凈利潤大降60%,營收也下降了22.85%,行業排名也隨之下滑;

2024年前三季度,美邦股份凈利潤4328萬,同比下降38.34%,營收6.2億,同比增長12.49%。32家上市農藥企業當中,美邦2024前三季營收排在28位,營收規模甚至不及行業龍頭的5%。

行業排名下滑、行業內卷加劇,美邦只能通過降價獲得市場空間,隨之而來的是盈利能力每況愈下。

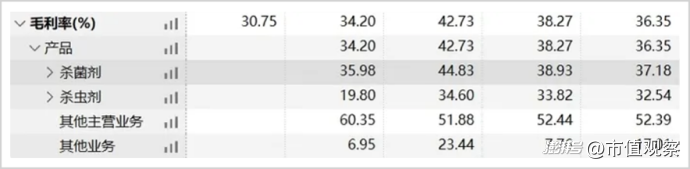

2022年至2024年前三季度,也就是從上市第二年開始,美邦股份銷售毛利率分別為42.73%、34.2%和30.75%,兩年時間下降了12個百分點。兩大主要產品中,殺菌劑的毛利率在2023年還能維持在35%左右,殺蟲劑則已經跌破20%。

▲美邦近年來毛利率走勢,來源:Wind

與之相比,仍有部分優質農藥企業公司在行業低迷期保持了盈利能力的穩定增長態勢,2022年至2024年前三季度,中農立華的毛利率分別為6.56%、7.38%和6.72%,諾普信毛利率分別為27%、29.45%和34.3%。

農藥行業競爭異常激烈,營收規模遠遠稱不上頭部企業的美邦股份,要在“一品一證”時代提升市場份額并不容易,而不斷下滑的盈利能力,以及增收不增利的經營業績,也預示著其未來即使營收有所增長,利潤表現也很難支撐股價的長期暴漲。

1月13日,也就是美邦暴跌之前最后一次登上龍虎榜的數據顯示,游資已經逐漸退出,主要參與者變成了中小投資者和其他自然人。非理性暴漲暴跌的循環中,最終還是這些人承擔了泡沫破滅的風險。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司