- +1

QuestMobile 2024年AIGC應用發展年度盤點

導語:

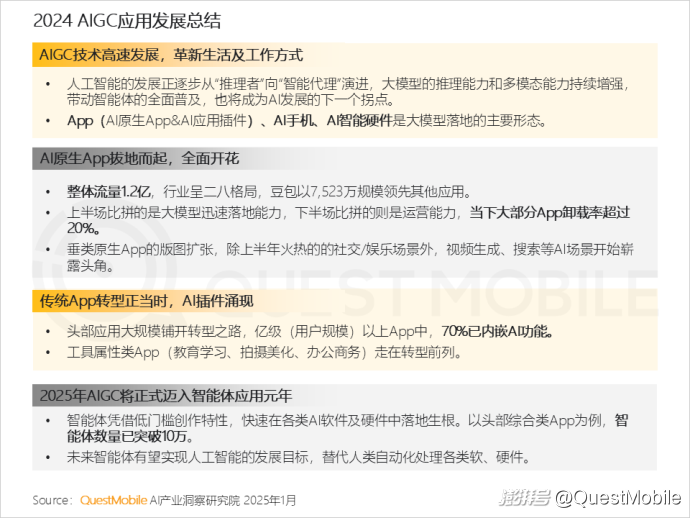

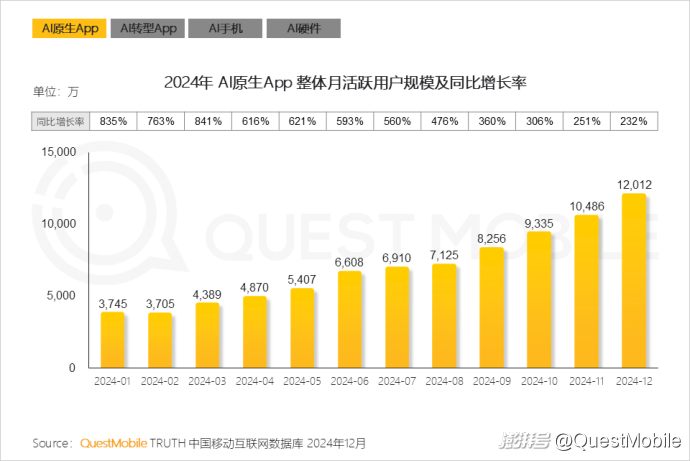

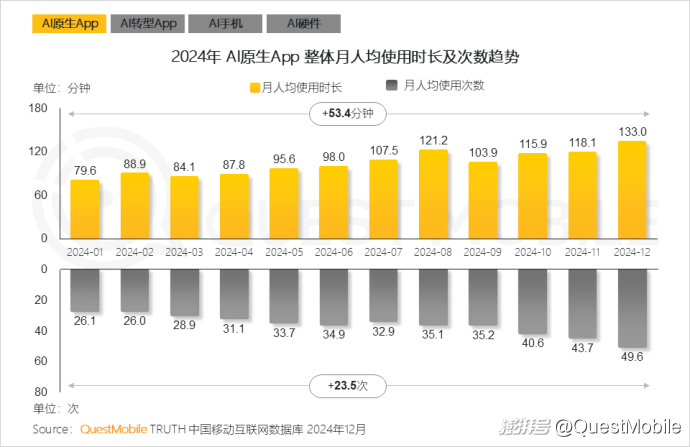

QuestMobile數據顯示,截止到2024年12月,AI原生APP月度活躍用戶已經突破1.2億,同比增長232%,同時,用戶粘性也持續增長,整體月人均使用時長達133.0分鐘,月人均使用次數也達到49.6次。

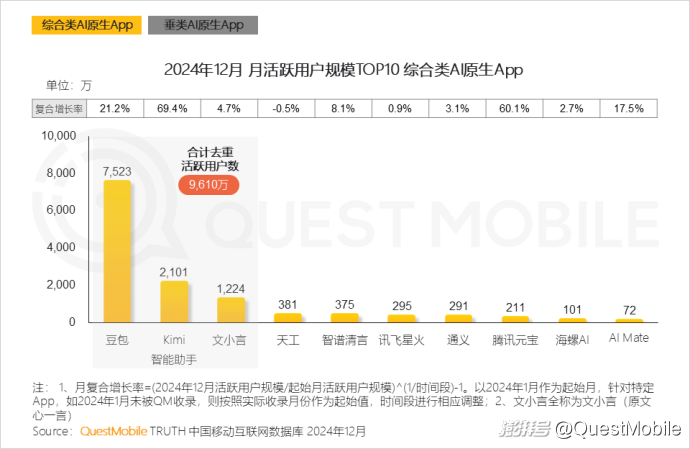

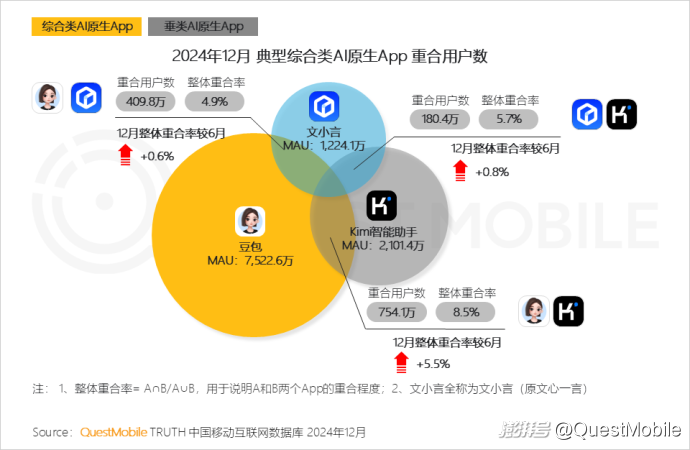

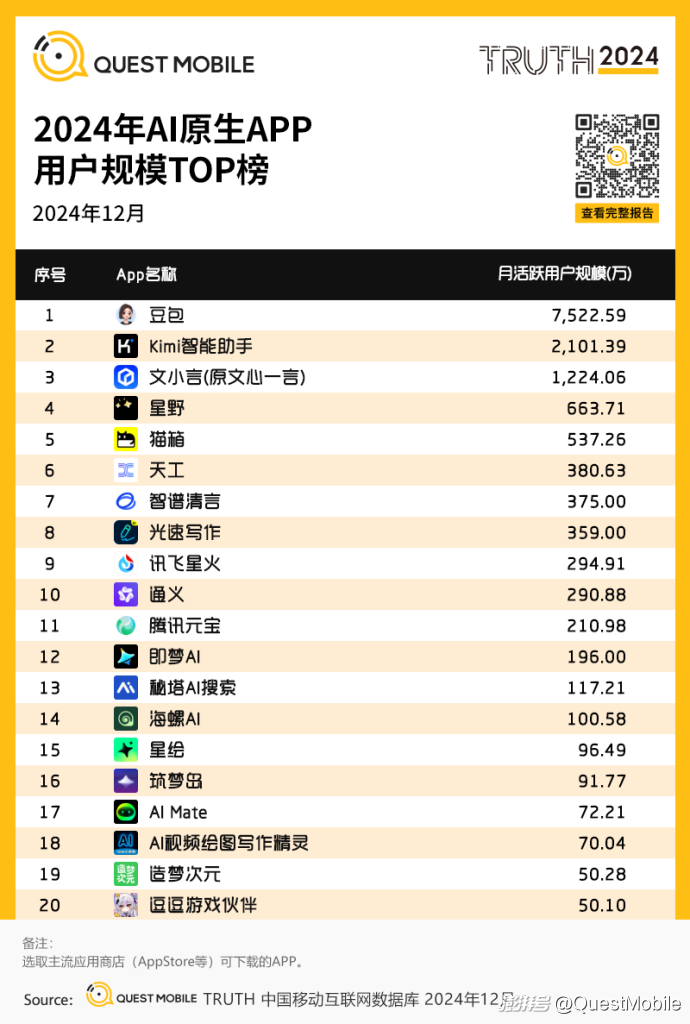

具體來看,AI原生APP在賽道劃分上已經逐漸形成了本的用戶認可度,例如綜合類AI原生APP方面,由于主打解決用戶大部分場景需求的目標,容易出現口碑上的兩極分化,導致活躍率、卸載率的表現不佳,不過,過去半年多,頭部玩家已經持續在解決這方面的問題,豆包、Kimi、文小言“三強格局”已經形成,月活躍用戶規模分別為7523萬、2101萬、1224萬,2024年全年的復合增長率分別增長21.2%、69.4%、4.7%。

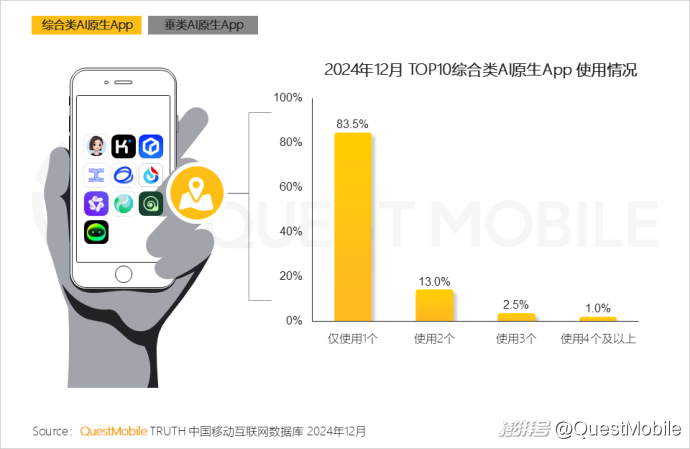

同時,雖然增量用戶還有很多,且83.5%的用戶只使用1個綜合類AI原生APP,但是,“三強”之間的戰爭已經爆發,尤其是豆包的持續擴張,對文小言、Kimi帶來了不小的擠壓,數據顯示,12月份,豆包與Kimi、文小言的重合用戶已經分別達到754.1萬、409.8萬,相比6月份重合率分別上升了5.5%、0.6%,可以預見的是,2025年這場碰撞將會更加激烈。

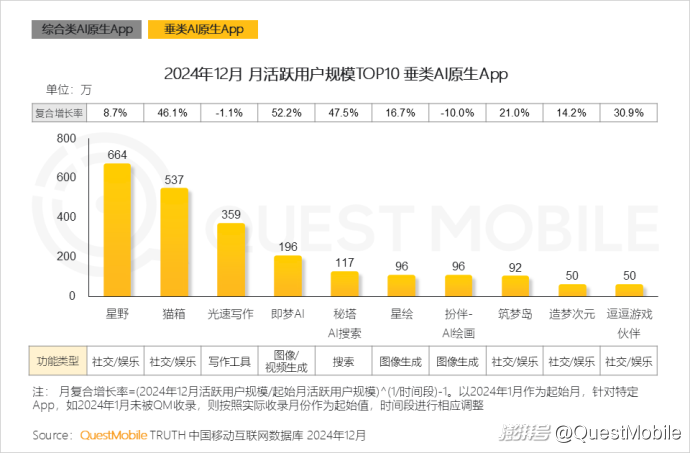

垂類AI原生APP賽道目前還相對“寬敞”,千萬級應用尚未出現,社交類的“星野”、“貓箱”,寫作類的“光速寫作”,圖像視頻生成類的“即夢AI”,搜索類的“秘塔AI搜索”,月活躍用戶分別為664萬、537萬、359萬、196萬、117萬,位居前五位,從用戶畫像和使用粘性上看,還有很多發展空間。

除了AI原生APP,各行業APP內AI插件、能手機內AI智能助手、智能硬件喚醒AI軟件,等等,都已經全面開花,必然會在2025年迎來更多爆點。

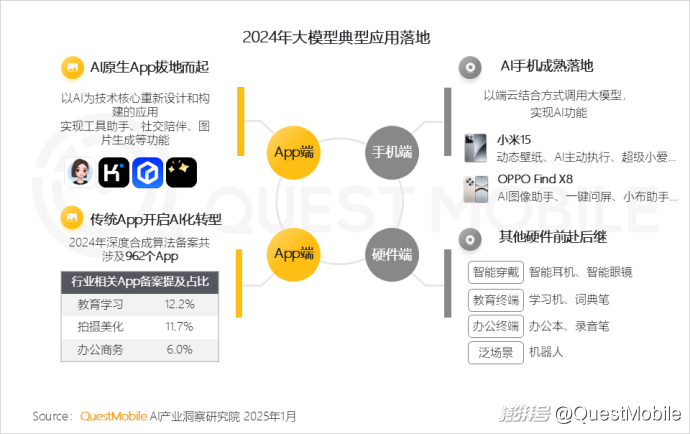

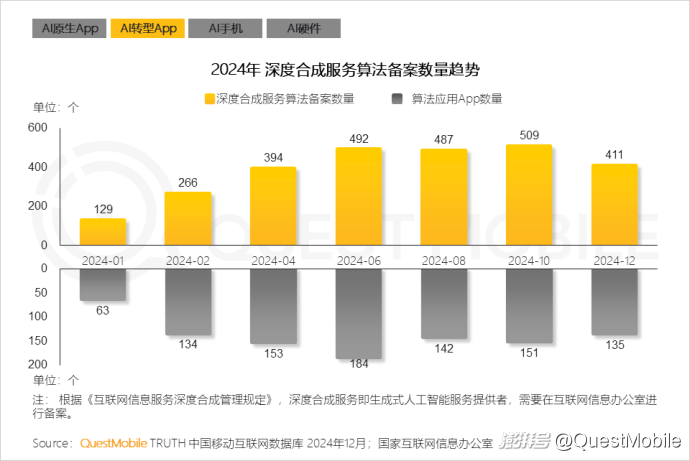

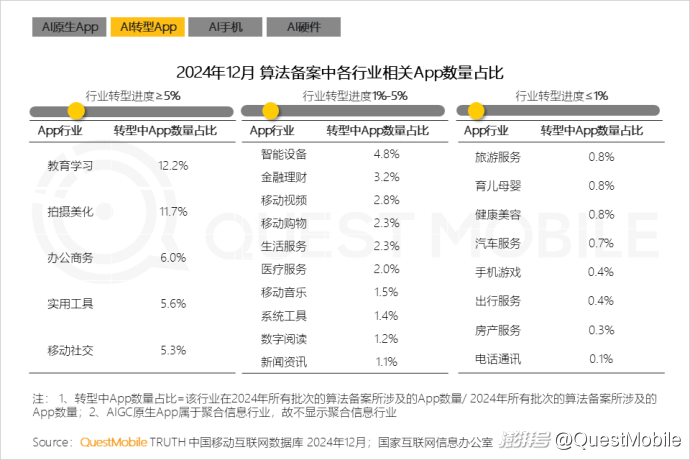

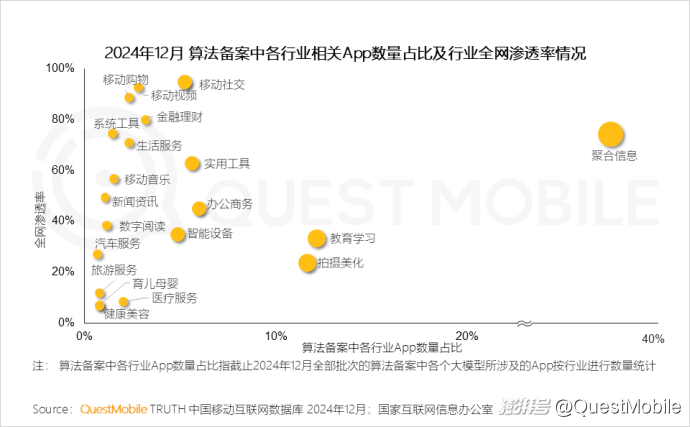

例如,2024年,用戶規模在億級以上的APP中,已經有70%進行了“AI轉型”,全行業看,共有962個傳統APP備案了“深度合成算法”,其中,教育學習、拍攝美化、辦公商務、實用工具、移動社交等行業位居前五,占比分別為12.2%、11.7%、6%、5.6%、5.3%。

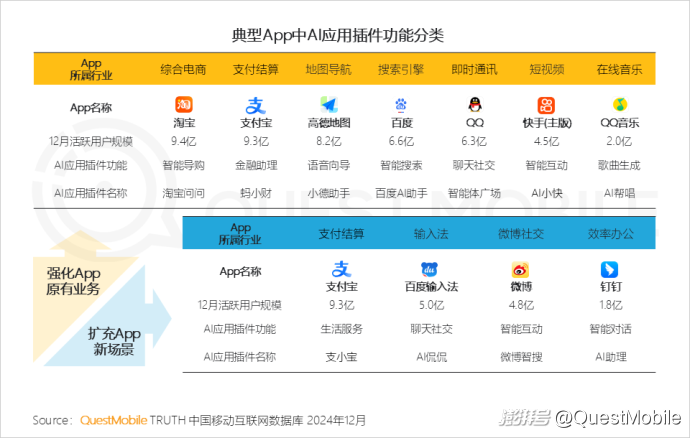

實際上,移動互聯網廠商試圖盡快在泛場景化的實用領域落地AI能力,例如淘寶的智能導購、淘寶問問,支付寶的金融助理、螞小財,百度的智能搜索、百度AI助手,等等,與此前移動互聯網發展初期時,互聯網廠商迅速引入推進移動互聯網技術擴散的模式非常相似,顯然,其中蘊藏著諸多“明日之星”,也意味著“AI原生APP”想要沖擊成熟且用戶規模巨大的大廠APP,難度還很大。

而智能手機轉變成“AI手機”,則已經成了各家必爭之地,小米、OPPO、vivo、榮耀,除了推出智能助理,還在原生應用上“卷”了起來,在圖像、視頻、語音、文字等維度的處理上,逐步改變用戶交互習慣。

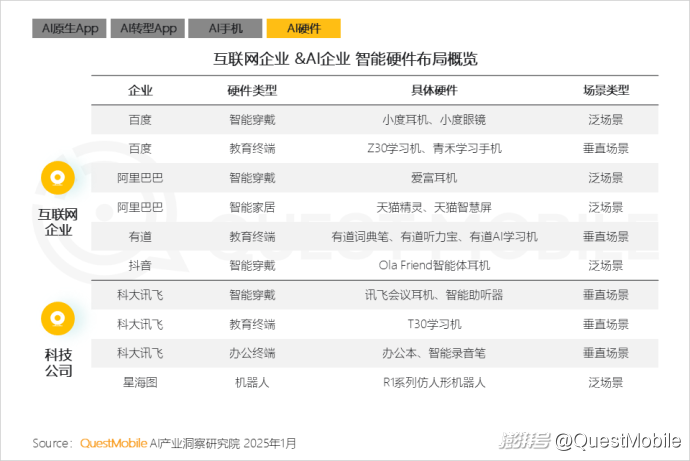

相比手機廠商直接在系統層面嵌入AI應用,互聯網大廠、科技企業,則在AI原生APP之外,多方發力智能硬件,例如百度在智能穿戴、教育終端、智能家居方面打造了耳機、眼鏡、學習機、平板機器人等,科大訊飛同樣在智能穿戴、教育終端和辦公終端方面打造了會議耳機、學習機和辦公本、智能錄音筆,等等。

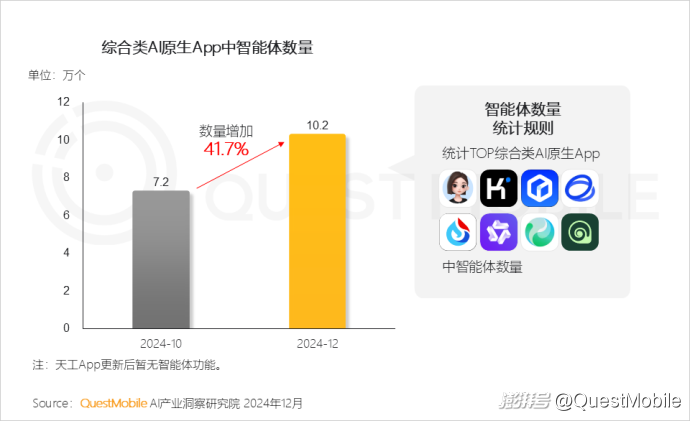

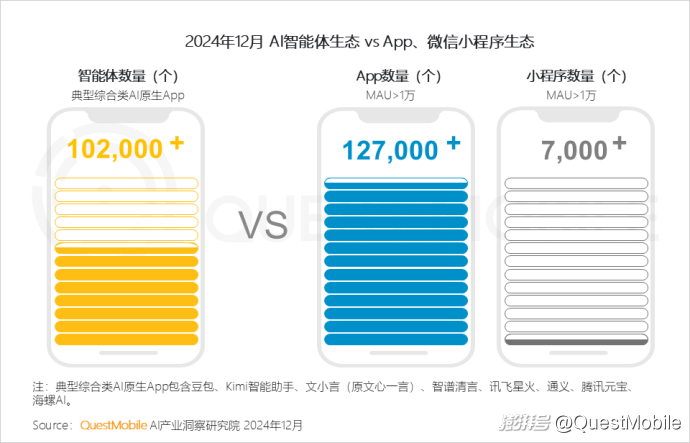

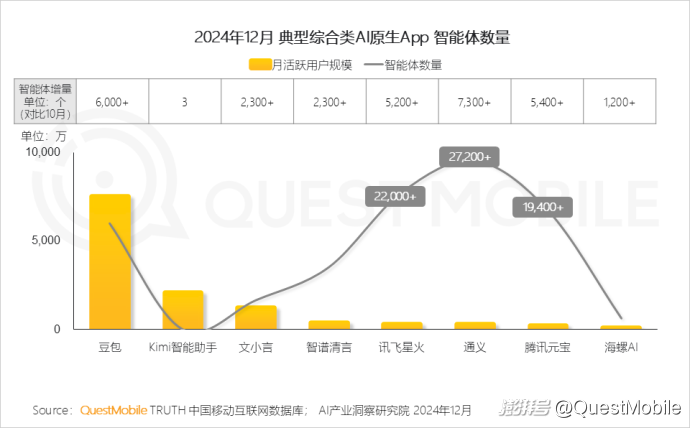

當然,最重要的“智能體”在2024年得到了長足的發展,從上游的大模型、基礎設施,中游的智能體開發生態(平臺及創作者),下游的AI落地應用,相對獨立的產業鏈也已經形成,截止到2024年12月,頭部綜合類AI原生APP中的智能體數量已經超過102000個,相比10月份增長了41.7%!

這也讓智能體數量一舉超過了小程序數量(MAU大于1萬,7000+),僅次于APP數量(MAU大于1萬,127000+),而按照當前的發展速度,2025年,智能體的數量將迎來驚人爆發......

具體情況怎么樣?不妨看報告吧。

一、2024年AI風生水起,互聯網企業多模態發展,六小虎各辟賽道

1、2024年可以用“無處不AI來形容”;技術的突破,讓生成式AI從“能寫會畫”到“多才多藝”;端側模型的問世,讓AI硬件從云端到本地;推理模型的演進,讓AI智能體有望從“助手”到“伙伴”

2、當下,AI的發展正處于“二進三”階段,推理模型的演進以及AI智能體的普及是發展關鍵要素

3、憑借過往語料積累優勢,互聯網大廠在多模態領域全方位布局,通過直連現有云服務生態,顛覆過去內容生產習慣,從而實現更大商業價值

4、C端布局上,同樣多應用全面鋪開:抖音走出“1+N”模式,迅速打開各細分場景;百度兩款綜合類原生App,各有側重

5、大模型初創“六小虎”代表則踏上了不同的技術路線及行業賽道,各有聚焦和深耕

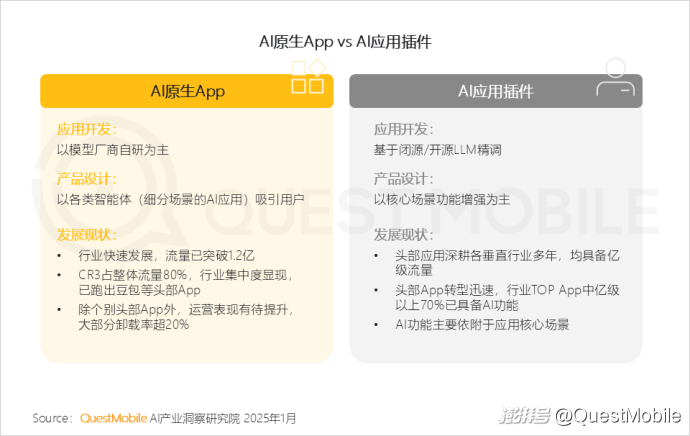

二、4種典型AI應用落地:原生App規模過億,頭部App轉型正當時,硬件+AI軟件成最優解

1、大模型在應用層的落地,大致可分為軟件,包括原生App及App內插件,以及硬件(手機、穿戴設備、教育終端等)

2、AI原生App用戶規模一路走高,11月破億,12月達到1.2億,全民AI指日可待

3、用戶習慣在逐漸養成,使用粘性良性增長

QuestMobile數據顯示,2024年12月,AI原生App整體月人均使用時長達133.0分鐘,較1月增加53.4分鐘;月人均使用次數從1月的26.1次增加至49.6次。

4、過往算法備案中,三分之一均涉及在App端的落地;其中,App內插件形態占大多數,這也意味AI時代,傳統App的升級與重構是必然趨勢

5、各行業App中,以工具類“走在最前面”,如教育學習、拍攝美化、辦公商務類App;這與互聯網移動端早期應用發展趨勢一致

6、AI手機滿足核心功能基礎上,通過AI智能助手培養用戶新的交互習慣

7、互聯網大廠及科技公司“暗戰”AI硬件賽道,主切市場成熟品類

8、大部分硬件都需要配合軟件喚起AI功能,AI軟件+硬件的深度結合是眼下行業“最優解”

三、綜合類原生App面臨卸載率問題社交原生App需要提升用戶沉浸度

1、當下AI原生App可以分為兩類玩家,通過智能體模式一攬子解決用戶需求的綜合工具類,及聚焦在具體場景的垂類App

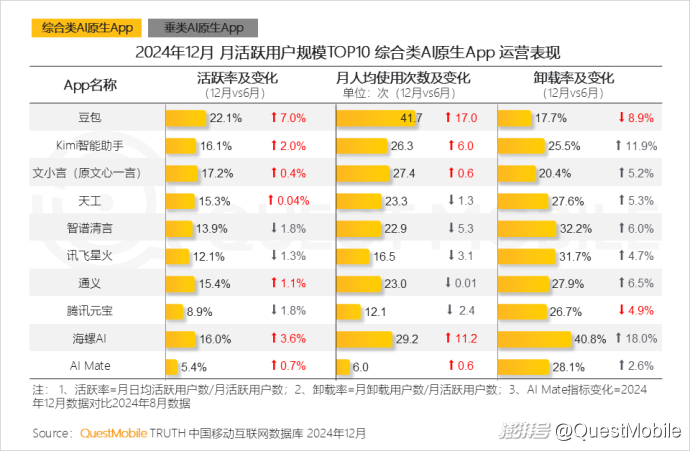

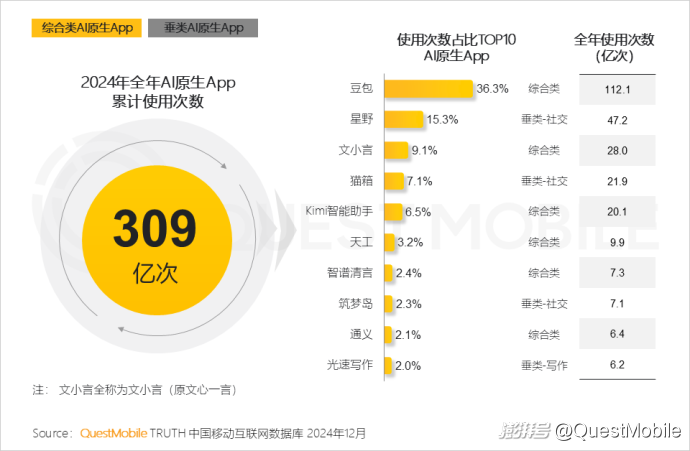

2、綜合類原生App整體流量呈二八格局,豆包、Kimi、文小言三家包攬80%流量;其中豆包以7,523萬規模遙遙領先

3、對比年中(6月)表現,豆包在運營上的提升也可圈可點,活躍率、用戶粘性及卸載率方面均有改善

但需要注意的是,大部分App仍面臨卸載率的“難題”,這也直接揭露了目前App內功能、體驗設計與用戶需求/期待不匹配的痛點,同時,也容易出現集中度過高的問題。

4、現階段,絕大部分用戶僅習慣使用1個綜合類原生App;雖說綜合類App功能多元,能解決大部分場景需求,但良性競爭才能更好推動行業發展

5、從具體數據來看,豆包、星野的全年累計使用次數占整體的50%;換句話說,一個綜合類原生App,一個社交類原生App“奪走”一半用戶注意力

6、就頭部三家來看,伴隨豆包流量的持續擴充,其對文小言、Kimi智能助手帶來的影響不言而喻,尤其對Kimi用戶可能存在的搶占

但有競爭也意味著更好的創新和突破,相信隨著上游技術的精進,未來會有更多應用場景的拓展,行業格局并不會止步于此。

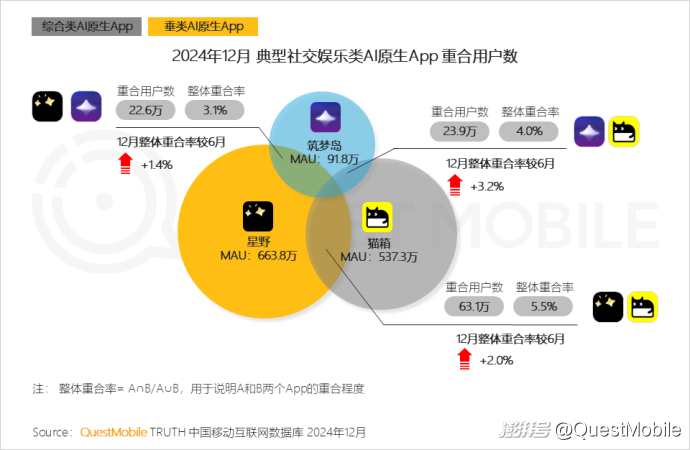

7、目前垂類原生App賽道還未出現千萬量級應用;社交類代表星野、貓箱位居前二,光速寫作(寫作工具類)緊隨其后

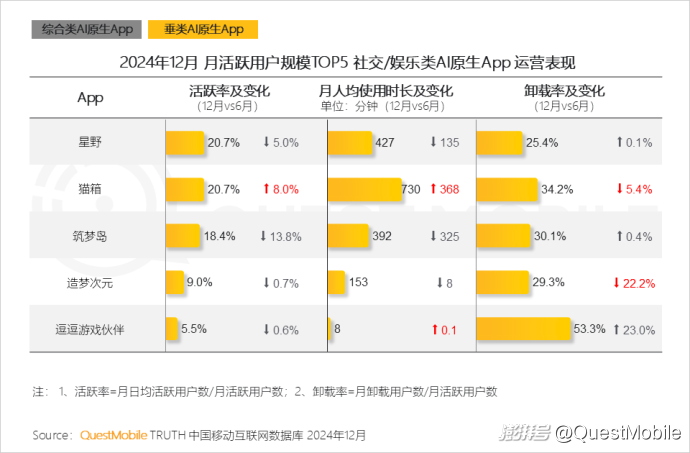

8、以社交賽道舉例,貓箱下半年在運營上的一分耕耘,換來其在流量上的一份收獲,且使用時長上已與同類競品拉開明顯差距

雖說星野流量TOP1, 但其運營指標較年中表現“遜色”;此外,筑夢島的使用時長下降明顯,也一定程度上影響了其活躍率問題;社交原生App尤其需要在用戶沉浸、探索、滿足三方面下功夫,才能真正成為用戶“情感陪伴伙伴”。

9、聚焦社交賽道TOP3玩家,貓箱的強勢“崛起”或對星野構成威脅;而與貓箱年齡代際相仿的筑夢島則需要對用戶粘性問題引起重視

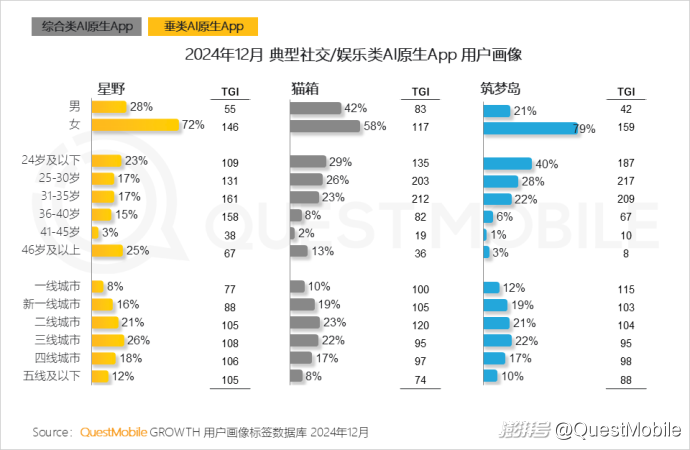

10、三大玩家均以女性占多數,是因為產品契合了受眾“捏人”—自定義理想型異性的需求;貓箱、筑夢島的主要用戶以35歲以下為主,星野在36-40歲群體更具優勢

四、AI注力新、老場景共同改寫傳統App基因

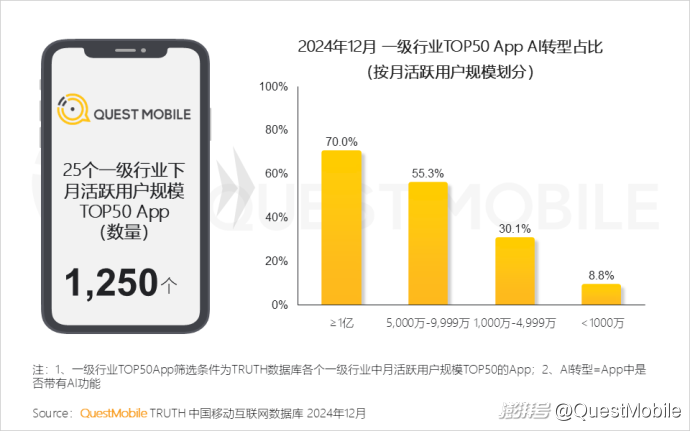

1、AI的到來,每個App都難以“置身事外”, 頭部App反應更為迅速;QuestMobile數據顯示,規模在億級以上的App中有70%正在“轉型路上”

2、雖然實用類工具AI轉型更快,但結合流量來看,泛場景類App,尤其社交、視頻、金融、生活等具備更大發展潛力

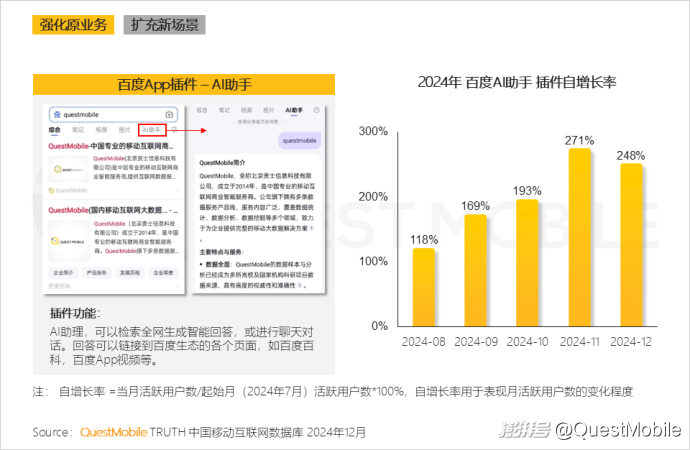

3、現階段,AI插件主要以賦能核心業務/場景為主;此外,部分頭部企業,嘗試拓展新的業務場景

4、應對AI技術帶來的沖擊,百度適時推出旗下AI搜索插件,為用戶提供內容詳實的傳統搜索與高效精準的AI搜索多種選擇

5、支付寶推出AI金融助理插件—螞小財,可以提供專業的投資理財咨詢建議;插件月活突破七千萬用戶

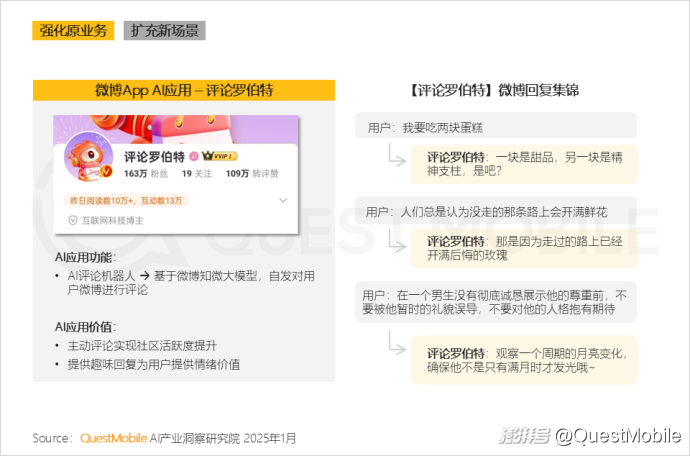

6、微博通過引入AI評論機器人提升社區活躍度,吸引用戶多輪互動,提升互動頻次

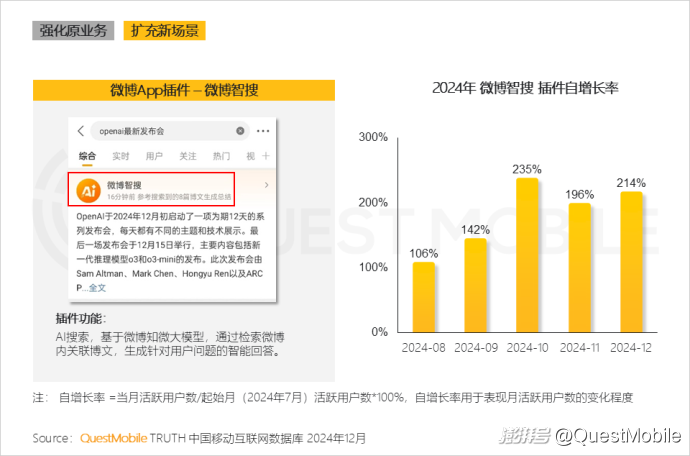

7、微博試水新領域,通過整合站內博文內容,滿足用戶一站式信息獲取的需求

8、AI原生應用與App內插件各有優勢,而選擇適宜的場景、打造優質的用戶體驗才是制勝關鍵

9、輕量級App受AI原生App的沖擊可能更大,但成熟且具備一定規模的傳統App,過往積累的行業沉淀則會成為決定客戶體驗和價值的“籌碼”

五、AI智能體形成獨立產業鏈2025年將是智能體應用元年

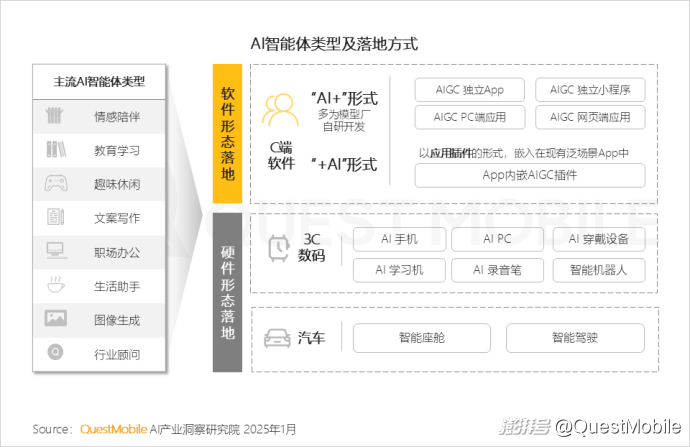

1、無論何種載體的應用,本質上都是用戶與AI智能體間發生的交互

2、目前八大典型場景已完成軟、硬件不同載體的全域落地;同一場景下智能體存在多種載體是普遍現象

3、經過一年的時間,智能體本身也已形成相對獨立的產業鏈:上游包括大模型及基礎設施,中游為智能體開發生態(平臺及創作者),下游則是各種AI落地應用

4、智能體的“低門檻”生產特性使其如“雨后春筍般”快速落地;截至2024年12月,頭部綜合類原生App中已集合超10萬體量智能體,較10月增加41.7%

5、當下智能體數量已超過小程序,且“逼近”傳統App,或成為未來最新流量分發單元

6、但智能體數量并無法代表App流量,真正被用起來的爆款智能體,才能更好帶動流量發展

QuestMobile數據顯示,通義、訊飛、騰訊元寶占智能體數量top3,但是流量均不足500萬;相較而言,豆包在智能體數量和流量發展上并駕齊驅,更加均衡。

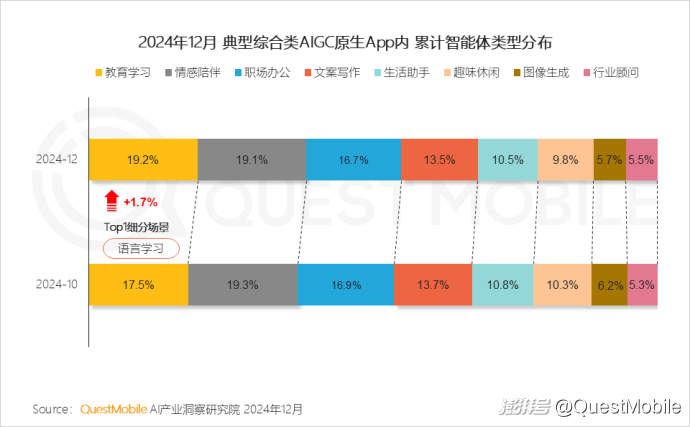

7、教育學習、情感陪伴、職場辦公是TOP3場景,且較上半年保持一致;其中教育學習類智能體持續增長,主要由語言學習細分場景拉動;生活助手是下半年各家主力開拓場景

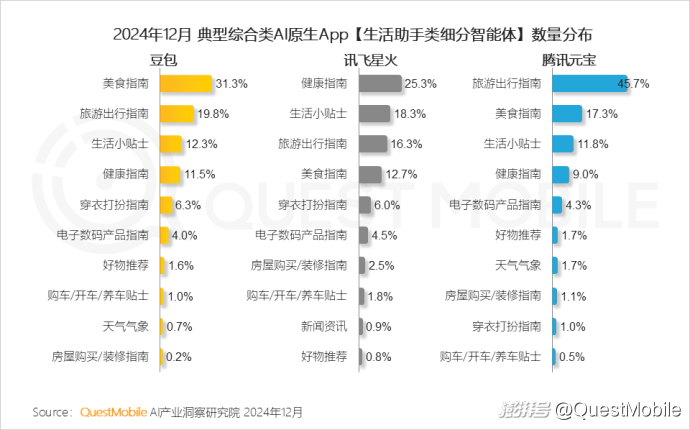

8、生活助手智能體已基本涵蓋用戶生活點滴,美食、旅行、生活小貼士是各家共同聚焦方向;不同企業”底色“影響,場景略有差異

QuestMobile數據顯示,豆包-美食指南類智能體占比31.3%,訊飛星火-健康指南類占比25.3%,騰訊元寶-旅游出行指南占比45.7%。

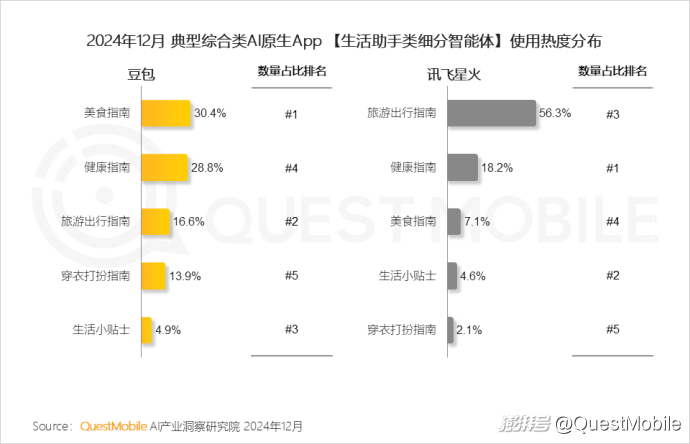

9、使用熱度上,豆包的“均衡發展“離不開良性的運營積累;訊飛星火用戶高度偏好旅游出行智能體,數量占比最高的健康指南則位居次席

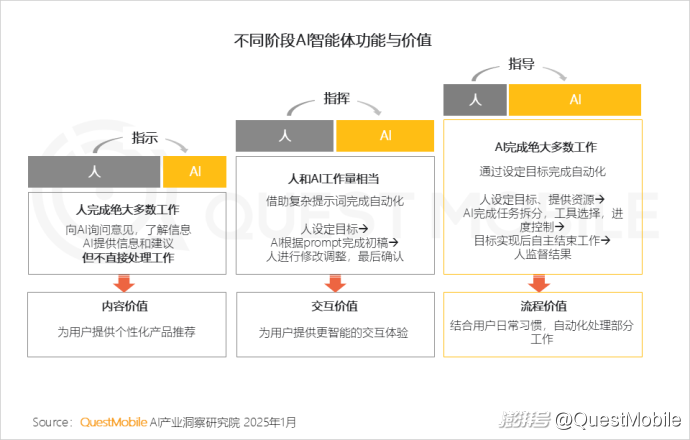

10、伴隨智能體技術的持續發展與完善,智能體正在逐步實現人工智能技術的核心價值,為用戶提供交互及流程價值

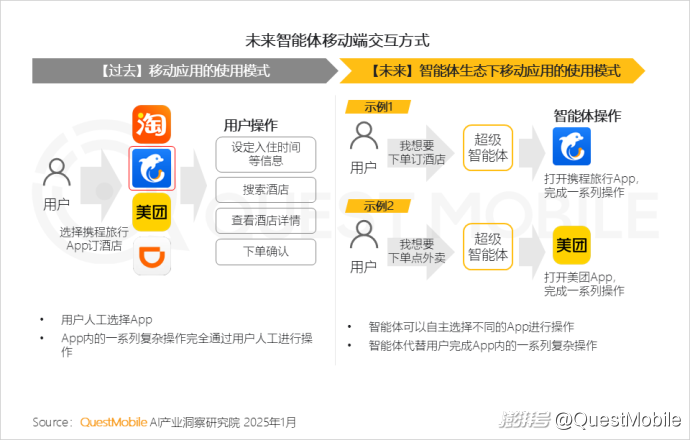

11、未來智能體將成為人類的重要幫手,替代人類完成絕大多數工作;以手機端為例,目前各家終端廠商推出的“超級智能體”已經初步具備跨多應用,多步復雜操作的能力

12、硬件廠商積極推動智能體與更多智能設備、智能汽車的結合,為AI時代的智能應用開啟新的篇章

13、智能體已初步實現商業化落地,主要分為直接收費及為其他品牌引流兩種模式;得益于高適配性,未來智能體的引流能力存在較大的增長潛力

六、2024年AI原生APP用戶價值榜

1、2024年AI原生APP用戶規模TOP榜

2、2024年AI原生APP用戶規模飆升TOP榜

3、2024年AI原生APP使用時長TOP榜

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司