- +1

量販零食等待大招

燒錢還沒燒出新意。

文丨海克財經 范東成

量販零食店熱潮涌動。

年輕人為此熱潮貢獻不小。

生于2004年的大學生小程是這類門店的常客。小程所在的學校能夠地鐵直達熱門商區的萬達廣場,她與室友們常常去吃飯、逛街,順帶就會去廣場內的“零食很忙”“吖嘀吖嘀”等量販零食店購買各類零食。小程對海克財經說,她們都有吃零食追劇的習慣,路過這些店就會想著“補貨”,哪家有活動就買哪家。

零食種類多,關鍵是便宜,這是小程與她室友們的共識。

零食銷售門店不罕見,早期有小賣部、炒貨店,后來有便利店,還有良品鋪子、來伊份等專營零食的店鋪。量販零食店要從2010年左右出現的“老婆大人”“糖巢”等品牌算起,火熱則是2022年以后的事。“量販”一詞源自日文,原本指批發式大量銷售,國內的量販零食則指把大量不同種類的零食集合在一起銷售,號稱主打性價比。

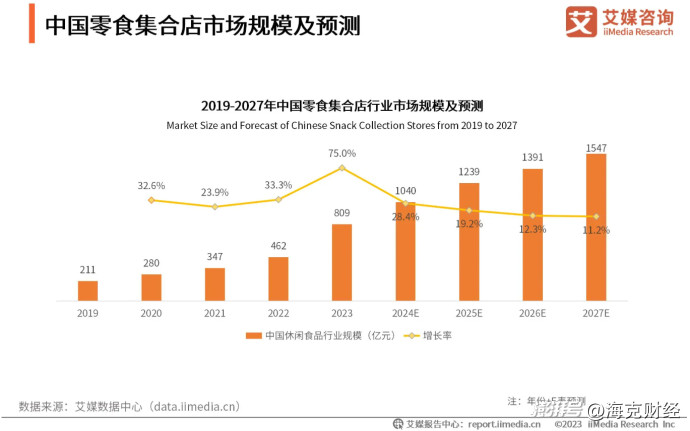

據調研機構艾媒咨詢數據,國內零食集合店行業市場規模自2019年的211億元增長到了2022年的462億元,2023年驟增至809億元,2024年為1040億元,2027年可達1547億元,2022年至2027年的CAGR即年復合增長率約25%。

快速變化的行業格局可稱硝煙四起。零食行業集中度不高且渠道分散,量販零食入局者亦越來越多。玩家之間合縱連橫,還用多種手段吸引加盟商以擴大市場版圖,用門店數量推高品牌聲量。

現今藍海漸成紅海,競爭白熱化,玩家們便一面以門店“近身肉搏”,打價格戰;一面試水新業態,探尋新增長點。

01

格局兩超多強

國內量販零食行業門店,目前已超3.5萬家。

華福證券2024年12月發布的一份研報顯示,2024年11月,國內門店數量排名前五的量販零食品牌分別是近8000家門店的“趙一鳴”,近7000家門店的“零食很忙”,近6000家門店的“好想來”,超過3000家門店的“零食有鳴”和約3000家門店的“愛零食”;此外,門店數量在1000-2000家的品牌有“來優品”“糖巢”“零食優選”“老婆大人”“戴永紅”等。

行業實際形成了“兩超”格局,分別是趙一鳴與零食很忙合并后的鳴鳴很忙集團與好想來、來優品等品牌背后的上市公司萬辰集團。

萬辰集團原本從事食用菌的研發、培育和銷售,2021年在深交所上市,2022年成立零食品牌“陸小饞”進入量販零食賽道,而后陸續收購好想來、來優品、吖嘀吖嘀、老婆大人等品牌。官網數據顯示,2024年7月,萬辰集團旗下量販零食門店數量超過7000家,預計2025年實現萬店計劃。

收購與拓店為萬辰集團帶來了高速增長。

據財報,萬辰集團2022年營收5.49億元,其中食用菌收入4.83億元,占比88%,量販零食收入6656萬元,占比12%,量販零食門店僅百余家;到了2023年,萬辰集團年營收92.94億元,其中量販零食占比94%,達87.59億元,門店數量超過4700家;2024年前三季度,萬辰集團收入206.13億元,同比增長超過300%,營收增加主要來自量販零食業務規模擴大。

以門店數量計,鳴鳴很忙發展更為迅猛。

創立于2017年的零食很忙于2021年4月獲得紅杉中國、高榕資本領投的A輪融資2.4億元,門店數量2022年3月超過1000家,同年11月超過2000家。創立于2019年的趙一鳴2022年10月門店數量超過500家,2023年2月獲得黑蟻資本領投、良品鋪子跟投的A輪融資1.5億元,同年8月門店數量超過2000家。

獲得資本注入后,零食很忙與趙一鳴的門店數量1年翻了兩番。到了2023年10月,萬辰集團宣布突破4100家門店,零食很忙超過4000家,趙一鳴超過2500家。但此后不到1個月,零食很忙與趙一鳴就宣布合并,在保留原有品牌和架構的基礎上成立鳴鳴很忙集團。據官網數據,2024年6月,鳴鳴很忙門店數量已超1萬家。按照前述華福證券研報測算,2024年年底,鳴鳴很忙門店數量或已達1.5萬家。

合并改變了市場格局,還引起了風波。合并前1個月,持有趙一鳴股權的良品鋪子出讓了所持全部趙一鳴股權。合并后,良品鋪子很快起訴趙一鳴刻意隱瞞公司重大事項,損害小股東知情權。爭訟經過二審,目前未有公開結果。

此外,2025年1月,國家市場監管總局對零食很忙與趙一鳴的合并做出了行政處罰決定。國家市場監管總局認為,二者合并過程中存在未事先申報實施經營者集中的行為,對合并后成立的鳴鳴很忙集團處以175萬元罰款,同時認定這起并購不具有排除、限制競爭的效果,也就是不構成壟斷。

行業走勢因此更耐推敲。顯見的是,原本分散的眾多零食量販品牌,因萬辰集團的整合形成了一超多強的格局,又由零食很忙、趙一鳴的崛起逐漸發展為三足鼎立,再到零趙合并后鳴鳴很忙集團與萬辰集團形成了當前兩超多強的局面。

兩超之間,火藥味濃烈。

以優惠政策吸引加盟商是競爭手段之一。據官宣資料,好想來的加盟政策中有4個零,即加盟費、管理費、服務費、配送費均為0元;鳴鳴很忙則推出“5個零政策”,除了加盟費、管理費、培訓費、服務費為0元外,還表示“裝修0利潤”,并給出了最高10.8萬元的開店補貼。

02

利潤從何而來

許多人踏進量販零食店的第一感受是便宜。

文員小馮就是這樣被吸引的。小馮對海克財經表示,他逛街時偶然進入零食很忙門店,一眼就看到貨架上的百事可樂只需要1.8元一瓶。愛喝可樂的小馮對這個價格尤為敏感,因為這樣330ml的易拉罐可樂,超市或便利店的單瓶售價一般都在3元以上,購買一提6瓶的組合才能將單瓶價格降至約2元,購買24瓶箱裝才能將單瓶價格降至約1.8元。

小馮說,自己不算價格敏感型用戶,平時在公司樓下的便利店購物都圖方便,不在意貴幾塊錢,也不愛在超市或折扣店購買臨期產品。剛開始,他在量販零食門店購物都會認真查看商品的生產日期,擔心低價來自臨期,發現商品生產日期都比較新后就不再每次查看了。

量販零食店的價格優勢源于對采購成本的壓縮。同據華福證券研報,量販零食店憑借規模能夠直接與上游代理商或品牌廠商對接供貨,不收取入場費、條碼費等,部分產品能夠比商超便宜20%-30%,有的甚至低于線上。

但也有人遭遇“零食刺客”。

小紅書用戶“愛喝抹茶滴”曬出了自己在零食很忙購物的小票。她在圖片上勾畫出了小票中的兩條,并拍照上傳了相應商品,是大小相似的1小袋趣多多餅干和1小袋嘉士利果醬餅干。小票顯示,趣多多餅干的價格是每公斤49.6元,嘉士利餅干的價格是每公斤27元,但這袋嘉士利餅干稱出的重量是96g,售價2.59元,趣多多餅干則為23g,售價1.14元。

該用戶表示,自己拿到的嘉士利餅干感覺比趣多多餅干更輕,單價也更便宜,卻不知為何稱出了兩倍以上價格。在這條筆記下方,零食很忙官方賬號留言表示,將安排專員與用戶溝通。

另一位小紅書用戶“SyunHung”質疑了好想來的稱重克數。該用戶在好想來和趙一鳴分別購買了相同規格的4小袋趣多多餅干,兩者價格均為每公斤49.6元,趙一鳴稱重為95g,4袋共計4.46元,好想來稱重為176g,4袋共計8.73元。

這些被大量用戶總結為“散稱套路多”。

即便不考慮稱重操作問題,散稱也是這類量販零食門店重要的利潤來源。量販零食業內的共識是,大品牌飲料、薯片等商品要擺在進門處和店內的顯眼位置,以低廉價格搶占用戶心智,再以稱重、白牌商品賺取利潤。消費者大多對商品重量缺乏感知,很難精準對應出稱重商品的單個價格,更無從與其他渠道的價格進行比較。

以前述趣多多餅干為例,各電商平臺品牌官方店量販裝的價格多在38元至48元,重量約1.02kg,內含約48小包。簡單計算可知,每小包重量約21g,單包價格1元,顯然低于前述零食量販門店的每公斤49.6元和單包1.14元。如果疊加電商平臺優惠,價格可低至約35元,每包僅0.7元。

如果是白牌,即不知名品牌商品,盈利空間更大。比如某量販零食門店出售的稱重魷魚仔,售價為每公斤71.6元,而同款商品的批發價格為5斤148元,即每公斤59.2元。大批量采購的話,價格還會更低。

據銀河證券2024年9月發布的一份研報,在量販零食門店中,一線品牌為引流產品,毛利率低于10%,SKU(最小存貨單位)占比低于10%;二線品牌為特色零食,毛利率在10%-15%,SKU占比低于30%;白牌與散裝商品毛利率高于30%,為門店盈利關鍵。

門店數量排在鳴鳴很忙集團及萬辰集團之后的品牌零食有鳴亦是這樣。零食有鳴創始人李澍雨曾公開表示,在零食有鳴的15個品類商品中,白牌商品數量約占77%,貢獻了73%的銷售額。

03

激戰遠未止歇

于品牌而言,想要拓展市場,必須依靠加盟商。

這也是頭部品牌對加盟商進行補貼的核心原因。門店處于客流量高的位置本身就是宣傳,顯眼的招牌能顯著增加品牌影響力。鳴鳴很忙集團的招商宣傳就提及,會對大面積、特定位置和一定規格招牌的門店進行補貼。鳴鳴很忙集團、萬辰集團的加盟條件均要求店鋪有12米以上門頭。

品牌策略相似,好的位置卻有限,這就難免出現“插店”情況,也就是同品類新店開設距離極近。

這類似于咖啡領域的瑞幸、庫迪,不少瑞幸門店附近都有庫迪的蹤跡。與咖啡不同的是,面對大品牌插店,獨立咖啡店能夠從裝修、口味、調性等方面做出自己的特色,尚有一定生存空間;量販零食店售賣標準化商品,選品很難有差異化優勢,消費者能夠區分的主要是品牌和價格,這使供應鏈沒有優勢的小品牌或獨立零食店在競爭中很難存活。

來自陜西的90后女生小何對此深有感觸。

小何用自己工作積攢的30萬元和借來的8萬元加盟了某量販零食品牌,于2023年12月在家鄉小城開了一家門店。小何對海克財經表示,初期她的門店的日營業額有時能超過1000元,原本預計兩年左右能回本,但2024年春節后同一街區開出了一家零食很忙門店,她的生意便一落千丈,有時日銷甚至不足100元。

堅持了5個月后,小何選擇了關閉店鋪。店鋪總共運營了8個月時間,投入的設備和備貨費用約27萬元,裝修約2萬元,房租約7萬元,再加上水電、損耗等,幾乎消耗掉了小何的所有本金。而8個月的營業收入不到6萬元。小何說,幸虧人工只有她和妹妹,沒有請人,否則虧得更多。

即便是頭部網紅,也會獨力難支。抖音粉絲超過1000萬、B站粉絲超過400萬,且曾獲B站百大UP主榮譽的“翔翔大作戰”,就在上海松江區開設了一家零食店“咻啵翔翔零食基地”。在2024年12月的視頻中,該博主稱,生意十分艱難,同一條街已開出一家“一掃光”和一家好想來,自己的店鋪難免虧本,正在努力尋找救店辦法。

無論大小品牌,距離相近的門店都不得不直面“你死我活”的殘酷現實。

家住湖北武漢某小區的小孔就說,自2023年開始,小區商業區內陸續開出了零食很忙、堅果先生、零食頑家3家量販零食店;到了2024年下半年,零食很忙和堅果先生相繼關閉,只剩店鋪為老板自有、沒有房租壓力的零食頑家還在運營。

正因主要依靠供應鏈,量販零食品牌壁壘有限,競爭的利器仍是價格。頭部品牌各有會員日和會員折扣,比如零食很忙是每月7日,趙一鳴、好想來是每月8日,優惠則多為8.8折。然而,在實際拓店過程中,品牌往往會以更低的折扣來爭奪市場。比如江西南昌船山路的零食很忙與吖嘀吖嘀之戰,原先是8.8折,后來一方將折扣降至6.5折,另一方就降至6折。

鳴鳴很忙集團的招商宣傳文件甚至明確寫道,凡門店遭遇競品門店惡意打折促銷,距離符合高競爭門店標準,公司全力支持門店競爭,補貼毛利至15%。而且,文件在“競品門店”后特別標注了萬辰系3個字。

除了插店和折扣戰,品牌招商還會想辦法讓競爭對手的加盟商“翻牌”,即整店更換品牌。為了提升加盟商翻牌的成本,如今的鳴鳴很忙集團和萬辰集團都開始讓旗下門店裝修時鋪設帶有logo的地磚。

惡戰之下,利潤微薄。財報顯示,萬辰集團2023年虧損8293萬元,2024年前三季度盈利僅8407萬元。需要說明的是,2024年前三季度盈利不代表全年盈利,而以超過200億元營收的體量來說,這樣的盈利顯然不夠亮眼,其凈利率僅4%。

兩超對壘的同時,新晉玩家已在虎視眈眈中加緊布局,比如奶茶品牌茶顏悅色開始嘗試零食店業態,傳統零食品牌良品鋪子選擇降價以追趕量販零食的步伐,休閑零食品牌三只松鼠則于2024年10月收購了與零食有鳴同屬第二梯隊的量販零食品牌愛零食以及折扣店品牌“愛折扣”。

處于風暴核心的既有量販零食玩家則已在尋找其他出路,比如折扣店。零食有鳴就于2024年6月開始試營業“零食有鳴批發超市”。據官宣數據,目前零食有鳴此類門店數量已超1000家。2024年12月,萬辰集團發布了“來優品省錢超市”品牌。但折扣店模式本身還有諸多問題,且領域內已有不少先發玩家,很難在短期內為品牌輸血。

業態新穎,資本加持,規模復制,跑馬圈地,然后是消耗戰和淘汰賽,這樣的故事與國內此前無數風口項目并無二致。需求在增長,品牌在狂奔,比拼近乎不計代價,而終局或已在不遠處。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司