- +1

250億市值超貝泰妮,毛戈平的高光與陰影 | 消費巴士

出品 |消費巴士

當口紅效應在本土美妝行業逐漸消失的時候,毛戈平卻迎來了開門紅。

港股上市首日,毛戈平不僅開盤就暴漲了75%,股價增幅還在午后一度漲到了85%。截至10日收盤,毛戈平的首日股價上漲了76.51%,以247.53億港元的市值,超過了貝泰妮、敷爾佳和上美股份。

毛戈平的炸裂式開局,靠的是它國內獨一份的高端國貨美妝品牌定位。按 2023 年零售額計算,毛戈平旗下品牌MAOGEPING是中國市場十五大高端美妝品牌中唯一的國貨美妝品牌,以1.8%的市場份額排名第12。此外據弗若斯特沙利文統計,毛戈平還是中國市場十大高端美妝集團中唯一的中國公司。

這些名次排位后面關乎著兩條線——為什么是它打破了國際品牌在高端美妝市場的壟斷,當美妝領域受制于消費降級,本土同行都紛紛變相降價來維持銷量的時候,它又靠什么維持住高端定位。

01 高端美妝中唯一的中國公司

過去幾年里,毛戈平一直給自己開了雙位數增長的馬達。

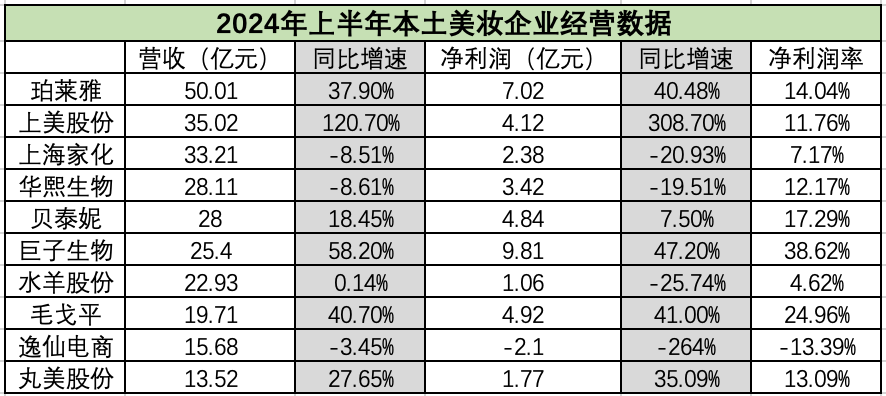

2021年-2023年,毛戈平營收分別為15.77億元、18.29億元、28.86億元,復合年增長率35.3%。其在今年上半年的營收則為19.71億元,躋身本土美妝企業十強,超過逸仙電商和丸美股份排在第8位。以上半年同比40%+增速計算,它極有可能在24年全年營收突破40億。

盈利能力方面,毛戈平更是在本土同行里“遙遙領先”。從2021年到2024年上半年,它的凈利潤分別為3.31億元、3.52億元、6.63億元和4.92億元,復合年增長率41.6%。而它在2024年上半年的凈利率為24.96%,盈利水平在本土前十大美妝企業中,僅次于巨子生物。

無論是規模還是盈利能力,毛戈平的異軍突起,都和它高端化的定位不無關系。

由于國際品牌在高端市場的絕對壟斷、以及本土企業在品牌高端化上的積累較少,本土美妝行業一直有道“500元魔咒”。這指的是它們的單品價格很難定價到500元以上,從而在高端市場中分得一席之地,甚至,這些品牌寧可將商品的規格、分量做小來換取表面上的價格優勢,也不敢隨意觸碰500元的價格線。

但根據招股書,貢獻了毛戈平整體營收99.3%的品牌MAOGEPING,不僅客單價在200元-800元之間,不少明星單品的定價還遠超500元,比如50g/680元的黑霜,以及65g/780元的魚子醬面膜,而其魚子醬面膜在今年上半年的銷售額已經達到了4.5億元。

根據貝恩凱度咨詢發布的《2024年中國購物者報告-系列二》,2024年前三季度,包括護膚品和彩妝在內的美妝產品正在成為消費平替延續的重點品類,這意味著多數消費者會在這個品類上選擇價格更低的商品。

但毛戈平并沒落到這個“平替旋渦”里。2024年上半年,其彩妝產品平均售價同比增長了2.1%到163.8元/件,護膚產品平均售價增長7.8%到346.6元/件,與此同時,它上半年的銷量反而增長了36%到900萬件。

依托毛戈平作為專業化妝師的個人形象,毛戈平的產品最開始是靠“妝效”在高端市場扎穩腳跟。它半年售出2.5億元的大單品光感無痕粉膏主打妝效服帖自然,整體美妝系列也強調要用光影技巧打造“屬于東方女性的骨相美”,甚至諸多護膚大單品的功效,主打的也是“卡粉救星”“毛孔隱形”這類和妝效強相關的痛點。

而品類拓展進一步幫毛戈平穩住了高端化的定位。在2021-2023年,毛戈平護膚產品的銷售額從4.68元迅速增加到了11.59億元,占比從29.7%提升到40%。到了今年上半年,平均售價346.6元、僅有44款產品的護膚品類,貢獻了毛戈平41.3%的銷售額。

但在產品之外,最讓毛戈平與其他本土同行形成差異的,還是它在線下專柜的布局。

2003年,毛戈平在奢侈品大牌林立的上海港匯恒隆廣場設立了第一個專柜,打響頭炮。2020年,它又推出了獨家專供絲芙蘭的“光韻”系列,用進入國際化高端美妝集合店的方式,再次強化自己的定位。

截至2024年6月30日,毛戈平在全國超120個城市總共運營了372個專柜,在中國所有美妝品牌中排名第二,這些專柜組成的線下渠道,為它貢獻了50.9%的總體營收占比。作為對比,珀萊雅、上美股份(韓束母公司)、丸美股份、貝泰妮的線下渠道占比分別只有6.31%、8.6%、15.66%和26.06%。

重倉線下專柜的好處在于,當同行受制于越來越水漲船高的線上流量時,毛戈平能夠用“體驗式服務”,讓它價格遠高于同行、甚至和國際品牌持平的商品,更加令人信服。

一名毛戈平專柜的美妝顧問告訴消費巴士,每個消費者都可以在微信上免費注冊成為毛戈平的會員,每個會員都有在柜臺免費試妝的機會,而她和同事都接受過公司的專門彩妝培訓,會特別注重為顧客講解不同商品的使用方法,化解這個較專業的化妝師產品在消費者面前的使用門檻,從而讓那些售價不菲的商品,擁有更好的上妝和護理效果。試妝完成后,消費者“基本都會買點東西再離開”。

招股書顯示,毛戈平線下專柜一共配備了超2700名美妝顧問,這些顧問服務過的會員累計已超過420萬。

02 毛戈平離植村秀還有多遠

出生于1964年的毛戈平本來想做一名越劇演員,但在他正要逐夢越劇圈時去遭遇了嗓子變聲,于是領導安排他頂替劇團里生病的化妝師,在外出巡演時為其他演員化妝。

這個偶然的經歷讓毛戈平有了做化妝師的想法,他隨后開始奔走于越劇圈和演藝圈的各個劇組,并靠在《武則天》中包辦劉曉慶從15歲到80歲的妝容一炮而紅。

隨后毛戈平創辦了自己的化妝培訓學校,接著創立了同名品牌,這多少和日本的傳奇男化妝師植村秀有些相似。

1928年,植村秀出生在一個家庭殷實的名門望族。按照道理,他本可以安穩繼承父親的羊毛紡織工廠產業,或者母親作為江戶幕府貴族的財富,但在一次生病期間,他意外發現自己對美妝行業的濃厚興趣。

此后植村秀開始闖蕩好萊塢給明星化妝,接著回日本開設化妝學校,又創立了自己的美妝品牌,并靠卸妝油這個大單品和藝術妝容的風格譽滿全國。植村秀的營業額在2000年達到了135億日元,并在2002年被歐萊雅收購,成為了后者迄今收購的唯一一個日本品牌。

然而細看毛戈平的經營數據,還是能發現中國和日本最負盛名的兩位男性化妝師,他們的同名品牌仍然站在不同點位上。

在植村秀被歐萊雅集團收購后,從歐萊雅的整體數據看,其2023財年的研發費用為12.89億歐元,占收入比為3.1%,營銷費用比則在30%+,實際上這也是國際品牌在研發和營銷上的常態數據。

而根據招股書,毛戈平在2021年-2024年上半年的研發投入分別為1370.3萬元、1454.8萬元、2397.5萬元和1526.7萬元;研發費用率分別為0.87%、0.8%、0.83%、0.77%;其銷售和營銷費用則分別為7.63億元、9.62億元、14.12億元和9.37億元,占到了同年收入的48.4%、52.6%、48.9%及47.51%。

稍加計算會發現,過去三年半里,毛戈平的研發投入合計約為6749萬元,銷售及營銷費用卻有40.74億元,營銷費用達到了研發投入的60倍。

一位在招股期間接觸過毛戈平團隊的分析師告訴我們,低空飛過的研發費用率,加之并不算特別高的公司體量,讓毛戈平能夠用在研發上的費用絕對值較小,這對十分依賴大單品的美妝品牌來說,可能造成新爆品的斷檔。

此外,成立20多年的毛戈平依然沒有自己的生產線,產品幾乎全部依托于ODM(原始設計制造商)及OEM(原始設備制造商)供應商。

毛戈平已經數次表示,它正在研發和供應鏈上補課。2023年4月,其美妝研發工廠在杭州開工,預計兩年內投入運營,它的生產基地也正在建設中,預計將于2026年年中投入運營,生產設施將用于生產彩妝及護膚品,計劃年產能約為1540萬件。

另一方面,相比于植村秀在傳統消費時代靠口碑和一年兩次的風格化妝容打江山,如今的毛戈平有點太過依賴他的創始人毛戈平這個IP。

毛戈平上一次大破圈可以追溯到他在2019年為網紅博主“深夜徐老師”化妝,由于“換頭”效果顯著,改妝視頻在微博、抖音和B站獲得了數百萬的點贊和數十萬的轉發。此后“xx女孩想把頭寄給毛老師”成了網上的一個梗,毛戈平的產品銷量則在2020年到2021年劇增了78%。

換句話說,正是毛戈平本人時不時操刀“換頭術”帶來的熱議,讓眾多消費者心甘情愿為品牌掏出腰包。

但植村秀早在2002年就賣給了歐萊雅,此后發展路徑反而越來越寬。而創始人毛戈平,似乎是高端美妝毛戈平暫時還不敢離開的那個光環。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司