- +1

波司登,又遇十字路口

作者:徐風,編輯:小市妹

隨著“雙十一”落下帷幕,波司登也發(fā)布了戰(zhàn)報,在天貓服飾品類破億俱樂部中位列第二,僅次于優(yōu)衣庫,同時也是多家羽絨服品牌中唯一家成交額突破10億的品牌。

波司登這一成績固然亮眼,但近年來市場對其多元化、四季化和高端化轉型失利的質疑聲從未間斷,還因持續(xù)走高的產品價格被稱為“羽絨服刺客”。諸多挑戰(zhàn)下,波司登的高端化困境依然有待破局。

【漲價“哲學”】

作為一家成立近半個世紀的老牌服裝品牌,波司登的成長歷程有諸多值得稱贊的地方,包括從一個國民大眾品牌到坐上高端羽絨服的頭把交椅,并被認為是服裝界成功轉型的標桿案例。

波司登轉型之路由來已久,早在2007年登陸港股后就被質疑過于倚仗羽絨服主業(yè),為打破對單一業(yè)務依賴,破除羽絨服標簽,波司登不斷嘗試多元化,通過一系列收購與擴張舉措,快速布局了男裝、女裝、童裝等領域,還通過合資的形式引進Petit main、BOGNER等國外品牌,大力擴展了品牌矩陣。

創(chuàng)始人高德康此前更是明確指出,要將非羽絨服的產品比例增加到40%以上,成為波司登的新增長引擎。

然而,波司登一系列舉措效果并不理想,由于品牌老化,大眾化的定位漸漸疏遠主流時尚消費群體以及市場競爭的白熱化,業(yè)績不僅沒增長,在2013-2016財年間還出現(xiàn)了營收連續(xù)下滑的情況。

到2018年波司登再次調整戰(zhàn)略,正式提出了“聚焦主航道、聚焦主品牌、收縮多元化”的發(fā)展方向,并制定了羽絨服品牌的高端化轉型戰(zhàn)略,業(yè)績才逐漸有了起色,此后營收持續(xù)保持正增長。

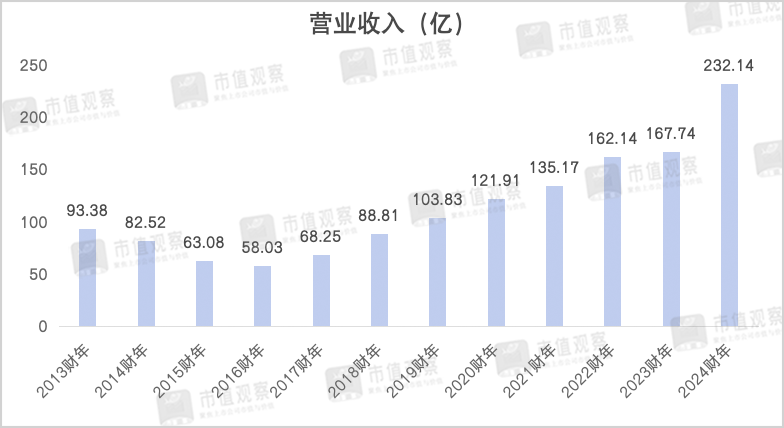

在最新的2024財年(統(tǒng)計周期為2023年4月1日至2024年3月31日),波司登營收達到了232.14億元,同比增長了38.4%;歸母凈利潤達到30.74億元,同比增長43.7%,規(guī)模均創(chuàng)出歷史新高,增速有加速趨勢。

回看波司登的高端化歷程,通過更換LOGO、聯(lián)名世界級IP、邀請明星代言、亮相頂級時裝周等手段,產品直接對標加拿大鵝和Moncler,完全改頭換面走在年輕化和時尚化前沿,朝著高端奢侈品目標進發(fā)。

直接結果就是漲價,漲價,再漲價。

據(jù)券商研究顯示,2020-2022年,波司登售價在1800元以上的產品收入占比已經(jīng)從27.5%提升到了46.9%,超高端的戶外登峰2.0系列一經(jīng)推出最低價格便在萬元以上。同時管理層還表示未來還會繼續(xù)加碼3000元以上的中高端羽絨服。

而當前,波司登的漲價進程已經(jīng)開始遇阻。

【高端化遇瓶頸】

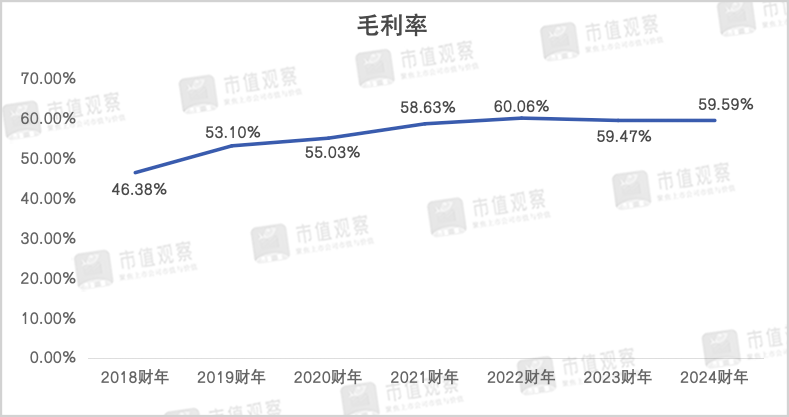

隨著波司登產品的一路漲價,毛利率也水漲船高。早在2018財年尚在46.38%,到了2024財年便增長到了59.59%。

需要注意的是,2024財年波司登毛利率雖然相比2023財年提升了0.1%,但主營的品牌羽絨服業(yè)務卻下降了1.2%至65%,其中波司登的品牌毛利率由70.8%同樣下降了1.2%至69.6%。

對于波司登品牌毛利率下降的原因,公司解釋為批發(fā)業(yè)務的占比提升,而批發(fā)渠道毛利率相對于直營渠道更低,這也從側面說明了公司為應對競爭,選擇擴寬品牌的銷售渠道而進行了讓利。

波司登品牌毛利率下降的背后,反映了其高端化進程越發(fā)艱難。一方面,羽絨服作為季節(jié)性極強的剛需產品,低頻的消費屬性相較于其他品類更為凸顯,近年來賽道競爭也日益激烈。

賽道玩家既有鴨鴨、雅鹿、波司登等傳統(tǒng)國貨品牌,也有加拿大鵝、盟可睞、Moose Knuckles等海外品牌的入侵,更有駱駝、李寧等一眾實力戶外品牌入局,還有優(yōu)衣庫、海瀾之家、朗姿等四季服飾品牌的不斷加碼,甚至K12教育龍頭猿輔導也跨界推出了SKYPEOPLE,主打高端商務品類。

尤其是千元以上的中高端產品線,在海外高端品牌的示范效應下,不僅波司登,其他品牌也在通過精細化材質和多元化營銷策略向中高端化進軍,就比如鴨鴨的Goose系列,以及駱駝、李寧、安踏、lululemon等運動品牌,再疊加原材料鴨絨、鵝絨的不斷漲價,由此造成了羽絨服越賣越貴,千元以上銷售占比不斷提升。

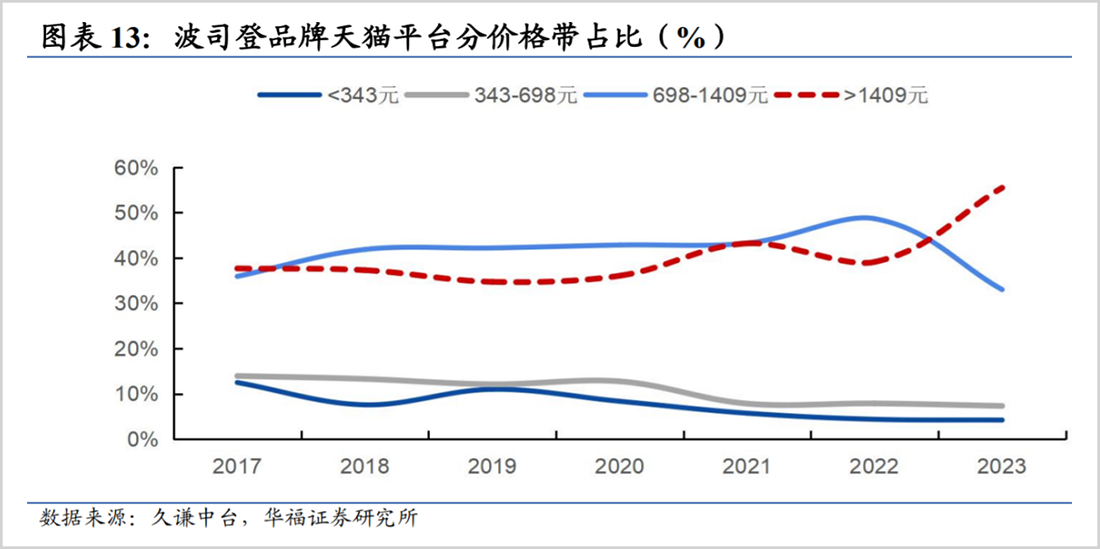

據(jù)華福證券數(shù)據(jù),在天貓平臺女裝羽絨服類目下,1409元以上的產品銷售額占比從2017年的38%提升到了2023年的55%。

波司登毛利率下滑還與大環(huán)境、消費者對高價羽絨服的抵觸以及消費觀念的改變有關。面對價格越來越貴的羽絨服,消費者日漸理性,開始走性價比路線,2023年底軍大衣和花棉襖爆火也說明了這一點。

相比價格過萬的海外高端品牌,高價的國貨品牌更容易被詬病,正是由于一眾品牌紛紛選擇沖向中高端,從而給了諸如鴨鴨這樣的大眾品牌的崛起之機。

對于波司登而言,是在產品價格對標加拿大鵝和盟可睞后,與自身的品牌調性逐漸脫節(jié),消費者開始不買賬。

據(jù)此前新華網(wǎng)財經(jīng)報道,對于“國產羽絨服賣到7000元”的熱門話題,遭到了諸多網(wǎng)友吐槽,“7000可以買一車鴨回來拔毛加工”“兩個月工資才夠買一件羽絨服,這個冬天不過也罷”“賣7000,里面的毛是仙鶴毛?”甚至有網(wǎng)友還表示,“我99元的羽絨服也很好”。

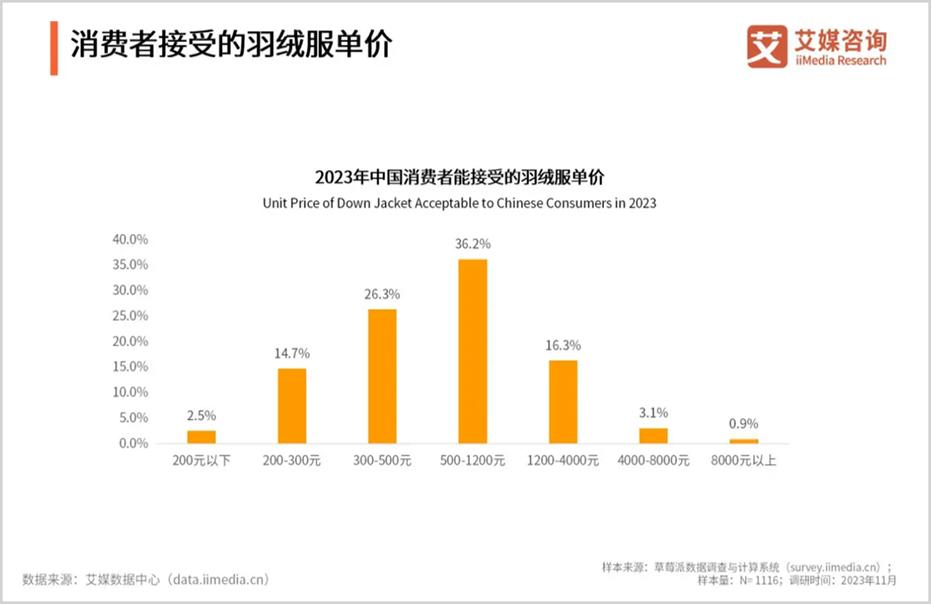

對于持續(xù)走高的羽絨服價格,艾媒咨詢在2023年的分析報告中指出,有將近八成消費者愿意接受1200元以下的羽絨服。而選擇1200元以上價格區(qū)間的消費者占比只有20.3%。

此外,從波司登線上高價羽絨服的銷售情況也能看出來。在天貓平臺的波司登旗艦店上,月銷量最高的是一款券后價格近300元的秋冬款羽絨服,當下登峰系列價格已經(jīng)下探到7000元左右價位,但也鮮有人購買,而極寒系列銷量也沒超過三位數(shù)。

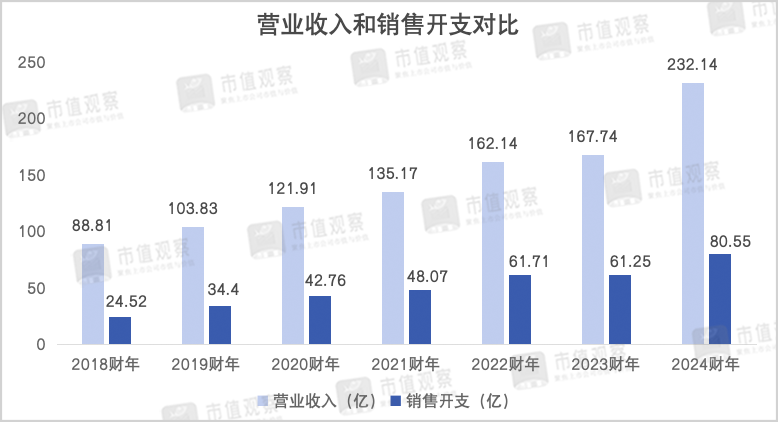

更值得重視的是,近年來波司登龐大的營銷開支對高端化轉型和營收增長的推動也功不可沒。

據(jù)統(tǒng)計,2018-2024財年,波司登的銷售及分銷開支由24.5億增長至80.55億,規(guī)模增長了2.29倍,占營收比例從27.6%上升到了34.7%;而同期營業(yè)收入從88.81億增長到232.1億,僅增長了1.61倍。且就在2024財年營收增長38.4%的同時,營銷開支也相應增加了31.5%。

對于當前波司登面臨的高端化瓶頸難題,本質還是出在了增長動能上。

【挑戰(zhàn)不止高端化】

波司登在高端化轉型取得的成效固然值得稱贊,但轉型之后原有中低端市場的失守也是一次不小的戰(zhàn)略失誤。

就拿波司登在大眾市場強有力的競爭對手鴨鴨來說,當2018年波司登決定走向高端之時,鴨鴨則繼續(xù)堅守大眾路線,2019年全渠道銷售額僅為4億元,為同期波司登121.91億營收的1/30,線上GMV僅為8000萬。與波司登根本就不在一個規(guī)模量級上。

但在2020年鴨鴨完成了第二次股份重組之后,實現(xiàn)了蛻變,其“關鍵先生”樊繼波收購了鴨鴨集團并出任董事長。樊繼波此前在電商運營領域經(jīng)驗豐富,曾操盤過雅鹿的線上運營,完成了20億元成交額的戰(zhàn)績。

在掌舵鴨鴨之后,樊繼波繼續(xù)將重心放在了線上,尤其是抖快等短視頻平臺,線上GMV呈現(xiàn)了爆發(fā)式增長,當年便增長到了35億,2021年靠著主播在雪山上邊吸氧邊直播的新穎方式快速出圈,線上GMV達到了80億,到2023年更是超過了150億,在短短4年間便拿下了國產大眾羽絨服市場市占率第一的位置。

值得一提的是,這150億GMV還僅是線上,這樣的規(guī)模與波司登品牌羽絨服的195.2億的營收已基本處在同一梯隊。

面對鴨鴨的異軍突起,波司登也不甘落后,調整戰(zhàn)略開始扶持中低端品牌雪中飛,但這一步調明顯太晚,體量遠不及鴨鴨。2024財年品牌收入僅為20.19億,與鴨鴨還有很大的差距。

要知道,大眾市場原本還是波司登的主陣地,鴨鴨成功在大眾市場闖出一片天,似乎也印證了波司登喪失了一波原本屬于自己的增長機遇。

為增加更多業(yè)績增長點,波司登始終沒有徹底放棄多元化。在當前波司登的產品結構中,仍以品牌羽絨服為主,24財年占比達84.1%,貼牌加工、女裝及多元化服飾占比分別為11.5%、3.5%和0.9%。

其中,波司登對多元化服飾業(yè)務寄予厚望,就比如24財年防曬服品類實現(xiàn)了5億元的銷售流水,相比上一財年的1億元大幅增長,其他還有沖鋒衣等創(chuàng)新品類。管理層預計新品類業(yè)務在未來三年將占到營收的10%以上。

考慮到防曬服、沖鋒衣品類的競爭擁擠度以及多元化服裝業(yè)務尚不足1%的營收占比,這一目標實現(xiàn)的難度依然巨大。

盡管2024財年波司登的業(yè)績增長速度較快,但應盡快破局過多依賴高端化的路徑,擴展新的增長點,增強股東和投資者信心。然而,7月創(chuàng)始人高德康實控的盈新國際卻計劃以每股4.31港元的價格向投資者配售4億股股份,共計套現(xiàn)超17億港元,也是近年來最大手筆的一次減持,消息公布當日股價大跌了16.63%。

雖然波司登事后解釋稱減持意在優(yōu)化公司股東結構,釋放股份流動性并引入更多優(yōu)質的境內外投資者,但大筆減持無疑給投資者潑了一盆冷水。

同時,在黑貓投訴平臺上,有關波司登的投訴量已經(jīng)超過了1400條,主要涉及虛假宣傳、產品質量、退貨退款等消費者反饋問題,在產品品控、售后及消費者溝通等方面仍需加強。

作為國產服裝品牌的代表,波司登雖然在高端羽絨服賽道占有一席之地,但過于依賴營銷,未來業(yè)績的增長動能仍值得商榷。

就當下而言,在繼續(xù)鞏固波司登主品牌的高端化優(yōu)勢之余,盡快扶持大眾品牌雪中飛或不失為一個更優(yōu)策略,如果雪中飛能夠達到和鴨鴨一個規(guī)模量級,則波司登整體營收將再上一個臺階。

若波司登繼續(xù)在高端化領域尋找出路或將更多精力放在多元化上,未來可能會付出更多時間和資金成本,且將會有更多彎路要走。

免責聲明

本文涉及有關上市公司的內容,為作者依據(jù)上市公司根據(jù)其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司