- +1

固態電池行業觀察:技術路線、商業化、行業影響

隨著全球對清潔能源和可持續發展的日益重視,電動汽車、儲能系統等領域對高能量密度、高安全性、長壽命電池的需求急劇增加。傳統液態鋰電池雖然在過去幾十年中取得了巨大成功,但其固有的安全隱患、能量密度瓶頸等問題逐漸顯現。固態電池,以其獨特的固態電解質結構和優異的性能特點,被視為下一代鋰電池技術的“圣杯”。

那么當前固態電池有哪些技術路線呢?其大規模商業化還面臨著哪些難點?一旦量產,將對行業帶來哪些影響呢?

技術路線:三條路線各有優劣,國內企業押注不同路線

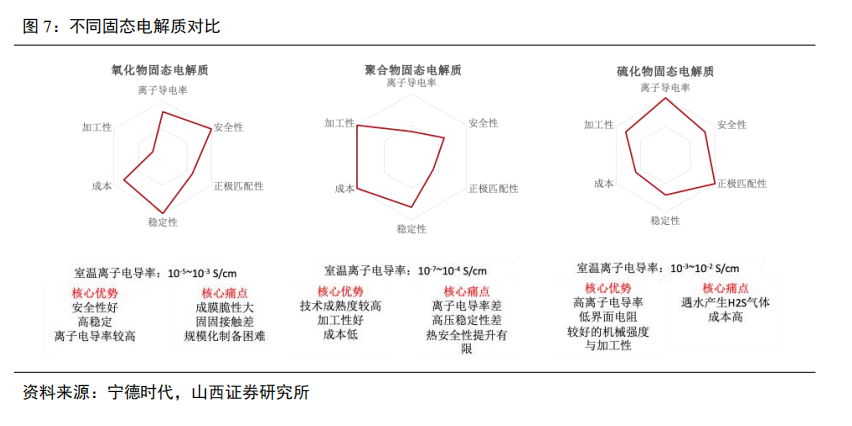

在技術路線方面,據了解,根據電解質的不同,目前固態電池主要有三大技術路線,分別為聚合物、硫化物和氧化物。其中,聚合物電解質屬于有機電解質,而后兩種屬于無機電解質。

整體來看,中國企業以氧化物路線為主,日韓企業多采用硫化物固態電解質技術路線,歐美企業則在三種路線的選擇上更為均衡。

三種技術路線各有優缺點,具體來看:硫化物電解質的電導率最高,潛力較大。但由于熱穩定性差,使得制備工藝復雜且成本較高。寧德時代是這條路線的代表;聚合物電解質易于加工,與現有液態電解液的生產設備、工藝較為兼容,且成本低。但其電導率較低、穩定性較差,潛力有限;相較于其他兩類,氧化物電解質的電導率介于聚合物和硫化物之間,兼具機械穩定性和電化學穩定性,成本也有優勢。

綜合考慮制備難度、成本等因素,氧化物電解質的產業鏈已基本成熟。初創公司已經開始進入量產階段,代表性電池企業包括衛藍、清陶、贛鋒鋰電等。但眾所周知每一項新技術從實驗室走向市場都要首先實現規模化和商業化。

商業化:需要攻克材料關和成本關

而想要實現商業化,固態電池還要攻克材料和成本這兩大關口。

雖然固態電池的工作原理其實與液態鋰電池相同,充電時正極中的鋰離子從活性物質中脫嵌,通過固態電解質向負極遷移,完成充放電過程。但從液態電池到固態電池,首先會面臨電解質材料的變更,工藝上也會發生轉變。

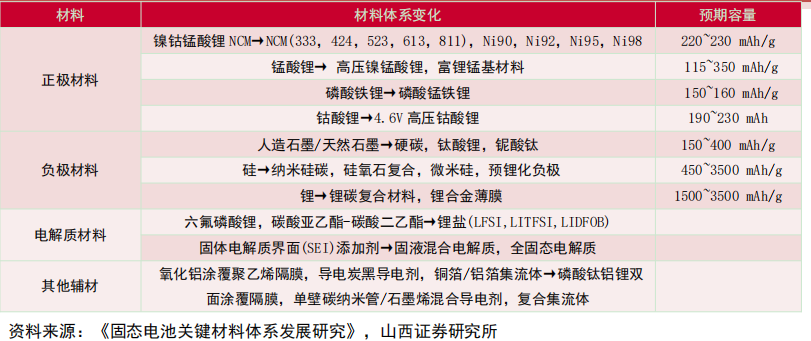

國聯證券分析稱,固態電池技術發展和應用將按照“固態電解質—新型負極—新型正極”的形式呈現梯次滲透,核心在于引入新材料體系。

其中,負極材料將從石墨向硅基負極、含鋰負極、金屬鋰負極升級;正極材料將從高鎳三元,向高電壓高鎳三元、超高鎳三元,再向尖晶石鎳錳酸鋰、層狀富鋰錳基等新型正極材料迭代升級;隔膜將從傳統隔膜,向氧化物涂覆隔膜升級,甚至最終取消隔膜。

當然,固態電池要實現商業化應用,除了技術攻關和材料性能提升外,關鍵還要降本。首先,固態電解質和更高理論容量的正負極在內的原材料成本較高。比如,鋰硫化物的價格是碳酸鋰的5至10倍。其次,固態電池對生產環境與原材料純度的要求極高,對生產工藝和質量控制提出了更嚴苛的要求,生產設備替換率也更大。此外,產業鏈的不完善也會推高成本。

據了解,目前固態電池較同規格的電池成本要高4—10倍。這種高成本不僅體現在材料端,還涉及制造環節。一位業內人士表示目前液態電池建線成本1GWh需要投資1.5億元,而固態電池的產線成本要明顯高于這個水平。

行業玩家:多個公司公布時間表,當下依然是半固態電池

即便還有材料和成本的難關,但年以來,中國企業在固態電池的研發成果和量產時間上不斷釋放消息,將本該在2027年啟動的商業化競爭提前開場。

5月,上汽宣布進入全固態電池量產500天倒計時,2026年全固態電池將量產上車,這成為目前最早的固態電池批量量產的時間表;作為電池領頭羊,寧德時代對全固態電池研發進展的態度也從三緘其口,到主動透露“2027年達到小批量生產水平”。此外據晚點獨家報道,寧德時代已增加了對全固態電池的研發投入,將全固態電池研發團隊擴充至超1000人。

8月底,非龍頭電池企業鵬輝能源發布全固態電池產品,一句“全固態電池重大突破”拉動股價連續收獲兩個“20cm漲停”;9月初,衛藍新能源宣布的“硫化物(全固態)電池今年就會有銷售額”讓專家激動不已;11月廣汽集團表示,公司已初步打通全固態電池全流程制造工藝,預計于2026年裝車搭載于昊鉑車型。長安汽車預計,2027年公司實現全固態電池裝車驗證,2030年全固態電池量產裝車。行業最新消息上則是11月15日,國家知識產權局披露,華為公開了硅基負極材料的專利,名稱為《硅基負極材料及其制備方法、電池和終端》。該專利主要解決了硅基材料因膨脹效應過大導致電池循環性能低的問題,提高負極的循環穩定性。

不過從當下已經發布的具體產品來看,目前所謂的固態電池并非真正的全固態電池。比如,上汽智己發布的光年固態電池,“在電解質中加入了10%的浸潤液”,實為半固態電池。

“半”與“全”之間,雖然只有一字之差,但其背后折射的不僅是產品性能之別,更是商業化應用之難。要看到,雖然全球固態電池研發已形成聚合物、氧化物、硫化物和鹵化物等多條技術路線,但目前還沒有一條技術路線完全成熟,大都仍處于研究開發階段,在材料、界面、電芯等方面存在不少挑戰。比如,硫化物電解質化學穩定性、空氣穩定性很差,批量生產很難;硅碳負極體積膨脹大、鋰負極還不成熟。

行業影響:電池上電解液和隔膜影響最大,新能源車廠商搶跑

不管是半固態還是全固態,或是什么技術路線,行業的共識是固體電池不僅將對電池行業還將對新能源車行業帶來非常大的影響。

從電池行業影響看,鋰電四大材料(正極、負極、隔膜、電解液)來看,最大的增量就是固態電解質。固態電池與主流的液態電池工作原理并無區別,主要區別在于固態電池主要是固態電解質取代了液態電池的電解液和隔膜,但是當前半固態電池仍有隔膜和少量電解液(占比約5-10%),全固態電池基本都是固態電解質,隔膜視路線來決定是否替代。

從新能能源車角度看,值得注意的是在固態電池的發展時間表上,有兩個年份被反復提及,分別是2027年和2030年。

2027年,是部分公司向市場承諾的,全固態電池量產交付時間。但也有人認為固態電池真正商業化的時間,可能要推遲到2030年。

比如,格派鎳鈷董事長曹棟強認為,動力電池的固態化是一個必然的趨勢,市場上普遍錨定2027年實現商業化,但從業內的角度來看,這個時間點的可行性不是很強,隨著時間和技術研發的推進,2030年的確定性比較高。

而不論是汽車還是電池廠商紛紛搶跑的原因可能還是要保住國產新能源車的電池優勢。公開資料顯示,豐田汽車,按照其最新時間表,業其固態電池有望在2027年或2028年量產上車。

因此對于國產車廠而言,如果不能在豐田之前推出量產的固態電池,那么相關行業話語權或許會受到豐田較大的沖擊。

結語:方向已定,仍需努力

最后整體看,雖然有人對固態電池發展有不同聲音,多位業內人士表示,固態電池技術尚未突破,新型電池材料的研發仍然是一大痛點,至于距離電池量產,總體仍持謹慎態度。

但不可否認,全固態電池是公認的下一代電池的首選方案之一,也將成為下一代電池技術競爭的關鍵制高點。相信隨著未來技術的不斷成熟,成本或將逐步降低,固態電池也將在不久的將來迎來大面積“上車”。

至于概念個股方面,財信證券指出,隨著固態電池的加速發展,產業相關環節有望受益。電池環節,建議關注布局固態電池的企業寧德時代(300750)、金龍羽(002882)、鵬輝能源(300438)等。固態電解質環節,建議關注三祥新材(603663)、上海洗霸(6032000)等。

山西證券重點推薦:寧德時代(300750)。建議關注:(1)電池廠商如鵬輝能源(300438)、南都電源(300068)、孚能科技(688567)等;(2)技術進展領先的創業型公司如清陶能源、衛藍新能源等;(3)核心材料固態電解質環節,如三祥新材(603663)、瑞泰新材(301238)等。(4)新型正負極材料環節,如太藍新能源、輝能科技(301046)、當升科技(300073)、翔豐華(300890)、國軒高科(002074)、容百科技(688005)等。金屬鋰負極關注贛鋒鋰業(002460)、天齊鋰業(002466)。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司