- +1

Keep失焦?

文丨劉倩 出品丨牛刀財經(niudaocaijing)

善于“折騰”的Keep,又開始了新的嘗試。

近期,Keep加碼AIGC生產課程,還推出了AI助手Kiri,布局“AI全景圖”。Keep的意圖之一,就是通過AIGC為Keep帶來內容支出的減少,從而實現“降本”。

但對于當下的Keep來說,如何增加商業化變現,打破營收天花板,才是最重要的嘗試方向。

過去幾年的時間里,Keep在線下、電商等多個領域進行了嘗試,結局都不能算是滿意。

作為國內最大的在線健身平臺,Keep的位置有點尷尬。

坐擁數億注冊用戶、2500萬+活躍用戶的在線健身第一股,Keep的商業化做的糟糕。比如,Keep在招股書里對中美健身滲透率進行了對比,但是到了商業化變現這一環,以Keep為代表的中國市場就反而和歐美拉開了距離。

健身的中國化故事不好講,Keep需要現實一點,如果不能打破當下的線上健身天花板,那么Keep就很難走下去。

1、難敵抖音,Keep無奈加碼AI

作為一家誕生于2015年的移動互聯網企業,經過近十年的征戰,Keep已經成為運動健身行業的翹楚。

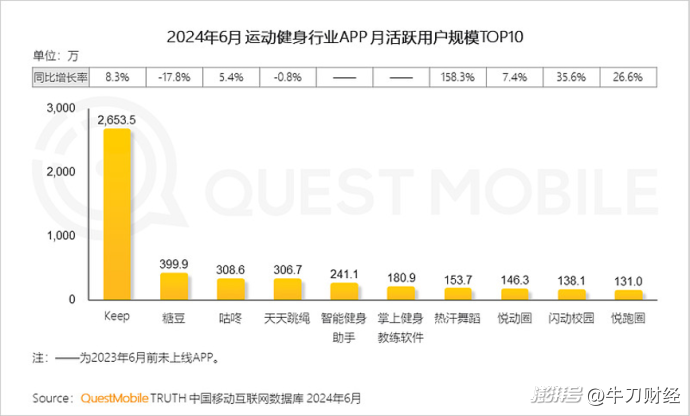

(圖源:QuestMobile)

QuestMobile披露的數據顯示,2024年6月,Keep月活為2653.5萬,同比增長8.4%,是排名第二的糖豆的近7倍。

一般而言,成為移動互聯網垂直行業的翹楚后,平臺即可靠壟斷性地位大肆掘金。然而,Keep不光持續虧損,甚至還面臨被其他賽道企業圍剿的挑戰。

這主要是因為,Keep的工具性很強,用戶用完即走,平臺很難靠常規的互聯網廣告業務創收,而是需要重金投入與健身平臺定位聯系較強的線上會員及付費內容,策動用戶付費。不過,其他內容平臺卻可以靠規模優勢,輕松顛覆Keep的商業化閉環。

財報顯示,2023年,Keep廣告及其他營收1.96億元,營收占比僅為9.17%。對比而言,同期Keep的線上會員及付費內容營收高達9.96億元,營收占比為46.59%,位列第一大營收支柱。

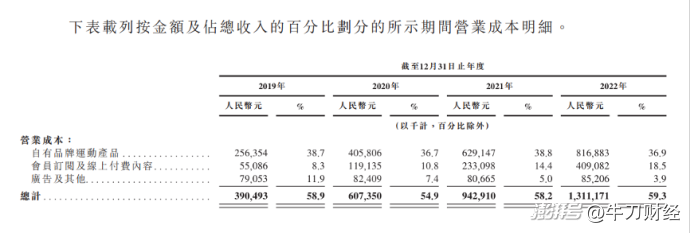

為了提升線上會員及付費內容的競爭力,過去幾年,Keep持續加大內容相關投入。招股書顯示,2020年-2022年,Keep線上會員及付費內容營業成本分別為1.19億元、2.33億元以及4.09億元,三年時間翻了3.4倍。

(圖源:Keep招股書)

針對為何線上會員及付費內容營業成本飆升,Keep財報中指出主要系“員工成本增加以及擴大內容供應”所致。

據了解,2019年起,Keep鼓勵運動達人自制課程。2021年,Keep看好運動直播業務,邀請諸多專業運動員產出運動課程。對此,Keep相關負責人表示,“Keep作為頭部運動社區,有5年以上的線上經驗,有能力打造出健身領域的‘李佳琦’。”

(圖源:Keep)

比如,2023年10月,Keep簽下“全球第一健身博主”帕梅拉,并上線《帕梅拉·內啡肽燃脂操系列》等課程,這需要用戶開通Keep會員,才能觀看相關內容。

然而遺憾的是,Keep不光沒有迎來自己的“李佳琦”,反而面臨被抖音、B站、小紅書等內容平臺圍剿的挑戰。

過去幾年,隨著移動互聯網流量紅利收窄,諸多內容平臺都開始加碼垂直內容賽道,試圖通過滿足細分人群的內容需求,挖掘存量流量紅利。垂直的健身內容,正是內容平臺布局的重中之重。

早在2022年,抖音就開啟了“抖音全民健身計劃”,針對性扶持健身相關內容,以圖做大健身內容板塊。由于擁有數以億計的流量,加碼相關內容投入后,抖音的健身內容迅速起勢。

(圖源:抖音)

2022年3月,抖音發布的《抖音運動健身報告》顯示,2021年,抖音運動健身視頻數同比增長134%,創作者數同比增長39%;健身類主播漲粉同比增加208%,直播收入同比增加141%。在這其中,諸多Keep平臺的運動達人均斬獲了亮眼的數據。

(圖源:飛瓜數據)

比如,目前帕梅拉在抖音平臺擁有1783.4萬粉絲,直播課程均可免費觀看。飛瓜數據顯示,帕梅拉直播場均觀看人次為13.3萬,近一個月直播21場,總觀看人次為279.3萬。與之對比,目前帕梅拉在Keep平臺雖然擁有1585.7萬粉絲,但最新幾期課程的跟練人數大多僅為寥寥數萬。

顯而易見,相較Keep平臺,頭部運動達人在短視頻平臺有更好的發展前景。這主要是因為,短視頻平臺并不直接向用戶收費,而是依托于流量規模優勢,靠廣告、帶貨等模式,另辟蹊徑幫助主播創收,相較Keep直接收費的模式,對用戶也更為友好。

這也直接導致,Keep對運動達人的吸引力顯著弱于內容平臺。目前,帕梅拉在Keep平臺的健身課程更新節奏約為一周兩更,而在抖音則為每周四更。

由此來看,Keep之所以緊鑼密鼓布局AI,似乎并非源于追求技術創新,而是因為平臺對運動達人的吸引力正逐步走低,為了填補內容層面的短板,不得不發力AI。

推出Keep 8.0時,Keep聯合創始人彭唯就表示,“如今,Keep在線有5000節官方運動課程,其中15%為AIGC生產。今年我們將會投入AI資源,提升這一比例。”

2、節流之外,Keep難解“開源”問題

事實上,布局AI技術,不僅可以幫助Keep擺脫達人活力下降的壓力,更可以降低運營成本。過去幾年,為了盡快扭虧,Keep正致力于降本增效,布局AI技術很大程度上延續了這一發展戰略。

財報顯示,2023年,Keep的營業成本為11.76億元,同比下降10.3%。得益于此,非國際財務報告準則計量下,Keep調整后凈虧損2.95億元,同比收窄55.7%。

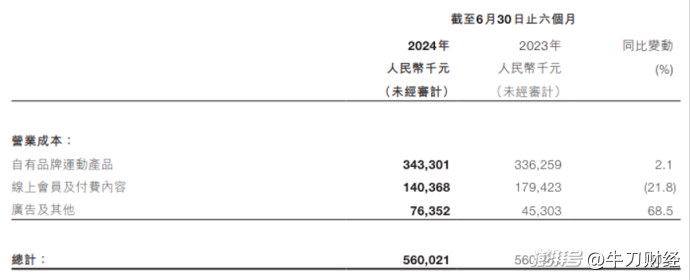

(圖源:Keep 2024年上半年財報)

時間來到2024年,隨著AIGC生產內容井噴,Keep的成本進一步降低。財報顯示,截止2024年6月末,Keep上的會員專屬課程總數增至5595節,同比增長136%。然而,2024年上半年,Keep線上會員及付費內容成本為1.4億元,卻同比驟降21.8%。

與之相應,同期非國際財務報告準則計量下,Keep經調整后凈虧損為1.60億元,同比大幅收窄28%,經調整凈虧損率從22.7%收窄至15.5%。

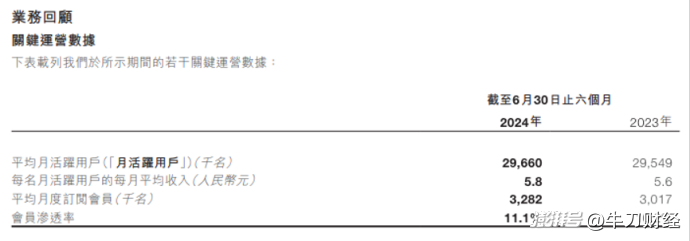

(圖源:Keep 2024年上半年財報)

盡管Keep的業績正穩步向好,但需要注意的是,其對付費用戶的吸引力也在逐步走低。財報顯示,2024年上半年,Keep平均月活躍用戶為2966萬名,同比僅增長0.4%,相較上年末減少9.6萬名;平均月會員數為328.2萬名,盡管同比增長8.8%,但相較兩年前卻減少38.3萬名。

這或許與抖音、小紅書、快手等內容平臺相繼發力健身相關內容有一定聯系。前文提到,運動達人在短視頻平臺往往致力于免費分享內容,再靠廣告、帶貨、直播等模式創收。反觀Keep,為了盡快打通商業閉環,一直致力于在社區內,將大量免費課程轉為付費課程。

考慮到健身做得是“反人性”的生意,有抖音、小紅書、快手等免費內容平臺珠玉在前,Keep直接靠內容創收的業務模式,很容易讓用戶產生抵觸心態。

事實上,即便不通過內容向用戶收費,而是基于AI進行功能創新,進而提供差異化體驗,也難以撬動用戶付費。官方資料顯示,2023年5月-2024年8月,Keep會員AI身體評估產品僅服務約10%的會員用戶。

由此來看,Keep布局AI技術僅僅做到了“節流”,并未做到“開源”。這雖然有助于公司扭虧,但并不能幫Keep打開想象空間。

3、力推Keep 8.0,Keep只能做“獎牌”生意?

正因為AI技術難以彰顯想象力,2024年以來,Keep借推出新版本,瞄準了更廣闊的商業天地。

(圖源:Keep)

2024年3月,Keep 8.0上線,覆蓋跑步、騎行、球類、滑雪等超60種運動品類,推出超600場獎牌賽事,擁有超1000萬用戶。未來,Keep將與更多潮流IP合作,滿足年輕人不同的運動喜好。

簡言之,Keep希望通過覆蓋更多的運動品牌,上線更多虛擬賽事,進而再通過“賣獎牌”等IP合作方式創收。

據了解,2023年,Keep上線近百場付費虛擬體育賽事,參賽報名費為幾十到上百元不等,用戶在規定時間內完賽即可獲得實體獎牌。

基于此,2023年,Keep線上會員及付費內容收入首次超過自有品牌產品收入,成為Keep的第一大營收支柱,每名虛擬體育賽事付費用戶帶來的平均收入同比增長超30%。

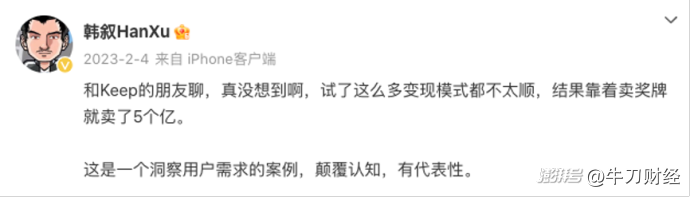

(圖源:微博)

對此,2023年2月,互聯網科技博主“韓敘HanXu”在社交媒體平臺發文稱,“和Keep的朋友聊,真沒想到啊,試了這么多變現模式都不太順,結果靠著賣獎牌就賣了5個億。”雖然Keep回應這一數字并不真實,但獎牌生意的火爆可見一斑。

(圖源:Keep)

事實上,Keep“賣獎牌”的經營策略與泡泡瑪特十分相似,平臺通過IP合作方式,貼合年輕人的喜好打造潮流商品,再人為營造稀缺性,讓自家的商品成為社交名片,給消費者提供情緒價值,進而策動越來越多的年輕消費者消費。

然而需要注意的是,Keep畢竟不是一家專業的潮流文化公司,其通過運動的途徑,發力IP合作有本末倒置之嫌,并且業務模式并不十分穩定。

比如,2024年上半年,Keep的線上會員及付費內容收入為4.37億元,同比下跌2.6%,主要系“虛擬體育賽事所產生的收入減少”所致。

這也解釋了,為什么2024年3月上線的Keep 8.0一大升級點,就是覆蓋更多運動品類。因為Keep希望通過覆蓋更多運動品類,穩住虛擬體育賽事相關業務的業績。

總而言之,發力AI以及力推Keep 8.0,確實昭示出Keep的積極進取心態,但追根溯源,Keep正面臨技術與商業化布局脫節的問題。

加碼AI技術雖然有助于Keep擺脫競爭壓力,并且控制上游內容成本,但并不能策動用戶付費。目前,Keep的“賣獎牌”生意確實是有效的商業化手段,但和AI技術關聯甚少,更大程度上依賴IP合作。

由此來看,孤立的AI和Keep 8.0都很難幫助Keep打開想象空間。接下來,Keep最需要做的,其實是順應用戶的需求,挖掘AI和Keep 8.0的聯動性,做強“人性化”生意。

逆著人性來,總是不被看好,目前資本市場反饋出Keep市值甚至低于上市前的融資總額。

【天眼查】數據顯示,Keep上市前完成了8輪融資,總額超過5億美金,而Keep當下的市值僅為31億港元,嚴重倒掛。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司