- +1

中國(guó)跨越“中等收入陷阱”的路徑該如何選擇?

參照已公布的經(jīng)濟(jì)數(shù)據(jù),預(yù)計(jì)2018年中國(guó)的人均GDP已近1萬(wàn)美元,從而距離世界銀行給出的人均GDP1.2萬(wàn)美元的高收入門(mén)檻又近了一步,但與此同時(shí),成功跨越“中等收入陷阱”(Middle Income Trap)也就成為中國(guó)經(jīng)濟(jì)發(fā)展現(xiàn)階段核心問(wèn)題。

中等收入陷阱指的是當(dāng)一個(gè)國(guó)家的人均收入達(dá)到世界中等水平后,由于不能順利實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變,導(dǎo)致新的增長(zhǎng)動(dòng)力不足,最終出現(xiàn)經(jīng)濟(jì)停滯徘徊的一種狀態(tài)。按照世界銀行最新標(biāo)準(zhǔn),2001年中國(guó)經(jīng)濟(jì)邁入中等收入門(mén)檻,之后在快速增長(zhǎng)之下,于2010年進(jìn)一步加入中等偏上收入國(guó)家之列。但目前中國(guó)經(jīng)濟(jì)已經(jīng)出現(xiàn)了趨勢(shì)性降速,在跨越“中等收入陷阱”的路徑選擇上,面臨諸多困境,其中杠桿率問(wèn)題無(wú)疑是諸多棘手問(wèn)題之一。因此,一些成功跨越“中等收入陷阱”后,進(jìn)入高收入國(guó)家的已有路徑和經(jīng)驗(yàn),在當(dāng)下就更具現(xiàn)實(shí)意義。

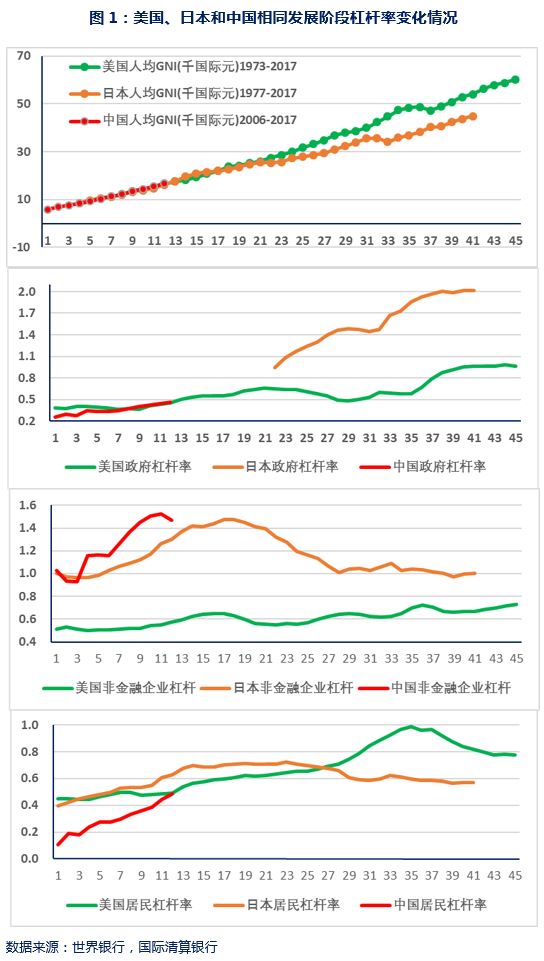

以此為標(biāo)準(zhǔn),筆者觀察了人均GNI由1萬(wàn)國(guó)際元升至2萬(wàn)國(guó)際元期間,三國(guó)非金融部門(mén)杠桿率的變化情況,即政府部門(mén)、非金融企業(yè)部門(mén)和居民部門(mén)杠桿率的變化情況。

(1)中國(guó)的非金融企業(yè)杠桿率明顯高于當(dāng)時(shí)的美國(guó)和日本。

(2)中美兩國(guó)政府杠桿率大體相當(dāng)。

(3)中國(guó)居民杠桿率以迎頭趕上的態(tài)勢(shì)接近當(dāng)時(shí)美國(guó)的水平。

其次,該階段三國(guó)非金融部門(mén)杠桿率的變化情況是:

(1)中國(guó)政府杠桿率上升了12%至46%,非金融企業(yè)杠桿率上升了21% 至147%,居民杠桿率上升了15%至48%。

(2)美國(guó)政府杠桿率上升了9%至45%,非金融企業(yè)杠桿率上升了6%至 58%,居民杠桿率穩(wěn)定在50%左右,未有明顯變化。

(3)日本國(guó)政府杠桿率數(shù)據(jù)缺失,非金融企業(yè)杠桿率上升了24%至130% ,居民杠桿率上升了10%至63%。

第三,美國(guó)和日本的不同路徑選擇:

(1)在人均GNI由1.8萬(wàn)升至2.4萬(wàn)期間,對(duì)應(yīng)著是1993-1999期間的日本和1989-1995的美國(guó),日本的速度曾一度超過(guò)美國(guó),但之后日本開(kāi)始趨勢(shì)性落后,期間日本非金融企業(yè)下降了20個(gè)百分點(diǎn),同期日本政府則是加杠桿,日本居民杠桿率穩(wěn)定在70%附近。

(2)在日本領(lǐng)先美國(guó)期間,美國(guó)非金融企業(yè)的杠桿率降了10%,同期美國(guó)居民的杠桿率升了5%,美國(guó)政府的杠桿率升了10%。

(3)在人均GNI由1.8萬(wàn)升至2.4萬(wàn)期間,美國(guó)和日本均出現(xiàn)了非金融企業(yè)和政府之間的換杠桿,即在非金融企業(yè)去杠桿的同時(shí),政府在加杠桿。不同之處是期間美國(guó)居民也在加杠桿,而日本居民的杠桿率保持穩(wěn)定。

(4)美國(guó)在人均GNI由1.8萬(wàn)升至2.4萬(wàn)期間(1989-1995),美國(guó)適齡勞動(dòng)力人口占比穩(wěn)定在66%,老齡化程度未變,家庭凈儲(chǔ)蓄率由8%降至6%,美股市值占GDP比重由53%升至91%。

(5)日本在人均GNI由1.8萬(wàn)升至2.4萬(wàn)期間(1993-1999),日本適齡勞動(dòng)力人口占比則由70%降至68%,老齡化程度提高了4%,家庭凈儲(chǔ)蓄率由13%降至8%,日股市值占GDP比重未有明顯變化,穩(wěn)定在60%。

(7)2008年全球金融危機(jī)后,美國(guó)非金融企業(yè)杠桿率的趨勢(shì)是大體穩(wěn)定的,但居民杠桿率出現(xiàn)趨勢(shì)性下降,同時(shí)政府杠桿率上升,即發(fā)生了居民和政府的換杠桿。而日本只有政府在繼續(xù)加杠桿,它的非金融企業(yè)和居民的杠桿率并未發(fā)生趨勢(shì)性變化。

第四,美日經(jīng)驗(yàn)對(duì)中國(guó)啟示:

(1)整體而言,美國(guó)之所以在不同時(shí)期通過(guò)不同部類之間的換杠桿,保證了其發(fā)展趨勢(shì)的延續(xù),與其人口結(jié)構(gòu)、收入結(jié)構(gòu)、融資結(jié)構(gòu)、市場(chǎng)出清機(jī)制、政府邊界等均有直接關(guān)系。

(2)整體而言,日本非金融企業(yè)在快速發(fā)展階段的加杠桿之后,經(jīng)歷較長(zhǎng)時(shí)間的去杠桿,期間主要是由政府加杠桿來(lái)穩(wěn)定宏觀杠桿率。日本為何產(chǎn)生此種路徑,同樣與其人口結(jié)構(gòu)、收入結(jié)構(gòu)、融資結(jié)構(gòu)、市場(chǎng)出清機(jī)制、政府邊界等均有直接關(guān)系。

對(duì)中國(guó)而言,宏觀經(jīng)濟(jì)政策的選擇,必然也要受到諸多硬性約束條件的制約,如果不考慮這些客觀制約因素,一味追求目標(biāo)增速的實(shí)現(xiàn),那么政策初衷和實(shí)際的偏離很可能會(huì)很大,甚至?xí)霈F(xiàn)逆向選擇的后果。

(3)由于國(guó)企軟約束、融資平臺(tái)等因素,中國(guó)中央政府和地方政府的杠桿率均被嚴(yán)重低估,對(duì)應(yīng)著無(wú)政府擔(dān)保的非金融企業(yè)杠桿率則是被高估了,這也造成了中國(guó)始終無(wú)法依靠市場(chǎng)出清機(jī)制來(lái)有效解決無(wú)效杠桿問(wèn)題。在此背景下,頻繁的逆周期調(diào)控,只會(huì)帶來(lái)越來(lái)越嚴(yán)重的扭曲影響,經(jīng)濟(jì)運(yùn)行債務(wù)推動(dòng)型特征也會(huì)越來(lái)越明顯。

現(xiàn)在中國(guó)即便不是大水漫灌,但保持流動(dòng)性充裕的逆周期調(diào)控,究竟會(huì)帶來(lái)什么后果,又會(huì)產(chǎn)生什么路徑依賴呢?尤其是地方政府隱性擔(dān)保所致的隱性和或有債務(wù)的化解問(wèn)題,以及其背后企業(yè)與政府,中央與地方之間復(fù)雜的顯性(隱性)債務(wù)關(guān)系,究竟應(yīng)該在何種經(jīng)濟(jì)金融環(huán)境予以厘清和化解等問(wèn)題,都需要認(rèn)真思考。

(4)日本的經(jīng)驗(yàn)顯示,居民加杠桿與人口結(jié)構(gòu)、金融市場(chǎng)財(cái)富效應(yīng)以及消費(fèi)文化等均密切相關(guān);而美國(guó)居民去杠桿的經(jīng)歷則表明,居民一旦開(kāi)始趨勢(shì)性降杠桿,危機(jī)形態(tài)就會(huì)十分麻煩。

美國(guó)和日本的經(jīng)驗(yàn)顯示,居民杠桿率一定存在一個(gè)邊界問(wèn)題,那么中國(guó)的這個(gè)邊界究竟該如何評(píng)估呢,也是一個(gè)無(wú)比重要的問(wèn)題。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司