- +1

中金公司:日本股市劇震仍停留在局部流動性沖擊,市場情緒已較大程度宣泄

8月6日,對于日本股市的巨幅波動,中金公司發布最新觀點稱,前一交易日以日本股市大跌12.4%的罕見波動(1987年黑色星期一以來最大單日跌幅)和日元繼續升值2%為代表,把上周五還大體停留在基本面的“衰退擔憂”交易帶入到了另一個層面,即局部的流動性沖擊。

“這個跌幅已不僅僅是基本面能解釋的了。換言之,拋開基本面,日本市場下跌的本身已經成了一個問題。”中金公司指出。

對于日股的大跌,中金公司分析稱,所謂套息交易(carry trade)是指投資者借入低息的日元資金,投到其他市場。日央行近期加息15bp固然提高了融資成本,但因為市場預期充分且幅度不大,所以加息當天日經指數尾盤仍是收漲的。

“但等到上周四和上周五美股因為ISM和非農連續不及預期觸發了衰退擔憂后,情形就出現了變化。一方面,資產端虧損,成本端抬升,促成了逆轉,體現為日元匯率走強。另一方面,避險情緒、美股科技股波動和日元升值都會影響日本股市,進而導致日股也大跌。”中金公司指出。

中金公司進一步指出,投資者在面臨這種情形時,一般都是“先賣后問”,所以任何倉位和基本面的測算在情緒和踩踏面前都是蒼白無力的,這也是每次市場出現波動的典型“套路”。

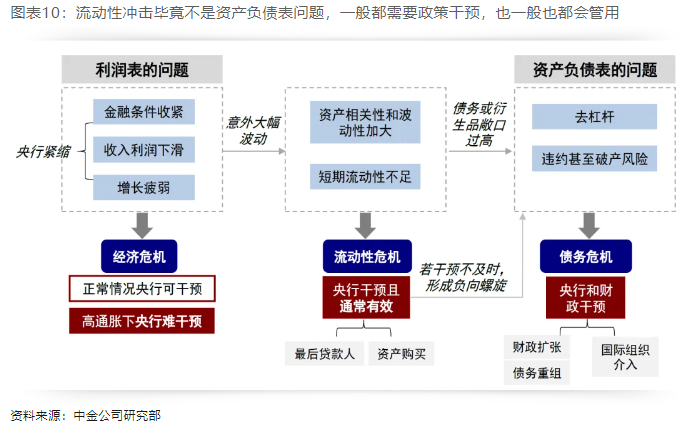

不過,中金公司強調,全球性的美元流動性沖擊,一般會體現為美元走強、OIS和商票利差走高,離岸美元緊張(匯率交叉互換驟升),目前這些都還沒有看到,所以初步的結論還是停留在局部的流動性沖擊。

具體到日股本身,中金公司表示,目前交易在情緒上已經較為極端。從技術面指標看,日股已經嚴重超賣,日經指數RSI已經達到17.7,是2020年以來的新低。日元的超買程度也創了新高。日元CFTC投機性倉位依然處于空頭居多的狀態,但凈空頭7月23日至30日單周下滑29.1%,空頭快速回補。

“日股估值快速回到了18倍附近,略高于2014年以來均值水平。美股VIX指數42.7%,也為疫情以來的新高。綜合上述指標來看,市場情緒已經得到了較大程度的宣泄。”中金公司稱。

展望后市,中金公司表示,流動性沖擊一般都需要政策干預,如口頭表態或實際支持,因為如果不干預可能會誘發更大的連鎖反應沖擊,而流動性沖擊畢竟不是資產負債表問題,所以政策干預一般也都會管用,甚至會迅速收復前期失地。

“具體到短期下行空間,既然日股已經不完全是基本面的問題,因此用本身就適用情緒交易的指標來看,上述提及的技術指標和關鍵支撐位就是短期判斷關鍵。如果不突破則可以在位置暫歇企穩,一般突破則都會帶來進一步的程序化和量化交易的放大,也就意味著需要尋找下一個支撐位。”中金公司指出。

中金公司進一步指出,目前日經的周線支撐線在31000點左右,周一大跌后已經觸及。納指和標普500的下一個關鍵支撐位在16100點和5100點左右。

中金公司強調,上述判斷的基本面基礎,依然是非系統性的衰退擔憂,這也是展望的一個基本假設。因此,市場波動更多停留在過于擁擠和獲利過多,并在“衰退擔憂”和上文中分析的流動性問題放大的階段。

“私人部門資產負債表不存在明顯問題,而且融資成本對投資回報率的擠壓并不大。這意味著貨幣的寬松很容易重新刺激需求改善,這也是去年底市場預期美聯儲降息推動美債利率下行,推動美國地產和投資修復的主要原因。”中金公司指出。

綜合來看,中金公司表示,如果不是系統性的基本面和資產負債表杠桿問題,短期兜住了流動性沖擊的蔓延,則會帶來更好的反彈機會。

“反之,如果是系統性的基本面和資產負債表問題,那僅靠貨幣政策的寬松和流動性供給都無法解決,需要債務化解和財政資金的直接介入。”中金公司稱。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司