- +1

金屬價格集體起舞,金、銀、銅迭創(chuàng)新高!上行持續(xù)性如何?

熱門金屬上演“逼空”行情。

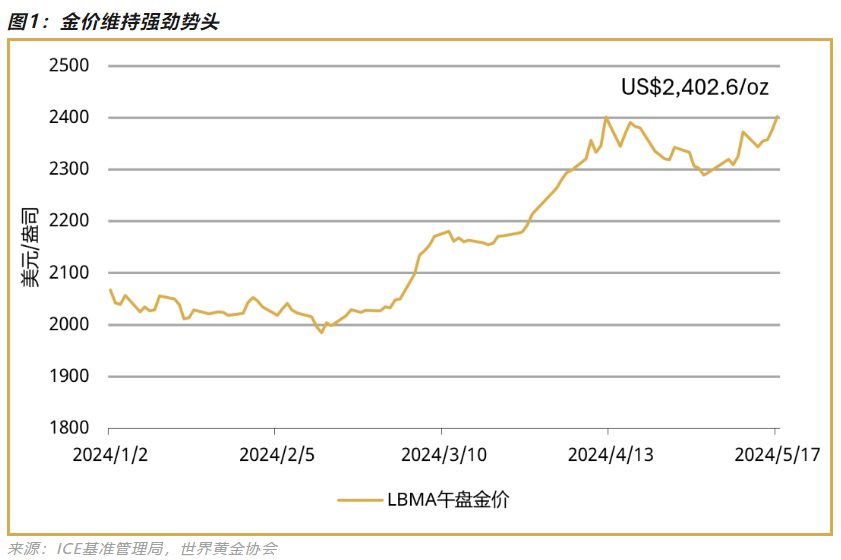

5月20日,金銀內外盤集體起舞。其中,滬銀2408主力合約漲停,日增倉超過4萬手。滬金2408主力合約漲近3%,上海黃金交易所(下稱“上金所”)“上海金”各合約同樣普漲。

外盤方面,5月20日,現(xiàn)貨黃金價格(倫敦金現(xiàn))再創(chuàng)歷史新高,摸高至2450.10美元/盎司;COMEX黃金期價也攀至2454.20美元/盎司的歷史高位。國際銀價同樣大漲,現(xiàn)貨白銀(倫敦銀現(xiàn))一度漲至32.51美元/盎司高位,COMEX白銀期價漲至32.75美元/盎司。

工業(yè)金屬方面,5月20日,倫銅(LME銅)盤中價格突破至10848美元/噸,超越2022年3月7日10844.5美元/噸的高點,創(chuàng)倫銅價格歷史最高位,并一度摸高至11104.5美元/噸的新高位。國內方面,滬銅2407主力合約漲超5%,上行5.26%。

大漲過后,金、銀、銅接下來的上行持續(xù)性如何,又該如何配置呢?

黃金仍可以多頭配置思路為主

對于黃金再創(chuàng)佳績,金價再度刷新歷史紀錄,世界黃金協(xié)會5月20日最新報告表示,5月至今金價再度開啟漲勢,再度上升的地緣政治風險以及投資者對美聯(lián)儲提前降息的升溫是主要推手。

“全球央行需求、投資者需求(尤其是在東亞市場)以及因地緣政治不確定性所帶來持續(xù)的避險需求,共同支撐著黃金抵御當前投資環(huán)境帶來的挑戰(zhàn)。”世界黃金協(xié)會報告指出。

美聯(lián)儲方面,建信期貨研報稱,5月1日美聯(lián)儲議息會議在承認一季度通脹缺乏進展的情況下,出于金融隱患方面的擔憂而決定從6月份開始放緩縮表步伐,并且美聯(lián)儲主席鮑威爾認為貨幣政策仍然具有限制性因此貨幣政策下一步行動不太可能是加息,因此消除了市場因為通脹壓力回升而對美聯(lián)儲可能再次加息的擔憂。

此外,世界黃金協(xié)會稱,當下另一種情況也值得關注,即經濟滯脹。歷史數據表明,滯脹往往是黃金回報的最佳利好環(huán)境之一。

“展望后市,目前通脹水平和經濟增長放緩的情況雖然并不像20世紀70年代滯脹時期那樣嚴峻,但分析表明,即使這些極端條件不復現(xiàn),股市仍會承受壓力。而與之相反,黃金可能會對粘性通脹和經濟增長乏力做出積極反應。”世界黃金協(xié)會進一步指出,“雖然美聯(lián)儲并不急于降息,但經濟形勢的其他方面可能會吸引西方投資者與東方投資者一道將黃金納入其投資策略之中。”

上海東證期貨5月20日報告稱,短期金價走勢震蕩,建議謹慎追高,滬金庫存顯著增加,內外盤溢價略有收窄。不過,中長期黃金仍可以多頭配置思路為主。

白銀短期或需謹慎

對于白銀的加速上漲,市場人士分析,雖然整體邏輯與同為貴金屬的黃金類似,但本輪白銀表現(xiàn)明顯好于黃金的一大因素,便是工業(yè)需求預期爆發(fā)。

建信期貨指出,國內推出一攬子政策刺激房地產市場,中國經濟增長預期得到改善而美元的海外避險需求減退;由于中國是全球制造業(yè)基地以及工業(yè)大宗商品的最大消費國,因此5月份以來有色金屬顯著走高,工業(yè)屬性較強而波動性更大的白銀也因此跑贏黃金。

“近年來,全球碳中和趨勢以及中國新能源車發(fā)展顯著提升了導電性能優(yōu)越的白銀的工業(yè)需求,而人工智能AI的爆發(fā)式發(fā)展也提振了白銀在半導體行業(yè)中的應用。”建信期貨進一步指出。

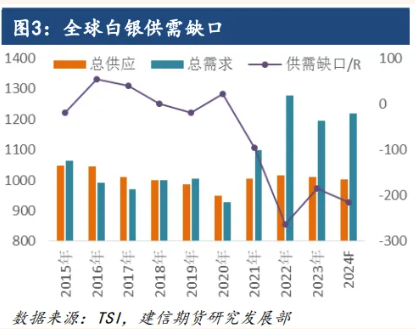

世界白銀協(xié)會(The Silver Institute)的數據顯示,2021年至2023年全球白銀連續(xù)三年出現(xiàn)供應短缺,且工業(yè)需求的回升有望使得2024年全球白銀市場出現(xiàn)6673噸供需缺口。

對于白銀的后市行情,建信期貨認為,雖然目前白銀基本面完好無缺,工業(yè)大宗商品市場做多氛圍高漲,中線看白銀尚有不少上漲空間。但技術上看標準五浪走勢中第三浪為主升浪,日K線圖顯示白銀短期有趕頂嫌疑,因此不建議目前點位重倉追多,原有多頭倉位可謹慎持有。

上海東證期貨也指出,雖然受到有色金屬板塊走強以及逼空行情的影響,基本面利多貴金屬,但不足以解釋白銀的暴漲,短期市場情緒宣泄較重,因此建議謹慎追高。

銅價后續(xù)表現(xiàn)仍有討論

對于銅價創(chuàng)出新高,分析人士認為,主要是三方面因素所致:一是美聯(lián)儲降息預期增強,二是地產利好政策帶來國內需求恢復預期,三是美銅異常的資金交易行為。

不過,對于接下來銅價的表現(xiàn),市場觀點仍有分歧。

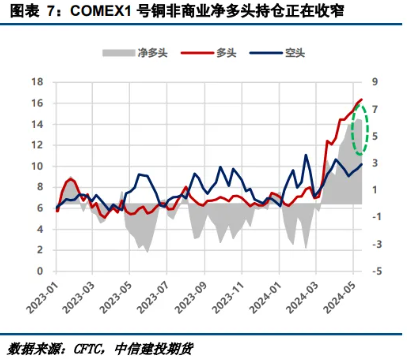

其中,建信期貨認為,后市銅價月度級別的上漲還將繼續(xù)。一方面,是逼倉因素暫未褪去,最新的CFTC持倉報告(5月14日)顯示當前基金做多情緒繼續(xù)增加。同時,雖然COMEX銅相較于LME銅有近400美元/噸的溢價,但在國產銅無COMEX交割品牌、LME銅注冊倉單中50%為俄銅以及COMEX限制俄銅注冊倉單,從而導致雖然全球總庫存量高,但可供COMEX交割的貨源少。

另一方面,國內需求復蘇預期邏輯在三季度末無法證偽,疊加回購商品房、降利率、降首付等實質性利好地產政策出臺,穩(wěn)地產信心在增強,做多情緒在短期內難以緩解。雖然國內精銅產量在廢產粗銅、陽極銅補充下減產量低于預期,供給端強支撐預期減弱,但在中國需求恢復預期接棒的帶領下,基本面對銅價仍將有強支撐。

不過,中信建投期貨5月20日報告稱,當前銅價已實現(xiàn)歷史新高,謹慎過分樂觀今年內的上方空間。

一是從交易邏輯上看,精銅自律性主動減產的預期已被證偽,但市場仍將銅供應緊張的邏輯前置并過度交易,而當前地產的強刺激政策實施效果亦有待驗證,宏觀定價為強預期與弱現(xiàn)實。

二是從定價邏輯上看,銅依然是實物交割的期貨品種,其金屬屬性并不容小覷,當前產業(yè)需求走弱,持續(xù)高漲的價格限制賣盤角色的多元化,高價成交難度趨增。

三是參考美銅創(chuàng)新高后局部獲利了結的交易表現(xiàn),滬、倫銅在刷新歷史高位后同樣面臨著多頭分散式止盈回落的壓力。

“綜合來看,在資金過分交易預期的前提下,銅價強勢表現(xiàn)的背后缺乏有效邏輯支撐,價格再三突破的持續(xù)性應謹慎看待。策略上,不建議押注方向,觀望為主。”中信建投期貨稱。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司