- +1

涪陵榨菜大失速

作者:小李飛刀,編輯:小市妹

2023年12月,執掌涪陵榨菜23年的周斌全卸下所有職務。退休后,他依舊是身價過億的公司第四大股東,實現了名利雙收,做到了瀟灑離場。

但是,他留給繼任者高翔的,是一個距最高點股價跌幅超60%,市值蒸發超250億,2023年營收利潤雙降,增長觸頂的大失速局面。

【壓力留給新帥】

2000年1月,37歲的周斌全被抽調至涪陵榨菜當董事長時,公司還是一家資不抵債、瀕臨倒閉的“爛攤子”。

上任之后,他在加工、品牌、渠道等方面進行改革,讓涪陵榨菜起死回生,如今公司凈資產超80億,年稅利過10億。執掌期間,公司連續19年實現營收、凈利潤的雙增長。

涪陵榨菜也早已在全國市場打開了知名度。目前市場占有率超過30%,比第二梯隊魚泉、六必居、高福記市占率之和還多。

2020年12月,周斌全在戰略啟動會上官宣了一個宏偉目標——烏江榨菜將以烏江品牌為核心,拉動品類發展,未來3-5年,實現銷售額100億元,成為重慶地區首家達到百億銷售額的食品企業。

三年過去了,目前涪陵榨菜銷售額僅25億左右,離百億目標相去甚遠。豪言壯語說出去了,周斌全退隱江湖,壓力都給到了新帥高翔。

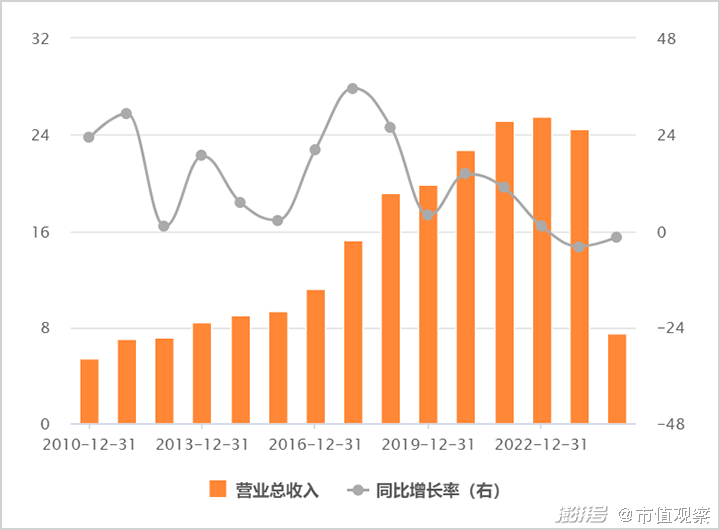

2023年,涪陵榨菜業績出現了滑鐵盧。全年營收同比下滑3.86%。這是2007年有可查財務數據以來的首次下滑。營收是公司一切經營的根基,罕見下滑本身就是一個值得警惕的信號。歸母凈利潤同比大幅下滑8%,亦是歷年來少有出現的負增長。2024年一季度,業績依舊萎靡,營收繼續下滑1.5%,歸母凈利潤小幅增長3.9%。

▲來源:Chocie

分品類看,2023年榨菜、蘿卜、泡菜營收全面下滑,同比增速分別為-4.6%、-26%、-6.5%。從量價看,榨菜銷量同比減少3.8%,單價下滑0.8%,蘿卜量價下滑更為慘烈。

涪陵榨菜的盈利能力亦持續惡化。毛利率從2019年的58.6%大幅下滑至2024年一季度的52%,凈利潤率則小幅走高。ROE從2018年的30%大幅回落至2023年的10.4%,主要系資產周轉率和權益乘數下滑。以上指標均表明公司經營壓力重重。

未來,高翔還將面臨更大挑戰。經營層面上,青菜頭原料價格將面臨上升風險。據銀河證券統計,青菜頭2023年每噸價格為1000元左右,而2019年僅為700元左右。且伴隨著勞動力成本上升等多重因素,未來青菜頭價格易漲難跌。渠道上,市場快速變化,消費者需求也在變,對公司以傳統線下方式為主的銷售結構產生了強烈沖擊。

當然,最令高翔頭疼的還是榨菜需求出現了天花板。

【觸頂天花板】

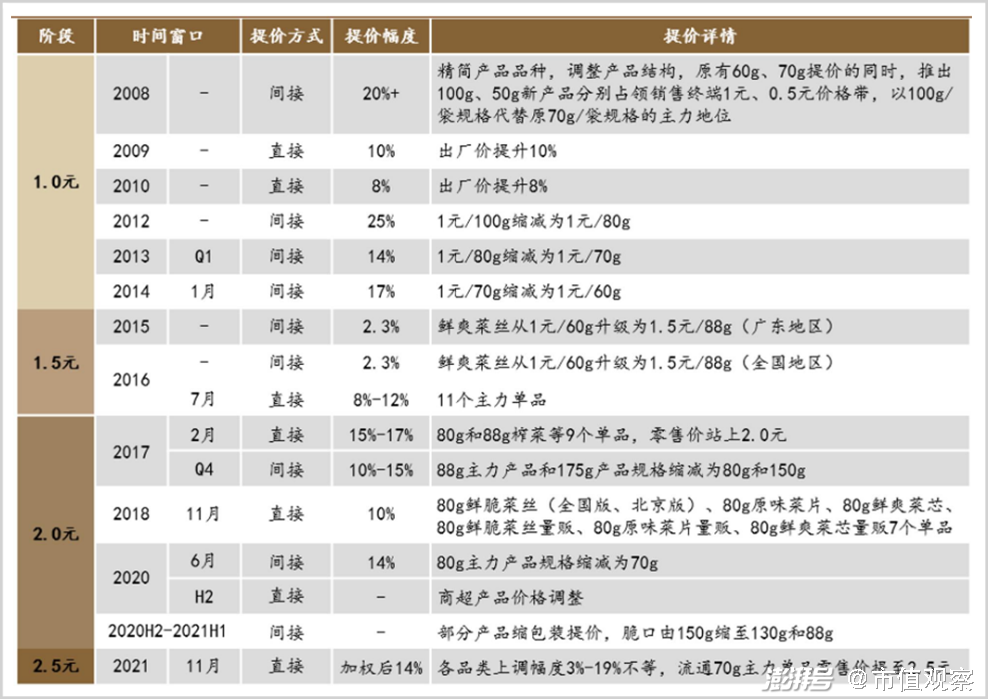

2008年,涪陵榨菜盈利羸弱,經銷商也吐糟不賺錢,周斌全想到了提價這一條路。于是他力排眾議,借著青菜頭因冰雪天氣減產30%的契機,毅然將產品價格上調40%,即0.5元/70g提升至1元/100g。擺脫當時低價競爭的涪陵榨菜,由此開啟了漫長的提價之路。

2009-2018年,主營包裝榨菜每年必定進行1次以上的提價,提價幅度最低2%,最高25%,價格經歷過1元、1.5元、2元、2.5元時代。如此頻繁提價幾乎沒有影響銷量增長。

▲涪陵榨菜歷年提價情況,來源:德邦證券

但2018年10月提價10%之后,負效應開始顯現。2019年,榨菜銷量從14.44萬噸下滑至13.85萬噸。后來遇上疫情,居民宅家開始囤積榨菜,銷量才開始重回正增長。

2020-2021年,周斌全決定再提價2次。此舉對銷量的沖擊是顯而易見的。2021-2023年,銷量同比分別下滑-1%、-12.6%、-3.8%。究其原因,榨菜作為經濟實惠的下飯菜,一直以來都深受農民工和打工族消費群體的喜愛,這類客群對價格敏感,而一路飆升的售價,最終觸及主要受眾的接受極限。

盡管提價影響銷量,仍然執意提價,可見公司內控和決策都出現了不少問題。或許在過去長達10多年的連續提價里,已經讓管理層有路徑依賴,覺得可以持續通過提價來驅動業績增長。但榨菜終究不是茅臺,它是有價格天花板的。

未來,涪陵榨菜銷量增長空間隱憂重重。

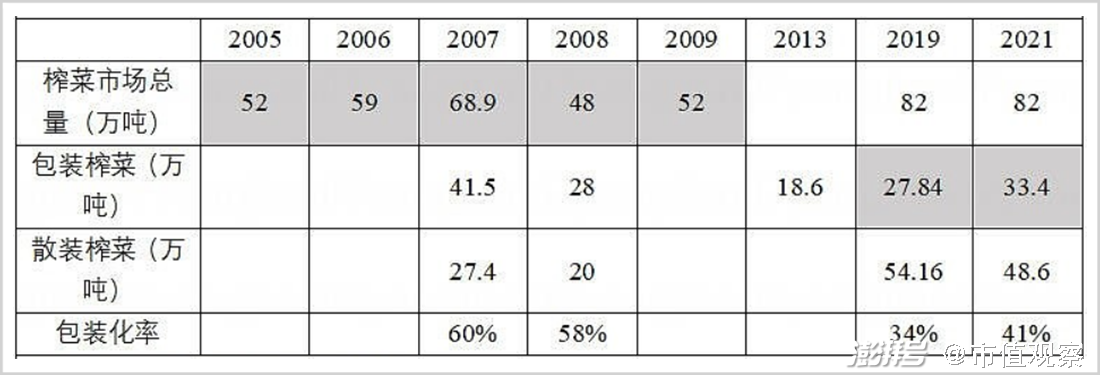

據歐睿數據,榨菜市場總消費量從2007年的68.9萬噸提升至2021年的82萬噸,年復合增速僅1.25%。并且,總消費量增長由散裝榨菜貢獻,從同期的27.4萬噸增至48.6萬噸,而包裝榨菜卻從41.5萬噸下滑至33.4萬噸,包裝化率由60%下滑至41%。未來數年內,包裝榨菜規模可能會穩定在30萬噸左右。

▲榨菜歷年銷量情況,來源:歐睿

雖然包裝榨菜總銷量在萎縮,但涪陵榨菜在2021年以前卻持續放量。唯有2008年,因金融危機導致沿海地區用工需求下滑,公司當年銷量大幅下滑22%,其余年份基本都保持著量價齊升態勢。

最近3年,涪陵榨菜銷量持續下滑,足以引起警惕。除提價因素影響外,潛在需求可能發生了不小變化。

近年來,房地產市場以及基建需求下移,外出務工跨省流動放緩,導致以流動人口為主要消費群體的榨菜需求有所放緩。

其次,消費者越來越追求健康的消費理念,而榨菜不具備大健康標簽,多鹽多添加劑,以致于榨菜佐餐消費場景也有放緩之勢。還有一點,尤其在川渝市場,小店手工自制的散裝榨菜有口味豐富等獨特性,也在不斷擠壓包裝榨菜的份額。

當前,涪陵榨菜在包裝榨菜中的市占率足夠高了,想要搶食別人的市場蛋糕,難度會越來越高。公司單價相較于競品偏高,二三線榨菜品牌在最近幾年靠低價搶市場,反而搶了涪陵榨菜的一些份額。

由此可見,涪陵榨菜未來提價空間并不大,銷量也看到了天花板,高翔想要實現周斌全制定的百億宏偉目標,恐怕有些遙不可及。

【榮耀與遺憾】

涪陵榨菜強勢崛起,離不開周斌全的幾個關鍵決策。現在涪陵榨菜面臨困局,亦是周斌全的遺憾,沒能夠在執掌期間成功打造第二增長曲線。

在2000年上任之后的幾年內,公司完成工業化改造,生產效率大幅提升,但產品賣不出去,周斌全犯愁了。力排眾議,他毅然決定斥資1400萬去央視打廣告,并簽約“皇阿瑪”張鐵林出任代言人。涪陵榨菜一炮而紅,為崛起之路奠定了堅實基礎。

央視打完廣告之后,涪陵榨菜銷量起來了,但銷售一線出現了很多問題。那時經銷商說發貨太慢,打款幾個月不見產品,而后方壓貨在倉庫又賣不出去。周斌全經過調研才得知,多個品類的榨菜需裝滿火車才能發貨,籌齊需2-3個月,導致前后方矛盾出現。

當時,涪陵榨菜還有一個指導思想:新產品開發能力越強,企業就越厲害。但問題是不少新品推不下去又退回來,又要花費很多精力去解決。

這些問題讓周斌全下定決心大刀闊斧砍產品。據說他將低毛利的SKU砍掉了80%。聚焦之后,生產、發貨很順利,并且大單品規模效應,提升了公司毛利水平。

幾招下去,涪陵榨菜的經營越來越有起色,周斌全也因此獲得了很多的贊譽以及巨額財富。當然,他也有不少遺憾。

早在10多年前,周斌全便開始探索公司業務的多元化,率先布局蘿卜、海帶等產品,想在其中再造一個大單品。經過多年培育與推廣,蘿卜在2018年突破1億大關,但之后停滯不前,2023年已經萎縮至0.6億。

后來,周斌全又看中了泡菜,覺得泡菜市場前景廣闊,規模比榨菜更大,且當時工業化、品牌化嚴重不足,大有可為。于是,2015年斥資1.29億元收購四川惠通食業有限責任公司100%股權,殺入泡菜市場。

涪陵榨菜的泡菜業務規模雖有增長,但體量并不大,2023年營收僅2億出頭,距離再造一個烏江榨菜的夢想依舊遙遠。

究其“失敗”原因,蘿卜泡菜并不是一個好生意。其一,兩者毛利率僅30%出頭,而榨菜高達57%。其二,醬菜門檻很低,競爭對手多如牛毛。蘿卜泡菜榨菜均同屬醬菜類,本身需求存在相互替代的情況。

幾番周折之后,2022年周斌全又將目光瞄準下飯醬、川式復合調料等品類上。奈何轉型布局的時間太晚,想要做出成績已經錯過了天時與地利。其實,包括復合調味料在內的多個品類在過去10年很有機會,市場格局未穩固,且行業增速很快,周斌全錯失了跨界打造第二增長曲線的黃金機遇期。

周斌全功成身退,留給高翔一個發展明顯觸頂天花板的涪陵榨菜。

然而,高翔是一位市場新兵。自從大學畢業后一直在重慶涪陵區從政,并沒有榨菜行業從商經驗。面對這樣的經營困局,高翔沿襲過去做法,提出2024年要夯實榨菜主業,并繼續打造蘿卜大單品,培育海帶、泡菜等其他品類。

此外,高翔還計劃開發現代線上新興新渠道,承接大賣場衰落銷量。其實,早在2017年,電商就曾作為公司渠道的一個重要補充,實現不小突破。不過,幾年下來,線上渠道占比始終維持在10%左右,并沒有實現更大躍升。

究其原因,一方面,因消費人群以及消費習慣等因素,榨菜業均以線下銷售為主,線上占比僅有個位數;另一方面,公司早已實現了全國化,線下渠道下沉徹底,相較于其他競爭對手是一個有利優勢。倘若全力轉型線上,可能還也會傷害廣大經銷商的利益,不利于整體業務發展。

總體來看,高翔作為新掌舵人,其舉措仍然很常規,想要力挽狂瀾恐怕十分不易。一方面主營榨菜業務量價均受限,整體沒有了高速增長的基礎。另一方面多元化戰略經過多年培育依舊沒有起色,期盼未來能夠順利跑出來拉動業績大增有些過于奢望。

如此一來,涪陵榨菜的業績下滑大概率是不可逆的,其投資價值和中長期回報率也應該降低預期。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司