- +1

愛奇藝賺錢了,但沒有上岸

作者:文雨,編輯:小市妹

2023年營收319億,同比增長10%,歸母凈利潤高達19.3億,在連續虧損十余年后首次真正實現盈利,而且是大賺一筆。

愛奇藝交出了歷史最佳財報,但華爾街對此卻似乎并不感冒,財報發布后的第一時間,公司股價短暫走高,隨即便轉入下跌。資本市場永遠是對的,扭虧為盈并不意味著愛奇藝已經上岸。

恰恰相反,新的煩惱已經找上門了。

【從B端到C端】

愛奇藝的業務由會員收入、在線廣告、內容發行、其他收入等四部分組成,其中會員收入和廣告收入是兩大核心。

2019年以前,廣告業務是愛奇藝最為倚重的一項收入來源,會員收入次之。此后公司業務結構發生重大變化,會員收入快速增長,廣告收入則每況愈下,到現在兩者地位已完全互換。2023年,愛奇藝會員服務收入達203.4億,占營收的63.7%,廣告收入則降至62.2億,僅占營收的19.5%(2015年兩項業務的營收占比分別為63.9%和18.7%)。

眾所周知,長視頻平臺的廣告業務與會員業務是直接沖突的,在某一時期內只能二選其一,當愛奇藝從過去賺B端品牌商的錢轉變為賺C端用戶的錢,整個估值邏輯也就完全變了,而且是變的更容易量化和線性外推了。

在C端擴大營收盤子有且僅有兩條路徑,一是提升會員數量,二是提高會員單價。問題的關鍵在于,這兩條路現在來看都是比較難走的。

會員數量層面,每個國家愿意花錢看視頻的人是有上限的,達到這個瓶頸后再往上突破是比較難的,特別是當一個國家的總人口已不再上升甚至開始下降。通過梳理愛奇藝、騰訊視頻、優酷、芒果等各個平臺多年來的會員數據,1億-1.2億會員這個體量基本就是中國長視頻平臺的天花板了,已經多年沒有大的躍遷,甚至還在往下掉。

比如,騰訊視頻2020年的付費會員數是1.23億,2023年則降至1.17億,愛奇藝2020年的訂閱會員是1.017億,2023年降至1.011億。在沒有顛覆性的變量出現之前,今后這個數據恐怕也難有大跨越。

會員價格層面,2020年-2022年愛奇藝引領長視頻平臺進行了多次大幅提價,目前各平臺的包月價格基本達到25元水平,愛奇藝月卡則漲到了30元。整個行業在不到3年時間里已漲價50%以上,短時間內是否還具備提價空間是有很大疑問的,畢竟當時愛奇藝當時提價激起了輿論相當大的不滿情緒。

長期來看,盡管愛奇藝此前多次對外強調國內視頻會員價格對比成熟發達市場依舊偏低,以此來論證未來還有很大提價空間,但這種“只知其一,不知其二”完全忽視國情的邏輯恐怕很難真正成立。

以流媒體巨頭Netflix為例,2022年其在香港地區基本、標準、高級會員費用分別為54、67、80元/月,表面看起來比大陸地區長視頻平臺收費水平要高一倍,而一旦考慮經濟發展水平,2022年中國香港的人均GDP大約是4.9萬美元,中國大陸卻不到1.3萬美元。這樣一來,中國大陸地區視頻平臺的會員價格其實已經相當不低了,尤其是作為可選消費。

在提升會員數量與會員價格都相對比較困難的大背景下,愛奇藝今后要想向上突圍注定是比較難的,但這還不是最麻煩的,最麻煩的是公司過去兩年形成的一套經營策略也面臨終結。

【從揮金如土到節衣縮食】

以2021年為分界線,愛奇藝被截為兩半。

在此之前,國內長視頻平臺處于跑馬圈地的擴展階段,曾有媒體算過一筆賬,騰訊視頻、愛奇藝、優酷三家在十年時間總共砸進去差不多1000億,愛奇藝更是不計后果的燒錢,僅2019年就巨虧103億。2021年之后,愛奇藝從進攻轉為全面收縮,公司2022年和2023年盈利改善完全是省出來,一個直接的證據是,公司營收從2021年的305億增長到2023年的319億,盤子根本沒有顯著增長,但期間歸母凈利潤從-61億變為超19億。

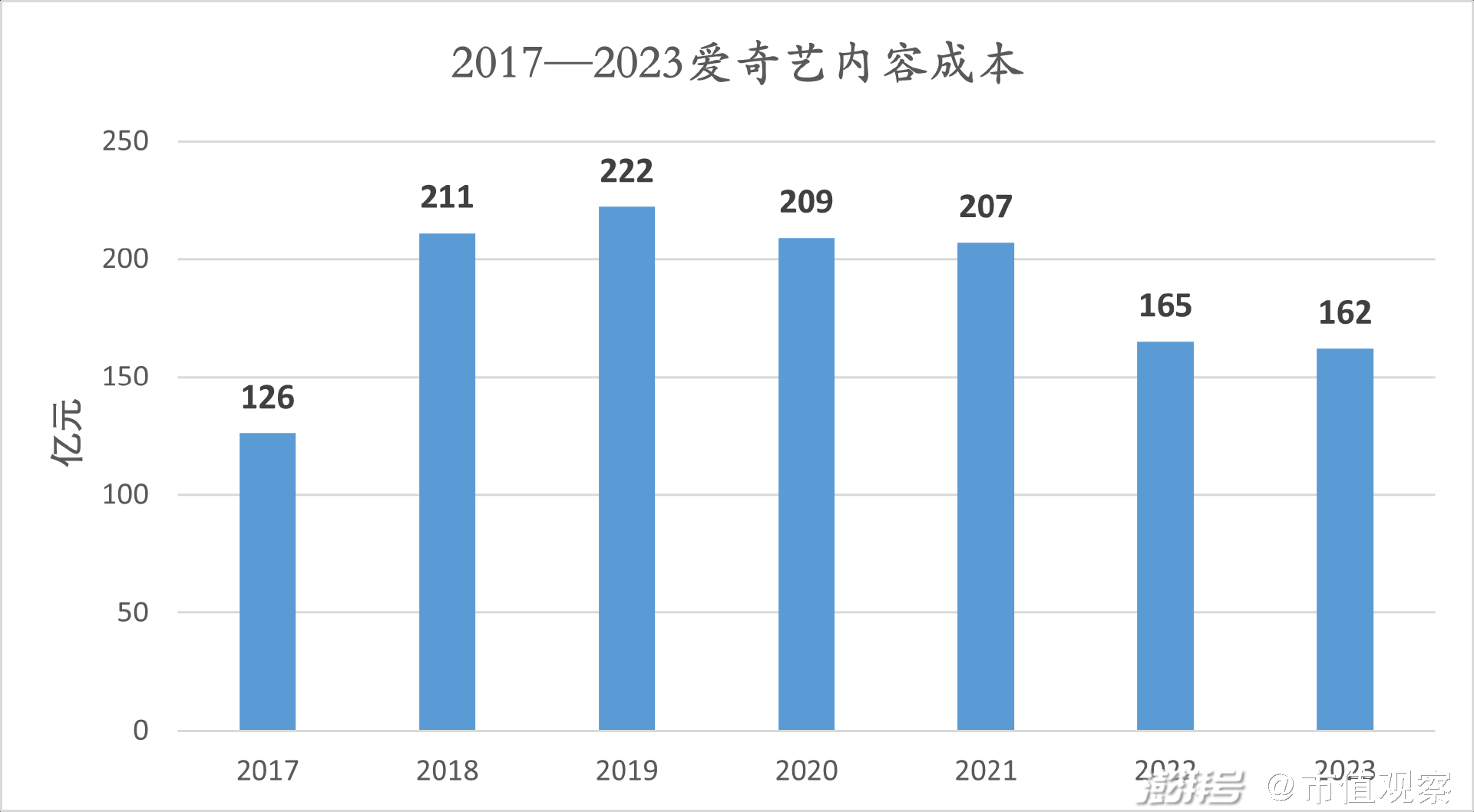

在整個降本過程中,占大頭的內容成本成為被重點針對的對象,2018年-2021年,愛奇藝內容成本均超過200億,而到了2023年,這項開支降至162億。不可否認,過去兩年愛奇藝的確通過提升內容產出效率擴大了盈利,但這條毛巾恐怕也擠不出太多水了,2023年162億的內容成本相較2022年165億的內容成本幾乎持平,可見降本空間已經不大了。

▲數據來源:財報

上文說過,長視頻平臺現在面臨會員數量與會員價格兩大瓶頸的疊加,在這種背景下,平臺要想盡可能向上突圍,唯一的出路就是提升內容質量,這就必須保持剛性投入,所以內容成本是有下限的,不可能無窮壓縮下去,否則必然會影響平臺吸引力和活躍度。而一旦不再能通過降本擠出利潤,體量又做不上去,愛奇藝的成長故事就徹底進行不下去了。

所以,愛奇藝可能要被迫從緊縮周期中走出,通過內容投入來引導擴張,但即使做到這一點,也不能保證公司就一定能獲得增長。

一方面,影視劇的引爆先天具有不確定性,沒有誰敢打包票,2023年愛奇藝憑借《狂飆》大賺,今年則輪到了騰訊視頻的《繁花》,而用戶是跟著內容走的,沒有任何粘性可言。2023年一季度,因為《狂飆》爆火,愛奇藝Q1日均訂閱會員數大幅提升到1.29億,《狂飆》熱度下降后,愛奇藝付費會員直線下降,到Q4時日均會員數僅剩下1.003億。有好內容或許有人付錢,沒有好內容一定沒人買單。

另一方面,能引發社會巨大關注的戲一年基本不會超過三部,畢竟多數老百姓也沒那么多時間、精力和心情天天追劇,平均分配到愛奇藝、騰訊視頻、優酷、芒果等各家平臺可能一年都沒有一部代表作,更遑論像《狂飆》這種現象級的爆款作品,完全是可遇不可求,不是努力就能得到的。

不投入肯定沒戲,投入了也不一定有戲,這是擺在國內長視頻平臺面前的一個殘酷事實。資本市場要的是確定性增長,而愛奇藝當下既沒有顯著增長潛力,也沒有確定性機會,不要老是拿Netflix來做對標,短期內中國的長視頻平臺根本達不到Netflix的內容制作能力和成本控制能力,中國的用戶也沒有海外用戶那么強的付費習慣和付費能力。

降本可以作為某一階段提升盈利的手段,但不可能成為安身立命之本,在沒有形成一套高能見度可持續增長的商業模式前,愛奇藝對投資者很難真正有吸引力。

愛奇藝賺錢了,但還沒有上岸。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司