- +1

萬億零食賽道“南北大戰”,誰能成為頭號贏家?

“刺刀見紅”的量販零食賽道,暗戰變明戰。

作者 | 劉亮

編輯 | 趣解商業

萬億中國零食市場,正在呈現十年未見的“劍拔弩張”。

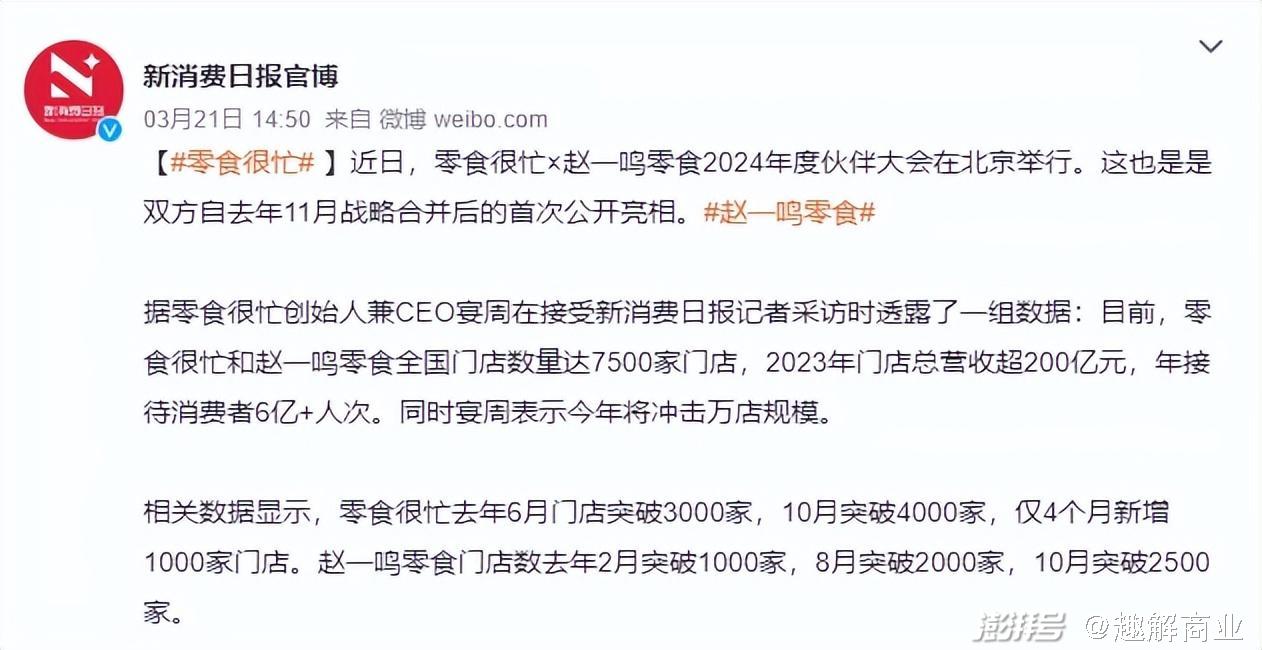

3月19日,零食很忙×趙一鳴零食2024年度伙伴大會在北京舉辦,這是雙方戰略合并后首次公開亮相。大會上,零食很忙創始人兼CEO晏周表示,“零食很忙和趙一鳴零食兩家企業在戰略合并后,將在2024年率先奔赴‘萬店’規模”。

圖片來源:微博截圖

兩個零食界的頭部玩家強強聯手奔赴“萬店時代”,行業競爭加劇,整合加速;護城河壁壘本就不高的量販零食賽道,未來到底會卷向何處?

01.“新勢力”的升騰與博弈

量販零食堪稱過去三年消費行業增長最快的細分賽道之一。據CIC灼識咨詢發布的《中國零食量販行業藍皮書》數據顯示,過去五年零食量販市場規模實現了爆發式增長,預計到2027年將達近1400億元規模。

目前,行業整體呈現“兩超多強”的格局。據“趣解商業”了解,零食很忙與趙一鳴零食合并劍指萬店,占據18.5%的市場份額;萬辰集團先后整合好想來、來優品、吖嘀吖嘀、陸小饞、老婆大人等5家零食品牌,高調跨界加入戰場,占據17.5%的市場份額,其余則是被良品鋪子、來伊份、零食有鳴等品牌瓜分。

圖片來源:罐頭圖庫

截止2024 年1月,萬辰集團量販零食板塊門店數量超過6000家,并保持月均超500家門店的開業速度。

截止2024年2月,合并后的零食很忙集團全國門店數突破7500家,其中加盟店占比高達98%,銷售規模達到200億。趙一鳴零食招商副總監唐小林表示,2024年集團的開發鐵軍將圍繞“開好店,破萬店”的目標全面出擊。

2024年,零食賽道頭部品牌爭奪戰無疑將變得更加血腥,“南北大戰”一觸即發。

從戰略看,零食很忙集團未來半年計劃投入超10億元,用于全國市場開發,其中河南、河北、山東、山西、陜西等北方省份成為重點區域。而在零食很忙集團重兵北進之前不久,好想來已到零食很忙的長沙大本營舉行了招商發布會;萬辰集團今年初宣布投入12億打南方市場,并開展高補貼式競爭。

圖片來源:微博截圖

政策方面,好想來宣布1-6月份減免加盟費,并提出0管理費、0服務費和0配送費,僅收取保證金2萬。隨后零食很忙也加大加盟政策的優惠力度,涵蓋五項優惠至0元,開店一次性補貼10萬等在內的六大優惠加盟政策。

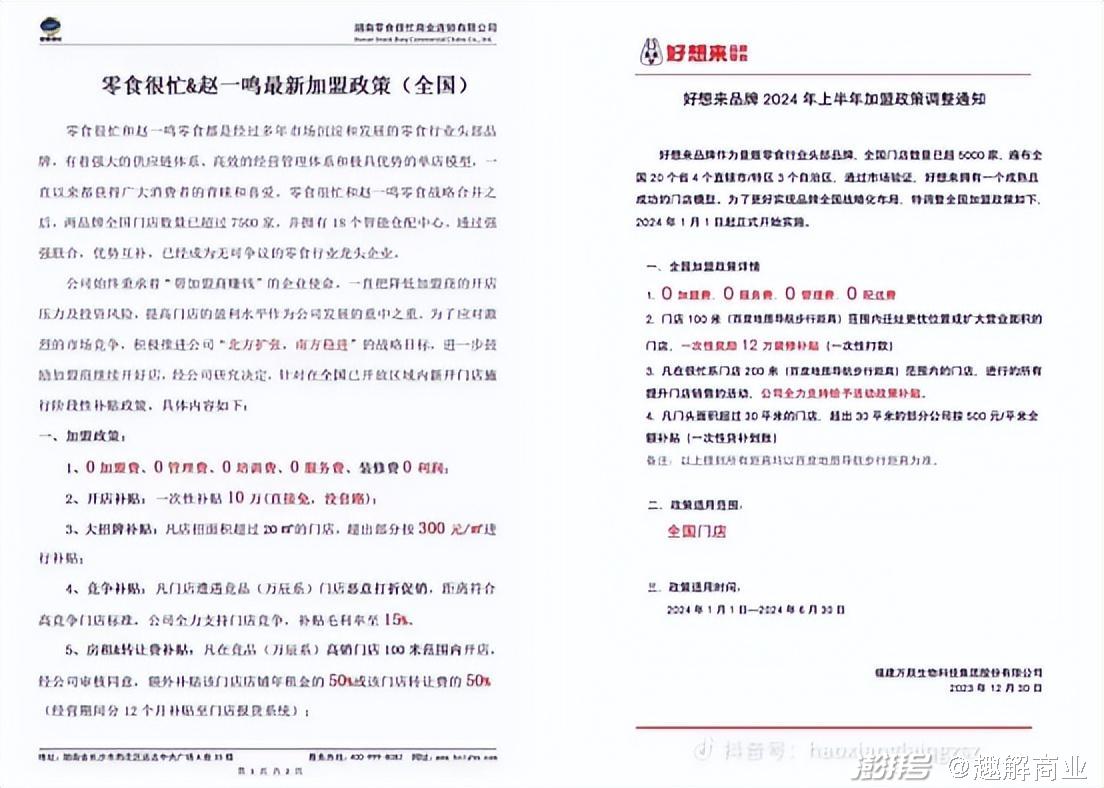

此外,行業“價格戰”也持續加劇。網傳的一份“零食很忙&趙一鳴最新加盟政策文件”中明確表示,凡門店遭遇競品門店(萬辰系)惡意打折促銷,距離符合高競爭門店標準,公司全力支持門店競爭,補貼毛利率至15%。

據“趣解商業”了解,2024開年,部分量販零食門店依靠總部補貼展開了不計成本的價格比拼。為了在春節期間爭奪“最低價”,部分商品的折扣力度甚至從6.8折一路降至4.2折。

如果說第一個戰場拼的是市場布局和開店密度,當行業進入第二個“生態”戰場,拼的就是供應鏈整合和商品差異化,通過規模協同打通數字化,提升整體運營效率,擴大領先優勢成為新的賽點。

02.“老玩家”的失守與重塑

面對來勢洶洶的“新勢力”,零食行業老牌玩家們又表現如何呢?

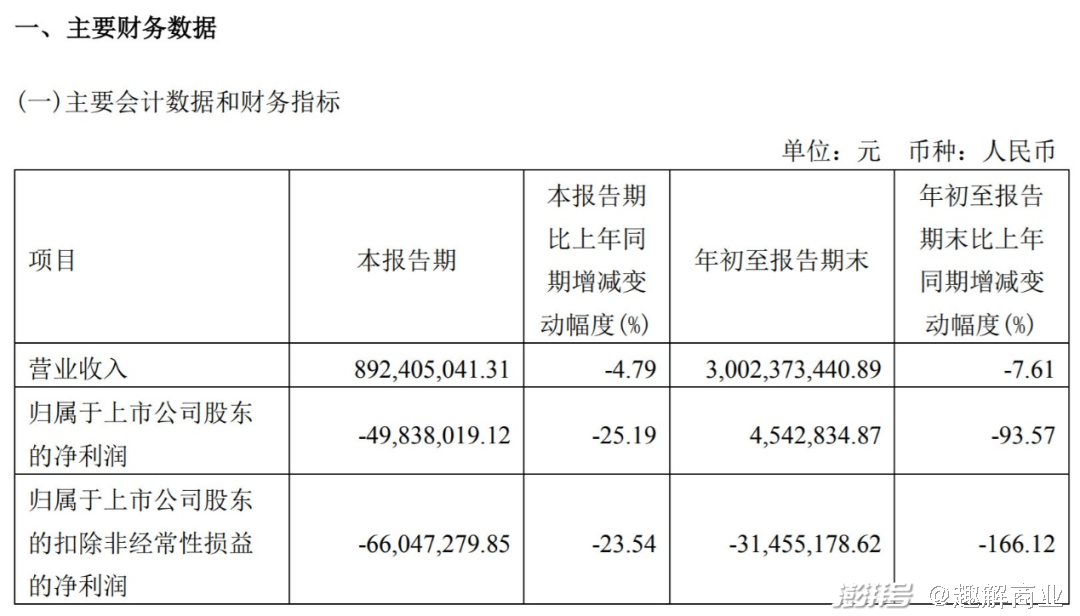

綜合財報數據顯示,2023前三季度多家休閑零食品牌陷入了業績下滑的困境。三只松鼠實現營業收入45.82億元,同比減少14.07%;洽洽食品歸母凈利潤約5.06億元,同比下降19.28%;來伊份實現營收30.02億元,同比下滑7.61%,凈利潤454.28萬元,同比下滑93.57%。

圖片來源:來伊份財報截圖

折扣店橫行的年代,新勢力們用“簡單粗暴”的低價攻勢,迅速占領了過去三只松鼠、良品鋪子、百草味等傳統零食店的市場,零食行業“新老交替”的故事再次上演。

與此同時,承受不住壓力的“老牌玩家”宣布全面降價。以良品鋪子為例,門店在售300余款尖貨和爆款產品平均降價22%,最高降幅45%。新任董事長楊銀芬在內部公開信中表示:“不變,我們真的有可能失去在牌桌上的資格”。

中國食品產業分析師朱丹蓬表示,從消費環境和發展趨勢看,中國休閑零食行業已經進入平價周期,良品鋪子、三只松鼠等頭部品牌,都在通過供應鏈優化、門店運營等方面實現“降本增效”,隨著良品鋪子官宣大規模降價,預計將帶來行業連續反應,行業有望進入折扣零食時代。

圖片來源:罐頭圖庫

“硬折扣時代”來臨,“老玩家”變局重塑迫在眉睫。

良品鋪子一邊打折降價,一邊大力推廣旗下量販零食店“零食頑家”,并在今年2月推出“0加盟費、0管理費、0培訓費、0服務費”等優惠加盟政策。

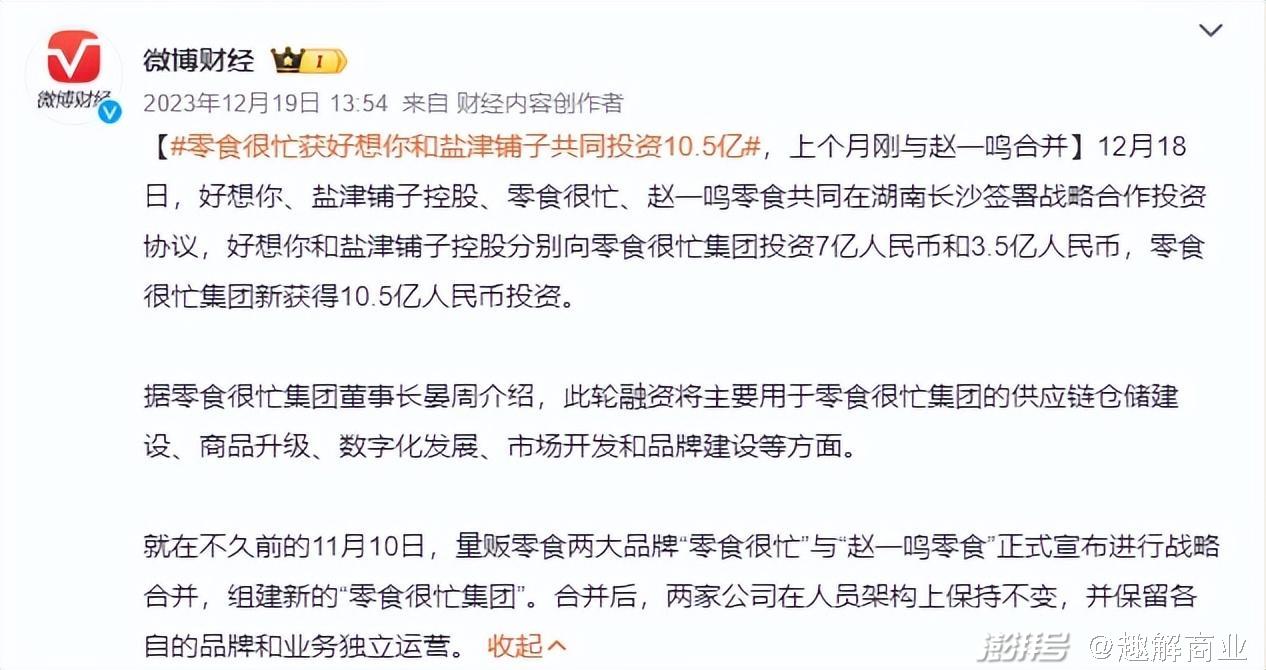

去年12月,好想你和鹽津鋪子控股分別向零食很忙集團投資7億元和3.5億元,成為繼零食很忙與趙一鳴零食合并之后又一大行業標志性事件。

圖片來源:微博截圖

三只松鼠則全面擁抱低價,并大力發展線上渠道;三只松鼠抖音電商團隊規模近300人,簽約食品類帶貨主播超6000多名。今年1月11日,三只松鼠在賈乃亮直播間銷售額破1.1億,成為抖音年貨節首個且唯一破億場次;線下,三只松鼠多款產品進駐零食很忙、趙一鳴零食全國門店,覆蓋數量達到七八千家。

休閑零食老牌玩家們紛紛“放下身段”,一邊通過降價來對抗量販零食玩家的侵食,一邊緊急布局線下量販渠道。

食品飲料及餐飲產業投資人陳小龍認為,未來,零食在高性比沖擊之后,會進行差異化創新迎來新的增長,部分無創新能力的零食企業,就會退出行業競爭。

03.狂飆“后遺癥”

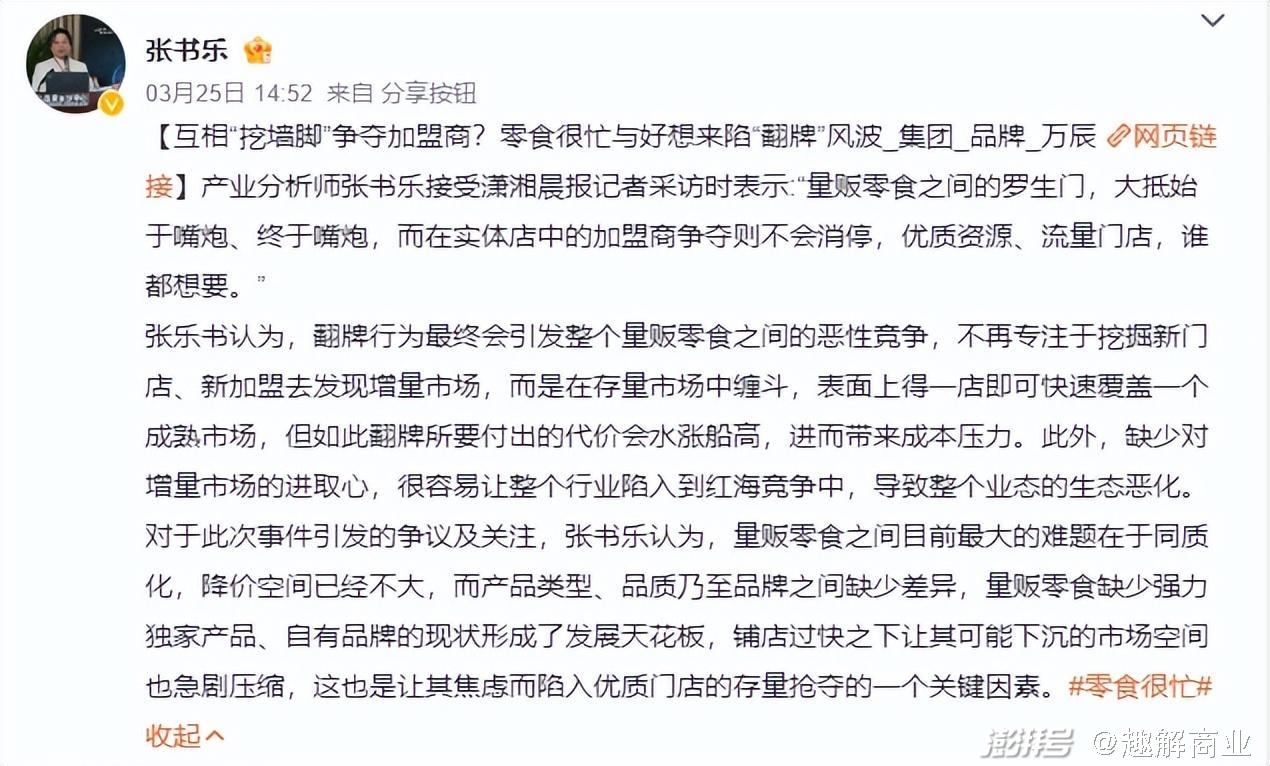

今年開始,萬辰系與趙一鳴兩個品牌已經短兵相接,被曝進行“翻牌”競爭。所謂的“翻牌”即品牌通過補貼、高價買店等方式,讓竟對品牌加盟商更換招牌,重新開業,成為自己公司旗下的加盟商。

根據自媒體“Tech星球”的報道,在社交平臺上,兩大品牌的加盟商們都“親自上陣”,抵制競對。

“根據業績最低20萬的補貼,再加上每個月進貨額有返租返利,邀請你們翻牌”,1月21日,零食很忙的湖南加盟商在社交平臺上曝光著錄音。該加盟商表示,在1月20日晚,自稱好想來(萬辰系)招商人員讓其翻牌。

而另一邊,在1月20日,有多位量販零食品牌來優品(萬辰系)加盟商在社交平臺上發布聯合聲明,抵制趙一鳴對其的“翻牌”行為。

圖片來源:抖音截圖

品牌之間的競爭已然突破下限,出現破壞行業生態的惡性競爭。其本質就是在這個新興市場,入場門檻低、幾乎沒有核心壁壘,眾多品牌都只是零食的“搬運工”,產品同質化嚴重,甚至不同品牌的代工廠可能都淪為一家,最終導致品牌之間無法通過更多的有效手段取勝。

圖片來源:微博截圖

另外,行業在經歷規模化快速擴張之后,也留下了隱患。

首先是食安紅線與供應鏈管控風險。零食量販店白牌產品售賣占比高,對于食品安全管控要求也更高,在黑貓關于各大零食品牌的投訴已成為重災區。

圖片來源:黑貓投訴截圖

其次,加盟商經營風險持續升高。量販零食本身就是一個低利潤的生意,招商證券報告顯示,量販零食店一般單店日銷1.2萬左右,毛利18%~22%,扣除租金3萬到4萬之后,單店單月盈利2萬-3萬左右,凈利潤約為5%~7%。

而在白熱化的價格戰中,部分加盟商靠犧牲利潤換市場,最終導致了虧損。在社交媒體平臺上,不乏各地加盟商訴苦的聲音,“加盟不到半年賠進去幾十萬”、“干虧錢、倒閉更虧錢”、“模式門檻極低,新開店也多,實在堅持不下去了”…還沒享受賽道紅利的加盟商們,有的已經成為了洶涌熱潮中率先被燃燒的燃料。

圖片來源:小紅書截圖

加盟商經營風險之外,企業自身經營風險似乎來的更加直接。

從財報數據來看,萬辰集團資產負債率持續升高接近紅線。2022年公司資產負債率為27.96%,2023年中報后增加至68.93%,在三季報后已經上升至74.86%,短期借款更是高達4.69億元,經營性現金流-6092萬元。與此同時,萬辰6000家店凈利率僅有1.65%,盈利能力堪憂。

缺錢的萬辰,真的有能力維持愈發激烈的市場競爭嗎?

圖片來源:百度股市通截圖

國聯證券研報中提到,這個行業能達到7萬家門店,但相比于茶飲市場,量販零食賽道應該很難出現多個萬店品牌。

過去,傳統零售零食效率太低、成本太高,給了零食量販行業顛覆的機會,從工廠、倉儲到終端門店再到消費者,量販零食重塑了價值鏈,縮短了整個交易的鏈條迎來爆發。

但伴隨著競爭加劇,未來優質位點和消費者需求也會達到天花板,新一輪“行業洗牌”之后一定會進入存量競爭。

圖片來源:罐頭圖庫

在中國食品產業分析師朱丹蓬看來,目前,休閑零食行業已經進入了全方位多維度的競爭,從以往的渠道、產品,升級到現在市場區位、人群以及供應鏈的競爭,也倒逼整個中國休閑零食產業結構升級。

未來,量販零食極致的性價比戰略,不僅需要上游的議價權,還需要物流的高效率、以及門店的高流轉;同時,龐大的門店規模也將對品牌的供應鏈和運營能力提出更高的要求。

“槍林彈雨”的零食賽道,最終誰能成為頭號贏家?現在還難見分曉。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司