- +1

虧損11億,陸道培,院士辦醫療也遇上市難

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的胡蘿卜

都說醫院是人生的起點也是終點。

陸道培醫療集團(簡稱“陸道培醫療”)這家由知名院士陸道培創立并命名的醫療集團,在血液病治療領域有著很高的聲譽,被不少患者認為是“血液病人最后的一站”。

可是雖然背靠陸道培院士這樣的行業頂流,陸道培醫療的發展卻并沒有讓人眼前一亮。從2012年成立至今十余年,并未能真正實現盈利,近3年多合計虧損超過11億元。在此之下,2023年1月3日,陸道培醫療首次遞表港交所,也以失敗告終。

稍作整理后,在7月5日,陸道培醫療再次向港交所發起沖擊。但是其難以讓人肯定的盈利能力,難以降低的銷售費率,在面對三級綜合醫院的激烈競爭,同時公司自身內部管理與合規又存在著諸多問題的情況下,陸道培醫療能否成功上市,還得打一個大大的問號。

一、虧損11億,何時扭虧?

白血病等血液病一直是非常棘手的疾病,直到上世紀50年代,都還是不治之癥。

中國工程院院士陸道培教授不僅開創了中國異基因骨髓移植事業的先河,也促進了造血干細胞移植事業在中國的迅速發展,在血液病研究領域有著極高的聲譽。

2012年,陸道培教授從學術走向商業化,創立了陸道培醫療的前身陸道培生物技術有限公司,后開辦實體醫院,提供各種血液病的臨床治療以及血液病特檢服務。根據弗若斯特沙利文的資料,2022年,以收入計算,陸道培醫療中國血液病醫療服務提供商中排名第一,市場占比達到6.4%。

有陸道培教授的光環,陸道培醫療也獲得了如淡馬錫、廈門建發、CBC集團及Investcorp等知名機構投資者的青睞,估值從2014年的2.59億元上升到2020年的49.50億元,翻了近20倍。

可即便含著金湯匙出生,一路上又花團錦簇,陸道培醫療也不得不面臨骨感的現實。

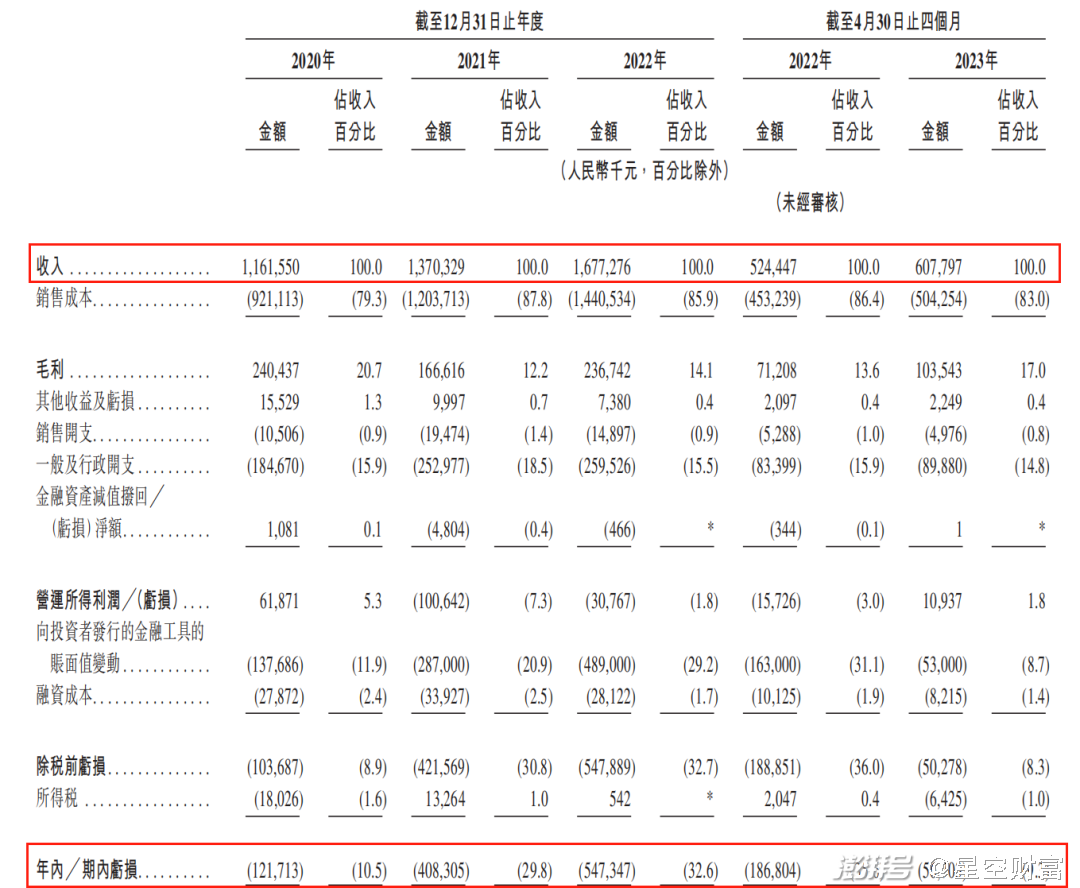

2020-2022年,陸道培醫療的收入分別為11.62億元、13.70億元和16.77億元,在2023年前四個月,陸道培醫療實現業務收入6.08億元,整體年復合增長率超過20%。但公司卻并未實現盈利。同期,公司虧損額分別達到1.2億元、4.1億元、5.5億元和0.6億元,合計虧損11.4億元。

近3年多陸道培醫療的收入與利潤情況 摘自《招股說明書》

盈利是企業長期生存發展的關鍵,不能盈利的企業不僅沒有足夠的抗風險能力,同時對投資者來講,也沒有持續投資的價值。

據悉,陸道培醫療目前旗下有三家開業的醫院和一家籌建中的醫院,分別是河北燕達陸道培醫院、北京陸道培醫院亦莊院區、北京陸道培醫院順義院區和上海陸道培醫院。

河北醫院是公司收入的主力軍,2022年河北醫院收入為11億元,占公司總收入比例為65.59%。而北京的兩個院區,雖然已經開業2年,但是整體營運情況并不理想,與此同時,由于順義院區的持續擴建及上海醫院的開業準備和首次運營,都需要大量的流動資金投入,進一步吞噬公司的現金流。連陸道培醫療自己都預測,2023年公司的凈虧損將會持續增加。

雖然收入在增長,但虧損卻在逐年增加,處在賠本賺吆喝狀態下的陸道培醫療,扭虧盈利之路似乎遙遙無期。

二、銷售成本率80%,競爭力岌岌可危

醫療行業由于各種費用開支較大,且占比相對較高,所以要想有凈利,必須維持著相對較高的毛利率。但是陸道培醫療的近年毛利率卻并不穩定。

2020年至2023年前四個月,陸道培醫療的毛利率分別為20.7%、12.2%、14.1%和17.0%,整體處于波動下滑的狀態。而同期,其銷售成本與收入的占比分別為79.3%、87.8%、85.9%和83.0%,基本一直運行在超80%的高位。

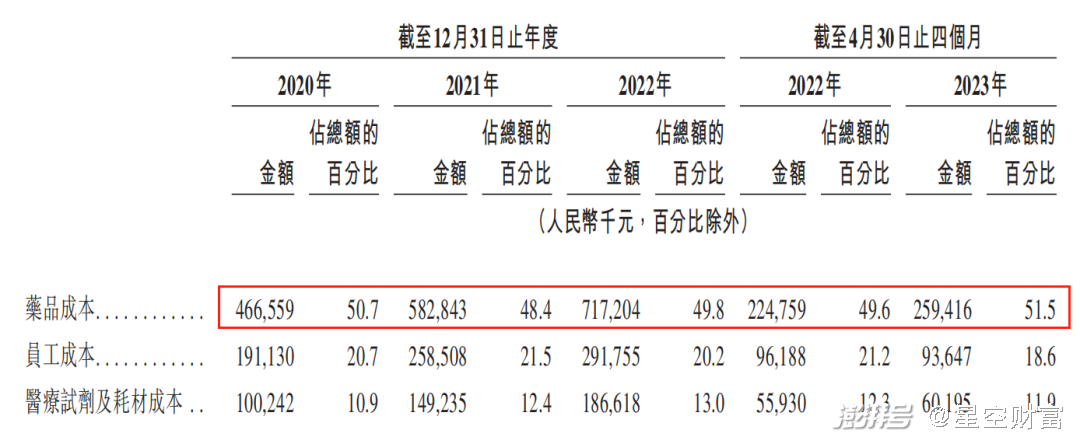

而通過《招股說明書》拆分其銷售成本構成可知,陸道培醫療的銷售成本主要由藥品成本、員工成本、醫療試劑及耗材成本、折舊及攤銷、臨床血液費用、外包成本等構成。而其中藥品成本占到銷售成本的50%左右,是絕對的大頭。

近3年多陸道培醫療的銷售成本構成情況 摘自《招股說明書》

而與主要競爭對手—大型三級公立綜合醫院相比,陸道培醫療在藥品采購環節以及一般住院服務方面存在著先天的劣勢。

大型三級公立醫院由于自身體量大,采購量多,所以議價能力強,能更好的降低采購成本。同時大型三級公立醫院由于在當地知名度、穩定性等方面有絕對的優勢,所以能夠以相對低的人工成本,吸引更多優質的人才,所以在未來的發展過程中,如果銷售成本無法得到有效控制并降低,陸道培醫療在技術方面的優勢,將會被經營劣勢所抹平。

在醫療行業,最過硬的優勢就是先進的技術。而先進技術的開拓需要大量的經費作為堅實后盾。陸道培醫療作為市場化的私營企業,相對大型三級公立醫院而言,資金短缺問題會更突出。

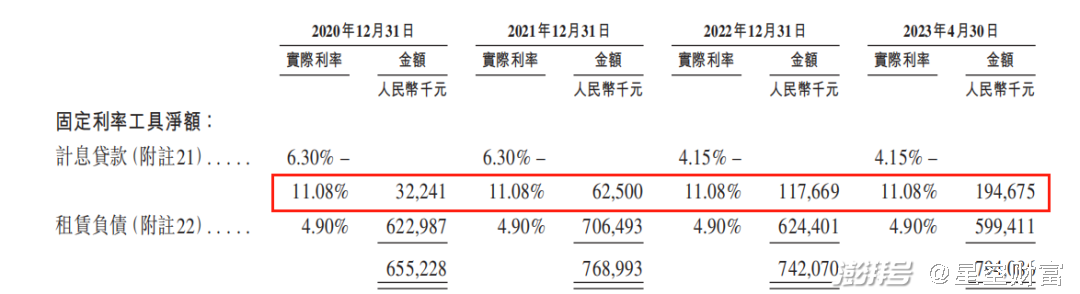

股東出于對回報率要求的考慮會審慎追加投資讓其大量投入研發,同時銀行又出于對借款本金安全性的考慮,而使用高借款利率,并限制資金使用用途。截至2023年4月底,陸道培醫療有近2億元的有息負債,利率高達11.08%。缺少了持續研發的陸道培醫療,能否保住現有的市場競爭地位還不好說。

近3年多陸道培醫療的貸款及利率情況 摘自《招股說明書》

而除了成本與資金問題外,陸道培醫療的內部合規性和經營管理上也存在著不小的紕漏。

三、合規漏洞,深陷糾紛

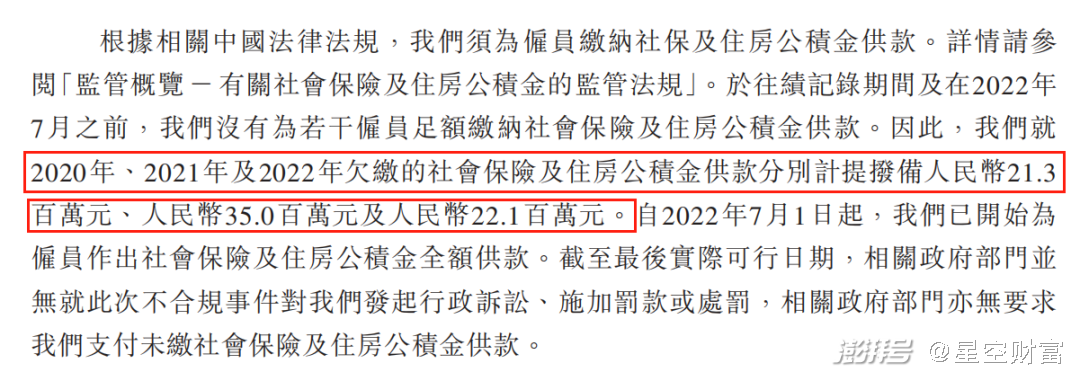

陸道培醫療一直存在著未給員工繳納足額社保以及公積金的情況。此舉導致陸道培醫療在2020年、2021年和2022年未曾繳納的保險與公積金分別撥備2130萬元、3500萬元和2210萬元,合計金額7840萬元。

陸道培醫療未足額繳納社保及公積金情況 摘自《招股說明書》

對于未足額繳納社保和公積金,陸道培醫療在《招股說明書》中表示,主要因為人力資源缺乏工作經驗,不熟悉地方法律法規。此說辭顯然是過于牽強,員工社保公積金繳納問題是公司人力資源部需要解決的最基本的問題之一。合規問題無小事,更何況是一家想要沖擊上市的企業。

而且陸道培醫療在《招股說明書》中也說到,公司無法保證不會受到任何罰款和其它處罰,這也有可能對公司財務造成不利影響。而如若真的受到處罰,那么公司的聲譽將會因此極大受損,聲譽對醫院的重要性大家心里都清楚。一家名聲不好的醫院,想要長久經營的可能性微乎其微。

除此以外,公司由于管理漏洞而導致的醫療糾紛與處罰也不在少數。

河北醫院曾由于未經家屬簽字同意,將不合規的“間充質干細胞”臨床輸注技術直接應用于臨床,被法院裁定賠償患者120萬元。2019年11月,又因為生產銷售違法制劑藥品,被三河市市監局罰款24.5萬元。2021年9月,河北醫院私自將患者可退款剩余藥品二次銷售,被監管機構罰沒款合計8.51萬元。

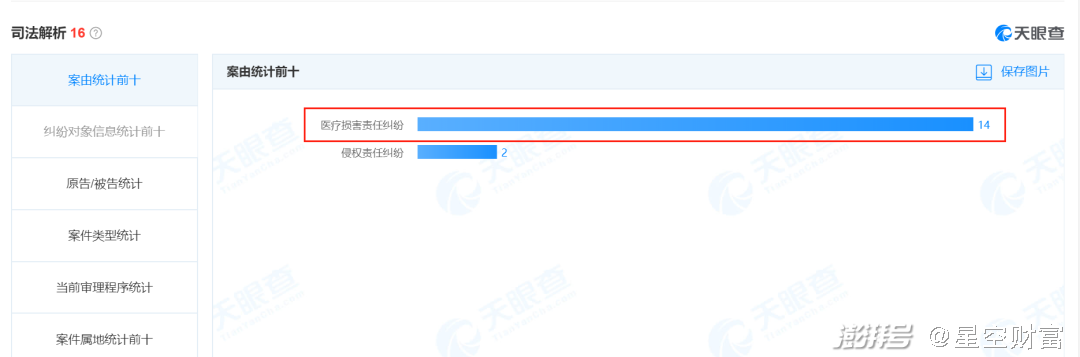

據天眼查信息顯示,河北醫院目前涉及的醫療損害責任糾紛有14起,而截至目前,陸道培醫療牽涉的糾紛賠償金額高達350萬元。

陸道培醫療涉訴情況 摘自天眼查

對于頻繁發生的醫療糾紛,公司如果不能妥善管理醫院醫生以及其它醫療人員行為,或將導致醫院受到處罰,進一步會對公司業務、品牌及經營業績造成重大不利影響。

院士辦醫,陸道培醫療有很高的起點,但如果僅僅是吃院士名聲的老本,而不在研發、內部管理、合規性管理、尋求持續盈利等方面下功夫,想要投資者為其IPO買單,著實困難。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司