- +1

廚房的消逝

文|清波

編輯|嚴(yán)小方

正文共計(jì)7207字

預(yù)計(jì)閱讀時(shí)間 7分鐘

預(yù)制菜到底更容易誕生于一個(gè)“美食之國(guó)”,還是更容易誕生于“美食荒漠”?

答案是:它只可能誕生于一個(gè)工業(yè)發(fā)達(dá)國(guó)家。預(yù)制菜,天然就是食品工業(yè)化和城市化的產(chǎn)物。

今天星船知造關(guān)于預(yù)制菜產(chǎn)業(yè)主要討論以下幾個(gè)問題:

●預(yù)制菜如何走上一條中國(guó)特色的飲食發(fā)展之路?

●哪三種經(jīng)濟(jì)形態(tài)讓預(yù)制菜在這個(gè)時(shí)代立上潮頭?

●產(chǎn)業(yè)鏈玩家分析及優(yōu)缺點(diǎn)。為什么盒馬、格力也要卷進(jìn)這個(gè)賽道?

●中國(guó)預(yù)制菜和日本經(jīng)濟(jì)有什么關(guān)系?

01 幾塊錢的料理包,如何走上中國(guó)特色的飲食發(fā)展道路

預(yù)制菜誕生于1940年的美國(guó)。美國(guó)西斯科(Sysco)公司搭乘這趟快車成為了全球最大食品供應(yīng)商。西斯科經(jīng)營(yíng)超過(guò)40萬(wàn)種商品,是這個(gè)行業(yè)當(dāng)之無(wú)愧的巨無(wú)霸企。也是我國(guó)很多供應(yīng)鏈企業(yè)的對(duì)標(biāo)對(duì)象。

進(jìn)入70年代末,隨著日本經(jīng)濟(jì)的快速發(fā)展,預(yù)制菜又在日本經(jīng)歷了20%以上的快速增長(zhǎng)。期間,日本最大的兩家預(yù)制菜公司神戶物產(chǎn)和日冷集團(tuán)誕生。前者主要從事食材生產(chǎn)、批發(fā)和零售,后者則通過(guò)海產(chǎn)起家,重點(diǎn)發(fā)展冷凍預(yù)制菜和冷鏈物流。

在中國(guó),預(yù)制菜其實(shí)是個(gè)大類名,也不算什么新概念。

90年代綠皮車上的八寶粥、三全做出的中國(guó)第一粒速凍湯圓、今天外賣或餐館里由10塊錢的料理包搖身變?yōu)闊釟怛v騰的酸菜魚、麻婆豆腐——都是預(yù)制菜的分支。

說(shuō)到這里,預(yù)制菜定義中的三段式結(jié)構(gòu)便躍然紙上了:

一是以一種或多種農(nóng)產(chǎn)品為原材料;

二是通過(guò)標(biāo)準(zhǔn)化流程,以工業(yè)或半工業(yè)化的手段生產(chǎn)出;

三是為了方便人們食用,以預(yù)包裝的形式把菜肴做成了成品或半成品。

中國(guó)預(yù)制菜在時(shí)代的框架和進(jìn)程中,走過(guò)了五個(gè)階段——

第一階段:洋快餐的流行

90年代。以上海浦東大開發(fā)為代表的第一輪城市化進(jìn)程持續(xù)展開。

走進(jìn)當(dāng)時(shí)城市最好地段街角處的麥當(dāng)勞、肯德基,你會(huì)看到一副完全不同于今日的景象:時(shí)髦的約會(huì)男女、辦10歲生日宴的小學(xué)生、剛走出國(guó)有工廠大門,在未知的資本洋流中躍躍欲試的才俊、賣保險(xiǎn)的青年。

伴隨著麥當(dāng)勞、肯德基和其他洋快餐的入駐及風(fēng)靡,中國(guó)開始出現(xiàn)凈菜配送加工廠。1995年,中國(guó)第一家預(yù)制菜企業(yè)成立,中國(guó)預(yù)制菜行業(yè)起步。

2000年后,深加工半成品菜企業(yè)涌現(xiàn),行業(yè)日趨成熟。

第二階段:集團(tuán)作戰(zhàn)

2001年,中國(guó)預(yù)制菜行業(yè)進(jìn)入新時(shí)代,以杭州奧特斯、加默斯藍(lán)、德迅預(yù)制菜集團(tuán)等企業(yè)為代表,眾多業(yè)內(nèi)企業(yè)成立,競(jìng)跑賽道和流通渠道都得以拓寬。

第三階段:中央廚房的助推

2010年,餐飲連鎖化加快,相比傳統(tǒng)餐飲店,連鎖餐飲品牌對(duì)旗下各門店出品菜肴的穩(wěn)定性要求更高,預(yù)制菜在B(商家)端的需求逐步打開,行業(yè)進(jìn)入快速發(fā)展期。

大娘水餃、永和大王等大型連鎖餐飲品牌選擇建設(shè)中央廚房來(lái)打造標(biāo)準(zhǔn)化菜品。但其門檻相對(duì)較高,小型連鎖餐飲企業(yè)難負(fù)擔(dān),只能通過(guò)采購(gòu)預(yù)制菜到門店進(jìn)行二次加熱的方式來(lái)實(shí)現(xiàn)菜品口味的統(tǒng)一。

第四階段:顛覆者的出現(xiàn)

2014年,中國(guó)迅速形成全球規(guī)模領(lǐng)先的外賣市場(chǎng),促成了預(yù)制菜行業(yè)第二波熱潮的出現(xiàn)。

為了在更短時(shí)間內(nèi)制作出標(biāo)準(zhǔn)化的食物,越來(lái)越多商家把預(yù)制菜作為首選。城市再次出現(xiàn)新的奇觀:不同的商場(chǎng),卻有一模一樣的美食區(qū)域。千姿百態(tài)的餐廳,端上一模一樣的菜品。外賣平臺(tái)上兩家相隔十公里的店鋪,送出了一模一樣的爆炒腰花。

僅僅數(shù)年,預(yù)制菜就通過(guò)B端客戶全面占領(lǐng)大小餐企的堂食、外賣場(chǎng)景。

華映資本的投資人說(shuō),中餐有廚師的,都不投。

第五階段:2020的快車道

新冠疫情再次將預(yù)制菜送上發(fā)展快車道,居家隔離和停止堂食等措施間接拉動(dòng)了餐飲外賣以及居家做飯的需求,居民對(duì)預(yù)制菜的需求同步激增,C(客戶)端市場(chǎng)就此大幅打開。

2023年4月統(tǒng)計(jì)數(shù)據(jù):

中國(guó)預(yù)制菜市場(chǎng)B端與C端需求比例接近7:3,呈現(xiàn)出由B端集采向C端零售消費(fèi),一線城市向下沉城市快速滲透的趨勢(shì)。

而僅僅在半年前的2022年11月,這個(gè)比例還是8:2。

02 預(yù)制菜,為何在這個(gè)時(shí)代立上潮頭?

1984年,《中國(guó)青年報(bào)》刊登了一篇《最受歡迎的職業(yè)評(píng)選》:第一名,出租車司機(jī)。第二名,個(gè)體戶。第三名,廚師。倒數(shù)前三則是:科學(xué)家、醫(yī)生、教師。

星船知造寫作過(guò)的“星期六工程師”就誕生于這股知識(shí)分子下海經(jīng)商的浪潮中。

今天,預(yù)制菜能成為萬(wàn)億資本賽道,也和當(dāng)下的時(shí)代軌跡密不可分。以下幾種經(jīng)濟(jì)形態(tài)也是預(yù)制菜成為這個(gè)時(shí)代寵兒的因素:

一種是小規(guī)模家庭(家庭規(guī)模小型化)經(jīng)濟(jì)。

第七次全國(guó)人口普查數(shù)據(jù)顯示,2020年中國(guó)(大陸地區(qū))平均家庭戶規(guī)模為2.62人,比2010年的3.10人減少了0.48人,跌破“三口之家”的數(shù)量底線。

家庭戶的概念,是指以“具有血緣、婚姻或收養(yǎng)關(guān)系”立戶。回望過(guò)去的半個(gè)世紀(jì),中國(guó)家庭戶的規(guī)模一路下滑,從此前常談及的“三口之家”向“2人家庭”過(guò)渡,這無(wú)疑是深刻的社會(huì)變遷。

統(tǒng)計(jì)數(shù)字還顯示:與2013年相比,2021年的結(jié)婚數(shù)減少43%,中國(guó)的結(jié)婚率從2013年的9.88‰下降到2021年的5.41‰。

2021年全國(guó)出生人口1062萬(wàn)人,出生率7.52‰,人口凈增長(zhǎng)48萬(wàn),這是自2017年以來(lái),中國(guó)出生人口連續(xù)五年下降,出生人口和出生率均創(chuàng)下1949年以來(lái)新低。

source:unsplash

相較于大家庭來(lái)說(shuō),小型家庭的勞動(dòng)成本更高,一日三餐簡(jiǎn)單化、便捷化的需求上升。同時(shí)經(jīng)濟(jì)發(fā)展帶動(dòng)人均可支配收入的提升,但也擠壓了休閑時(shí)間,比如996,一天被工作、工作相關(guān)和通勤所占據(jù),哪里還有精力準(zhǔn)備三餐呢?

預(yù)制菜就會(huì)成為除外賣之外的另一重要選項(xiàng)。

第二種是“懶人”經(jīng)濟(jì)。

某社交平臺(tái)上有個(gè)熱門貼。“為什么中國(guó)老年人愿意把一整天的時(shí)間花在準(zhǔn)備三頓飯上?”

越來(lái)越多的年輕一代一不甘心,二不情愿把時(shí)間精力花在燒菜做飯上。反正打開手機(jī)就有的吃,動(dòng)動(dòng)手指就不會(huì)餓著,粗獷些的叫個(gè)外賣,精細(xì)點(diǎn)的買個(gè)凈菜,想要省錢的就來(lái)個(gè)方便面,喝個(gè)八寶粥。瀟灑地從充滿油煙氣的燒飯工作中解放出來(lái),實(shí)現(xiàn)吃飯自由。

第三種是“單身經(jīng)濟(jì)”。國(guó)家統(tǒng)計(jì)局預(yù)測(cè),到2030年,我國(guó)獨(dú)居人口數(shù)量或?qū)⑦_(dá)到1.5—2億。其中相當(dāng)一部分的單身一族具備一定消費(fèi)能力,同時(shí)對(duì)食物有相當(dāng)要求,不會(huì)屈就于果腹吃飽,而是要吃精、吃好、吃營(yíng)養(yǎng)、吃健康。預(yù)制菜中即配的凈菜,輕食的沙拉,即烹的海鮮魚蝦、高蛋白的牛羊肉類等,會(huì)成為這個(gè)群體消費(fèi)的主流。

source:pixabay

03 為什么盒馬、格力都卷進(jìn)這個(gè)賽道?

有鑒于上述幾條理由,近年預(yù)制菜賽道不僅吸引越來(lái)越多業(yè)內(nèi)參與者,也招徠蜂擁而至的各路場(chǎng)外基金資本。

截至2021年年初,國(guó)內(nèi)有7萬(wàn)余家企業(yè)名稱或者經(jīng)營(yíng)范圍包含“預(yù)制菜、預(yù)制菜食品、即食、凈菜”的預(yù)制菜的相關(guān)企業(yè),其中,56.6%相關(guān)企業(yè)成立時(shí)間于近5年之內(nèi)。至2022年年初,A股與預(yù)制菜相關(guān)的上市企業(yè)有19家,愛燒飯、鍋圈、三餐有料等10余個(gè)預(yù)制菜品牌在一年內(nèi)接連獲得融資,最高的融資額破億,不乏經(jīng)緯中國(guó)、紅杉資本、青松基金等資本身影。

C端預(yù)制菜市場(chǎng)規(guī)模亦水漲船高:

相關(guān)數(shù)據(jù)顯示,2021年國(guó)內(nèi)預(yù)制菜市場(chǎng)規(guī)模為3459億元,同比增長(zhǎng)19.8%;

2022年預(yù)制菜市場(chǎng)產(chǎn)業(yè)規(guī)模達(dá)到4196億元,53.6%的國(guó)內(nèi)消費(fèi)者消費(fèi)預(yù)制菜的次數(shù)增多;

預(yù)計(jì)到2026年預(yù)制菜產(chǎn)業(yè)規(guī)模將跨入萬(wàn)億級(jí)別,達(dá)到10720億元。

目前國(guó)內(nèi)有8萬(wàn)家左右的預(yù)制菜相關(guān)企業(yè),而且已經(jīng)從最初大量活躍于B端餐飲業(yè)轉(zhuǎn)變成現(xiàn)在直接面向C端消費(fèi)者。

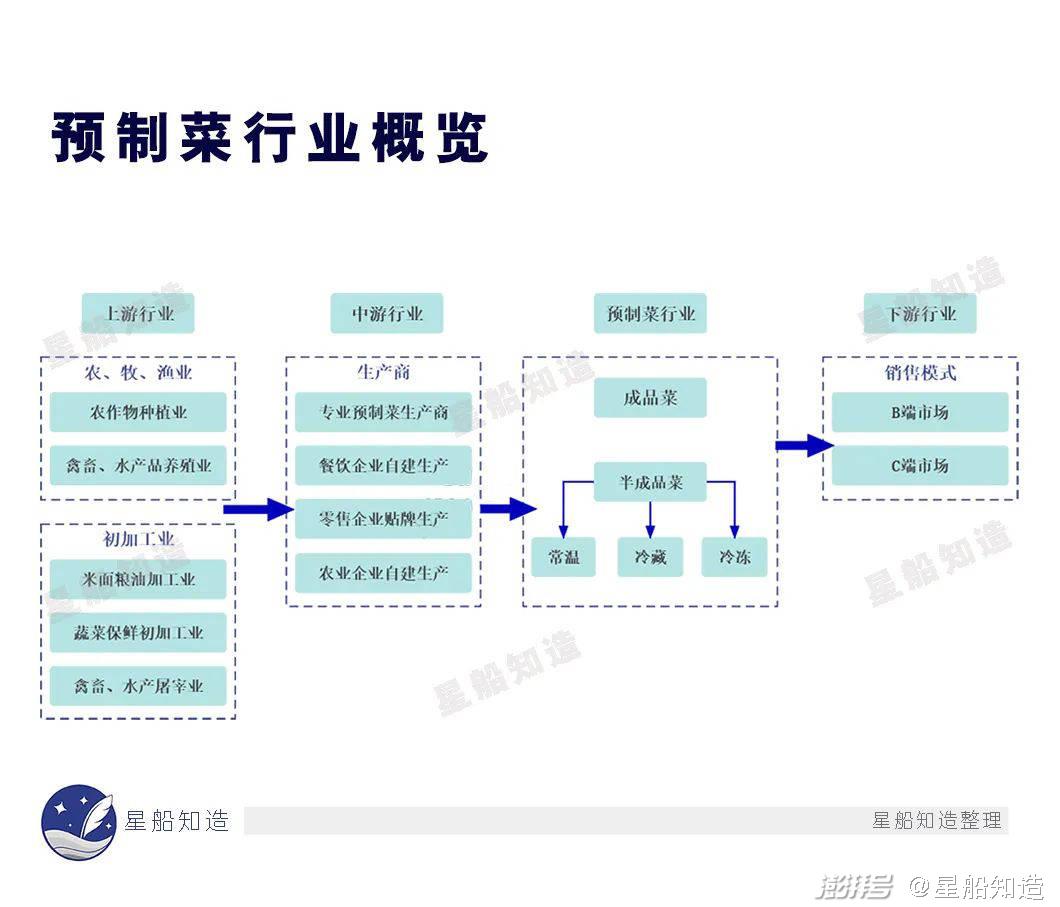

說(shuō)到終端的B端、C端消費(fèi),就必須來(lái)分析一下預(yù)制菜的整條產(chǎn)業(yè)鏈狀況

點(diǎn)擊圖片可放大

上游:預(yù)制菜原材料供應(yīng)商——價(jià)格波動(dòng)較大

預(yù)制菜產(chǎn)業(yè)鏈的上游主要以基礎(chǔ)農(nóng)產(chǎn)品為主,包括蔬菜種植業(yè)、水產(chǎn)養(yǎng)殖業(yè)、畜禽養(yǎng)殖業(yè)、調(diào)味生產(chǎn)等,整體分布較為分散。農(nóng)業(yè)企業(yè)依托原材料優(yōu)勢(shì)和渠道積累,具備先天優(yōu)勢(shì),常布局預(yù)制菜業(yè)務(wù),如圣農(nóng)、正大、新希望等。通過(guò)與農(nóng)戶合作、自建農(nóng)場(chǎng)、參控股農(nóng)業(yè)子公司等形式,保證原材料品質(zhì)和供應(yīng)。

受到供需及氣候、產(chǎn)地等因素的影響,初級(jí)農(nóng)產(chǎn)品原料的價(jià)格波動(dòng)較大,主材、輔材及調(diào)味品等直接原材料投入占預(yù)制菜產(chǎn)品總成本的比重也相對(duì)較大。因而其價(jià)格波動(dòng)對(duì)預(yù)制菜成本影響較大,最終會(huì)影響到預(yù)制菜行業(yè)的盈利水平。如行業(yè)龍頭味知香,預(yù)制菜直接原材料成本占總成本比例近91%。

有實(shí)力的中游廠商也會(huì)介入上游環(huán)節(jié)。因此,預(yù)制菜行業(yè)的發(fā)展正快速推動(dòng)上游種植/養(yǎng)殖產(chǎn)業(yè)化、標(biāo)準(zhǔn)化和集約化并反哺下游生產(chǎn)廠商。

中游:預(yù)制菜生產(chǎn)商——內(nèi)卷加劇

預(yù)制菜產(chǎn)業(yè)鏈的中游生產(chǎn)環(huán)節(jié)多樣,主要涉及專業(yè)預(yù)制菜廠商(含速凍食品商)、餐飲企業(yè)自建中央廚房、上游農(nóng)業(yè)企業(yè)、部分零售型企業(yè)等。

企查查數(shù)據(jù)顯示截至2022年12月29日,我國(guó)現(xiàn)存預(yù)制菜相關(guān)企業(yè)7.59萬(wàn)家。近10年來(lái),我國(guó)預(yù)制菜相關(guān)企業(yè)注冊(cè)量整體呈上升趨勢(shì)。

2020年預(yù)制菜相關(guān)企業(yè)的增長(zhǎng)勢(shì)頭最猛,2021年和2022年增速下滑(2019年新增1.28萬(wàn)家,2020年新增1.29萬(wàn)家,2021年新增4212家,2022年新增3470家)。預(yù)制菜行業(yè)在餐飲變革和居家消費(fèi)的推動(dòng)下迎來(lái)行業(yè)風(fēng)口,入局者增多,競(jìng)爭(zhēng)進(jìn)一步加劇。

冷鏈產(chǎn)業(yè)更多內(nèi)容請(qǐng)點(diǎn)擊星船知造《一批投資人和企業(yè)已經(jīng)走在前面了,這個(gè)水下賽道的春天來(lái)了》。

下游:三產(chǎn)融合和鄉(xiāng)村振興

預(yù)制菜產(chǎn)業(yè)下游主要是以B端為主、C端為輔的消費(fèi)結(jié)構(gòu)。

B端方面,大型商超及餐飲酒店承擔(dān)渠道重要角色,餐飲酒店是預(yù)制菜消費(fèi)的主賽道;C端方面,大型商超、便利店、生鮮超市、外賣等直接觸達(dá)消費(fèi)者,是預(yù)制菜銷售的重要渠道。

盒馬等新零售和電商直播平臺(tái)正在刺激C端消費(fèi)新活力。

表面看,是為人們提供更便捷的飲食。但同時(shí)可以更好實(shí)現(xiàn)三產(chǎn)融合。說(shuō)到底,預(yù)制菜是一頭連接著田間地頭,大棚農(nóng)莊,另一頭連接著萬(wàn)戶千家,餐桌碗碟的新型工業(yè)化(或半工業(yè)化)產(chǎn)品。

從國(guó)家宏觀戰(zhàn)略的角度來(lái)看,是推進(jìn)一二三產(chǎn)業(yè)融合發(fā)展、滿足消費(fèi)可持續(xù)升級(jí)、關(guān)系飲食健康安全的重要產(chǎn)業(yè)。

今年2月,2023年中央一號(hào)文件發(fā)布,部署全年“三農(nóng)”重點(diǎn)工作。

文件第十九條“培育鄉(xiāng)村新產(chǎn)業(yè)新業(yè)態(tài)”中提到:“提升凈菜、中央廚房等產(chǎn)業(yè)標(biāo)準(zhǔn)化和規(guī)范化水平。培育發(fā)展預(yù)制菜產(chǎn)業(yè)。”是預(yù)制菜有史以來(lái)第一次被正式寫入中央一號(hào)文件。

綜上可知,預(yù)制菜的上中下游產(chǎn)業(yè)鏈其實(shí)是個(gè)第一產(chǎn)業(yè)(農(nóng)業(yè))+第二產(chǎn)業(yè)(制造業(yè))+第三產(chǎn)業(yè)(商業(yè)+運(yùn)輸業(yè)+服務(wù)業(yè))的混搭組合。在食品安全,人民健康這條不可逾越的紅線上,各條鏈上的企業(yè)通力配合,無(wú)縫對(duì)接,才能做到萬(wàn)無(wú)一失。

source:pixabay

上游玩家一般具備成本、渠道上的優(yōu)勢(shì),但在產(chǎn)品研發(fā)能力、品牌力等方面相對(duì)薄弱;

中游生產(chǎn)環(huán)節(jié)的玩家多樣,產(chǎn)品、品牌、盈利能力的差異性非常之大;

下游玩家的品牌力和運(yùn)營(yíng)能力相對(duì)較強(qiáng)。

只要鏈上的企業(yè)具備足夠?qū)嵙Γ涂煽缃缃?jīng)營(yíng),甚至打通整條產(chǎn)業(yè)鏈。由此也就不難解釋為什么處于下游零售端的盒馬會(huì)利用自身的中央廚房、品牌運(yùn)營(yíng)能力等優(yōu)勢(shì)切入產(chǎn)業(yè)鏈的中游,成為預(yù)制菜的生產(chǎn)商;而下游設(shè)備供應(yīng)商的格力也可以通過(guò)跨界經(jīng)營(yíng),強(qiáng)強(qiáng)聯(lián)手,直接推動(dòng)冷凍冷藏裝備與預(yù)制菜產(chǎn)業(yè)的融合。

source:unsplash

預(yù)制菜產(chǎn)業(yè)目前主要存在以下短板:

●食品安全隱患。正規(guī)廠家采用機(jī)械化量產(chǎn)的方式生產(chǎn)的預(yù)制菜,品質(zhì)是可控的。但部分預(yù)制菜也可能出現(xiàn)變質(zhì)腐敗、食材不新鮮、過(guò)期等現(xiàn)象。應(yīng)有的冷鏈環(huán)節(jié)缺失,也帶來(lái)一定隱患。同時(shí)存在標(biāo)識(shí)信息不詳?shù)那闆r。

●味道滿意度低。預(yù)制菜能帶給人烹飪的成就感,但為延長(zhǎng)保質(zhì)期,加入過(guò)量調(diào)味品,影響口感。

中國(guó)地大物博,民族眾多,東西南北的口味差異巨大。單一品種預(yù)制菜的醬料通常固定不變,無(wú)法實(shí)現(xiàn)足夠的差異化。

二次加熱導(dǎo)致口感缺失。

●運(yùn)輸配送相對(duì)困難。通過(guò)線上渠道訂購(gòu)預(yù)制菜品,線下提貨與物流配送是重要環(huán)節(jié)。相關(guān)調(diào)查數(shù)據(jù)顯示,超八成消費(fèi)者表示在提貨過(guò)程中遇到問題。食物有“賞味期限”,盡管沒變質(zhì),但味道已經(jīng)不好了。

04 中日預(yù)制菜發(fā)展軌跡,或呈相似路徑

第一,中國(guó)和日本都以米面為主食。食材選用上的同源性和消費(fèi)習(xí)慣上的趨同性讓預(yù)制菜在品種類別和烹飪方式上有了相同的基礎(chǔ)。

第二,較相似的城鎮(zhèn)化進(jìn)程軌跡。兩者雖有時(shí)間差,但趨勢(shì)基本相近。

1960年,大批日本青年去城市企業(yè)打工,到70年代逐步放緩,日本城鎮(zhèn)化率在1990年達(dá)到77.4%;1996年時(shí),中國(guó)城鎮(zhèn)化率達(dá)到30%。截至2022年底,常住人口的城鎮(zhèn)化率是65.22%,相對(duì)于2010年上升了15.27個(gè)百分點(diǎn)。

第三,兩個(gè)國(guó)家的家庭規(guī)模都走向小型化。日本平均每戶規(guī)模從1970年的3.4人/戶,下降到1990年的2.99人/戶。中國(guó)的家庭規(guī)模也從2000年的3.44人/戶,下降到2000年的2.62人/戶

通過(guò)以上的對(duì)比分析,日本預(yù)制菜走過(guò)的道路,中國(guó)預(yù)制菜也有可能會(huì)走上一段。

首先是速凍食品會(huì)領(lǐng)先于其他品種更被消費(fèi)者接受。

早期日本預(yù)制菜中占比最大、最具代表性的就是速凍食品。目前,日本已成全球速凍食品第三大消費(fèi)市場(chǎng)、亞洲第一大消費(fèi)市場(chǎng),年消費(fèi)量超過(guò)300萬(wàn)噸,速凍食品品種早就超過(guò)3000種,烹飪調(diào)制食品多達(dá)2400余種。

source:unsplash

隨著消費(fèi)習(xí)慣、人口結(jié)構(gòu)、冷鏈運(yùn)輸技術(shù)水平提高等因素影響,我國(guó)速凍食品行業(yè)市場(chǎng)規(guī)模近幾年穩(wěn)步增長(zhǎng)。我國(guó)速凍食品行業(yè)的市場(chǎng)規(guī)模從2013年的649.8億元增加到了2021年的1755億元,年均復(fù)合增速13.22%。

2021年我國(guó)速凍食品行業(yè)市場(chǎng)規(guī)模實(shí)現(xiàn)快速增長(zhǎng),市場(chǎng)規(guī)模1755億元,同比增長(zhǎng)25.99%。預(yù)計(jì)未來(lái)幾年我國(guó)速凍食品市場(chǎng)延續(xù)增長(zhǎng)態(tài)勢(shì)。

推動(dòng)我國(guó)速凍食品市場(chǎng)規(guī)模增長(zhǎng)的因素主要包括品類多元化、消費(fèi)升級(jí)、需求增加、冷鏈技術(shù)提高等。

source:pexels

其次是預(yù)制菜的終端市場(chǎng)正由最初的“B端遠(yuǎn)大于C端”向C端逐步增加,B端比例縮小轉(zhuǎn)化。

1970年后,肯德基、麥當(dāng)勞等連鎖餐飲品牌進(jìn)入日本市場(chǎng),餐飲連鎖化率從1986年的6.5%增至1997年的11.5%,同時(shí)房租、人工成本上升。在標(biāo)準(zhǔn)化和降本增效驅(qū)動(dòng)下,B端使用預(yù)制菜的需求增長(zhǎng)。

之后日本經(jīng)濟(jì)進(jìn)入穩(wěn)定增長(zhǎng)期,消費(fèi)者外出就餐增多,外食率從1975年的27.8%增長(zhǎng)至1997年的39.7%。1975年日本電冰箱普及率達(dá)到96%,1990年日本微波爐普及率達(dá)到70%,為C端預(yù)制菜市場(chǎng)奠定了基礎(chǔ)。

到上世紀(jì)90年代,日本居民外出就餐需求減少,餐飲行業(yè)增長(zhǎng)停滯,導(dǎo)致預(yù)制菜的B端需求增長(zhǎng)停滯。但預(yù)制菜C端整體增速反而有所提升,部分應(yīng)用了新技術(shù)的細(xì)分產(chǎn)品的復(fù)合年均增長(zhǎng)率超過(guò)10%。

這一方面是因?yàn)橄M(fèi)者對(duì)餐飲便捷化的需求并未改變,另一方面是由于日本家庭單元更趨小型化、老齡化。

source:pixabay

之后日本正式步入老齡化社會(huì),單身人口增加。此時(shí)B端不再是速凍食品主銷的渠道,取而代之的是,在單身社會(huì)中,年輕人傾向于自己在家快捷烹飪,直接購(gòu)買預(yù)制菜。

2021年,日本家庭端的預(yù)制菜產(chǎn)量已經(jīng)超過(guò)了餐飲端。冷凍預(yù)制菜的產(chǎn)量占到日本冷凍食品總產(chǎn)值的90%。

中國(guó)的情況呢?

國(guó)內(nèi)預(yù)制菜在B端的需求差不多是從2010年開始的。在那個(gè)時(shí)期,餐飲市場(chǎng)推動(dòng)連鎖化進(jìn)程,連鎖餐飲品牌對(duì)旗下各門店出品菜肴的穩(wěn)定性要求相比傳統(tǒng)餐飲店更高,全部由廚師制作難以保證。且人工成本的快速上升也促使行業(yè)提高供應(yīng)鏈效率,降低對(duì)廚師的依賴性。

2014年外賣行業(yè)出現(xiàn)后,外賣配送速度成為消費(fèi)者選擇的重要參考依據(jù)。店家如果要在20分鐘內(nèi)以更低的成本完成穩(wěn)定品質(zhì),預(yù)制菜是相比人工更好的選擇。大量小B端客戶開始使用預(yù)制菜產(chǎn)品,行業(yè)迎來(lái)第二次興起。

長(zhǎng)遠(yuǎn)看,隨著消費(fèi)升級(jí),人們更看重體驗(yàn)感和便捷性,疊加身懷做飯絕技的群體占比下降——預(yù)制菜的接受度將進(jìn)一步提升。

source:可口可樂廣告

2020年,中國(guó)人均冷凍食品消費(fèi)量約3.7千克,而日本人均冷凍食品消費(fèi)量是中國(guó)的6倍,歐美國(guó)家是中國(guó)的10倍。以此看來(lái),保守估計(jì)中國(guó)冷凍食品的消費(fèi)或還有3倍以上的增長(zhǎng)空間。

如此綜合來(lái)看,即便中國(guó)不會(huì)像日本那樣,形成C端持平甚至反超B端的情況,但C端比例不斷上升,B端優(yōu)勢(shì)逐步消減應(yīng)是不爭(zhēng)的事實(shí)。

source:unsplash

尾聲

通過(guò)上文的分析,相信沒有人再會(huì)懷疑預(yù)制菜這條萬(wàn)億賽道在中國(guó)發(fā)展壯大的前景。不過(guò),若想進(jìn)入更多消費(fèi)者的餐桌,以下幾點(diǎn)是產(chǎn)業(yè)亟待解決的問題。

出臺(tái)國(guó)家標(biāo)準(zhǔn)

2022年,廣東率先立項(xiàng)制定了預(yù)制菜五項(xiàng)基礎(chǔ)性關(guān)鍵性地方標(biāo)準(zhǔn)。這個(gè)先于國(guó)標(biāo)出臺(tái)的地標(biāo),想必會(huì)是預(yù)制菜這個(gè)產(chǎn)業(yè)國(guó)家標(biāo)準(zhǔn)正式推出前的試金石。而當(dāng)2023年的中央一號(hào)文件確立了預(yù)制菜的重要地位之后,要引導(dǎo)這個(gè)產(chǎn)業(yè)走上更加規(guī)范、健康、有序、標(biāo)準(zhǔn)的康莊大道,國(guó)家標(biāo)準(zhǔn)的盡快推出,是頭等大事。

加強(qiáng)政府監(jiān)管

從法律的層面講,有法可依,執(zhí)法必嚴(yán)是法制社會(huì)的重要標(biāo)志。有了國(guó)家、地方和行業(yè)的標(biāo)準(zhǔn)之后,如何保證其嚴(yán)格執(zhí)行,同樣是預(yù)制菜產(chǎn)業(yè)能夠健康、穩(wěn)定發(fā)展的重要保障。政府,作為市場(chǎng)經(jīng)濟(jì)的看門人,市場(chǎng)秩序的監(jiān)管者,肩負(fù)讓預(yù)制菜產(chǎn)業(yè)的實(shí)際運(yùn)營(yíng)者與終端消費(fèi)者合法、合理、合規(guī)地承擔(dān)各自責(zé)任,履行各自義務(wù)的責(zé)任。

企業(yè)從嚴(yán)執(zhí)行

有了法律,標(biāo)準(zhǔn)和監(jiān)管,企業(yè)的責(zé)任就是嚴(yán)格、規(guī)范地執(zhí)行。一般而言,企業(yè)自身的標(biāo)準(zhǔn)應(yīng)該是高于行標(biāo)和國(guó)標(biāo)的。不過(guò),有鑒于預(yù)制菜產(chǎn)業(yè)的復(fù)雜性和多樣性,即便國(guó)家標(biāo)準(zhǔn)能夠盡早出臺(tái),也并不意味著可以一個(gè)標(biāo)準(zhǔn)就能夠包羅萬(wàn)象,包打天下。企業(yè)家身上還必須流淌著道德的血液。

冷鏈多點(diǎn)介入

只要成本允許,冷鏈技術(shù)在預(yù)制菜產(chǎn)品上的大規(guī)模應(yīng)用,可減少該類商品由于保鮮不當(dāng)造成的浪費(fèi)。尤其是像即熱、即煮、即配這樣的預(yù)制菜產(chǎn)品,實(shí)施全程冷鏈的話,無(wú)論在增加口感還是在減少浪費(fèi)方面,一定皆大歡喜。

科技解決保鮮

如果無(wú)法做到全程冷鏈配送和保管,那么依靠科技進(jìn)步,攻克預(yù)制菜常溫保鮮的難題,是更好的解決之道。

即便是標(biāo)準(zhǔn)允許劑量的食品防腐劑,對(duì)消費(fèi)者而言,也是不受待見的。相反,如果可以把更先進(jìn)的保鮮技術(shù),比如鮮牛奶罐裝等,全面取代防腐劑應(yīng)用到預(yù)制菜的保鮮上,會(huì)讓產(chǎn)業(yè)的消費(fèi)能級(jí)躍上更高臺(tái)階。

產(chǎn)品溯源保證

就如五星級(jí)酒店的食材那樣,其產(chǎn)自哪里,誰(shuí)做的運(yùn)輸,哪家做的切配,最后誰(shuí)燒的菜,上的桌,全程溯源,一目了然。預(yù)制菜的未來(lái)也應(yīng)該這樣。

按需調(diào)整配料

中華美食博大精深,一方水土養(yǎng)成一方胃。一種口味的魚香肉絲,是無(wú)法讓所有消費(fèi)者都滿意的。哪怕是同一種的預(yù)制菜商品,也應(yīng)根據(jù)不同人群的口味,在各種配料的比例,調(diào)味的配比上,形成同食材不同調(diào)料的不同組合,以滿足多層次、多維度人群的需求。

source:unsplash

鍋氣的消失是時(shí)代大周期下的必然。工業(yè)化道路上,大規(guī)模標(biāo)準(zhǔn)化生產(chǎn)總是會(huì)取代小規(guī)模作坊和手藝活。以及最重要的——你越來(lái)越忙了。

本文基于訪談及公開資料寫作,不構(gòu)成任何投資建議

本文為星船知造原創(chuàng)內(nèi)容

未經(jīng)授權(quán),禁止轉(zhuǎn)載

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司