- +1

德州扒雞|沖刺A股,走不出的山東,算不清的賬

作者/星空下的栗子

編輯/菠菜的星空

排版/星空下的萵苣

德州扒雞擁有300多年歷史,曾被康熙帝稱為“神州一奇”。在綠皮火車的年代,伴隨著“瓜子花生礦泉水”的叫賣聲,德州扒雞為旅客們十幾個甚至幾十個小時的旅途增添了不少色彩,成為一代人的記憶。

來源:圖片來自網絡

自“佐餐鹵味第一股”紫燕食品(603057)上市之后,德州扒雞也坐不住了。去年7月,山東德州扒雞股份有限公司(下稱“德州扒雞”)向上交所遞交了《招股說明書》。

在等待了7個月后,德州扒雞等來了證監會51條的反饋意見。往事悠悠,在快節奏的今天,德州扒雞還能一路“香”下去嗎?

一、鹵味江湖不平靜

根據 Frost&Sullivan 統計數據顯示,2020年我國鹵制品市場規模為2540億元,預計2025年鹵制品市場規模將達到5074億元。

鹵味市場可以進一步劃分為佐餐鹵制食品和休閑鹵制食品,前者針對家庭日常正餐,而后者針對的是休閑零食的消費場景。此外,我國鹵味市場的市場集中度比較低。休閑鹵制食品CR3為9.57%,佐餐鹵制食品CR3為2.84%左右。

也正因為如此,近年來進入鹵味市場的玩家越來越多,并且誕生了好幾個上市公司。大家所熟悉的鹵味三巨頭,也就是絕味食品(603517)、煌上煌(002695)和周黑鴨(01458.HK)都屬于休閑鹵制食品。德州扒雞則屬于佐餐鹵制食品。

鹵味市場的新銳玩家也來勢洶洶。比如網紅零食王小鹵,從線上賣到了線下,投資人有源碼資本和祥峰投資等。研鹵堂則打出了“小吃+主食“的雙品類模式。

在越演越烈的競爭態勢下,2022年鹵味三巨頭的業績集體下滑。周黑鴨、絕味食品和煌上煌2022年的凈利潤預計分別同比下滑九成、七成和近八成。除了疫情的影響外,這更多地被市場解讀為競爭日趨激烈的情況下,產品同質化無法帶來競爭壁壘。也有市場聲音認為是其定價過高,不夠親民而失去了市場。

那么,德州扒雞的業績表現又如何呢?2022年上半年,德州扒雞的毛利率從2021年的42.7%下降為36.44%,凈利率從16.5%下降至11.8%,扣非后歸母凈利率從15.6%降為9.3%。2022年前三季度,德州扒雞營收為5.29億元,較2021年同期小幅下滑了3.48%;歸母凈利潤為7013萬元,下滑近30%。

毛利率與凈利率 來源:根據《招股說明書》整理

德州扒雞的問題不僅僅是盈利下滑。更為重要的是,其在消費場景、產品和地域等方面的局限性,很大程度上限制德州扒雞的增長,并直接表現在業務盤子做不大。2019年至2022年上半年,德州扒雞的營業收入分別為6.87億元、6.82億元、7.2億元和3.18億元,一直未現明顯的增長。

然而,市場競爭加劇的情況下,德州扒雞顯然無法偏安一隅。

二、偏安一隅的家族企業

與鹵味三巨頭相比,德州扒雞似乎一直無法走出山東。截止2022年6月30日,德州扒雞共有533家門店,包括直營店和加盟店。然而,筆者發現,德州扒雞位于山東省的門店就有428家,占比80.3%。而絕味食品在全國的門店已經超過了14000家,紫燕食品超過了5000家,周黑鴨和煌上煌的門店都在3000家以上。

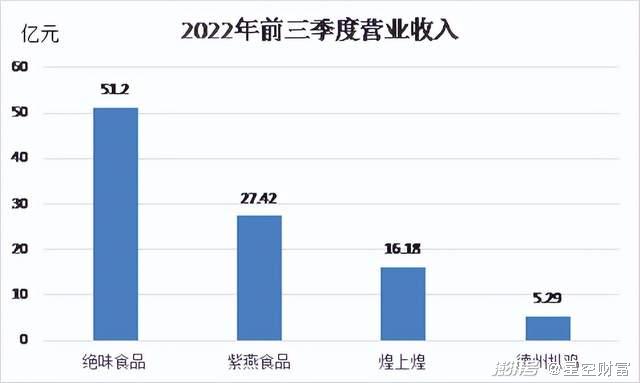

因此,從2022年前三季度的營收上看,德州扒雞5.29億元的營收和其他幾個上市的鹵味企業比規模偏小。僅相當于絕味食品的10%,紫燕食品的20%和煌上煌的33%。周黑鴨2022年上半年的營收為11.81億元,是德州扒雞上半年營收的3.7倍。

營收情況 來源:根據公開資料整理

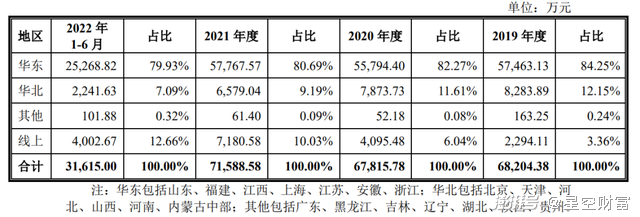

銷售區域上,德州扒雞始終無法突破華東和華北。2019年度至2022年上半年,華東的銷售占比雖略有下滑,但基本維持在8成及以上。加上華北的銷售,比例在近9成或9成以上。德州扒雞產品的保質期一般不超過7天,而其生產加工配送中心目前只有兩個,分別位于德州和青島。低溫產品的特性導致運輸半徑較短,只能覆蓋山東及京津冀周邊省份。

分區域收入 來源:摘自《招股說明書》

據艾媒咨詢數據顯示,預計休閑鹵制食品市場規模將持續增長,2023年休閑鹵制食品或將占據我國鹵制食品市場總規模的48%。而德州扒雞的消費情景比較單一,目前主要還是家庭佐餐。2019年德州扒雞推出了“魯小吉”品牌,瞄準年輕人休閑鹵制品和預制菜市場。然而,《招股說明書》中并未對魯小吉的具體銷售情況予以披露。

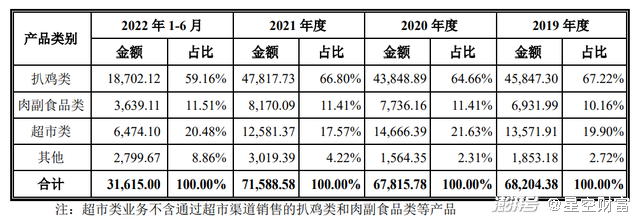

從分產品的銷售情況來看,扒雞類占比仍然很高。2019年至2022年上半年,扒雞類銷售占比分別為67.22%、64.66%、66.8%和59.16%。2022年上半年扒雞類產品的銷售占比有所下滑,超市類產品和其他產品(主要是飼料等)的銷售占比上升至近30%。而相比扒雞類產品50%-55%的毛利率,這兩類產品的毛利率都較低。這也導致了2022年上半年德州扒雞綜合毛利率下滑,從而進一步造成了凈利率的降低。

分產品銷售情況 來源:摘自《招股說明書》

上述區域和產品過于集中的問題已經擺在了德州扒雞掌舵人崔貴海的面前。事實上,這家百年老字號目前是一個家族企業。崔貴海、崔宸、陳曉靜一家三口持有了60.06%的表決權股份。

三、錢該怎么花

崔貴海和崔宸兩父子都是會計師出身,想必也對如何花錢有著自己的打算。然而,根據《招股說明書》,筆者卻對于德州扒雞是如何花錢的,有點糊涂。

2019年至2022年上半年,德州扒雞的經營活動凈現金流為正,分別為1.56億元、3億元、1.96億元和約7600萬元。而同期,德州扒雞進行了現金分紅,金額分別達8300萬元、2490萬元、1.32億元和4500萬元,累計2.85億元。2021年和2022年上半年,現金分紅金額分別超過了當期的凈利潤1.18億元和3742萬元。

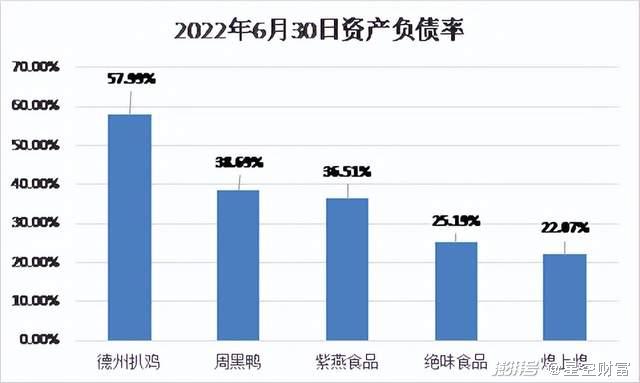

現金分紅的同時,德州扒雞的資產負債率卻在不斷上升。2019年至2022年上半年,資產負債率分別為38.74%、52.13%、56.44%和57.99%,逐年增加。德州扒雞的這一資產負債率比競爭對手要高。2022年6月底,鹵味三巨頭中周黑鴨的資產負債率最高,為38.69%。

資產負債率 來源:根據公開資料整理

德州扒雞一邊借錢發展一邊現金分紅,這一點的確讓人疑惑。證監會在《反饋意見》中也明確要求德州扒雞結合報告期貨幣資金、交易性金融資產余額和經營活動現金凈流入及現金分紅情況,說明新增銀行借款和利息支出的原因和合理性。而這一點筆者暫未在《招股說明書》中找到令人滿意的答復。

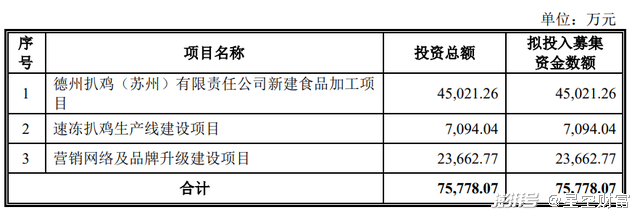

雖然歷史的資金安排讓人困惑,但對于募集資金的用途,德州扒雞進行了清晰地列示。本次上市德州扒雞擬募集7.58億元。其中,用于在蘇州建立新的食品加工項目的資金為4.5億元。該項目主要用于區域拓展。速凍扒雞生產線項目主要用于開拓預制菜市場,突破運輸半徑的限制。而值得關注的是,用于營銷網絡和品牌升級的費用高達2.37億元。

募集資金用途 來源:摘自《摘自招股說明書》

德州扒雞過去三年半的銷售費用率大概穩定在14%-15%左右,累計約3.5億。這一比例雖然低于周黑鴨,但是與煌上煌近似、高于絕味食品。此次募集資金中用2.37億投入營銷可以達到什么樣的品牌宣傳效果?是否能拉高德州扒雞的銷售收入?筆者持保留態度。畢竟,營銷的基礎是要有好的產品。而德州扒雞在產品創新方面目前仍是短板。

銷售費用率 來源:摘自《招股說明書》

單單靠著扒雞和山東本地經營顯然已經無法應對鹵味市場全國性的競爭。百年老字號德州扒雞必須跟上時代,走出新路子。這不僅事關發展,更事關存亡。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司