- +1

六周歲的AirPods,開始面臨“成長(zhǎng)的煩惱”?

2022 年年底,AirPods 迎來了自己的 6 歲生日。如今的 AirPods 在全球 TWS 耳機(jī)市場(chǎng)上的霸主地位還穩(wěn)固嗎?

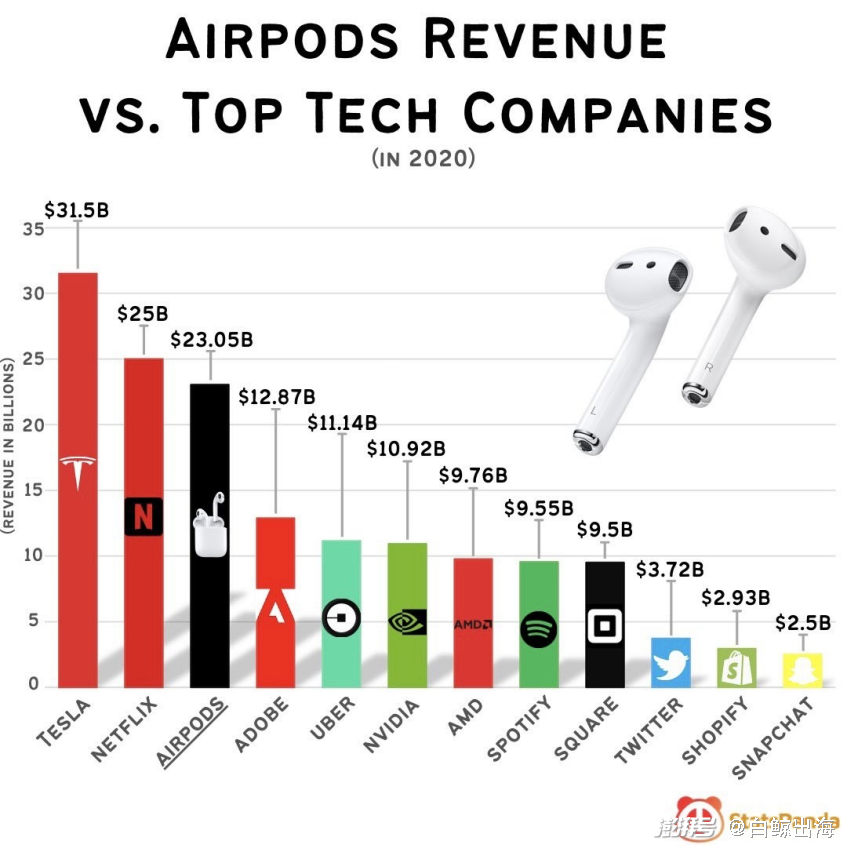

12 月 19 日,是初代 AirPods 正式發(fā)布六周年的日子。發(fā)布六年的時(shí)間里,AirPods 改變了全世界用戶的音頻體驗(yàn)、也推動(dòng)著大到手機(jī)廠商、音頻硬件廠商,小到初創(chuàng)企業(yè)加入到 TWS 耳機(jī)的轉(zhuǎn)型/創(chuàng)業(yè)潮中,但賺得盆滿缽滿的肯定還是蘋果。下面這張圖片可能很多讀者都看到過,2020 年蘋果僅靠著 AirPods 就賺到了 230 億美金,放在科技公司中,也就比特斯拉和 Netflix 的年收入低。

2020 年 AirPods 的收入超過多數(shù)科技公司的年收入丨數(shù)據(jù)來源:StatsPanda

幾年過去,收入與很多企業(yè)一個(gè)量級(jí)的 AirPods 仍然占據(jù)著 TWS 耳機(jī)賽道中霸主的地位,只不過,在六周年之際,AirPods 的霸主地位看上去已經(jīng)開始面臨挑戰(zhàn)。

Q3 出貨量同比增長(zhǎng) 34%,但是 AirPods 的地位并不穩(wěn)固?

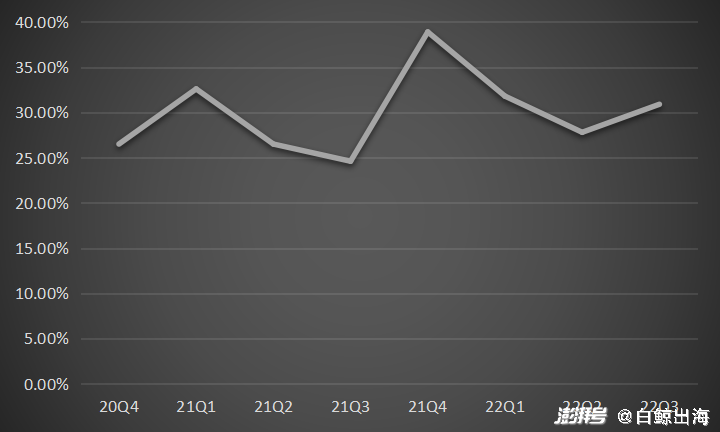

就在 AirPods 六周年紀(jì)念日之前不久,市場(chǎng)研究機(jī)構(gòu) Canalys 發(fā)布了 Q3 全球 TWS 耳機(jī)出貨量數(shù)據(jù)。數(shù)據(jù)顯示 2022 年 AirPods 的出貨量同比增長(zhǎng) 34%,市場(chǎng)份額也由去年同期的 24.6% 上升至 30.9%。

蘋果同比出貨量的大漲、加上最大競(jìng)爭(zhēng)對(duì)手三星出貨量下滑 15%(官方給出的原因是,“為了保持產(chǎn)品調(diào)性,調(diào)整了折扣和綁定政策),讓 AirPods 系列看上去前途光明。但是不可忽視的是,本季度 AirPods 的出貨量之所以增長(zhǎng),與蘋果在 Q3 推出了 AirPods Pro2 有直接關(guān)系,據(jù)悉本季度 AirPods Pro2 的出貨量占到 AirPods 總出貨量的 20%。然而從前幾個(gè)季度來看,存在當(dāng)季度推出新品都會(huì)帶來當(dāng)季度銷量上漲的規(guī)律,但是隨后幾個(gè)季度出貨量會(huì)慢慢回落到正常水準(zhǔn),比如 2021 年 Q4 推出 AirPods3 之后,AirPods 當(dāng)季度的市場(chǎng)份額就上升至 38.9%,隨后兩個(gè)季度又慢慢跌回至 30% 以下。

2020 年 Q4~2022 年 Q3 AirPods 出貨量占全球 TWS 耳機(jī)總出貨量的比例丨數(shù)據(jù)來源:Canalys

而從長(zhǎng)期來看,褪去新品發(fā)布紅利后的 AirPods 能否保持住這樣的市場(chǎng)份額,還要打上一個(gè)問號(hào),畢竟在新品發(fā)布之前,AirPods 已經(jīng)呈現(xiàn)出了下降的趨勢(shì)。

1、從出貨量份額來看:根據(jù) Strategy Analytics 發(fā)布的一項(xiàng)最新數(shù)據(jù)預(yù)測(cè),2022 到 2023 年,全球 TWS 耳機(jī)市場(chǎng)規(guī)模將會(huì)繼續(xù)保持?jǐn)U大,而作為 No.1 玩家的蘋果,出貨量份額卻將會(huì)逐年縮小。(蘋果之外的其他幾個(gè)品牌的份額數(shù)據(jù)可能有偏差,比如三星,數(shù)據(jù)顯示近幾個(gè)季度以來一直都與蘋果、小米一起屬于全球 Top3 的 TWS 耳機(jī)品牌,但是在本圖中只排到了第 10 位)

2021~2023 全球 TWS 耳機(jī)市場(chǎng)份額預(yù)測(cè)丨數(shù)據(jù)來源:Strategy Analytics

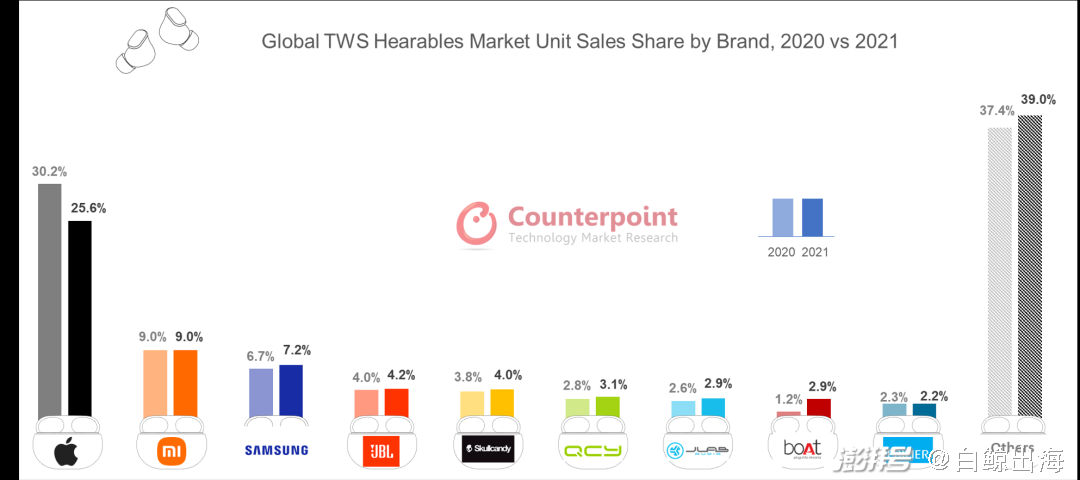

2、從收入份額來看:根據(jù) counterpoint 的數(shù)據(jù)顯示,2021 年,全球頭部的 TWS 耳機(jī)品牌中,蘋果和漫步者是唯二收入份額同比下降的品牌,只不過漫步者的份額降幅只有 0.1%,而蘋果的降幅接近 5%。

頭部 TWS 耳機(jī)品牌 2020 與 2021 年銷售份額占比變化丨數(shù)據(jù)來源:Counterpoint

其實(shí),AirPods 從 2020 年開始就出現(xiàn)了需求放緩的跡象。根據(jù) Counterpoint 的報(bào)告,2020 年的時(shí)候蘋果要求供應(yīng)商生產(chǎn)的 AirPods 總數(shù)在 8000-9000 萬副之間,但全年實(shí)際銷售額僅為 7280 萬副。去年 3 月份,據(jù)日經(jīng)亞洲的消息,蘋果又將在 2022 年對(duì) AirPods 的產(chǎn)量下調(diào) 1000 萬副。

在此前價(jià)值研究所發(fā)布的一篇文章中,消費(fèi)電子評(píng)測(cè)新媒體“雷科技”主編仁梓表示,AirPods 減產(chǎn),的確在一定程度上是受到了來自競(jìng)品的影響。AirPods 開辟了 TWS 耳機(jī)賽道,也帶動(dòng)著一批品牌進(jìn)入了這個(gè)賽道,但是如今,卻反過來受到這些品牌的競(jìng)爭(zhēng)。而正在搶占 AirPods 份額的品牌也身份各異。

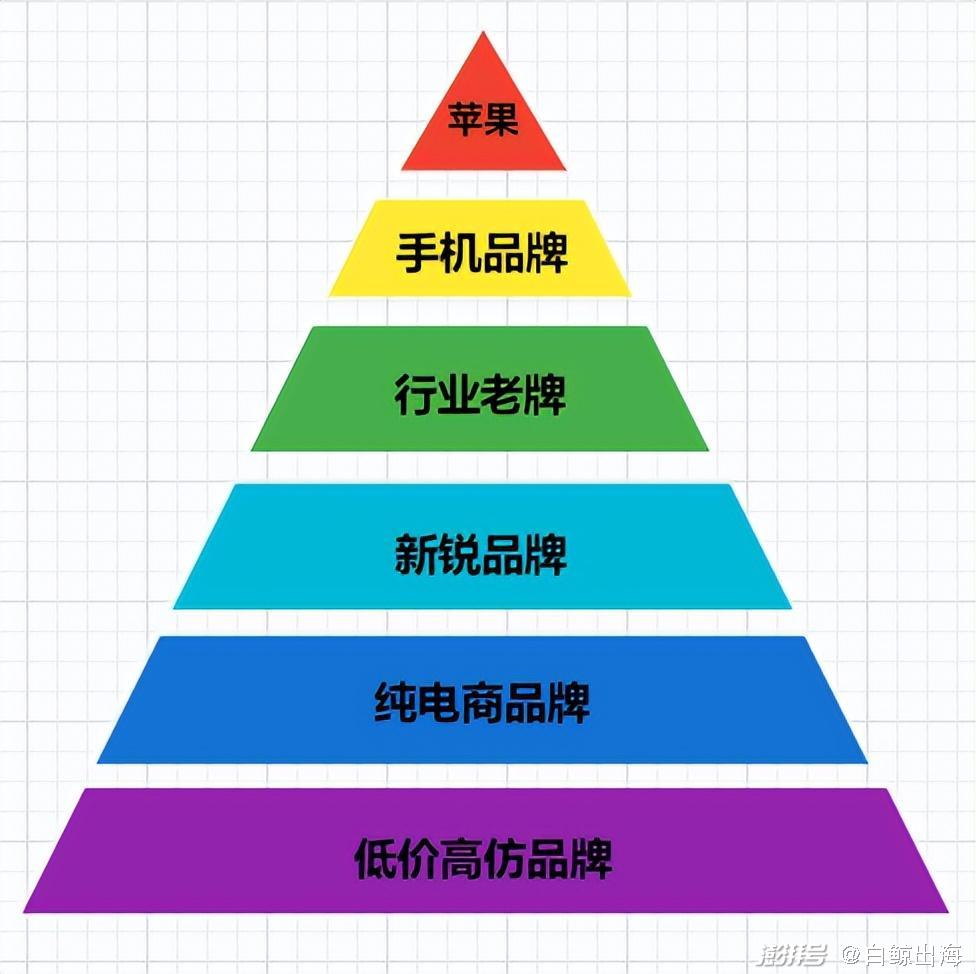

根據(jù)某知乎博主的總結(jié),當(dāng)前 TWS 耳機(jī)的競(jìng)爭(zhēng)格局中,除了處于金字塔頂端的 AirPods 以外,還有和蘋果一樣,抓住 TWS 時(shí)代機(jī)遇的安卓手機(jī)廠商們,也有傳統(tǒng)音頻廠商、以及進(jìn)入音頻賽道不久的新銳品牌、通過電商渠道靠低價(jià)打市場(chǎng)的品牌,以及一些以仿造為主的白牌廠商。

TWS 耳機(jī)市場(chǎng)競(jìng)爭(zhēng)格局

AirPods 的最大競(jìng)對(duì)安卓 TWS 耳機(jī),未來還有 10 倍以上的市場(chǎng)空間?

像上文中提到的那樣,TWS 耳機(jī)賽道上,AirPods 最大的競(jìng)爭(zhēng)對(duì)手來自于其他安卓手機(jī)廠商旗下的 TWS 耳機(jī)品牌。雖然安卓手機(jī)廠商的 TWS 耳機(jī)品牌的市場(chǎng)份額與 AirPods 還有較大的差距,但是這樣的差距在未來幾年會(huì)逐漸縮小。

根據(jù)咨詢公司 Gartner 2018 年的數(shù)據(jù)預(yù)測(cè),TWS 耳機(jī)在未來會(huì)成為智能手機(jī)的標(biāo)配,因此在未來,安卓端與 iOS 端 TWS 耳機(jī)的比例可能會(huì)與當(dāng)前安卓手機(jī)與 iOS 手機(jī)的出貨量對(duì)應(yīng)。中國通信院的數(shù)據(jù)預(yù)測(cè)也表明,預(yù)計(jì)安卓手機(jī)廠商的 TWS 耳機(jī)滲透率保守估計(jì)仍然具有 10 倍以上的增長(zhǎng)空間。

然而與數(shù)據(jù)機(jī)構(gòu)的預(yù)測(cè)形成對(duì)比的,是當(dāng)前安卓手機(jī)廠商的 TWS 耳機(jī)的出貨量與 AirPods 出貨量的比例和安卓手機(jī)出貨量與 iPhone 出貨量的比例明顯不對(duì)等的情況。

以 2022 年 Q2 Canalys 公布的數(shù)據(jù)為例,小米在全球的智能手機(jī)出貨量占到 iPhone 的 80%,但是其 TWS 耳機(jī)的出貨量?jī)H占到 AirPods 的18.85%,而三星的智能手機(jī)的全球出貨量高于 iPhone,為 iPhone 的出貨量的 124.8%,但是其 TWS 耳機(jī)的出貨量只占到 AirPods 的 33.14%。三個(gè)品牌在這兩個(gè)品類上出貨量之間的差距,結(jié)合數(shù)據(jù)機(jī)構(gòu)對(duì)于安卓廠商 TWS 耳機(jī)增長(zhǎng)前景的預(yù)測(cè),筆者認(rèn)為即便安卓手機(jī)品牌在 TWS 賽道上品牌影響力不及行業(yè)老大 AirPods,可能無法真正實(shí)現(xiàn)其智能手機(jī)出貨量占比與 TWS 耳機(jī)出貨量占比的旗鼓相當(dāng),但是當(dāng)前遠(yuǎn)低于智能手機(jī)的 TWS 耳機(jī)滲透率,還是可以讓人看到安卓手機(jī)廠商的 TWS 耳機(jī)在未來的增長(zhǎng)空間,至少,可以吸引一部分自家手機(jī)品牌的用戶從其他品牌轉(zhuǎn)投自家的 TWS 耳機(jī)。

對(duì)于安卓 TWS 耳機(jī)品牌的增長(zhǎng)潛力背后原因,可能有以下 2 點(diǎn)。

首先,TWS 耳機(jī)發(fā)展到當(dāng)前階段,已經(jīng)不只是一種音頻傳輸?shù)拿浇椋且环N與手機(jī)等產(chǎn)品綁定的生態(tài)型產(chǎn)品,因此手機(jī)品牌自家的 TWS 耳機(jī)占有生態(tài)上的優(yōu)勢(shì)。

比如榮耀旗下的 Earbuds 3 Pro 耳機(jī),引入了體溫監(jiān)測(cè)功能與旗下的智能手表 GS3 測(cè)血氧的功能形成用戶健康監(jiān)測(cè)管理的組合,這反映出當(dāng)前手機(jī)品牌旗下各類產(chǎn)品之間的協(xié)同。

另一方面,雖然 AirPods 是 TWS 耳機(jī)賽道的開辟者,但是安卓手機(jī)廠商的 TWS 耳機(jī)產(chǎn)品也已經(jīng)發(fā)展得相對(duì)成熟,主要,還有低價(jià)的優(yōu)勢(shì)。

以上是筆者調(diào)查的幾個(gè)安卓手機(jī)品牌最近發(fā)布的 TWS 旗艦產(chǎn)品,筆者發(fā)現(xiàn)幾款產(chǎn)品的賣點(diǎn)都主要集中于降噪(包括降噪的深度、智能化程度等)、音質(zhì)、續(xù)航、防水、多色可選等,幾乎都是 AirPods 具備的功能,甚至像三星、小米、OPPO 幾個(gè)品牌已經(jīng)支持的智能動(dòng)態(tài)降噪功能,蘋果還沒有引入。而價(jià)格方面,即使價(jià)格最高的三星 Buds 2 Pro,也比 AirPods Pro2 便宜 700 人民幣。

在這樣的情況下,那些非蘋果死忠粉,會(huì)綜合考慮音質(zhì)、降噪體驗(yàn)、以及性價(jià)比之后,可能會(huì)投向安卓 TWS 陣營(yíng)。

安卓手機(jī)廠商是否能應(yīng)“機(jī)構(gòu)預(yù)測(cè)”,真的吃掉一些 TWS 的市場(chǎng)份額,還需要觀察,確定的是,AirPods 份額下降留下來的市場(chǎng)空間,給了所有廠商以機(jī)會(huì)。

手機(jī)廠商之外的其他玩家,“姿勢(shì)各異”

TWS 耳機(jī)時(shí)代的到來,給了手機(jī)廠商們機(jī)會(huì),但是對(duì)于一些傳統(tǒng)的音頻品牌來說卻是一次挑戰(zhàn)。TWS 耳機(jī)的身份不僅再局限于音頻設(shè)備,更擁有了智能硬件設(shè)備的屬性,音質(zhì)固然仍然是產(chǎn)品的重點(diǎn),但用戶與產(chǎn)品的交互、耳機(jī)與手機(jī)的適配,同樣重要。

于是在時(shí)代的演變中,有昔日的巨頭倒下了。曾經(jīng)的耳機(jī)界巨頭森海塞爾就是一個(gè)例子。2021 年,森海塞爾以 2 億美金的價(jià)格將自己的消費(fèi)者業(yè)務(wù)賣給了瑞士的助聽器生產(chǎn)廠商索諾瓦,而在 2020 年,森海塞爾的年收入為 2.5 億美金。以低于自己年收入的價(jià)格將自己的消費(fèi)者業(yè)務(wù)賣出去,反映出在 TWS 耳機(jī)競(jìng)爭(zhēng)越來越激烈的市場(chǎng)環(huán)境下,森海塞爾對(duì)于自己競(jìng)爭(zhēng)力的不看好。

而曾經(jīng)與森海塞爾并稱為四大耳機(jī)品牌的 AKG、拜亞動(dòng)力、歌德,也都在 TWS 耳機(jī)時(shí)代到來之后變得默默無聞。曾經(jīng)憑借著 hifi 音質(zhì)打天下的耳機(jī)巨頭們,此時(shí)卻找不到 TWS 耳機(jī)時(shí)代的切入點(diǎn)。

然而也有音頻品牌適應(yīng)了新的時(shí)代,很好地生存了下來。在 Counterpoint 的收入份額榜上,我們可以看到 JBL、skullcandy 兩家音頻品牌上榜。

夠“時(shí)尚”的傳統(tǒng)音頻品牌才能搭上 TWS 的末班車

筆者認(rèn)為,兩家品牌的轉(zhuǎn)型秘訣,主要在于兩點(diǎn),分別是靠跨界營(yíng)銷破圈,以及大膽潮流的產(chǎn)品設(shè)計(jì)。

以 JBL 為例。營(yíng)銷方面,2021 年,JBL 攜手巨石強(qiáng)森推出了一款運(yùn)動(dòng)耳機(jī),同樣是在去年,JBL 還與三七互娛旗下的游戲云上城之歌達(dá)成合作,推出了聯(lián)名耳機(jī)。

在產(chǎn)品設(shè)計(jì)上,JBL 也是大膽創(chuàng)新。比如 AirPods Pro2 新增的掛繩孔設(shè)計(jì)、靠聲響找丟失的耳機(jī)盒等,其實(shí)都是 JBL“玩剩下的”。而去年下半年,JBL 推出的新品 JBL Tour Pro 2,則是創(chuàng)新性地在耳機(jī)收納盒上加入了一塊顯示屏,通過這塊顯示屏用戶可以進(jìn)行音樂管理、自定義耳機(jī)音效、接聽電話等操作,甚至可以接收短信與社交媒體的消息,可以算是 ipod 的耳機(jī)版。

剩下的 40% 市場(chǎng)份額,還能跑出怎樣的 TWS 品牌?

手機(jī)廠商吃到紅利、傳統(tǒng)音頻廠商轉(zhuǎn)型謀求生存,雖然命運(yùn)有所不同,但整體上看,這兩類廠商憑借著一直以來在品牌上的積累,在 TWS 時(shí)代來臨的時(shí)候,依然能夠生存、甚至做出了一些成績(jī)。

而從上面我們引用的 Counterpoint 的數(shù)據(jù)也可以看出,全球 Top8 的 TWS 耳機(jī)品牌就占到了 60%的市場(chǎng)份額,“其他”品牌搶占剩下的 40% 左右的市場(chǎng)份額,可以想象這其中的競(jìng)爭(zhēng)會(huì)有多么激烈。

但硬幣的另一面,全球 TWS 耳機(jī)市場(chǎng)仍然是一個(gè)增量市場(chǎng),根據(jù) Business Wire 的數(shù)據(jù)預(yù)測(cè),2021 年至 2028 年這段時(shí)間,全球 TWS 耳機(jī)市場(chǎng)規(guī)模預(yù)計(jì)將會(huì)以 36.1% 的年復(fù)合增長(zhǎng)率擴(kuò)大,預(yù)計(jì)到 2028 年全球 TWS 耳機(jī)市場(chǎng)規(guī)模將達(dá)到 3055 億美金。加之 AirPods 已經(jīng)度過了之前的強(qiáng)勢(shì)期,還是給到耳機(jī)品牌一些想象空間。也是因?yàn)檫@樣,我們可以看到,這兩年,其實(shí)不少人瞄準(zhǔn)了 TWS 市場(chǎng)嘗試創(chuàng)業(yè),這個(gè)時(shí)候,技術(shù)可能并不是第一位,而拼的是對(duì)市場(chǎng)用戶的理解。當(dāng)然,這是技術(shù)過硬的前提下。

此前筆者對(duì)話重力星球的 CEO 黃勇時(shí),對(duì)方表示,TWS 耳機(jī)市場(chǎng)規(guī)模雖然還在不斷擴(kuò)大,但是新入局的品牌拼專業(yè)度拼不過蘋果、Bose 等,拼性價(jià)比又拼不過小米等品牌,這樣的情況下,品牌要有相比于其他 TWS 耳機(jī)品牌的獨(dú)特之處才能在這個(gè)賽道上突圍。

重力星球就是一個(gè)在外觀上做出差異化的案例。此前白鯨出海發(fā)布的《潮玩+消費(fèi)電子,「重力星球」拿下20%復(fù)購率丨對(duì)話創(chuàng)始人》一文中,曾介紹過重力星球旗下那款加入了開瓶器設(shè)計(jì)的 TWS 耳機(jī)產(chǎn)品 P9,而去年下半年重力星球的新品發(fā)布會(huì)上,又推出了可以“換殼”的 TWS 耳機(jī) P5,據(jù)悉這款耳機(jī)是業(yè)內(nèi)首款可以將內(nèi)膽和充電艙分離的 TWS 耳機(jī)。同時(shí)重力星球還推出了三種“皮膚”讓用戶自由選擇。

始終堅(jiān)持的機(jī)甲風(fēng)格+模塊的設(shè)計(jì)思路,讓重力星球在營(yíng)銷側(cè),有了區(qū)別于其他品牌的內(nèi)容優(yōu)勢(shì)。機(jī)甲風(fēng)格容易與海外 IP 聯(lián)名并有空間等產(chǎn)品矩陣豐富后慢慢探索 IP 的可能性,模塊化可以加入很多巧思引發(fā)海外用戶自傳播。“重力星球在外觀上的創(chuàng)新設(shè)計(jì)并非從實(shí)用的角度考慮,而是從話題度的角度,這樣酷炫的設(shè)計(jì)很容易在年輕群體中引發(fā)病毒式傳播,從而更好地幫助品牌破圈。”黃勇之前告訴我們。

而重力星球的案例,也告訴我們,有的時(shí)候,看似表面的差異點(diǎn),其實(shí)和背后的產(chǎn)品定位、營(yíng)銷的操作、甚至品牌的天花板都有很強(qiáng)關(guān)聯(lián)。

也有玩家從使用場(chǎng)景切入,雖然依然是 TWS 耳機(jī)產(chǎn)品,但是滿足的使用場(chǎng)景,卻不同于常規(guī)的通勤、戶外的音樂或播客收聽。

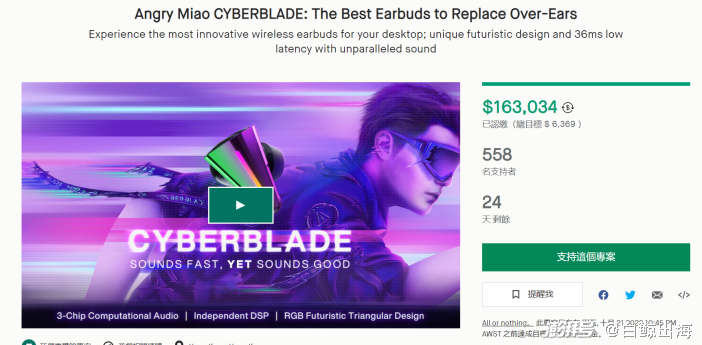

比如今年 8 月 31 日,由前魅族 CEO 李楠成立的科技品牌怒喵科技發(fā)布的旗下的第一款 TWS 耳機(jī) cyberblade,將使用場(chǎng)景聚焦在了室內(nèi)的游戲場(chǎng)景上,比如 pc 端、主機(jī)端等,是將此前 2.4G 頭戴式耳機(jī)的“TWS 化”,而怒喵科技稱之為桌面級(jí) TWS 耳機(jī)。

在發(fā)布會(huì)上李楠也表示,怒喵作為一家初創(chuàng)公司,試圖在全方面超越行業(yè)內(nèi)頂尖的 AirPods Pro 是不可能的,但是如果聚焦某一個(gè)使用場(chǎng)景,卻有信心在體驗(yàn)上打敗 AirPods Pro。

一直以來,電腦或主機(jī)游戲玩家的痛點(diǎn)在于,戴有線頭戴耳機(jī)打游戲有很多不方便(比如夏天容易出汗、活動(dòng)受限等),而戴 TWS 耳機(jī)打游戲延遲又高。cyberblade 選擇桌面級(jí) TWS 耳機(jī)賽道,也是從這兩個(gè)痛點(diǎn)出發(fā)的,一方面加強(qiáng)了在室內(nèi)場(chǎng)景使用耳機(jī)的體驗(yàn),比如將耳機(jī)收納盒設(shè)計(jì)成一個(gè)調(diào)節(jié)音量的旋鈕,并且長(zhǎng)按收納盒可以在游戲、電影、音樂模式之間切換;另一方面,就是 cyberblade 適用于游戲場(chǎng)景的低延遲,據(jù)悉 cyberblade 的延遲降到了 36ms,相比之下,根據(jù)專業(yè)測(cè)評(píng)機(jī)構(gòu)的數(shù)據(jù)顯示,AirPods Pro 的延遲為 144ms。

也許正是因?yàn)?cyberblade 填補(bǔ)了桌面級(jí)游戲 TWS 耳機(jī)的空缺,這讓它擁有了更高的溢價(jià)空間,也很有底氣地將價(jià)格定位到了 2200 人民幣。目前 cyberblade 已經(jīng)在 kickstarter 上完成了眾籌,籌款 136 萬港幣,超出預(yù)期的 5 萬港幣。

最后,筆者認(rèn)為像很多賽道一樣,當(dāng)陷入同質(zhì)化的階段,品牌之間的競(jìng)爭(zhēng)也就變成了 IP 的競(jìng)爭(zhēng),因此對(duì) TWS 耳機(jī)品牌甚至是消費(fèi)電子品牌來說,講出品牌獨(dú)特的故事和理念,來吸引并運(yùn)營(yíng)好認(rèn)同品牌理念的忠實(shí)粉絲,是當(dāng)前可以嘗試的方向。

上面我們提到的重力星球和怒喵科技都是如此,怒喵科技在創(chuàng)立伊始就明確了其 TWS 和桌面產(chǎn)品無線化的理念,并且計(jì)劃圍繞品牌 IP 生產(chǎn)潮玩等產(chǎn)品,從官網(wǎng)來看目前已經(jīng)推出了周邊潮流 T 恤,而重力星球則是將品牌的機(jī)甲風(fēng)格當(dāng)作一種 IP,未來將會(huì)將這種風(fēng)格應(yīng)用到各種品類中,實(shí)現(xiàn)“萬物皆可重力星球”。

怒喵科技推出的潮流 T 恤

Nothing 能在同質(zhì)化的 TWS 耳機(jī)以及智能手機(jī)市場(chǎng)成功破圈,并且吸引到 GV 等投資機(jī)構(gòu)的投資,靠的也是其品牌理念上的革新。

去年 3 月份,Nothing 再次獲得 7000 萬美金的融資的時(shí)候,裴宇表示,Nothing 專注于碳中和的理念,致力于消除人與技術(shù)之間的障礙,創(chuàng)造一個(gè)無縫的數(shù)字化未來。從手機(jī)到耳機(jī),不知道裴宇規(guī)劃的是怎樣的品牌路線,但無論是 Nothing 還是怒喵科技、重力星球,在將理念推出市場(chǎng)之后,產(chǎn)品也得以理念支撐,是否能做出真的差異化,讓消費(fèi)者對(duì)理念感同身受,就要考驗(yàn)內(nèi)功了,但講故事,對(duì)現(xiàn)階段的 TWS 和電子消費(fèi)品牌來講,已經(jīng)很重要了。

結(jié)語

縱觀當(dāng)前的 TWS 耳機(jī)市場(chǎng),雖然仍是 AirPods 系列獨(dú)占鰲頭的局面,但是隨著 AirPods 出貨量和營(yíng)收份額的下滑,可以看出 AirPods 之外的 TWS 耳機(jī)品牌們正在暗中增長(zhǎng),對(duì) AirPods 形成威脅。這其中,有憑借著生態(tài)上的優(yōu)勢(shì)將進(jìn)一步吸收自家手機(jī)用戶的安卓手機(jī)廠商們,有在音頻技術(shù)積累的基礎(chǔ)上加入潮流化設(shè)計(jì)實(shí)現(xiàn)轉(zhuǎn)型的傳統(tǒng)音頻廠商們,也有從外觀、使用場(chǎng)景甚至是品牌理念上打出差異化來切入市場(chǎng)的新興品牌們,而擁有中國基因的品牌們是重要參與者。

在 Top8 品牌之外的 40% 市場(chǎng)份額里,有哪些品牌能夠跑出來,你又更看好誰呢?歡迎讀者在留言區(qū)與我們互動(dòng)。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司