- +1

“海外圍獵場”里的中國游戲玩家

中國游戲正在迎來一片更為激烈的戰場。

回想網吧盛行的年代,中國游戲市場還被國外游戲占據,《魔獸世界》《DOTA》《暗黑破壞神》《CS》等游戲都曾席卷大街小巷,中國游戲市場有50%以上的份額被美日韓游戲廠商占據。

十幾年光景過去,中國游戲快速成長,早已開始在海外市場攻城略地,從東南亞等市場反攻到歐美等人均收入高、付費意識強的在國外各排行榜上,國產游戲名列前茅已不是什么新鮮事。

今年,中國游戲廠商出海步伐明顯加快,紛紛邁入游戲賽道的下半場。

一方面,近幾年游戲行業遇冷。中國游戲用戶規模在2021年春節達到6.67億的高峰后,至今未突破。這意味著人口紅利逐漸消退,國內市場進入存量時代。

另一方面,游戲版號收縮,未成年人保護趨嚴,行業進入調整期。

海外市場成為下半場的掘金地,中國廠商將扮演什么角色?

“不出海,就出局”

中國游戲吹響下半場的號角,既是主動出擊,也是被動應戰。

在這背后是游戲行業形勢愈發“寒冷”,國內游戲廠商正面臨一場大變革。

游戲工委發布的《2022年1-6月中國游戲產業報告》的數據顯示,今年上半年,中國游戲市場收入為1477.89億元,同比減少1.8%,這是國內游戲市場近7年來第二次出現同比增速下滑的情況。

這樣的現狀不難理解,在疫情的長時間影響下,各行各業還有多少口糧留給娛樂項目,形勢不容樂觀。

此外,國內游戲行業處于調整期,版號自2018年驟然收緊,今年4月份,版號發放逐步常態化,但大多屬于休閑游戲,頭部選手騰訊、網易各自收獲一個版號。

GameLook統計稱,與2020年發放1405個游戲版號相比,2021年的版號總量減少了46.26%。照此趨勢,未來游戲版號審批將趨于平穩,但提升幅度不會太大。

未能拿到版號的一年里,游戲大廠通過停運、下架等方式整頓多款產品,單騰訊一家就涉及有40余款,包括運營了18年之久的《QQ堂》。其他大廠也未能獨善其身,網易的《幻書啟世錄》《黑潮之上》、完美世界的《火炬之光》、字節跳動《梵花錄》《戰爭藝術》等產品也均宣布在年內關服。

即使是早已被市場證明成功的明星產品,也難逃熱度下降、光環不再的命運。Sensor Tower數據顯示,網易的《陰陽師》今年上半年的流水同比下滑了50%,其衍生產品《陰陽師妖怪屋》《陰陽師:百聞牌》《決戰!平安京》的流水也沒能保持堅挺,分別同比下滑了82%、61%和45%。

多重因素疊加下,游戲廠商們的業績紛紛步入下行通道,今年上半年近六成上市游戲公司營收下跌,即使頭部選手也難抗壓力。

在2022年第二季度財報中,騰訊本土市場游戲收入為318億元人民幣,同比下降1%,環比下降3.6%;國際市場游戲收入107億元,同比下降1%。網易的游戲及相關增值服務板塊收入為181億元,環比下降2.7%。

新版號獲取不易,老游戲陸續退場,熱門游戲還是運營多年的“老面孔”,廠商們面臨青黃不接的風險,此前的躊躇滿志化為夢幻泡影,于是廠商們紛紛走上了降本增效之路。

騰訊從2022年年初到現在,在游戲領域的對外投資大幅縮減至21筆,相比去年下降近8成。

近幾年在游戲市場頻繁出擊的字節跳動,今年動作明顯減少,旗下的朝夕光年進行了部門成立以來規模最大的組織調整和項目裁撤,把4個自研工作室中的上海101解散。

今年初,完美世界繼續確定精簡的基調,表示公司僅研發團隊規模就突破了4000人,去年Q4已經“優化了幾百人”,預計后續還將繼續“減少大幾百至一千人”。

“買量大戶”三七互娛今年上半年在保持7.3%的營收同比增長基礎上,已連續兩期降低研發投入。

B站自研游戲一直起色不大,如今也步入了縮減的行列。今年以來,陸續停運了《拾光夢行》《空匣人生》《機甲愛麗絲》《A3!滿開劇團》等多款自研或代理產品。

從2020年信心滿懷地大舉擴張,到2022年遇增長瓶頸后的降本增效,中國游戲產業感受到了時移世易帶來的寒意。發展態勢已遭到一定程度上的顛覆,尋求出路成為當下亟待解決的問題。

在此形勢下,去年以來國內廠商們不約而同將目光投向海外。

事實上,海外市場的增速確實更快。去年海外游戲市場增速接近17%,遠超國內游戲市場的6%。

網易董事長丁磊曾稱,“要將海外當做未來網易重要業務發展方向”。騰訊集團高級副總裁馬曉軼也曾在采訪中直言:“以前,我只花 20% 的時間去海外關注市場,大部分時間在中國度過;現在,要花大約 60% 的時間關注全球市場”。

tecdat在其發布的《2022國內手游出海白皮書》中提到,中國游戲正發展為“生而走向全球”,“不出海,就出局”已是行業共識,出海緊迫感從未如此之強。

綜合來看,出海熱度高漲,既是出于國內存量競爭的加劇,版號審批收緊等因素推動,也是游戲廠商尋找增量,謀求壯大的必由之路。

出海,也就是出路。

反攻海外市場

這條路,并不是今天才開始開辟的,而是已經出現相對清晰的軌跡。

中國游戲在海外市場表現亮眼,早已不是新鮮事。根據《2022年1-6月中國游戲產業報告》,2022年上半年,中國自主研發移動游戲海外市場實際銷售收入地區分布中,美國市場占比為31.72%,日本市場占比17.52%,韓國市場占比6.29%,合計達到55.53%。

另據Sensor Tower數據,2020年到2021年,中國出口前30強游戲的總收入增長了24%,超過全球游戲市場17%的增幅。

在這其中,國內大廠和中小廠走出不同的路線:憑借“鈔能力”,騰訊、網易通過大手筆投入,收購擴大出海業務版圖;中小廠則或憑借先發優勢,或憑借差異化、高質量自研游戲攻城略地。

騰訊對出海有著明確的目標:最終做到國內海外各占游戲收入的一半。今年二季度,騰訊國際市場游戲收入107億元,海外收入占比為25%,僅比今年一季度提升1%。

在2022年第二季度財報電話會議上騰訊表示,出海將從三方面展開:一是現有投資公司發布新作,二是向海外市場推出國內游戲工作室研發的游戲,三是積極收購新的游戲工作室。

計劃早已在積極推進。今年8月份,騰訊收購了擁有《艾爾登法環》《只狼》《黑暗之魂》等知名大作的日本FS社的部分股份,9月初,騰訊成為了法國游戲大廠育碧公司的股東。緊接著不到一個月的時間,騰訊接連投資了兩家斯洛文尼亞和波蘭的游戲開發商。

幾乎在同一時期,網易也大舉“進攻”,宣布收購法國游戲工作室Quantic Dream,網易游戲就此擁有了首家歐洲工作室。

以“鈔能力”入股投資看似簡單粗暴,但事實上并非短期投資,騰訊、網易看中的是海外公司出眾的技術積累和背后高粘度的龐大用戶,與海外公司展開合作,能夠少走彎路,短時間內提升海外布局的速度和成效。

在“排頭兵”出海圍獵的同時,中小廠商也在積極排兵布陣,并取得了令人矚目的成績。

如米哈游出品的現象級游戲《原神》的高光表現一騎絕塵,其在2020年上線后便收獲多個市場的好評,成為去年唯一一款同時入圍六大熱門地區市場排行榜前十的游戲(美國、日本、韓國、巴西、英國和印度尼西亞)。

莉莉絲的《萬國覺醒》,早在2019年還未取得國內版號的時候,就在海外市場率先實現了一個月5400萬美元的收入水平,一度登上中國手游海外市場收入排名第一的寶座。

游戲發行范圍遍及200多個國家及地區的游族網絡,海外市場收入表現亮眼,今年上半年實現6.15億元,占總營收的比例達60.1%,連續7年高于國內市場收入。買量大戶三七互娛的海外業務收入為30.33億元,同比增長48.33%,長時間排在出海相關榜單的前列。

在一系列風光背后,也隱藏著硬幣的另一面:國內廠商大舉出海,也在短時間內推升了海外市場競爭的激烈程度。特別是對中小廠商來說,在國內面臨龍頭的奪食,在海外市場依然難以避免迎頭一戰。

海外市場雖大,要順利布局并不容易,需要在短時間內構建起基于本地化的人才、研發、渠道等全方位體系,面臨本地化難題、地區法規監管的復雜情況,還需要廠商親身趟河才能獲取足夠的“經驗包”。

經驗足了,才不至于在“摸著石頭過河”的不確定性當中,時時膽戰心驚。

暗礁叢生

出海之路,表面上看風平浪靜、遼闊無垠,但水平面之下依然存在不少“暗礁”。

中國廠商在海外市場有著驕人的戰績,但依舊面臨著不小的挑戰。

首當其沖的便是本地化問題。

海外的用戶習慣、本土化需求,注定了海外業務難以一蹴而就,在時刻警惕細節的基礎上,成功率如何,依舊是一項難以預測的考題。

本地化工作異常繁雜,游戲玩法大都簡單易懂,而如何讓不同語言體系的玩家深刻感受到游戲的世界觀,并得到本地文化的深度認同感,是本地化的使命。

翻譯語言文字僅僅是其中相對容易的一環,在文字轉換的基礎上,以更加接地氣的方式進入到當地市場,并想辦法讓當地玩家以更低的門檻上手,最好讓用戶們察覺不出這是其他國家制作的游戲。

而更進一步,在運營活動中的“失之毫厘”,便會觸發一系列的文化誤讀,引起本地化事故。在缺乏“某地區文化合規手冊”這類體系化指南的情況下,廠商要想“速通”本地化是難以實現的,只能通過大量學習當地文獻,持續積累經驗。

騰訊、網易在世界范圍內網絡游戲人才,便處于一部分這方面的考慮。騰訊光子公布于加州成立的Uncapped Games工作室,也是由暴雪出身的行業大佬帶隊。網易在日本新成立的櫻花工作室中集齊了小澤健司、赤塚哲也以及吉田亮介等多名資深游戲人才。

本地化困境之外,國產廠商一貫的殺手锏——買量,越來越不符合時代潮流。

從“系兄弟就來砍我”到各社交平臺上隨處可見的游戲演示廣告,游戲廠商通過流量觸達海量用戶,靠著大手筆買量,如三七互娛等一批國產廠商在游戲市場占據了一席之地。

正如匯量科技程序化廣告平臺Mintegral商務總監范錦峰向媒體表示,在產品化本身差異化并不顯著的情況下,買量可以幫助廠商快速獲取用戶,提升市場聲量。

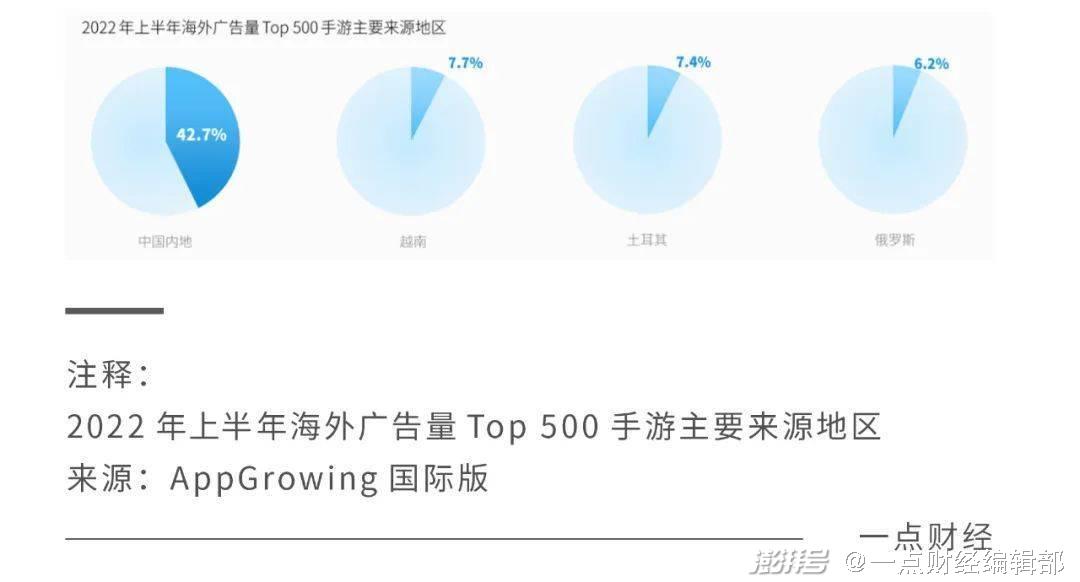

國產手游也憑借國內買量市場上沉淀的豐富經驗和方法論,在海外買量市場一直保持第一梯隊的位置。在2022上半年海外市場廣告量最高的500款手游中,來自中國內地開發者的手游占到了42.7%,約是后三位之和的兩倍。

顯然,在國內已被驗證行之有效的手段,被當做出海攻城略地的有力武器,甚至有業內人士直稱,“國產游戲買量是對海外市場的降維打擊”。

然而,買量也不是百試百靈。出于各市場有著差異化的法律法規和文化習俗,買量在游戲數據安全、侵權和虛假宣傳等方面具有更高風險。

同時,買量推廣成本也被步步推高。

發行資源、手段與經驗的不足,會導致游戲廠商或運營商在推廣產品時遭遇成本過高、錯過最佳推廣時機等風險,有業內人士稱,進入2022年成本比三年前至少提高了一倍。

顯然,單純的買量思維已不可取,精細化品牌運營才能讓海外推廣事半功倍。

另一方面,對于一款成功的游戲產品而言,過硬的產品質量和精準有效的市場營銷始終是相輔相成的。

近兩年米哈游推出的原創IP《原神》令業界矚目,已成為高品質手游的代表產品。自2020年9月上線起,在不到兩年的時間,賺取了近178億元的流水,成為僅次于《PUBG Mobile》(包括《和平精英》iOS端)和《王者榮耀》的成為全球第三大移動游戲。

憑借《原神》的大獲成功,米哈游榮登2021年中國游戲廠商出海收入30強第二名的寶座,較上一年晉升了7個名額。

在此情形下,去年底,騰訊邁出征戰海外的關鍵一步,推出了海外發行品牌Level Infinite,并將此稱為“騰訊游戲作為全球發行商和可信賴品牌的發展步入下一階段”。這意味著,騰訊游戲出海在內部整合、品牌升級及規避政治風險等方面的能力將有極大的提升。

今年6月,Level Infinite宣布,將在2022年年底前向全球玩家推出《Honor of Kings》(王者榮耀》國際版),目前已在巴西、墨西哥、土耳其、埃及等地開啟測試。

最近《王者榮耀·世界》成功申請軟件著作權,作為一款全球多平臺發布的開放世界游戲,有著對標《原神》的意味。

重視自研IP,以投資收購而來的游戲為輔,或是當前行業環境下最合適的出海策略,這也證明著,游戲品質始終是不可拋棄的重要一環。

對游戲廠商來說,行業遇冷固然苦不堪言,但塞翁失馬焉知非福,冷峻的環境反而能讓廠商真正思考發展路徑,沉下心打磨產品和運營,避免被浮躁而狂熱的“氪金”沖昏頭腦。對于玩家來說,或將迎來優秀作品扎堆的好時代。

這或將創造一個雙贏的局面。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司