- +1

互聯網家裝,吃力追趕元宇宙“末班車”

互聯網家裝一腳踏入元宇宙,想講什么新故事?

9月22日,土巴兔首發了自家的元宇宙·數字藏品“裝小兔”,據悉,“裝小兔”限量推出1000份,每份藏品擁有獨一無二的區塊鏈數字編碼,登錄土巴兔官網,便可購買和收藏。

講元宇宙“故事”的不止土巴兔,前段時間中國國際服務貿易交易會上,中國(南康)“家居元宇宙”作為國內首個平臺正式亮相,并推出了旗下元宇宙整裝品牌—“幻家”。幻家以“虛擬家+現實家+未來家”—一生三宅的元宇宙整裝產品概念,將為用戶提供元宇宙整裝解決方案。

受疫情及房地產市場低迷的影響,近兩年來家裝家居企業的日子并不好過,尤其是互聯網家裝行業,齊家網市值暴跌,而土巴兔更是5次折戟于IPO。

如今,后知后覺地追趕已經涼涼的元宇宙末班車,頗有孤注一擲的意味。

土巴兔為何要“賣兔子”?

土巴兔為什么總是上市失敗,這和其不佳的業務表現脫不了關系。

招股書顯示,2019年到2021年土巴兔的營收分別為6.80億元、6.15億元、6.55億元,同比增速分別為16.60%、-9.54%、6.39%,與2017年同比增長54.56%至8.81億元相比,這三年可以說增速相當緩慢。而看利潤,2018年到2021年,公司凈利潤分別為0.39億元、0.80億元、0.87億元、0.70億元,凈利率分別為6.69%、11.71%、14.07%、10.74%。

靠流量賺錢、不介入家裝流程的土巴兔,有著與貴州茅臺一樣的高毛利率,毛利率超過90%,然而,公司的凈利率卻僅維持在10%左右,這樣的盈利狀況不得不令資本市場擔憂。

土巴兔曾一度是資本的“寵兒”,2015年,互聯網家裝元年,土巴兔獲得了由紅杉、經緯、58同城共同投資的2億美元C輪融資,估值超10億美元,創下了互聯網家裝領域單筆融資之最。但也就是這一年,公司一擲千金,瘋狂營銷,為如今營銷費用過高、侵吞盈利空間埋下了伏筆。

而且這次融資之后,土巴兔再也沒有獲得新的投資,只能一次次寄希望于上市。不過,次次失敗,把土巴兔置于一個更加尷尬的處境。

一方面,為了實現IPO的目標,土巴兔經歷了多次股權架構調整,紅杉、經緯等多家投資機構趁機與創始人王國彬簽了一份對賭協議,倘若土巴兔未能成功上市,會觸發股東之間的回購義務。

另一方面,土巴兔以上市為由給合作商家“畫餅”,上市失敗后,資金鏈吃緊的問題愈發嚴重。

有媒體報道,一家還在合同期內的裝修公司稱,土巴兔上市前曾經與部分裝修公司達成協議,提前向裝企收取大筆廣告費用,承諾上市后以上市公司的身份為他們背書,并在平臺上將其塑造為頭部裝修公司。上市失敗后這項承諾不了了之,但當裝修公司要求返回款項時,土巴兔卻無法及時兌現。

上市對于土巴兔而言,是救命稻草,但似乎也像是一個無限循環的“噩夢”,拖著它、耗著它,使其根本無暇顧及商業模式的改進以及用戶端、商家端的服務體驗,造成更大的損失。

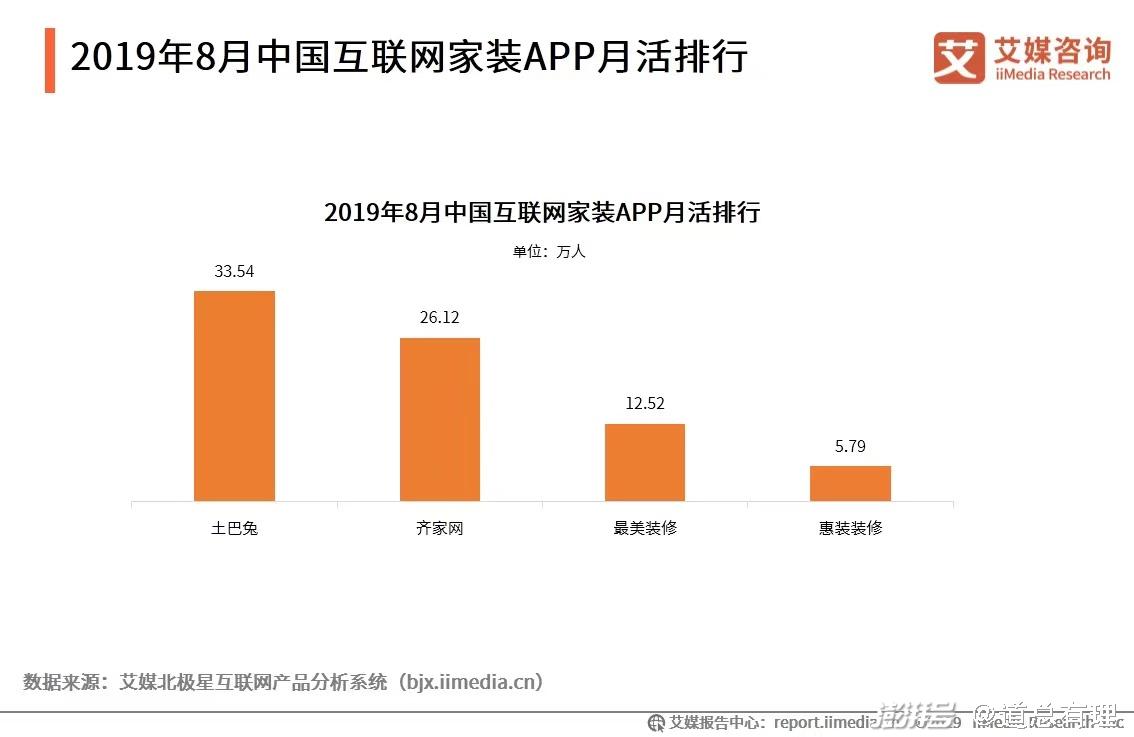

早在2019年時,艾媒咨詢數據顯示,8月,土巴兔APP月活為33.54萬人,齊家網以26.12萬人排名第二;到了2021年,據Fastdata公布的2021年3月中國互聯網家裝平臺月活用戶排名榜單顯示,齊家網以460.0萬排第一,好好住、酷家樂緊隨其后,土巴兔則是掉到了第四名。值得一提的是,即使第一名的齊家網,上市四年市值蒸發已經超九成,足見整個行業之艱難。

而如果問土巴兔當前最大的資產價值,或許真的也只剩下IP形象了。很明顯,土巴兔“賣兔子”背后的邏輯是:雖然這并不能給土巴兔帶來一場巨大的營收,但是這場策略背后帶來的營銷話題,則可以將它的品牌價值最大化釋放出來,并以此扭轉土巴兔當前給人岌岌可危的品牌形象。

土巴兔能否達成所愿,還需要進一步的市場驗證。目前來看,即使土巴兔通過這次策略提升了品牌的形象,但結果可能依舊是治標不治本,對于土巴兔解決面臨的問題只能算是杯水車薪,因為品牌背后的問題才是土巴兔更需解決的。

元宇宙成不了家裝的新故事

即使要入局元宇宙,土巴兔似乎也沒趕上一個好時候。今年下半年,原本如火如荼的數字藏品驟然變冷,先是平臺上的數字藏品出現滯銷,價格也大幅下降,緊接著大規模玩家離場。尤其是騰訊旗下的數字藏品平臺“幻核”發布公告,從8月16日起停止數字藏品發行,令業內外一片嘩然,悲觀蔓延。

當然,土巴兔發布數字藏品,也有可能只是為其踏入元宇宙做鋪墊,相比已經趨冷的數字藏品,元宇宙概念似乎更能為家裝家居提供新的想象力。

比如,元宇宙可以將用戶的住所或場景在虛擬世界中呈現,將智能家居的體驗放在擬真的虛擬世界當中,讓用戶提前體驗智能家居的便利,并且用戶可以在虛擬場景中進行私人定制,這和家裝家居行業個性化定制的發展趨勢一致。

在元宇宙風口上,虛擬貨幣、虛擬人、虛擬地產…均引起過資本的熱捧,虛擬家居乍一聽似乎同樣有炒作的噱頭,可是能夠從中獲利的可能只有土巴兔這樣的互聯網家裝平臺,而非裝修公司或業主。因為講故事不僅解決不了裝修行業存在的根本性問題,也難以緩解大環境變化帶來的市場低迷。

據樹懶生活發布的《2022年中國家居裝修服務市場研究報告》測算,2021年國內家庭裝修服務總規模約2.99萬億元,較2020年的3.09萬億元下降約3.23%,主要受2021年商品房銷售下滑等因素的影響。

房地產萎縮,裝修需求自然下滑。以精裝修為例,據奧維云網(AVC)監測數據顯示,2021年我國房地產精裝修市場新開盤項目3489個,同比下滑6.8%,市場規模286.1萬套,同比下滑12.1%。在這種背景下,很多裝修公司面臨的可能不僅是業務下滑,而是坐吃山空,尤其是低資質的小型家裝企業,生存壓力驟增。

據不完全統計,2020年前全國有大小裝修企業14萬家,目前已減少到10萬家。

裝修市場的大盤縮小,業主要承擔的風險也要增加,因為倒閉、跑路的裝修公司越來越多,裝修“爛尾”時有發生。而平臺的不作為徹底暴露了互聯網家裝最大的弊病,即深入不到裝修環節,無法提升裝修服務水平、變革傳統裝修模式。

從黑貓投訴上可以看到,不少用戶是在接受土巴兔推薦的裝修公司時“踩了坑”。一位用戶稱,“裝修公司倒閉,拖延工期一年,土巴兔不理會”,另一位用戶則表示,“土巴兔公司人員沒起到監管作用還幫著裝修公司一起忽悠消費者,要求簽只有一式一份的合同,而且不能拍照,裝修公司項目經理破壞施工現場”。

2020年年末的一場論壇中,王國彬表曾對外宣稱,土巴兔已經走過以“信息平臺”為核心定位的第一階段、主打“交易平臺”的第二階段,目前已進入賦能平臺的第三階段。但這第三階段究竟能否從以流量為主轉變到以服務為主,還是一個疑問。

信息服務平臺的“宿命”

2015年,土巴兔融資之時,進入了一個特殊的股東—58同城。在外界為這筆融資的數目吸引之余,不少人看到了58同城和土巴兔的合作潛力,因為58同城最大的業務板塊之一就是房屋買賣與租賃信息,買完房子的下一個環節自然就是裝修,這與土巴兔的業務恰好形成了銜接。

可惜,時至今日,土巴兔和58同城一樣,非但沒有改變傳統行業的痛點,反而成了行業亂象的集結地,而這似乎是互聯網信息服務平臺的“通病”。

在百度,以關鍵詞“58同城 騙子”搜索,得到的相關結果是9850000個,在黑貓投訴,搜索“58同城”,共有15065條結果;以同樣的方式搜索百合網,百度共1370000個,黑貓投訴共2266條結果;再以趕集網為例,百度共2340000個,黑貓投訴共381條結果。

租房買房、招聘、婚戀、裝修…互聯網雖然圍繞這些剛性需求形成了新的商業模式,把流量和交易等環節搬到了線上,可無論哪個領域似乎都沒有帶來變革性價值,互聯網模式只是將消費鏈條的部分流程轉移到線上,本質上核心的環節仍要依賴線下,這也決定了線下場景存在的問題不可能被解決。

以信息不對稱為例,無論是招聘、租房還是婚戀、裝修,這類市場最大的一個問題就是信息不對稱,而互聯網信息服務平臺同時連接消費者和服務提供商,有助于打破信息的鴻溝。因此,外界原本認為線上平臺可以幫助實現信息的透明化,但是結果卻事與愿違:58同城到處都是假房源,百合網、世紀佳緣等成了“殺豬盤”的天堂……

土巴兔也是如此,裝修質量差、裝修公司跑路等各類糾紛頻頻發生。

只做流量生意,決定了互聯網信息服務平臺流量為王的固有思維。為了盡可能多得吸引商家入駐、獲取流量,平臺往往設置很低的門檻,甚至所謂的審核流程其實多是走個形式而已。像土巴兔,幾乎只要有營業執照和辦公地點就可以成功通過審核,平臺可能都不會進一步核實入駐商家是否有裝修資質以及公司的經營規狀態。

資質和服務水平參差不齊的商家充斥平臺,消費者承擔的風險就大大增加了,而且一旦虛假信息泛濫,所謂的信息透明化其實也就沒了價值,虛假信息比信息不對稱更容易“收割”消費者。

最近幾年,惡性事件頻發,讓輿論的風暴漸漸席卷互聯網信息服務平臺,這未嘗不是一個危險的信號。一方面,可能帶來更大的政策風險,而另一方面,如果未來有新的模式能夠帶來更規范的信息服務,那58同城、百合網等平臺很可能就是互聯網老兵里率先被淘汰的一批。

而對于土巴兔而言,上市或元宇宙,都不是它的救命稻草。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。同名微信公眾號:道總有理(daotmt)。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司