- +1

“暗戰”電梯間:梯媒“二分天下”,品牌坐而漁利?

采寫/萬天南

編輯/陳紀英

有沒有一種酒,比茅臺賣得貴,且比茅臺賣得好?

1979年,春節黃金時段,一條90秒的廣告現身上海電視臺,連續播放4天,為此,廣告主“參桂養榮酒”支付的費用是260元——大概相當于上海普通工人五個月的工資。

威力很快顯現——當時,茅臺酒每瓶僅有7元,參桂養榮酒每瓶賣到了16元,卻在上海賣到脫銷。

這是中國的第一條電視廣告。如今,40年過去,中國GDP排名全球第二,廣告規模也是全球第二,廣告年營業額突破萬億大關。

可以說,廣告是經濟的晴雨表,同頻共振,且振幅更大。

過去20年間,中國GDP同期上漲了10倍,但廣告行業同期上漲了13倍。

大廠商業化的盡頭也是廣告。在美國,谷歌和臉書,拿下了廣告市場四分之一的份額。

而當經濟遭遇震蕩時,廣告預算通常會大幅縮減。CTR發布的報告顯示,2022年上半年,中國廣告市場同比減少了11.8%。

大盤受挫,看起來,沒有玩家可以幸免。

分眾傳媒剛剛發布的報告,也印證了廣告市場的涼意——2022年上半年,分眾傳媒營收同比下跌了33.77%,凈利潤同比下跌了51.61%。

不過,CTR卻給出了相反的數據,2022年上半年,廣告大盤下挫之下,梯媒一枝獨秀,逆勢增長,其中,電梯電視和電梯海報同比分別上漲了3.9%和7.7%。

為何分眾的本季業績,與CTR洞察的整體趨勢,出現了如此迥異的偏差和分叉?電梯媒體未來前景到底如何?

大盤遇冷,梯媒受挫?

廣告大盤受冷之下,梯媒其實未能幸免。

盡管CTR報告中,電梯媒體是唯一保持正向增長的廣告領域,但要知道,其同比增速已經大幅下滑。

2021,電梯電視和電梯海報的增速分別為31.5%和 32.4%,而2020年,在廣告行業整體投放下滑 11.6%的寒冬里,電梯媒體和電梯海報,依然實現了 23.8%和 28.9%的同比增長。

因此,今年上半年,僅僅保持了個位數增長的梯媒,盡管看似“一枝獨秀”,但其實并未完全“獨善其身”,只是相對之下,抗跌性更強。

而相比梯媒行業的倔強微漲,分眾營收的拉垮大跌,其實更多源于其主觀業務特性所致。

其一,先來看看分眾的客戶結構。

財報顯示,互聯網行業為分眾的第二大行業客戶,而在今年上半年,互聯網企業在分眾上的投放額大幅縮減70%。

其中,作為分眾股東,過去,天貓是分眾最大的互聯網金主之一,但今年上半年,阿里開啟了佛系的“降本增效”,縮減投放預算。

另據CTR數據,2022年上半年,在電梯媒體Top30的客戶中,天貓是預算縮減額度最大的梯媒客戶,同比縮減了54.6%。

互聯網拉垮,殃及分眾營收,其實不足為怪。

其二,再來看分眾覆蓋終端的場景——工作場景位居首位,對應所謂的寫字樓電梯屏幕和電梯海報。在疫情之前,它位于鄙視鏈最上游,報價是同地段社區梯媒的三倍左右。

但今年上半年,疫情之下,多地陸續居家辦公,寫字樓控制,沒有人流的寫字樓梯媒廣告投放,可能被迫階段性斷流。

在財報中,分眾也提到,疫情期間,“公司部分重點城市廣告正常發布受限,經營活動受到極大的影響”。

其三,分眾的營收中,除了占大頭的樓宇廣告之外,還有影院廣告以及其他商場戶外廣告,因為疫情期間受到封控波及,同比下滑在70%左右。

因此,雖然作為梯媒龍頭,分眾上半年元氣大傷,但其實整個梯媒行業,并沒有那么悲觀。

CTR發布的《2022中國廣告主營銷趨勢調查》顯示,從客戶偏好度來看,梯媒依然廣告主最為青睞的戶外廣告類型,滲透率常年穩居第一。

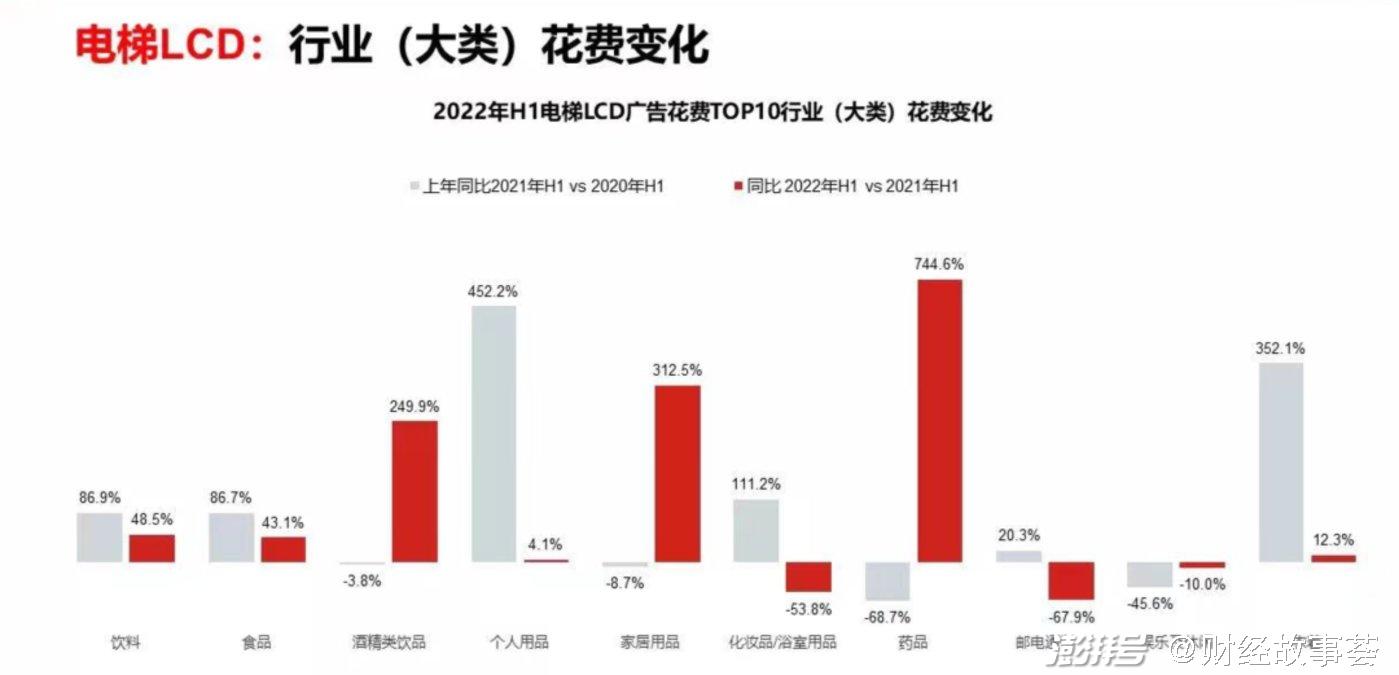

即便是在廣告大盤向下的2022年上半年,也有不少行業,提升梯媒預算,其中,個人用品投放,同比增長了136.9%,而酒精、飲品、食品則同比增長了42.5%、47.5%、38.5%。

而從整體而言,隨著廣告主越發精打細算,在挑選投放渠道時,考量的主要因素,其一是看轉化效果,其二看性價比。

目前來看,梯媒相比線上廣告、電視廣告等,性價比更高,因此,廣告主轉道線下不足為怪。

線上廣告越來越昂貴。2021年春天,一家美元基金調研發現,某知名網紅食品流量投入入不敷出,花1萬元投放,只能產生8000元銷售,投一筆虧一筆。

另據財通證券研報,目前國內主流互聯網App的CPM(千次展示成本)位于100-300元區間,而梯媒CPM,僅為上述成本的一半左右。

而據中泰證券估算,某一線衛視 CPM 約 為1100 元,同期,愛奇藝北 京、上海 CPM 為 130 元,但電梯廣告 CPM不足百元。

正因如此,隨著企業降本增效,越來越“精明”,梯媒的高性價比依然有吸引力,這也是梯媒一枝獨秀,上半年保持增長的原因。

四大動向,梯媒分化

盡管從長期來看,梯媒增長具有較大確定性,但增長機會并非均分普惠,也并非所有玩家都能躺贏,紅利必然會走向結構性分化。

NO1:廣告主越發追求品效合一,梯媒也不能再“盲人摸象”。

從效果來區分看,廣告可以分為追求短期轉化的“流量廣告”,以及著眼長期建設的“品牌廣告”。廣告行業的一個通行看法是,“流量是掙今天的錢,品牌是掙明天的錢”。

而梯媒廣告,大概率可以被劃分至“品牌廣告”之列。

前兩年,追求轉化的效果廣告、流量廣告大行其道,但隨著《個人信息保護法》等落地,精準推薦廣告遭受重創,品牌廣告再度吃香。

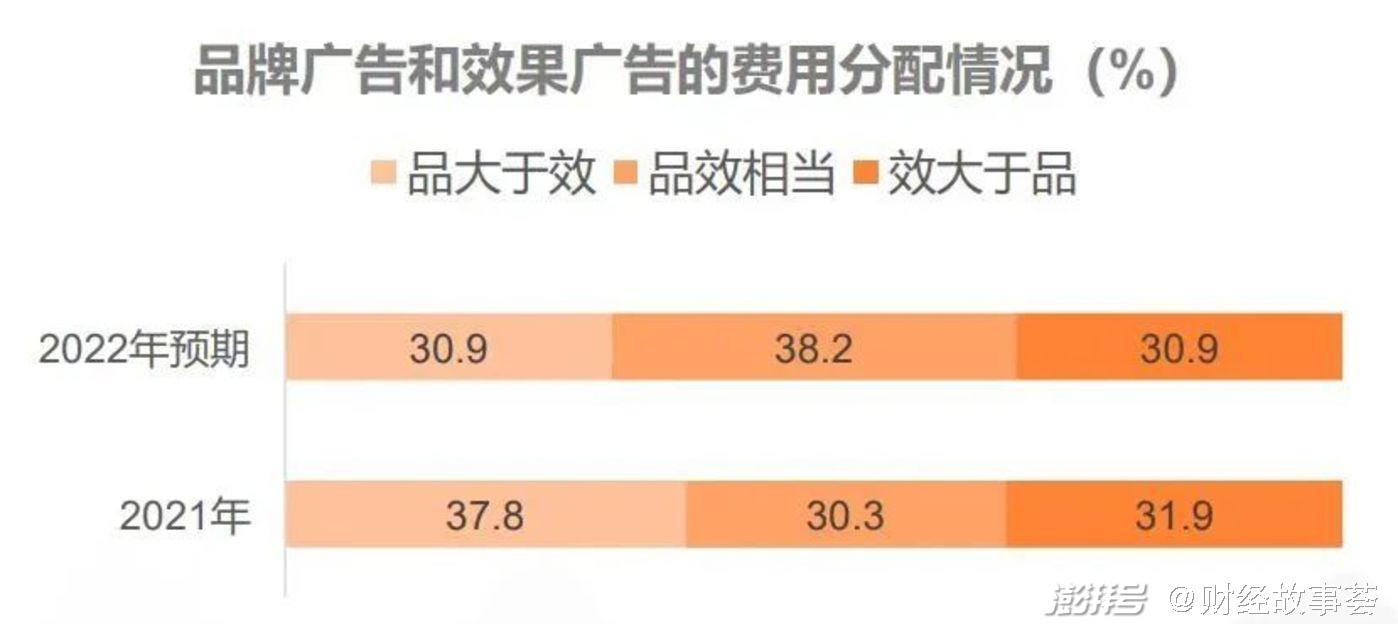

QuestMobile的數據顯示,2022年上半年,效果廣告的占比下滑,品牌廣告則掉頭上,市場份額同比提升了5個百分點。

品牌廣告份額的回升,于梯媒是利好。

但對于整體上更為謹慎的廣告主來說,投放品牌廣告,不意味著完全不看效果——CTR的調研顯示,2022年,38.2%的廣告主追求“品效相當”。

NO.2:梯媒數字化、智慧化發展,智慧屏躍升行業第一媒體。

目前,電梯媒體呈現三種形態:框架海報、梯外LCD與梯內智慧屏。

最新統計顯示,在上海,智能屏覆蓋的電梯總數已經超過了80000臺電梯,日均覆蓋人數近1400萬,已遠遠超過了電梯LCD與電梯海報的覆蓋范圍。

電梯智能屏雖然前期一次性投入較貴,但后期其優勢越發凸顯。

其一,效果可追蹤,通過標簽篩選、智能匹配,在線監播、效果歸因等技術手段,實現投前可篩選、投中可監測、投后可歸因。

其二,電梯智能屏通過數字化精準投放,可以降低投放成本。相較于梯外LCD和電梯海報,分別能降低30%和50%的投放成本。

其三,智能屏不像框架海報一樣,需要人工投放,可以智能遠程投放,因此長期來看,人力成本也更低。

NO.3:疫情之下,錨定家庭消費的社區梯媒價值凸顯。

在梯媒鄙視鏈上,早期,位居寫字樓的梯媒,報價通常是社區梯媒的三倍以上,而這也是分眾占據優勢的場景。

作為后來者,新潮反向而行,從社區入手,但在報價上,卻無法與分眾PK。

但疫情之下,不少寫字樓人流冷清,場景優勢相對下降,很多人居家辦公,社區梯媒的優勢反而凸顯。

而從常態來看,到寫字樓上班的群體,不到總上班人數的20%,80%的人主要在工廠、醫院、學校、商鋪、政府大樓、綜合體等地方上班。但無論在哪里上班,終歸也會到小區,因此,社區的剛需性、到達率,相比寫字樓場景,更為凸顯。

秒針數據顯示,社區梯媒以92%的周觸達比例,成為社區內觸達率最高的戶外媒體。其中,受眾日均乘坐4次社區電梯,相比其他戶外廣告形式,社區梯媒是高頻且必經的媒介觸點,短期曝光能力十分突出。

也許,經此一“疫”,社區梯媒和寫字樓梯媒長期倒掛的價格差,有望因此理順。

NO.4:梯媒的未來,可能會呈現量升價跌之勢。

過去,梯媒行業,分眾一家獨大,因此,在定價上掌握了超級話語權,多年以來,無論廣告大盤沉浮,梯媒刊例價格一路上行。

但2018年之后,資本涌入,梯媒陷入混戰,巨頭重金押注,入場扶持代理人,阿里及其關聯方先后戰略入股分眾,另一陣營的百度和京東,則相繼對新潮進行投資。

作為后來者的新潮大打價格戰,舉起“效果一樣、價格降半”的大旗。時至今日,這一策略依然延續,

今年5月,張繼學再發公開信,聲稱要為客戶節約30%以上的投放成本,這一舉措,也呼應了客戶的“精明”取向。據CTR數據,2022年上半年,整體廣告市場的刊例花費同比下降了11.8%。

畢竟對于廣告客戶來說,擠干價格水分,投入更少的錢,帶來更高的轉化,是必然需求。

因此,長期來看,梯媒行業有望擠出更多水分,繼續提升性價比。

梯媒變道:橫擴VS縱深

梯媒紅利可觀,到底誰能吃下?

十年前,梯媒行業高度分散,先后涌入1700多家公司,但分眾作為行業一哥,地位難以撼動。

十年之后,行業格局徹底逆轉,早期的“學霸”分眾,以及后來的“插班生”新潮,都靠著巨額融資,以及點位布局,把其他玩家遠遠甩在了身后。

2016年,從規模來看,新潮還僅僅是分眾的118分之一;2018年,追到了15分之一;到了2022年,從點位來看,雙方已經平分秋色。

在電梯屏領域,新潮為66萬左右,而據分眾財報顯示,其境內自營電梯屏為69.9萬左右,幾乎持平。在海報框架上,新潮的牛框框開放平臺目前已近160萬個海報點位,領先分眾的153.6萬自營海報數量。

分眾的根據地優勢在寫字樓,而新潮則做到了社區第一。不過,如今雙方都在朝著對方的優勢領地進軍。比如,新潮傳媒今年提出了“一體兩翼”,在社區之外,開展商務網和框架業務,全面對標分眾。

盡管都主攻梯媒,在點位上也逐漸“旗鼓相當”,但在戰略戰術布局上,雙方卻大相徑庭。

其一,分眾守擂,新潮叫板。

于分眾而言,保持行業格局、游戲規則“不變”,最符合其商業利益。

而新潮作為新勢力則發起進攻。

早期,新潮也曾一度盲目跟風分眾,“打仗打紅眼的時候眼里裝滿了對手,容易被競爭對手帶偏節奏。認為競爭對手做了什么,如果我不做,就有被淘汰的危險”,張繼學曾反思,但亦步亦趨,卻導致新潮步步滯后。

攤子鋪滿了全國140多個城市,每月投入4億多,“錢花得心驚肉跳”,但拓客能力沒趕上,導致梯媒大量閑置。

直到他被李善友一句話點醒,“與其更好不如不同”。此后,新潮開始與分眾反向而行。

分眾做寫字樓,新潮就做社區;分眾做平面海報,新潮就做電梯屏;分眾做手工投放,新潮就做智能投放;分眾維持高毛利,新潮打造開放平臺,做低毛利等等,試圖打破壟斷。

比如,在電梯海報領域,分眾一度占據絕對優勢,這也是分眾毛利率最高的板塊。新潮僅靠一己之力,難以快速追趕,因此,其方法就是聯合近100家公司,打造開放平臺,并降低海報毛利,來爭取更多市場份額。

隨著新潮聯盟壯大,有了分庭抗禮之勢,分眾的話語權和點位優勢正在被蠶食。

其二,在擴張路徑上,雙方也有所分野。

分眾橫向擴張。布局海外業務,其樓宇業務涉足了香港、韓國、泰國、新加坡等地。此外,分眾也在試圖拓展影院銀幕廣告媒體和終端賣場媒體等。

新潮則是向內生長,從早期的緊盯對手,單純追求梯媒數量,重心轉到助力客戶成長上,提出了“商業成功=產品力+渠道力+品牌力+組織力”的成功模型。

與此同時,加快智慧化升級等。在百度、京東的幫助下,新潮打造了媒體字典,可以知悉小區位置、電梯數量、房價、入住率車位數、搜索以及購買產品數據、性別老少、收入水平等,以此實現千樓千面智能精準投放等。

其三,增長邏輯也大有不同。

分眾作為上市公司,在資本市場緊盯之下,必然看重每一季度的營收和盈利。

但而新潮因為沒有上市,所以,無需遭受短期盈利壓力,更為看重增長。因此,新潮并不像分眾一樣,追求絕對高毛利,而是通過讓利給品牌主,提高投入和產出的性價比,以此搶占更大市場份額。

張繼學則多次叫板,“為品牌傳播節約一半的電梯廣告傳播成本;助力100個國潮品牌收入/市值過百億。”

總而言之,早些年間,梯媒行業只有分眾一家獨大,如今市場一分為二,玩家位次重排,行業格局流變,恰恰說明,行業還處于格局未定的亂紀元,未到零和博弈之時。

而當“一家獨大”的壟斷格局被打破,梯媒行業競爭烈度、內卷程度陡然提升。梯媒越卷,則品牌越贏,可投放梯媒數量提升,投放效果可追蹤,投放成本卻在反向回落。

在數億人每天川流不息的電梯空間里,這場“近身搏殺”還會持續膠著,可能會呈現量升價跌之勢,而品牌則可以在雙方的對壘中,坐收漁利。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司