- +1

“零食第一股”來(lái)伊份連續(xù)四年虧損,研發(fā)費(fèi)用不及銷售費(fèi)用,股東曾多次減持股份

原創(chuàng) 時(shí)代數(shù)據(jù)君 時(shí)代數(shù)據(jù)

近年來(lái),休閑食品賽道歷經(jīng)幾次變革,步入了線下與線上渠道全面布局的全渠道時(shí)代,各大零食品牌齊齊“內(nèi)卷”。而早在2016年就上市的“零食第一股”來(lái)伊份近兩年似乎有些跟不上隊(duì)伍。

據(jù)官網(wǎng)介紹,上海來(lái)伊份股份有限公司(下稱“來(lái)伊份”)是一家經(jīng)營(yíng)自主品牌的休閑食品連鎖經(jīng)營(yíng)企業(yè),在1999年成立第一家門店。來(lái)伊份通過(guò)“以直營(yíng)連鎖為主、特許加盟等多種渠道為輔”的方式進(jìn)行標(biāo)準(zhǔn)化的連鎖運(yùn)營(yíng)管理,打造了一個(gè)傳統(tǒng)產(chǎn)業(yè)與現(xiàn)代經(jīng)營(yíng)模式有機(jī)結(jié)合的國(guó)內(nèi)休閑食品連鎖業(yè)領(lǐng)先品牌。

8月2日,上海來(lái)伊份股份有限公司發(fā)布公告,擬為控股子公司來(lái)伊份連鎖、江蘇來(lái)伊份提供2億元人民幣的連帶責(zé)任保證擔(dān)保。而被擔(dān)保人來(lái)伊份連鎖、江蘇來(lái)伊份 2021 年末的資產(chǎn)負(fù)債率超過(guò) 70%。

時(shí)代數(shù)據(jù)深入調(diào)查發(fā)現(xiàn),來(lái)伊份近年來(lái)存在著“增收不增利”、營(yíng)收依賴線下、研發(fā)費(fèi)用不及銷售費(fèi)用等問(wèn)題。

針對(duì)上述問(wèn)題,時(shí)代數(shù)據(jù)8月5日向來(lái)伊份發(fā)去了采訪函,并于8月9日致電公司,截至發(fā)稿未收到回復(fù)。

增收不增利,扣非凈利潤(rùn)連續(xù)四年虧損

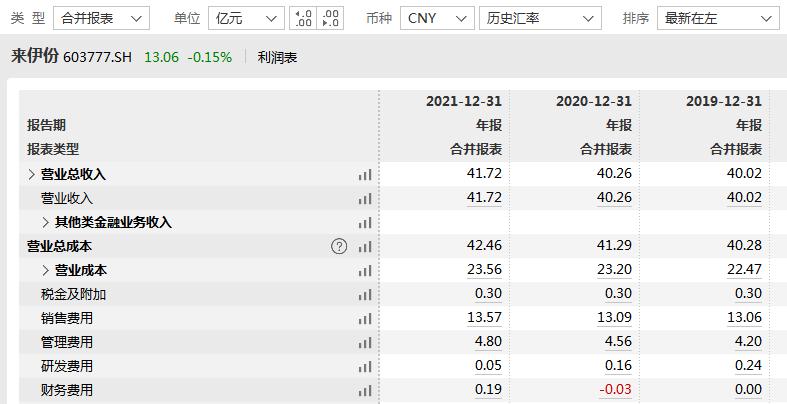

近幾年,來(lái)伊份的業(yè)績(jī)持續(xù)下行。財(cái)報(bào)顯示,來(lái)伊份的營(yíng)業(yè)收入連續(xù)幾年處于增速下滑的狀態(tài),2017年、2018年、2019年、2020年的營(yíng)業(yè)收入分別為36.36億元、38.91億元、40.02億元、40.26億元,同比增長(zhǎng)12.35%、7.01%、2.86%、0.59%,到上年才有所好轉(zhuǎn),2021年?duì)I業(yè)收入為41.72億元,同比增長(zhǎng)3.63%。

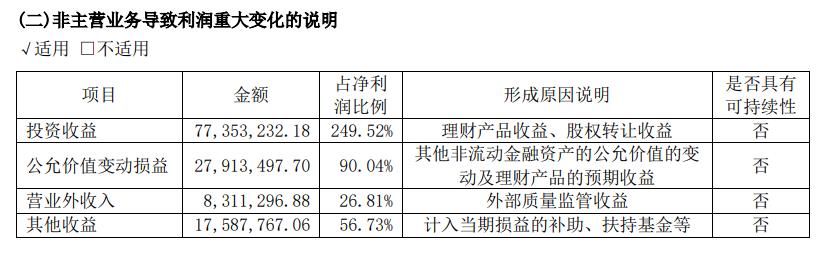

此外,據(jù)財(cái)報(bào),2018年、2019年、2020年來(lái)伊份的凈利潤(rùn)分別為0.10億元、0.10億元、-0.65億元,2021年凈利潤(rùn)勉強(qiáng)扭虧為盈,達(dá)到0.31億元,同比增長(zhǎng)147.55%。但利潤(rùn)的增長(zhǎng)主要與投資收益有關(guān)。財(cái)報(bào)顯示,2021年公司獲得理財(cái)產(chǎn)品收益、股權(quán)轉(zhuǎn)讓收益共0.77億元,占凈利潤(rùn)比例249.52%。

而從扣非凈利潤(rùn)來(lái)看,來(lái)伊份2018年至2021年的扣非凈利潤(rùn)分別為-0.47億元、-0.33億元、-1.05億元、-0.65億元,已連續(xù)四年出現(xiàn)虧損。

營(yíng)業(yè)收入依賴線下渠道,門店租賃與人力成本高

據(jù)財(cái)報(bào),公司營(yíng)業(yè)收入主要依賴線下門店,線上收入僅占總營(yíng)收約一成。2019年、2020年、2021年公司線上電商平臺(tái)渠道的營(yíng)業(yè)收入分別為5.16億元、5.94億元、5.43億元,占總營(yíng)業(yè)收入12.88%、14.75%、13.01%。

線下渠道收入也仍以華東地區(qū)為主。2021年來(lái)伊份在華東地區(qū)的收入為34.5億元,占總營(yíng)業(yè)收入82.69%。

過(guò)度依賴線下渠道不利于公司的經(jīng)營(yíng)風(fēng)險(xiǎn)應(yīng)對(duì)。2020年新冠肺炎疫情爆發(fā),來(lái)伊份凈利潤(rùn)收入直接虧損0.65億元。

此外,門店租賃費(fèi)用、人力成本變動(dòng)也成為來(lái)伊份的經(jīng)營(yíng)負(fù)擔(dān)。財(cái)報(bào)顯示,來(lái)伊份的線下實(shí)體門店以直營(yíng)門店為主,2021年末公司的直營(yíng)門店達(dá)到2194家,占總門店數(shù)62.90%,且大部分為租賃經(jīng)營(yíng)。

來(lái)伊份自身似乎也早已意識(shí)到了這一問(wèn)題,試圖擺脫偏重于線下和直營(yíng)的重資產(chǎn)經(jīng)營(yíng)模式。2017 年,來(lái)伊份開(kāi)始推出“萬(wàn)家燈火”計(jì)劃,加大加盟業(yè)務(wù)發(fā)展。然而,盡管到2021年,來(lái)伊份已有加盟門店 1294 家,加盟占比接近 40%,其門店租賃與人力成本支出依然居高不下。

2019年、2020年及2021年,來(lái)伊份的工資及社保費(fèi)用分別為4.60億元、4.48億元、4.48億元,占總銷售費(fèi)用35.24%、34.19%、32.99%,使用權(quán)資產(chǎn)折舊費(fèi)與租賃及物業(yè)費(fèi)分別為4.06億元、4.18億元、4.10億元,占總銷售費(fèi)用31.11%、31.92%、30.23%。

來(lái)伊份也在財(cái)報(bào)中指出,“各城市房屋租賃價(jià)格呈持續(xù)上漲趨勢(shì),公司可能面臨營(yíng)業(yè)場(chǎng)所租金提高、銷售費(fèi)用增加的風(fēng)險(xiǎn),從而對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。”

研發(fā)費(fèi)用不及銷售費(fèi)用

來(lái)伊份也存在著“重銷售輕研發(fā)”的情況。財(cái)報(bào)顯示,2019年、2020年及2021年來(lái)伊份的銷售費(fèi)用分別為13.06億元、13.09億元、13.57億元,分別占總營(yíng)收32.63%、32.52%、32.53%。而2019年、2020年及2021年來(lái)伊份的研發(fā)費(fèi)用分別為0.24億元、0.16億元、0.05億元,占總營(yíng)收0.60%、0.39%、0.12%。

休閑食品行業(yè)屬于快速消費(fèi)品行業(yè),產(chǎn)品更新快,消費(fèi)者以年輕群體為主,消費(fèi)觀念趨于時(shí)尚化、品質(zhì)化,產(chǎn)品創(chuàng)新力不足,將不利于公司的長(zhǎng)遠(yuǎn)發(fā)展。

值得注意的是,來(lái)伊份的銷售費(fèi)用大部分用于門店租賃和人力成本支出,廣告宣傳費(fèi)用占比不大,直到近兩年宣傳費(fèi)用投入才逐漸增加。據(jù)財(cái)報(bào),2019年、2020年及2021年來(lái)伊份廣告宣傳費(fèi)用分別為1.21億元、1.76億元、2.44億元,占總銷售費(fèi)用9.26%、13.48%、18.01%。

控股股東曾多次減持股份

自2019年以來(lái),控股股東上海愛(ài)屋企業(yè)管理有限公司(下稱“愛(ài)屋企管”)曾多次計(jì)劃減持計(jì)劃股份。

早在2019年10月和2021年4月,來(lái)伊份就發(fā)布過(guò)股東減持計(jì)劃公告。其中在2021年,控股股東愛(ài)屋企管累計(jì)減持10,010,600股,減持比例2.9723%,減持總金額為1.40億元。

今年2月,來(lái)伊份發(fā)布公告稱,愛(ài)屋企管擬通過(guò)包括但不限于集中競(jìng)價(jià)交易、大宗交易等方式減持其持有的公司股份合計(jì)不超過(guò) 10,103, 909 股,即不超過(guò)公司總股本的 3%。

據(jù)披露,愛(ài)屋企管為來(lái)伊份實(shí)際控制人施永雷持股80%、郁瑞芬持股 20%的有限責(zé)任公司。截至 2022 年 6 月 8 日,愛(ài)屋企管持有公司股份186,514,00股,持股比例55.38%。

作者 | 黃婧

編輯 | 張照

原標(biāo)題:《“零食第一股”來(lái)伊份扣非凈利潤(rùn)連續(xù)四年虧損,研發(fā)費(fèi)用不及銷售費(fèi)用,控股股東曾多次減持股份》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司