- +1

“土巴兔們”的故事還講得下去嗎?

【潮汐商業評論/原創】

在職場奮斗多年的小高,終于下定決心,東拼西湊加上父母的資助,成為了北漂中的有房一族。

收了房,裝修又被提上日程,完全不懂裝修的小高,不由得焦慮起來。

“根本沒時間一家一家地去跑裝修公司了解情況,但是現在裝修公司的坑又很多,隨便找一家肯定不行,最近發現那個土巴兔廣告還挺多,打算查查先。”小高茫然地說。

無獨有偶,7月18日,深交所網站披露《關于終止對土巴兔首次公開發行股票并在創業板上市審核的決定》。

事實上,這已經是土巴兔第五次IPO折戟,只是市場留給它的機會還多嗎?

01 屢戰屢敗之“殤”

據資料顯示,土巴兔成立于2008年7月,是一家互聯網家裝平臺,創始人是王國彬。作為互聯網家裝的早期入局者,成立的時候正趕上互聯網浪潮,也曾一度備受資本青睞。

2011-2015年土巴兔先后進行了三輪融資,在被稱為“互聯網家裝元年”的2015年,土巴兔完成了C輪融資,投資方為經緯創投、紅杉資本、58同城。

拿到融資的土巴兔,抓住機會開展營銷,簽下汪涵、雷佳音、佟大為等多位明星。一夜之間將“裝修就上土巴兔”的廣告送上了各大城市的地鐵、公交、電梯間里。

市場一片欣欣向榮,土巴兔彼時也意氣風發,在2018年8月正式向資本市場發起攻勢,開始沖刺IPO。不過,這也是土巴兔上市路“一波五折”的起點。

圖/pexels

2018年8月,土巴兔首次向港交所遞交上市申請書,但僅四個月后,土巴兔就撤銷了上市申請。

2021年,土巴兔轉戰創業板,6月提交申請,9月便因財務資料過有效期,被深交所終止發行上市審核。11月,土巴兔更新財務資料后,被重新恢復發行上市審核,但兩月后,又因土巴兔律師北京市金杜律師事務所被中國證監會立案調查,再次終止發行上市審核。

但屢屢碰壁并未讓土巴兔就此放棄,2022年2月開啟第四次上市,在北京市金杜律師事務所出具復核報告后,深交所恢復土巴兔發行上市審核。但在2022年3月31日,土巴兔又因財務資料過有效期,上市再一次被按下暫停鍵。直到6月,土巴兔完成資料更新,被恢復發行上市審核,于6月29日,進入“已問詢”環節。

歷史總是驚人地相似,時間仿佛回到了原點。2022年的7月11日如同2018年第一次IPO一樣,土巴兔又一次主動撤回了上市申請,正式宣告持續4年之久的上市之路告一段落。

而反觀土巴兔的競爭對手齊家網,在2018年和土巴兔同期發起IPO攻勢,彈無虛發,直接命中目標成功上市。

面對“屢戰屢敗”的局面,土巴兔聯合創始人王國春在微博回應稱:企業的成功,是以能否為用戶持續創造價值為標準,不是以IPO為衡量標準,IPO只是企業發展過程中的一個環節,未來待合適時機會重新啟動上市計劃。

或許,IPO失利只是表象,而藏在土巴兔背后的“暗涌”才是真正的問題所在。

02 左手“獲客”,右手“送客”?

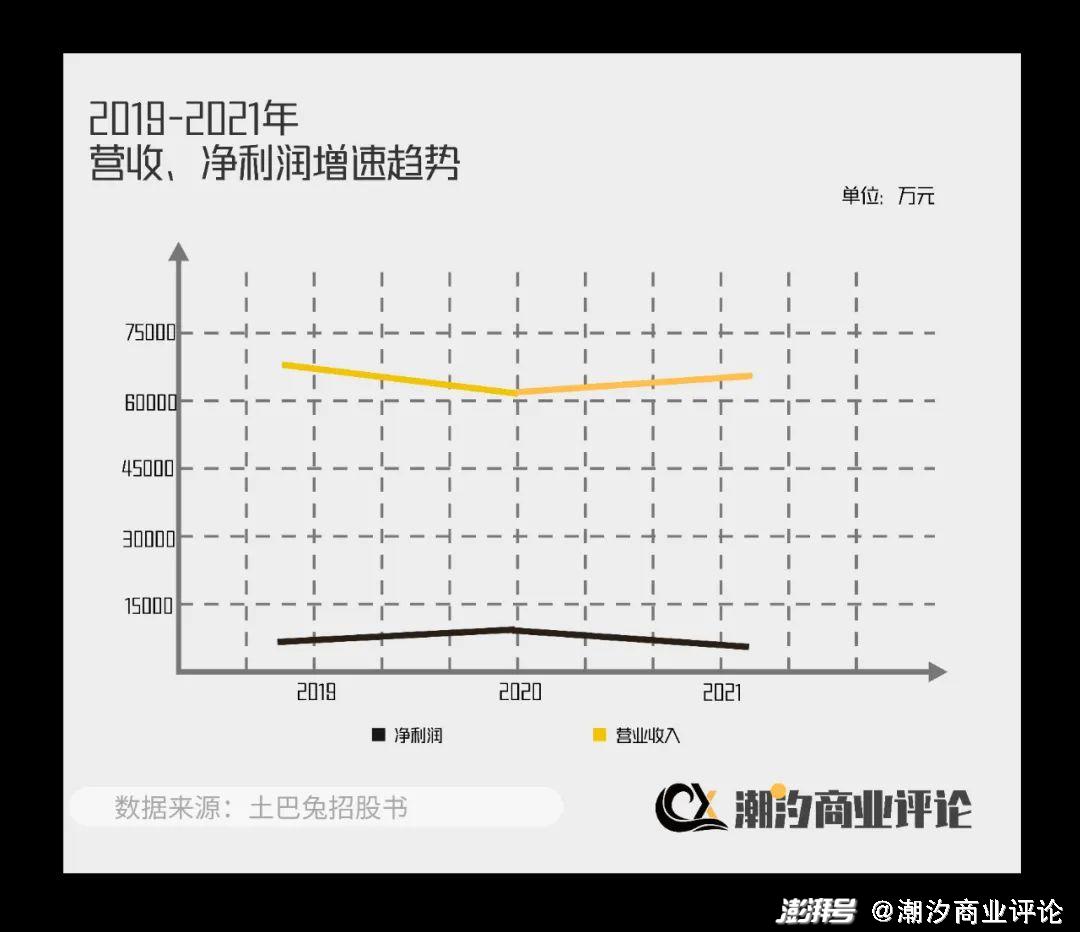

據資料顯示2019年-2021年,土巴兔的營業收入分別為6.8億元、6.15億元和6.54億元;凈利潤分別為7967.9萬元、8659.75萬元、7032.95萬元,營收和凈利潤均遇到增長瓶頸。

而與此同時,2019年-2021年土巴兔為精準獲客而支付的費用分別為2.06億元、2.15億元和2.4億元,占收入比重分別為30.31%、35.00%和36.66%,呈現逐年上升趨勢。

土巴兔雖然做的是互聯網家裝的生意,但說到底本質上是一門“倒賣”流量的生意,近幾年流量成本不斷增加,土巴兔的流量獲客費2021年已高達2.40億元,占到當期收入的36.66%,是凈利潤的三倍。獲客成本嚴重吞噬企業的凈利潤,擠壓盈利空間。

既然“獲客”成本居高不下,那么如何服務好來之不易的客人,并且形成二次口碑轉化就成為重中之重了吧。可事實上,這條客戶轉化路徑,土巴兔似乎一直沒有“跑通”。

家裝行業向來是一個長鏈條、重體驗的行業,而這個鏈條中,服務的把控從來都不是件容易的事。工期延誤、收費不透明、裝修質量不滿意等問題在整個行業中一直存在。

而土巴兔的「倒賣流量模式」,如果不花大力氣搭建“服務體系”,就會給其后端交付埋下諸多隱患。

在黑貓投訴上,截至發稿土巴兔裝修的投訴量已經超過200條,大部分都是關于土巴兔平臺把關不嚴、推薦資信差的裝修公司給消費者的投訴。

無獨有偶,企查查數據顯示,土巴兔自身風險有84條,歷史風險高達352條,主要為裝修合同糾紛、金融借款合同糾紛、廣告合同糾紛等。

圖/企查查

究其根本或許與平臺有脫不開的關系,平臺審核較為寬松,導致入駐的公司質量參差不齊,商家魚龍混雜。消費者選擇互聯網家裝,多多少少是想圖個便宜省心,但有些知名家裝企業顧及名聲不愿加入互聯網平臺,導致消費者踩坑的幾率變大。

土巴兔作為一家互聯網公司,其篩選裝修公司的方式,是類似餓了么、美團等的評分模式。拋去評分機制的水分不提。行業的“消費高成本”屬性,也決定了土巴兔也無法像外賣一樣,產品或者服務出現問題,用戶點個差評或者適當索要賠償便可快速解決,但如果裝修失敗再去點差評,用戶付出的時間金錢成本代價是巨大的。

左手花重金吸引來的客戶,轉手就因為服務和產品被“推走”,一來一去,錢和口碑一個沒落下。然后為了繼續獲客“填坑”,不得不追加營銷預算,長此往復,形成惡性循環。

那么,土巴兔還有機會嗎?

03 互聯網家裝行業的未來有多遠?

事實上,整個互聯網家裝行業的日子都不好過。

作為“互聯網家裝第一股”齊家網母公司齊屹科技在上市當日直接破發,一路下跌。如今四年已過,截止8月15日下午,齊家網每股只有0.46港元,市值僅剩5.27億港元,較高峰期縮水約90%。凈利潤率也逐年下滑,2019—2021年度,齊屹科技營業收入分別約為7.71億元、9.16億元、11.07億元,經調整凈利潤率分別為7.9%、4.9%、0.2%,已瀕臨虧損。

隨著風口的消失,互聯網家裝的弊端開始顯現。2018年全國消協組織共受理房屋裝修類投訴10474件,僅2018年上半年,全國內就有超100家家裝公司宣布倒閉。

最近幾年,受疫情和樓市低迷的影響,更使得互聯網家裝行業雪上加霜。

所幸,家裝市場仍然需求量巨大。灼識咨詢預計2020年至2025年家裝行業增速將提升至9%。并且前瞻產業研究院預計,到2023年家裝行業市場規模將達到3.2萬億。

圖/pexels

有需求就會有市場,也就會有源源不斷的新玩家入局。百度、阿里、京東、字節跳動、國美、貝殼等早已上線了自有家裝平臺,開始押注互聯網家裝行業。

相對于“土巴兔“們,背靠大廠的互聯網家裝平臺或自帶流量,或有資本優勢,無疑給土巴兔等現有互聯網家裝平臺帶來巨大的壓力。

互聯網家裝從來都不是門“壞”生意,畢竟需求那么巨大。可如何巧妙地提高“流量”性價比,并且在流量來的時候可以通過體系化的監管服務體系,真正贏得消費者口碑,或許是前赴后繼的互聯網家裝賽道參與者不得不考慮的問題。

「潮汐商業評論」認為,作為互聯網家裝早期玩家的“土巴兔們”目前需要思考的是,如何給自己做減法,裝修這件事,無論流量怎么來,說到底比的還是服務和最終產品呈現。而這些最終需要的還是人,如何從營銷思維轉換到產品思維,打造一支“鐵軍”,利用好過往幾年積攢的寶貴經驗,才是“土巴兔們”逆風翻盤的關鍵。

“裝修畢竟不是件小事,保險起見,我還是計劃用朋友推薦的裝修公司,他們家用過,還不錯,就是貴了點。”小高無奈地說。

在一個信息相對不對稱的行業里,互聯網的出現理所當然地提高效率,但無論效率如何提升,單靠講故事拿市場的時代已經過去了。解決一個問題,同時又生產一個新問題,從來都不是一個劃算的買賣。

商業就是這樣。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司