- +1

國產奶粉,恃寵而驕

“我的孩子一定要喝最好的奶粉,受最好的教育,過最好的生活。”

或許這就是Z世代的年輕父母養孩子的理念,盡自己最大的可能保障孩子的生活條件,從買奶粉開始。動輒一罐三四百的奶粉,成箱往家里搬,畢竟一個月就得消耗掉4罐左右,普通家庭每個月基本奶粉就要花費2000元上下。

其實年輕人不敢生孩子的原因很簡單,只奶粉的花費就壓垮了很多年輕家庭,這與國內奶粉價格常年居高不下有直接的關系。三聚氰胺事件的發生,讓國內低價奶粉失去了市場,同時國家也加大了對奶粉生產標準的管制,標準讓國外奶粉品牌望塵莫及。

近些年來,國產奶粉的市占率在不斷攀高,根據中國乳制品工業協會的數據顯示,2019年,國內嬰幼兒奶占據了67%的市場份額。相對地,進口奶粉的銷售規模大幅度下降,根據最新的數據統計,2021年前十一個月的進口嬰配粉總量為23.31萬噸,同比下降18.8%,呈斷崖式下滑。在疫情期間,國外奶粉代購和跨境奶粉的規模至少減少了150億。

可以說,國產奶粉準確地拿捏住了年輕人的消費心理,價格高的有恃無恐。但想要持續講好奶粉的故事并不容易,國產奶粉們被捧得越高,一旦跌倒,就會摔得越慘。

國產奶粉為何貴得離譜?

事實上,國產奶粉的價格遠高于進口奶粉。根據新加坡競爭局對各國奶粉消費均價的統計數據,我國奶粉消費均價約為250元/900g,高于美國、英國、新加坡、日本等發達國家,且遠超150元/900g的世界平均水平。

一個很明顯的傾向是,這屆90后和95后的年輕人不再為性價比買單,更愿意為品牌故事和體驗買單。

歷經風雨60年,飛鶴現在已經穩坐奶粉界的“龍頭”,價格也成為史上最高。根據數據分析,飛鶴的超高端產品飛鶴“星飛帆”和“臻稚有機”每千克的售價是450-500元,為全行業最高。如此之高的價格依舊有眾多消費者為其買賬,還是要源于品牌故事講得好。

2015年6月,相繼通過歐盟BRC“食品安全全球標準”和IFS“國際食品標準”雙重認證;2017年,飛鶴乳業旗下高端嬰幼兒奶粉“星飛帆”第三次蟬聯素有食品界“諾貝爾獎”之稱的“世界食品品質評鑒大會”金獎……

看似前景無憂,但2021年的飛鶴乳業卻在不斷經歷“水逆”,這體現在公司的凈利潤增速從2020年的89%降至-7.6%。在公司營收同比增長22.5%的情況下,增收不增利的弊端開始顯露。成也蕭何,敗也蕭何,供應鏈問題一直都是奶粉行業漲價的“元兇”,同時也成為了利潤增速加快的最大阻礙。

首先,國內奶粉市場的層層分銷,是價格居高不下的重要原因。曾有乳企負責人說過,奶粉品牌要進入商超都要給“進場費”,這些費用可能就占了終端零售價格三成。而奶粉的下沉經歷經銷商和門店的兩層關卡后,可想而知,利潤也在被層層剝削,最終飛鶴陷入了增收不增利的窘境。

其次,飛鶴的營銷成本占比極高,極大地縮減了產品的利潤空間。數據顯示,2016年至2021年,飛鶴銷售費用從13.70億元激增至67.29億元,銷售費用率始終維持在29%上下,最高時高達35%。這是國產奶粉品牌的通病,隨處可見的廣告、大牌的明星代言、以及各種地推,延續了網紅產品的套路,走的卻是高端產品的路線。

最后,國內奶制品的產業鏈相對來說并不成熟,所以生產成本也相對較高。數據顯示,國內的奶源成本比國外的奶源成本大約高10%—20%,不管是地理條件的優越性,還是總體技術都有所欠缺。機械化生產或許是未來的趨勢,節約人工成本的同時,加快生產效率,才能從根本上降低生產成本。

從上述的分析中可以看出,奶粉的價格之所以居高不下,分銷模式和營銷成本高都是至關重要的原因。同時也導致了利潤率增速放緩,這可能是國產奶粉市場過熱帶來的“反噬”。

進口奶粉虎視眈眈

雖然國產奶粉的銷量與日俱增,但過度營銷帶來的反效果也逐漸顯現。畢竟現在很多消費者的首要關注點是奶粉的品牌背景,當國產奶粉的故事不再有吸引力,那么品牌實力強、研發歷史長、從未出過質量問題的國際奶粉品牌就會重新成為大眾的選擇。

事實上,進口奶粉的品牌還是銷售渠道,相對來說都較為單一,直銷供貨和低營銷成本讓奶粉的價格較為平民化。其次,進口奶粉有著得天獨厚的天然優勢,適合牧草生長的天然環境、放牧型飼養和機器化擠奶等技術加持,讓一二線城市的用戶更加親睞選擇荷蘭、瑞士、澳大利亞、新西蘭、愛爾蘭等全球黃金奶源地的外資奶粉品牌。

據權威機構統計發布的雙11嬰兒奶粉銷量風向標報告顯示,一二線城市用戶愛買國外奶粉品牌,80%以上的一二線城市用戶選擇了外資奶粉品牌。相對地,三四五線及以下地區用戶更愛買國產奶粉品牌,國產奶粉品牌在這些地區占比60%左右,在鄉鎮市場占比高達75%。

而直銷模式勢必會讓經銷商和門店的利益受損,所以進口奶粉想要搶占線下市場其實并不容易。

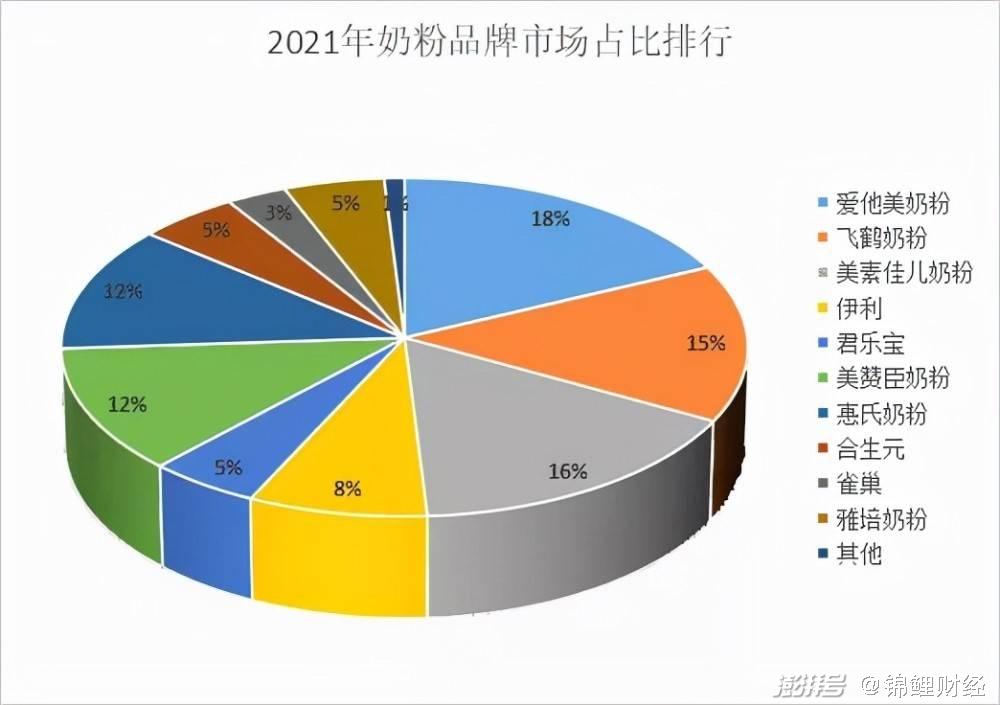

所以,進口奶粉積極布局線上賽道,國產奶粉的線上銷量遠不及進口奶粉,根據京東2021年奶粉品牌的銷量顯示,排名前十的品牌中僅有三個國產奶粉品牌,蟬聯榜首的一直是德國愛他美,全年總銷量超過960萬件,銷量額高達34億。

雖然國產奶粉的市場份額占比已經超過進口奶粉,但是進口奶粉的實力也不容小覷。畢竟國外品牌歷史悠久,且價格低,只要品牌故事講的好,依舊有逆襲的可能性。而對國產奶粉來說,布局線上渠道也是增利的途徑之一,雖然營銷成本會增加,但也同時避免了分銷模式下利潤的流失。

618期間,飛鶴發布在抖音平臺總銷售額,總直播觀看人數超過118萬,銷量也破800萬元。但好久不長,沒有618的加持,飛鶴的直播銷售額急速下降,股價也應聲下跌,就在這周的5個交易日,飛鶴的股價又下跌了4.6%左右。

從數據上來看,直播帶貨并沒有成為飛鶴布局線上的助力,這和線下零售的優惠力度有直接的關系,習慣在線下購買的消費者可以用更低的折扣拿到同樣的產品,線上自然稍顯落寞。很顯然,分銷模式成為了品牌線上銷售的桎梏,而飛鶴們想要改變固有的模式其實很難,這無疑是給了進口品牌重新入局的機會。

進口奶粉也抓住了這個缺口,利用自身優勢擠占了一部分國內奶粉市場,但奶粉的線上市場比例遠低于線下,進口奶粉想要重新拿回市場份額,進軍線下市場依舊迫在眉睫。

過度營銷的路子走偏了

根據國家食藥監總局近日發布的數據顯示:2532個批次的嬰兒配方奶粉抽檢中,真正不符合國家食品安全標準的僅占0.9%,合格率超過99%,其他則是不符合產品包裝標簽明示值等問題。

奶粉的食品安全一直備受關注,“毒奶粉”“性早熟”“皮革奶”,還有三聚氰胺事件都讓消費者的警惕意識越來越強。所以,消費意識逐漸理性和“有度”的年輕人購買奶粉時,更加注重奶源、配方、品質等,也就是說,信任感顯得至關重要。

品牌獲得信任感的最終辦法卻是過度營銷。比如,母嬰店中飛鶴的推銷廣告占據了半壁江山,還有隨處可見的電梯廣告、軟文、節目植入、以及明星代言等,無疑都在挑戰這屆網友的耐性。只做營銷,不做研究,正在成為國產奶粉品牌公信力受到挑戰的原因之一。飛鶴奶粉的研發費用率一直偏低,根據數據顯示,過去三年,飛鶴研發費用分別為1.91億元、3.16億元和5.21億元,2021年研發費用率只有2.3%,此前兩年不到2%。

一直吃老本或許不是長久之策,畢竟競爭壓力大、增收不增利都是不爭的事實,想要改變現狀只靠營銷根本不可能實現。奶企想要持續獲得用戶的青睞,對于奶粉配方的改進和更新,奶源的選擇等,都必須下功夫。只漲價不增質,勢必講不好品牌的故事,這無疑是給了其他品牌彎道超車的可能。

最近,“乳鐵蛋白”成為奶粉界的新寵,有專家表示,對于嬰幼兒來說,乳鐵蛋白能夠促進腸道免疫系統的成熟,建立免疫屏障。如今成本價已漲至3萬元/公斤,這也直接導致了乳鐵蛋白含量高的奶粉價格水漲船高。皇家美素佳兒和美贊臣藍臻就是很好的例子,因為乳鐵蛋白的添加量較高,價格一直居高不下。

乳鐵蛋白之所以能夠受到用戶歡迎,還是因為其對嬰幼兒的健康頗有益處,消費者在選擇奶粉品牌時,配方中所含的營養成分至關重要。很顯然,奶企的發展離不開配方創新,這也一度成為奶粉品牌提高身價的“利器”。

除此之外,此番奶企股份持續下跌,和出生率下降也脫不開關系。國家統計局數據披露,中國出生率已經從2016年的12.95‰跌至2021年的7.52‰,新生兒數量由2016年的1786萬人下降到2021年的1060萬人,5年間降幅高達40%。僧多粥少的現象已然形成,在這種大環境下,奶企首先要做的就是維穩。

奶粉品牌口碑的建立需要日積月累,過度營銷無異于是在砸自己的招牌,消費者更希望看到的是品牌創新和產品質量的提升,國產奶粉的路子顯然沒有走對。進口奶粉的乘勝追擊,也讓國產奶粉看到了危機,在競爭如此激烈的當下,國產奶粉勢必要絕地求生,重新獲得消費者的信任,才能穩住現有的市占率。

錦鯉財經,深度有趣好運氣,公眾號:jinlifin。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司