- +1

索菲亞人事巨變

早期主打“衣柜”概念的索菲亞,穩坐“衣柜一哥”之位多年,但核心產品被歐派反超后,多元化和經營效率等短板開始顯現。這不是從對手挖一個年薪180萬的楊鑫就可以解決的。

作者|林夏淅

編輯|劉肖迎

因為副總經理楊鑫的離職,索菲亞已經連續下跌4日,市值蒸發了大約53億元。

7月8日收盤后,A股定制家具巨頭索菲亞發布公告稱,楊鑫因個人原因向公司董事會申請辭去公司副總經理職務,之后不再擔任公司任何職務。

對于這一變動,索菲亞似乎已經預料到給市場帶來的刺激,因此在公告中求生欲滿滿地說明,“公司六大事業部在營銷體系及經銷商運營等方面都有穩健的運營機制,楊鑫的離職不會對索菲亞零售事業部及公司經營造成影響”。

但這并沒能消除市場的擔憂,經過了一個周末的消化,索菲亞還是出現了2個連續跌停。截至7月14日,索菲亞本周4個交易日累計暴跌了23.88%。

楊鑫到底何許人也,為何能讓索菲亞市值出現如此巨震?當下的索菲亞又究竟面臨著什么樣的競爭格局?

市界研究后發現,市場的悲觀情緒,并不只是高管離職那么簡單。

01 楊鑫到底“值”幾個跌停?

事實上,楊鑫2021年5月才加入索菲亞,在當年年報中,44歲的楊鑫是索菲亞所披露的董、監、高中最年輕的。

到2021年底,不到8個月時間,楊鑫拿到的薪酬為180萬元,和其他領取完整年度薪酬的董監高相比,只有三人超過楊鑫,待遇在210萬元到239萬元之間。而2020年年報顯示,索菲亞5位副總經理的年薪,清一色均在180萬元至200萬元之間。

這意味著空降索菲亞的楊鑫,是帶著一定“光環”而來的。而這種光環來自楊鑫過去幾年在歐派任職過程中打下的一場場“硬仗”。

2003年,25歲的楊鑫入職歐派家居,十余年時間內,先后擔任了區域經理、總監、衛浴事業部總經理、董事長營銷助理等職務,然后在2015年正式接手歐派衣柜,出任總經理,這是楊鑫的關鍵一年。

在這之后的幾年里,歐派整體衣柜業務增長迅猛,給老對手索菲亞造成巨大的壓力——2015年和2019年,索菲亞整體衣柜業務規模分別是歐派家居的2.3倍和1.23倍。

2019年楊鑫升任歐派家居副總裁,分管櫥柜、衣柜、衛浴和歐派大家居等事業部營銷業務,以及電商事業部。2020年6月,楊鑫曾放話,要在年內超過索菲亞的衣柜業務。

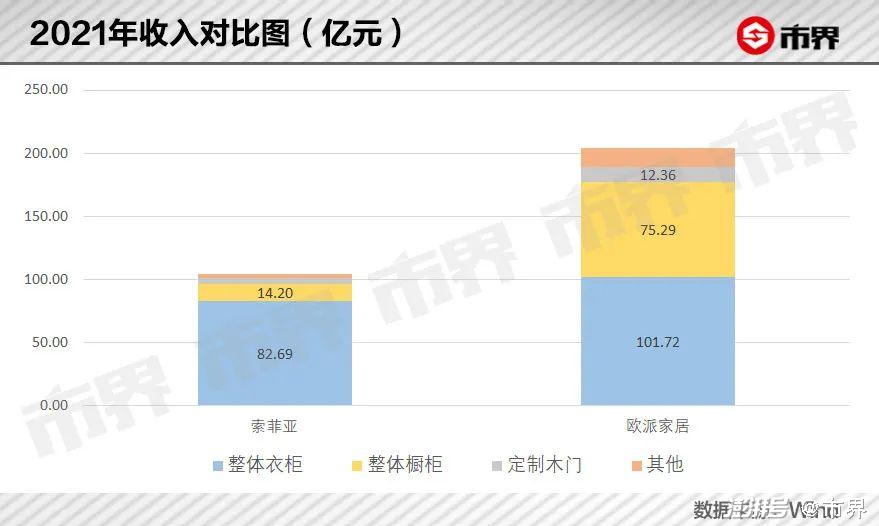

這一承諾在2021年實現,當年歐派衣柜業務營收101.72億元,首次反超索菲亞,甚至多出近20億元,一舉拿下“衣柜一哥”的寶座,可以說是相當揚眉吐氣。

但也是這一年4月,楊鑫在朋友圈宣布離開歐派,回家遛娃,再之后便是其5月入職“老對手”索菲亞的消息。

從2015年楊鑫開始負責衣柜業務一直到2021年離開歐派,歐派的衣柜業務增長了6.6倍,同期,作為前衣柜龍頭的索菲亞,此業務只增長了1.69倍。而將楊鑫這一員大將招入麾下后,索菲亞似乎一度堅信,自己可以迎頭趕上,重奪龍頭之位。

在2021年年報中,索菲亞表示“從2022年開始,用最快的速度,實現收入翻番”,直接的大動作是,在年末推出了“整家一體定制”的策略,并由楊鑫主導。

值得留意的是,伴隨楊鑫入職的,還有索菲亞在2021年的人事大調整——年報披露當年共有7位董監高離任,理由均是任期屆滿離任。

而包括楊鑫在內的管理團隊,在“翻番”的目標下顯然有些力不從心。要知道2021年雖然是索菲亞總收入破百億的一年,但也是其上市以來凈利潤首次發生明顯下滑的一年,全年只有1.54億元的凈利潤,同比減少了87.43%。

主要原因在于,2021年與恒大集團對應的應收賬款、應收票據和其他流動資產(預付房款),合計計提了9.09億元的資產減值準備,是全年凈利潤的590.26%。

與此同時,因為2021年下半年原材料價格上漲,索菲亞旗下最主要的整體衣柜業務毛利率下滑了4.73個百分點,幾乎是其上市以來最低水平,也在一定程度上拖累了當年業績。

可以說,被寄予厚望的楊鑫沒有趕上好時點,他遇到了上市以來最艱難的索菲亞。

而真正細究起來,在此之前,索菲亞和歐派之間的距離,已經不是一個楊鑫可以解決的了。

02 索菲亞再想反超,差的不只是一個楊鑫

從數據呈現出的“全貌”來看,索菲亞已經在多個方面處于下風,大幅落后于歐派了。

多元化方面,索菲亞的衣柜業務雖然在2021年才被全面反超,但不可忽視的是,歐派在衣柜之外的多個細分領域,也在穩步向前,而索菲亞仍未從“衣柜”這一核心業務中走出來。

2021年,整體衣柜占索菲亞總收入的79%,其他包括廚柜、木門、地板等業務合計只有21.39億元的營收。但歐派在衣柜業務之外,櫥柜就有75億元收入,其次是12億元收入的木門業務和10億元收入的衛浴業務,拼湊出來一個比索菲亞大得多的“蛋糕”。

早期主打“衣柜”概念的索菲亞,穩坐“衣柜一哥”之位多年,但在核心陣營被反超后,早期未充分在多元化方面發力的弊端開始顯現。

顯然,當下的索菲亞若想要追趕歐派,單在衣柜業務方面使勁已經不夠,而這或許就是2021年楊鑫主導“整家定制戰略”的目的所在,但“一口吃成胖子”顯然并非易事。

另外,周轉能力方面,索菲亞同樣出現問題。

Wind數據顯示,索菲亞的應收賬款周轉天數從2016年的7.6天提高至2021年的32.3天,存貨周轉天數也有所提高,和2016年相比,整體營業周期延長了大約28天,相比之下,歐派整體則呈現下降趨勢,周轉效率是有所提升的。

2017年至2020年,索菲亞的收入增長了36%,但應收賬款和票據卻增長近700%,主要原因就是面向地產商這一類大宗用戶的應收款項有明顯增長。

事實上,近幾年整個定制家居行業都在朝著大宗用戶方向發展,試圖通過和地產商形成更緊密的合作關系,爭取精裝房相關的業務。

反映在數據上,定制家居分類下,排除永安林業和王力安防兩家業務類型差距較大的公司后(下同),12家A股上市公司的應收賬款周轉天數均值,近6年呈現的是一個逐漸上漲的趨勢,但索菲亞從2019年開始超過行業均值,2020年和2021年則和行業均值之間出現了更明顯的距離。

這意味著,在面向大宗用戶時,定制家居行業普遍出現趨于寬松的銷售政策,但索菲亞在其中是更為激進的。

與此同時,從前五名客戶收入占比情況來看,索菲亞始終在同行業中處于高水平——2016年到2021年這一比例在14.5%到21.19%之間徘徊,同一時期歐派保持在9%以內,尚品宅配則基本控制在5%以下。

在享受地產大客戶帶來的業績增長時,索菲亞也面臨激進銷售政策和寬松信用政策帶來的風險,而2021年9.9億元的資產減值損失,只是釋放了部分風險。

值得關注的是,索菲亞年報顯示計提減值損失的不僅是針對恒大的應收賬款和應收票據,還有3.52億元預付購房款也被計提了2.37億元減值損失。簡單來說這部分主要是恒大欠錢不還,一度計劃以旗下房產抵債,但2.37億元的資產減值損失,意味著對應房產也貶值了。

除此之外,作為定制家居行業的特點,預收款的業務模式下,索菲亞過去很長一段時間幾乎是沒有資金壓力的,但2021年開始情況也發生了變化。

數據顯示,2021年末索菲亞貨幣資金與其總額為24.16億元的帶息債務已經相當接近,2022年3月末,貨幣資金與短期帶息債務之間只相差9.84億元,而賬上的合同負債(預收客戶訂單款項)則為9.43億元。

這意味著,索菲亞的資金情況早已不是過去那么收放自如,預收客戶的訂單款項,已然成為維持公司運轉的營運資金中,相當重要的部分,這對于定制家居來說是一個有些危險的信號。

橫向比較同樣不容樂觀——2021年末,索菲亞不管是24.16億元的帶息債務總額,還是19.44%的帶息債務占總資產比重,在同行業中均屬于最高水平。

唯一相對穩定的是盈利能力,如果不考慮2021年的大額資產減值,那么索菲亞的毛利率和凈利率在同行業中都保持在比較高的水平。但如果從絕對值和大趨勢來看,整個定制家居行業近幾年盈利能力大都呈現出一定的下滑,身處其中的索菲亞也不能獨善其身。

對于未來的短期業績,定制家居行業和房地產有一個相似之處,即都可以通過預收款(合同負債)的情況對未來業績做一個粗略判斷。

2022年一季末,同行業12家可比上市公司中,有4家的合同負債(預收客戶訂單款)較2021年末有所增長,可惜索菲亞并不在其中。

和歐派家居、好萊客及尚品宅配一樣,索菲亞也是一家廣東企業,而其實際控制人江淦鈞作為其中唯一的大專學歷,創業之路也顯得更為曲折。

1964年出生在廣東四會的一個普通農村家庭,江淦鈞大專畢業后,先后在華僑友誼公司和一家外貿企業任職,經歷了創業失敗和償債的艱辛,最終在年近四十的2003年,和同齡的柯建生共同創業,成立了索菲亞的前身,算是大器晚成。

然而讓江淦鈞成為“四會首富”的索菲亞,在當下的多元化發展和周轉效率方面漸失優勢,又在激進追趕中掉入“陷阱”。曾經的“衣柜一哥”想要反超,可能也不再是一個年薪180萬的楊鑫可以解決的。

(除單獨標注來源外,以上圖片來自視覺中國)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司