- +1

先暴漲后暴跌,有機硅還能躺贏嗎?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的牛牛

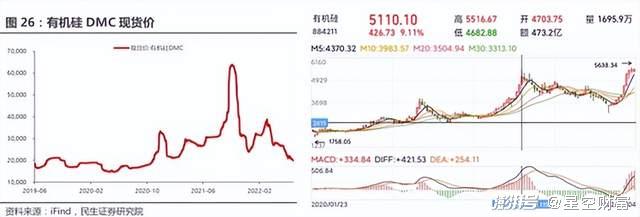

去年下半年,素有“工業味精”之稱的有機硅價格暴漲。有機硅DMC(一種用途最廣泛的有機硅中間體)歷史價格不到2萬元/噸,2021年10月一舉突破了6萬元/噸。

受此影響,賽道龍頭合盛硅業(603260),以及緊隨其后的東岳硅材(300821),去年分別實現歸母凈利潤82.12億、11.51億,同比增長485%、310%!有機硅板塊指數也從2800點一度漲到了5000點。

可惜,這種景氣行情并未持續。DMC現貨價格沖高回落,如今,已跌落至暴漲前的水平。

但反觀資本市場,在經歷一段時間的疲軟后,有機硅指數竟然再度反彈,甚至已創新高,站上了歷史巔峰。

那么這一次,有機硅身居高位,背后是否真有業績支撐?合盛硅業和東岳硅材去年的好成績,未來還能否復制成功?

一、價格上漲無支撐

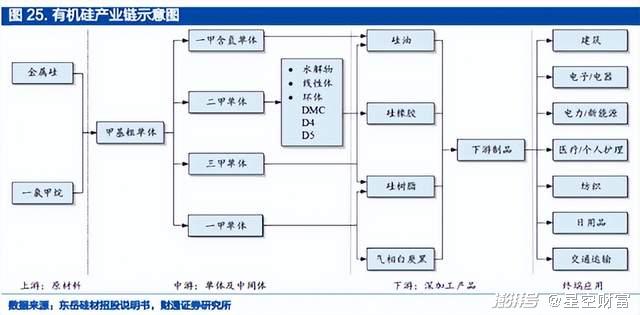

有機硅,指含有碳硅鍵的有機化合物。終端產品主要包括硅橡膠、硅樹脂、硅油、硅烷偶聯劑等。

這種定義,對于我這樣的文科生來說,一點都不友好。個人理解,有機硅材料類似于一種黏性物質(可能不準確),且耐寒、耐熱、耐氧化、電絕緣。

正是因為具備這些優良特性,所以有機硅用途十分廣泛(↓)。最關鍵的是,有機硅被發掘出了一些新應用,比如,新能源汽車動力電池組裝。再比如,太陽能電池組件封裝。

去年,有機硅價格暴漲,就是因為下游需求持續向好,原料工業硅存在供應不足。另外疊加能耗雙控政策影響,導致有機硅產能投放不及預期,造成供求偏緊。

但是,有機硅價格驟然回落,說明供求關系很快恢復了正常。這也提醒了我們兩個問題。

1.硅元素并不稀缺

過去一年鋰礦瘋漲,歸根結底就是因為鋰資源有限。但這個前提,放在硅元素身上并不適用。

地殼中,硅元素含量相當豐富,占比約26.4%。僅次于氧。而我們賴以生存的氧,占比也不過就48.6%(質量百分比)。

這就意味著,有機硅的基礎原材料,不太可能出現供不應求。

2.硅產能大于需求

基礎原材料不少,加工生產的玩家更不少。

產業鏈上,含硅元素的硅石,需要先加工成工業硅(也叫金屬硅),再進一步加工為有機硅。

而在工業硅生產環節,國內企業產能利用率通常只有50%左右。在有機硅生產環節,產能利用率也不超80%。

來源:國金證券

更夸張的是,為了爭奪新能源和光伏帶來的增量市場,有機硅生產企業還在拼命擴產。

2021年,有機硅賽道總產能(折合DMC)只有187.5萬噸。而按計劃,未來三年預計新增產能122.5萬噸,相當于增加了2/3!

別忘了,有機硅只是一種工業“味精”,并非主要食材。2021年,建筑+電子電器+紡織+加工制造等各行各業,合計僅使用有機硅118萬噸。新興應用又如何能撐起122.5萬噸的新增產能?

可以預見未來三年,有機硅賽道的產能利用率,必將繼續下滑。這種背景下,有機硅材料價格,也必將承壓。

歸根結底,這個行業缺少供求關系支撐,根本不存在價格大漲的基礎。

二、市場搶奪落下風

有機硅行業產能利用率偏低,也就意味著賽道競爭相當激烈。所以對于個中玩家而言,首要任務就是搶占市場。從這點看,東岳硅材要比合盛硅業弱得多。

2021年度,合盛硅業有機硅產品,產能利用率高達102.16%。東岳硅材94.43%。首先得承認,無論合盛還是東岳,這個成績都遠超行業平均水平。龍一龍二,當之無愧。

但合盛硅業處于滿產狀態,說明其訂單充足量,遠超東岳。

看到這,可能有人質疑。因為東岳去年上半年表現不佳,產能利用率只有88%。綜合全年能達到94%,說明下半年東岳也已經達到了滿產。

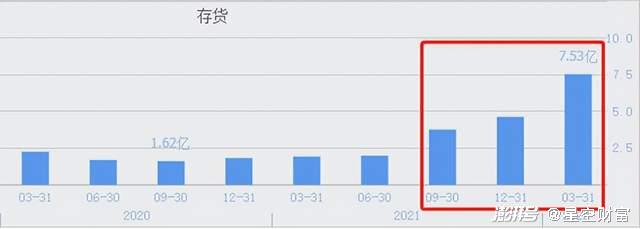

這個觀點沒錯。但下半年,東岳的存貨也出現了異常增長(↓)。而且存貨周轉天數,從上半年的33天,增加到下半年的44天。今年一季度,繼續增加到56天,近乎翻倍(相比之下,合盛硅業存貨雖然也在增加,但周轉天數卻保持平穩,說明存貨是跟著營收同比例增加的)。

來源:同花順-東岳硅材

這就說明,東岳硅材滿產的代價,是經營效率的下降。其生產出來的產品,根本沒有全部賣出去。

而這一點,在銷量數據上體現的更明顯。

2021年,是有機硅產品在新領域需求爆發的一年。合盛硅業各項產品銷量也確有明顯增長。但東岳硅材,銷量只同比增長了1.25%,近乎停滯。

來源:2021年年報,合盛硅業(左)東岳硅材(右)

可見,在新市場的爭奪中,東岳硅材很可能已經落了下風。

三、盈利下滑現端倪

與此同時,有機硅產品毛利率還在逐漸下滑。

任何一個充滿競爭的行業,利潤空間都會逐漸被壓縮,這是因為:

第一,為搶奪市場,價格戰會隨之而來;

第二,企業擴產會導致產能利用率下降,進而增加攤薄后的生產成本。

而現在,這個趨勢已然出現了。

去年,得益于有機硅產品價格暴漲,合盛硅業和東岳硅材的營收漲幅,都明顯高于成本漲幅。但到今年一季度,成本漲幅已逼近收入漲幅,甚至有反超之勢。

合盛硅業毛利率已從52.87%下滑到了47.5%。東岳硅材毛利率也從37.39%下滑到了28.26%。行業發展趨勢如此,即便是賽道龍頭也無可奈何。

來源:公開數據

不過,對比這組數據,會發現一個問題,即東岳硅材不僅毛利率偏低,而且下滑幅度更大。

這是因為,合盛硅業的產業一體化程度較高。自備電廠、自供石墨電極,自產工業硅。而東岳硅材則嚴重依賴外購。不僅要受上游價格波動的影響,而且難以降本,盈利能力落后。

所以,在利潤逐漸被壓縮的過程中,合盛硅業明顯會更加游刃有余。甚至可以掌握降價的主動權,來增加市場競爭力。反觀東岳硅材,則只能被動接受,搞不好還會丟了市場賠了利潤,人財兩空。

四、玩家躺贏無可能

綜上來看,有機硅產品需求雖然持續向好,但供給端并不稀缺。而且新增產能已經過剩。價格上漲缺乏支撐。

賽道上的玩家,想要躺贏是不可能了。唯一的希望,是競爭。

從數據來看,東岳硅材競爭力遠不如合盛硅業。雖然也逐漸達到了滿產狀態,但產銷不同步,反而造成了存貨積壓。與此同時,東岳硅材也在加大擴產的步伐,不出意外的話,產能利用率會再度下降(估計屆時財報就會解釋,新建產能正在爬坡)。

另外,有機硅賽道,正在經歷毛利率下滑的過程。長此以往,東岳硅材恐怕利潤也將承壓。

相比之下,合盛硅業憑借上下游一體化,尚有一戰之力。不過雙碳背景下,已不可新建自備電廠和石墨電極廠。也不知合盛硅業的新建產能,成本優勢能到幾時。

總體來說,有機硅價格上漲無支撐,東岳硅材市場搶奪落下風。如今盈利下滑已現端倪,玩家躺贏再無可能。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司