- +1

汽車股到頂了嗎?

原創 管清友團隊 如是金融研究院

摘要

本研究報告成文并發表于6月初,報告中涉及統計數據為2022年1-4月數據,所涉及資本市場數據為截至2022年5月31日數據。

研究報告中部分板塊投資觀點已于本月得以印證,故此重發。

報告中所提及的具體公司不構成投資建議。

乘用車:政策寬松,周期向上,產品力提升,新能源板塊高景氣度延續。在政策層面,經我們測算減免600億購置稅疊加一攬子刺激汽車消費政策,有望激發百萬級別乘用車銷量。在需求層面,一方面當前乘用車市場庫存周期向上、換車周期已至,另一方面BEV、PHEV產品力向上有望對燃油車產生擠出效應,看好新能源板塊下半年高景氣度。

零部件:電動化謹慎樂觀,智能化有望加速。電動化:短期視角下電動車零部件,如動力電池、電動機及其上游供應商,或將收預期走弱影響行情,長期視角下受益于產品下沉與技術升級磷酸鐵鋰產業鏈有望迎來良好表現;智能化:BEV是智能化的良好載體,受益于BEV滲透率提升,L2級別駕駛輔助有望進一步普及,建議關注HUD、天幕玻璃、IVI等智能座艙交互窗口賽道龍頭廠商。

商用車:疫后財政再發力,重卡有望上演估值修復行情。根據我們對2008年金融海嘯、2020年新冠疫情初次爆發兩次財政穩經濟增長的復盤,卡車板塊均是按照“經濟下行——財政發力——預期走強、固投上升——車企資本開支加大、股票走強——銷量上行、業績兌現殺估值”流程進行演繹。2022穩增長力度已接近2020,看好重卡板塊估值修復。

投資建議:一是下游新能源主機廠,H2新能源汽車滲透率有望進一步上升,下游覆蓋BEV/PHEV高份額龍頭主機廠有望迎來優異表現。二是重卡龍頭,2022是縮小版2020,卡車板塊H2或將上演估值修復戲碼,前期已經超業績因素大幅下跌的重卡龍頭主機廠、與之配套的上游發動機等零部件生產商有望迎來良好表現。

7月中旬將正式上線由管清友老師主講的《2022汽車行業中期投資展望》視頻課程,會做更詳細的解讀。今日頭條App搜索“管清友”,敬請關注。

文/管清友團隊

0

1

復盤:V型反轉,PEG重回合理區間

1.汽車市場:總量弱,結構強

(1)乘用車:受疫情與供應鏈影響產銷兩端出現回落

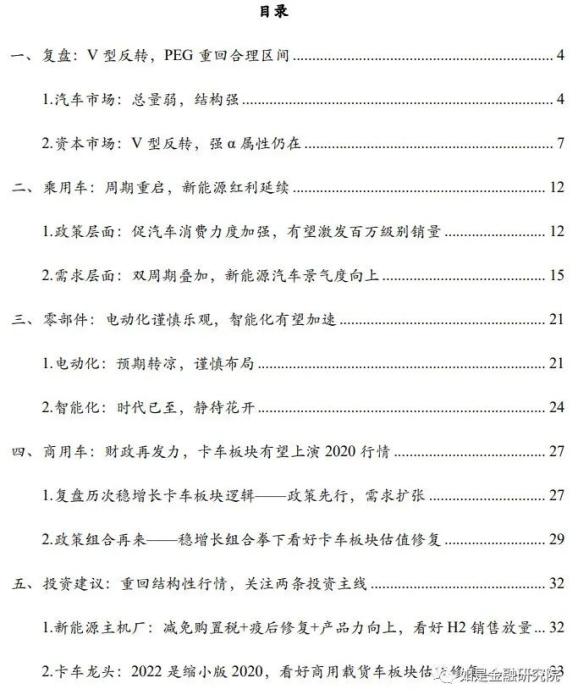

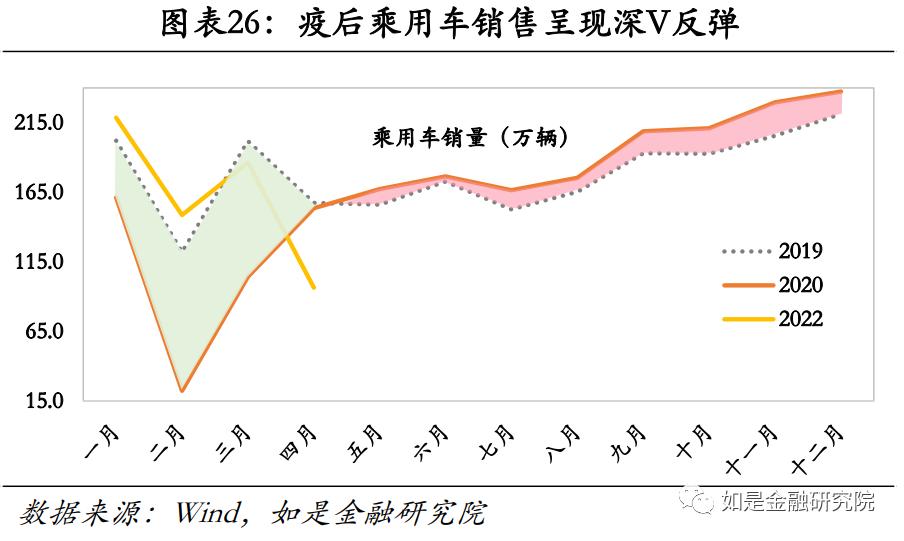

1-4月乘用車銷售呈現明顯回落態勢。2022年1-4月廣義乘用車銷量分別為211.2萬輛(-3.1pct)/127.2萬輛(+6.5pct)/160.8萬輛(-10.5pct)/106.2萬輛(-35.4pct);1-4月廣義乘用車累計銷量為605.3萬輛(-12.1pct)。

我們認為此現象原因有二:

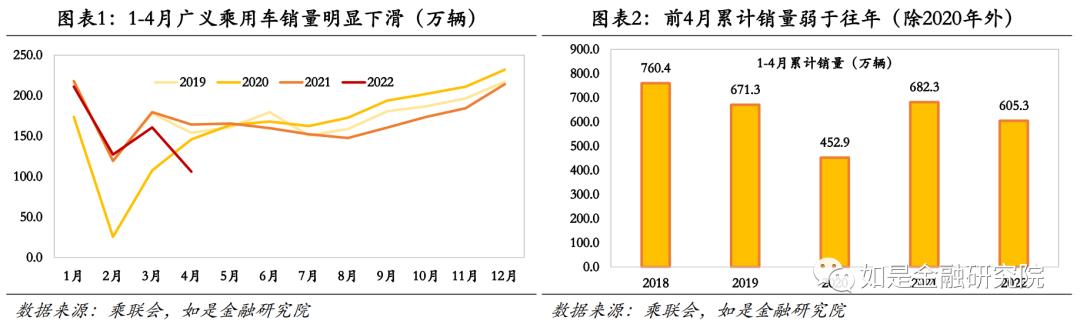

一是疫情:疫情在生產端打擊了乘用車供給,在需求端阻礙了線下購車。在生產端,根據Wind數據,汽車產業鏈中辦公地為上海的上市公司數量為51家(占總數7.24%),上游供應鏈或受此影響。在需求端,疫情之下4月內4周乘用車當周日均零售分別為-19.1pct/-36.5pct/-47.0pct/-30.2pct,線下購車行為明顯受阻。

二是經濟:在經濟下行預期下居民普遍邊際消費傾向減弱、預防性儲蓄傾向增強。4月經濟數據全面轉弱,城鎮調查失業率6.1%高于預期。從歷史經驗看,高儲蓄率與弱經濟預期通常對應乘用車消費走弱。

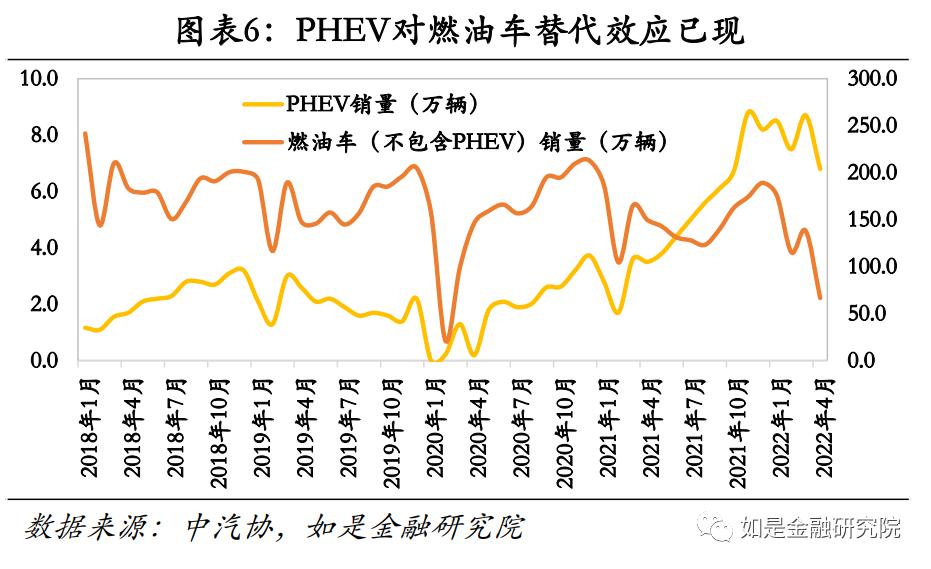

(2)新能源:PHEV對燃油車銷售替代效應已經初步顯現

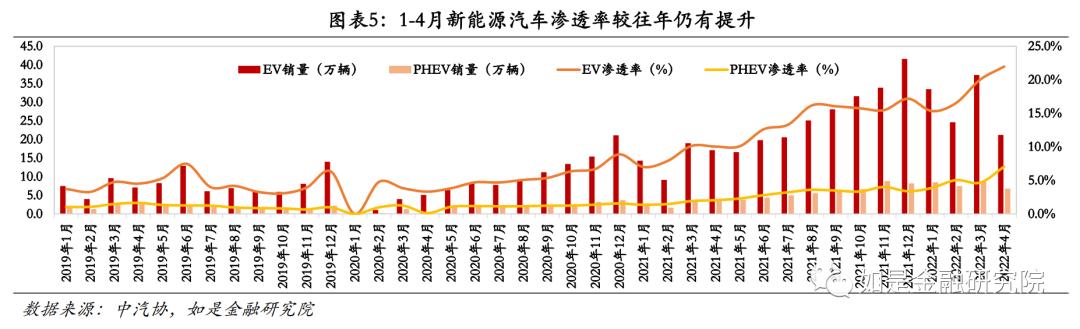

新能源滲透率持續提升,PHEV搶眼。1-4月新能源汽車累計銷售148.1萬輛(+116.8pct),對應滲透率22.8%(+126.1pct);1-4月BEV新能源汽車銷量33.5萬輛/24.6萬輛/37.3萬輛/21.2萬輛,對應滲透率15.3%(+119.2pct)/16.5%(+109.7pct)/20.0%(+97.4pct)/22.0%(+118.9pct); 1-4月PHEV新能源汽車銷量8.5萬輛/7.5萬輛/8.7萬輛/6.8萬輛,對應滲透率3.9%(+184.0 pct)/5.0%(+241.0 pct)/4.7%(+142.3 pct)/7.0%(+242.7 pct)。

2022年PHEV產品力提升,對燃油車已經產生一定替代效應。根據各地小客車指標管理系統匯總,當前總計8地執行汽車限購政策,各限購城市中對于BEV車型限購力度較松,但將PHEV車型視為傳統燃油車進行限購管控。由于2022年強產品力(高燃油經濟性、高純電續航里程)PHEV車型集中上市,僅從1-4月銷量看PHEV車型(31.5萬輛,+171.0pct)對于傳統燃油車(495.4萬輛,-18.2pct)存在部分擠出效應。

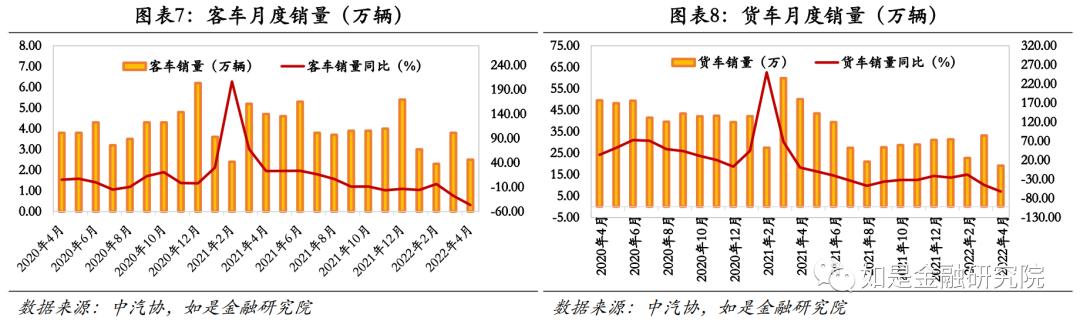

(3)商用車:經濟活動受阻、經濟預期走弱,客、貨運企業購車需求縮減

前4月商用車(客車、貨車)購車需求走弱明顯走弱。1-4月商用車累計銷售118.0萬輛(-39.3pct);1-4月商用載客車銷量3.0萬輛/2.3萬輛/3.8萬輛/2.5萬輛,累計銷售11.6萬輛(-27.0pct);1-4月商用載貨車銷量31.4萬輛/22.7萬輛/33.2萬輛/19.1萬輛,累計銷量106.4萬輛(-41.0pct)。

1-4月商用車需求大幅下滑主要有如下原因:

客車:主要是疫情等原因導致跨地區出行需求減弱。從旅游數據看,Q1國內旅游總人次8.30億,同比減少1.94億人次(-19.0pct),城鎮居民旅游人次6.21億(-11.4pct),農村居民旅游人次2.09億(-35.3pct),預期差導致客運企業擴張意愿下降。

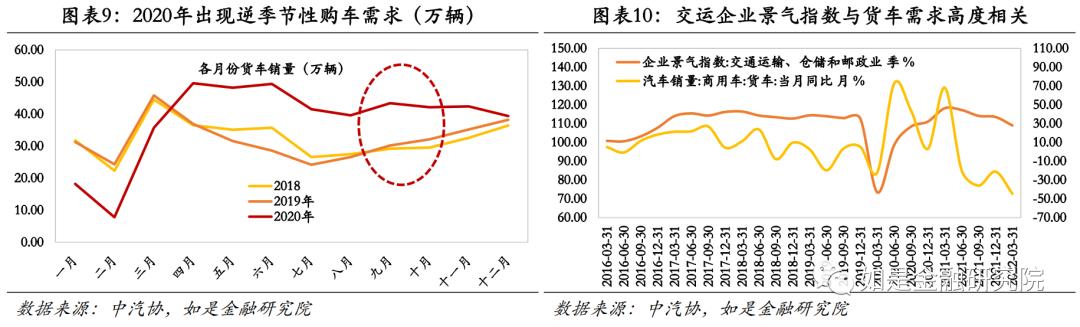

貨車:一是疫情與經濟下行導致相關企業購車預期減弱。年初至今西安、上海、北京等地疫情集中爆發,頻發物流不暢現象,Q1交通運輸、倉儲和郵政業企業景氣指數為109.0,雖仍在榮枯線以上但已為2020Q3以來最低值,同時經濟下行壓力持續加大,1-4月規模以上工業增加值同比+4.0%,4月-2.9%,均低于預期,預期差導致貨運企業購車需求縮減。二是部分地區2020起淘汰國三貨車提前透支換車需求(2020年出現逆季節性購車)。2020年下半年起多地大力推進國三及以下排放標準營運柴油貨車提前淘汰更新,即注冊登記日期為2010年12月31日(含)以前的其他國三及以下營運柴油貨車提前淘汰更新,帶動2020年全年貨車銷量468.5萬輛(+21.7pct)與2021年428.8萬輛(兩年CAGR+5.5pct),透支2022Q1貨車購車需求。

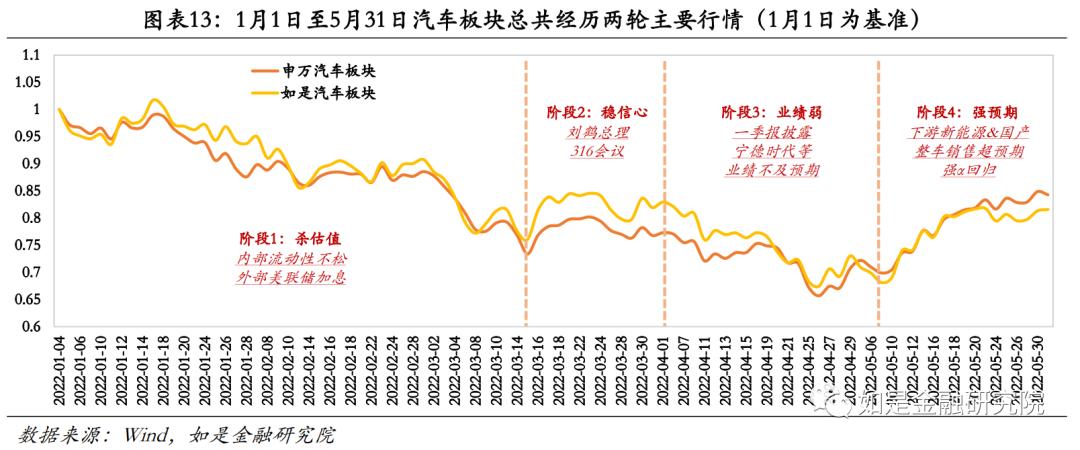

2.資本市場:V型反轉,強α屬性仍在

(1)行情:5月后重現強α行情

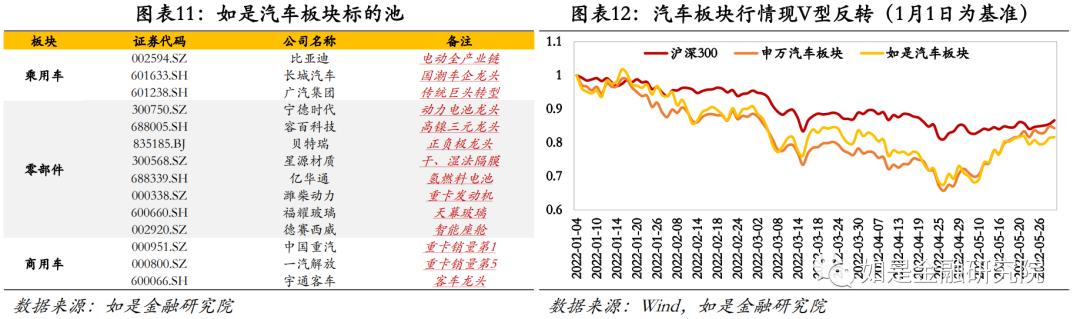

復盤2022年1月1日至2022年5月31日汽車板塊市場表現:

1月1日至3月15日——內、外流動性收縮帶動板塊殺估值:對于內部流動性,1-2月國內各項經濟數據超過預期(出口+13.6pct/投資+12.2pct/消費+6.7pct),2月PPI出現恢復性上漲(+8.8pct),因此2022Q1貨幣政策相對克制。對于外部流動性,2月FOMC點陣圖預示年內美聯儲或將至少進行一次50bp加息,北向資金疲軟。內外流動性收縮疊加俄烏沖突(2月24日)等黑天鵝事件造成非理性恐慌,汽車作為2021超漲高估值板塊首當其沖,區間上證綜指-15.0pct/滬深300指數-16.7pct/申萬汽車-26.6 pct/如是汽車-23.9 pct。

3月16日至4月6日前后——316金穩委會議重振市場信心:針對年初資本市場問題國務院金融穩定發展委員會召開專題會議(3月16日)研究當前經濟形勢和資本市場問題,提及“保持資本市場平穩運行”以穩定市場信心,汽車板塊隨之企穩,區間上證綜指+7.4pct/滬深300指數+7.5pct/申萬汽車+5.0 pct/如是汽車+7.9 pct。

4月6日前后至5月5日前后——業績回落,行情探底:一方面受疫情等因素影響乘用車購車需求受抑制,下游汽車銷量回落全產業鏈利潤被動削減,另一方面上游原材料漲價嚴重,例如碳酸鋰漲價(1-4月現貨漲幅60%以上)導致寧德時代Q1業績出現負增長,申萬汽車板塊2022Q1實現凈利潤(合并)289.4億元(-22.4pct);區間上證綜指-6.5pct/滬深300指數-5.0pct/申萬汽車-6.3pct/如是汽車-13.6 pct(電車產業鏈標的較多)。

5月5日前后至5月31日——銷量回暖,強α回歸:在銷售層面,Q1比亞迪國內新能源車銷量28.7萬輛(+423.0pct)/長城汽車國內銷售33.8萬輛(+125 .0pct);在政策層面,國常會提及“從六方面穩定經濟大盤的33項利好政策”涉及減免部分購置稅、新能源汽車下鄉等政策利好;在產品層面,比亞迪海豹&騰勢D9等強產品力車型預售火爆。綜上汽車板塊預期扭轉,區間上證綜指+3.4pct/滬深300指數+1.8pct/申萬汽車+16.7pct/如是汽車+15.0 pct。

(2)業績:下游疲弱,上游電車產業鏈剛性不改

整車——銷售不佳,下游主機廠業績回落。2022Q1申萬整車板塊(乘用車/商用車)合并營收總計4117.6億元(-4.1pct),合并利潤總計159.3億元(-6.9pct),其中除少數車企外(比亞迪+240.6pct)整車企業利潤普遍下滑(長城汽車-0.3 pct/中國重汽-79.4 pct/一汽解放-74.7 pct)。下游整車業績主要反應當期銷售與當期成本情況。在銷售層面,1-4月廣義乘用車累計銷量-12.1pct,商用車累計銷量-39.3pct,除頭部車企外主機廠收入普降;在成本面,疫情爆發與經濟下行具有突發性,車企備貨行為難以精準根據當季銷售情況改變,成本剛性強,壓縮利潤空間。

零部件——需求后置,電動智能上游相對堅挺。Q1申萬整車零部件合并營收總計2510.8億元(-4.3pct),合并利潤總計110.2億元(-38.9pct),整體表現不加。但從具體標的看,零部件板塊凈利潤增速轉負,主要是由銷量明顯下滑的商用車等上游零部件企業拉低(濰柴動力凈利潤增速-68.6pct),需求相對堅挺的電車零部件部分廠商(容百科技+144.7pct/貝特瑞+72.2 pct/星源材質+171.0 pct/億華通+50.7 pct)與需求可在疫情結束后釋放的(車企針對此類零部件會正常備貨,不影響此類廠商營收)乘用車智能化零部件廠商(福耀玻璃+1.9 pct/德賽西威+39.2 pct)利潤增速相對穩定。

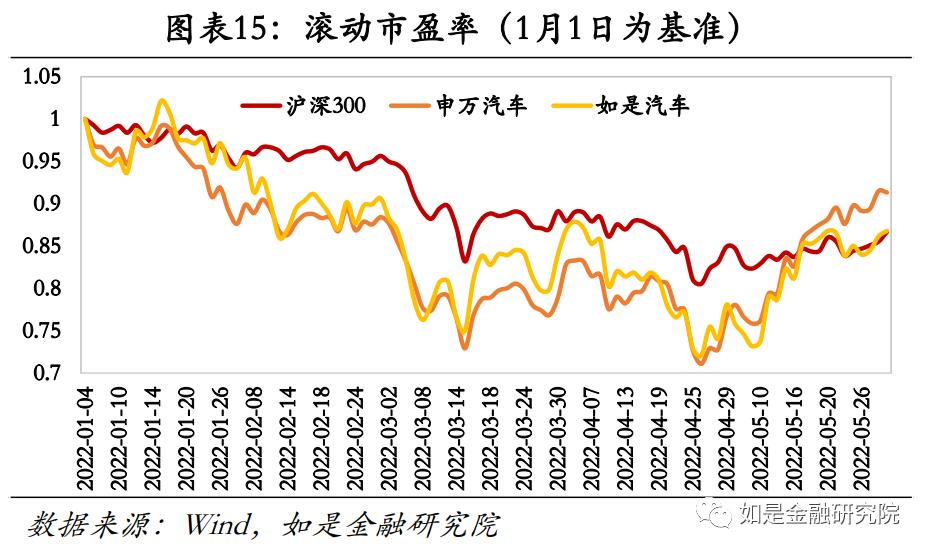

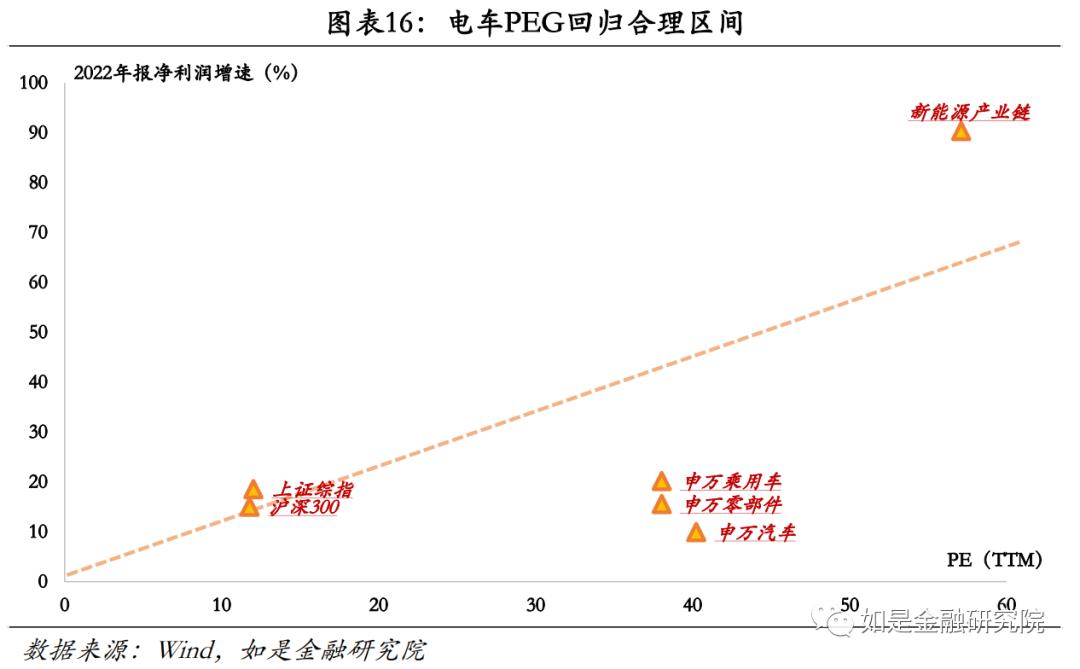

(3)估值:板塊PEG已經重回合理區間

汽車板塊PE下探至歷史53.7百分位。2022.01.01-2022.05.31期間滬深300指數/申萬汽車/如是汽車滾動市盈率(整體法)分別-13.3pct/-8.7pct/-13.2pct;標的池PE已經下探至歷史53.7百分位(上證宗指21.6%/滬深300指數30.0%/申萬汽車53.7%)。結合增長率看,殺估值周期結束,新能源板塊PEG已經回歸合理區間。

0

2

乘用車:周期重啟,新能源紅利延續

1.政策層面:促汽車消費力度加強,有望激發百萬級別銷量

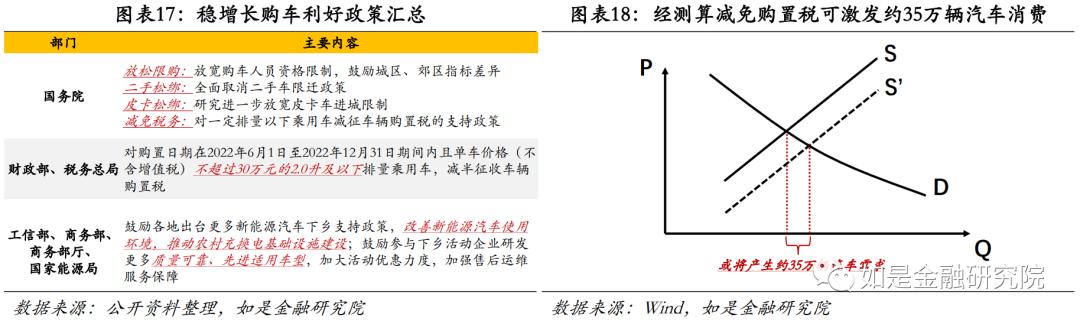

(1)減免購置稅測算:有望激發數十萬輛汽車消量

促汽車消費政策組合陸續落地。523國常會/525穩住經濟大盤電話會議集中出臺6方面33項穩經濟政策,其中針對汽車消費提及“穩定增加汽車、家電等大宗消費”、“階段性減征部分乘用車購置稅600億元”、“各地區不得新增汽車限購措施,已實施限購的地區逐步增加汽車增量指標數量、放寬購車人員資格限制,鼓勵實施城區、郊區指標差異化政策”;隨之工信部等四部門近日聯合部署2022年新能源汽車下鄉活動、財政部發文“不超過30萬元的2.0升及以下排量乘用車,減半征收車輛購置稅”。

根據需求彈性測算,減免購置稅或將激發35.4萬輛汽車消費。財政部此次宣布年內2022.06.01-2022.12.31期間內且單車價格不超過30萬元的2.0升及以下排量乘用車減半征收車輛購置稅(從10%減為5%,相當于減少5%購車總價);

從政策力度上看:以一輛車價稅前30萬元的2.0升排量車型為例,應繳納的購置稅由原來的3萬元(購置稅率10%),降低為了1.5萬元(購置稅率5%),即每輛車最多可減免1.5萬元;

從政策范圍上看:以600億總減稅上限計算,粗略假定30萬以下車型平均購車成本為15萬元人民幣(每輛車可減稅7500元),最多約有800萬輛乘用車消費可因此次減免購置稅受益;

從需求彈性測算:假定我國市場汽車需求價格彈性為-1.27(《中國汽車市場供給彈性與需求彈性的實證分析》,康贊亮,華中科技大學),在車企產能完全可以滿足需求的情況下總計可激發約35.4萬輛乘用車消費(以B級及以下車型銷量模擬30萬以下車型銷量,以2021.6-2021.12數據為樣本,該類車型總計銷量為557.4萬輛)。

(2)不排除進一步放開BEV限購可能性,疊加減免購置稅累計釋放百萬級別銷量

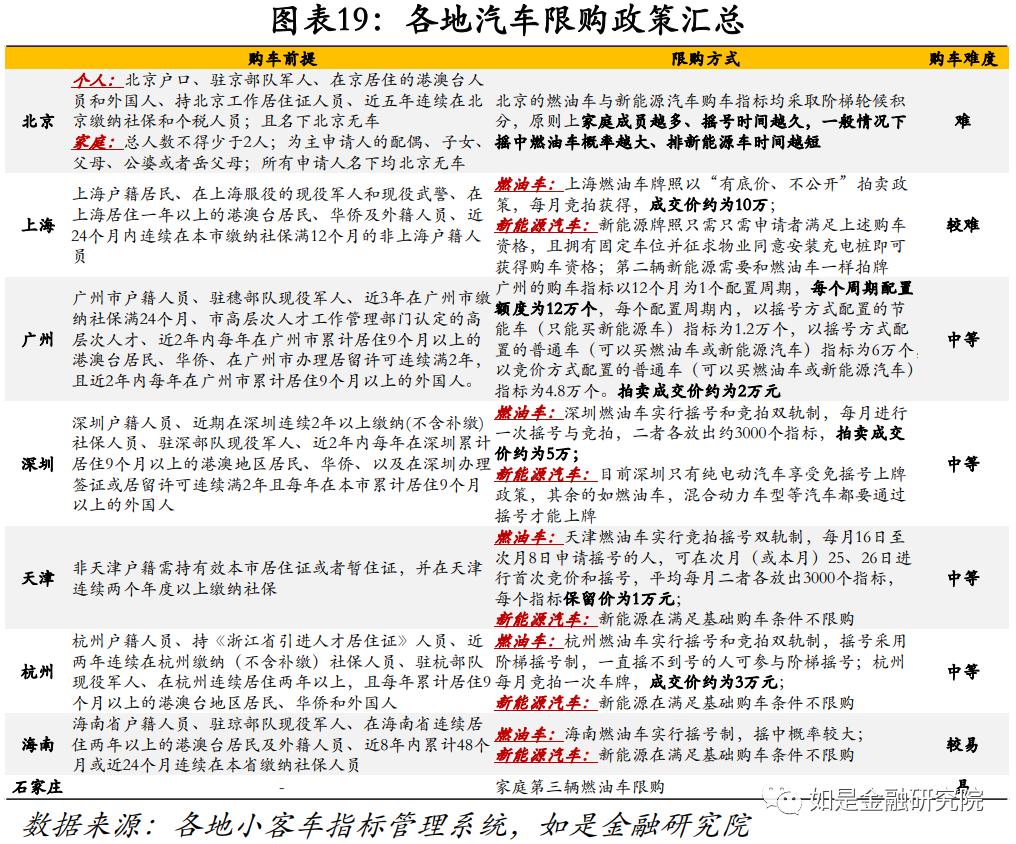

當期共計8城執行汽車限購政策,束縛近780萬輛汽車消費。根據我們前期研究報告《購車搖號堪比中彩票,放松汽車限購迫在眉睫——關于汽車限購政策的來由、現狀與經濟效益測算》中針對各地汽車限購政策進行了匯總,并針對當前由于汽車限購政策所限制的乘用車消費需求總量進行測算。假設將新能源不限購的地區視為沒有積壓的新能源購車需求、將石家莊視為沒有積壓的燃油車與新能源購車需求、將部分搖號成功率100%的需求視為沒有積壓的需求(天津與廣州的新能源汽車指標)、將其他地區每次參與搖號、競拍或者排號的人數加總當作當地積壓的購車需求。經此測算八地有超780萬輛購車需求被限制。

不排除進一步放開BEV車型限購可能性,有望釋放數十萬輛購車需求。國常會定調“各地區不得新增汽車限購措施,已實施限購的地區逐步增加汽車增量指標數量、放寬購車人員資格限制,鼓勵實施城區、郊區指標差異化政策”。根據中提出的三類放開限購方案,若采取保守方案放寬新能源汽車購車管理,也可釋放數以十萬計的BEV車型消費需求。

2.需求層面:雙周期疊加,新能源汽車景氣度向上

(1)需求端:庫存周期疊加換車周期,乘用車市場或將回暖

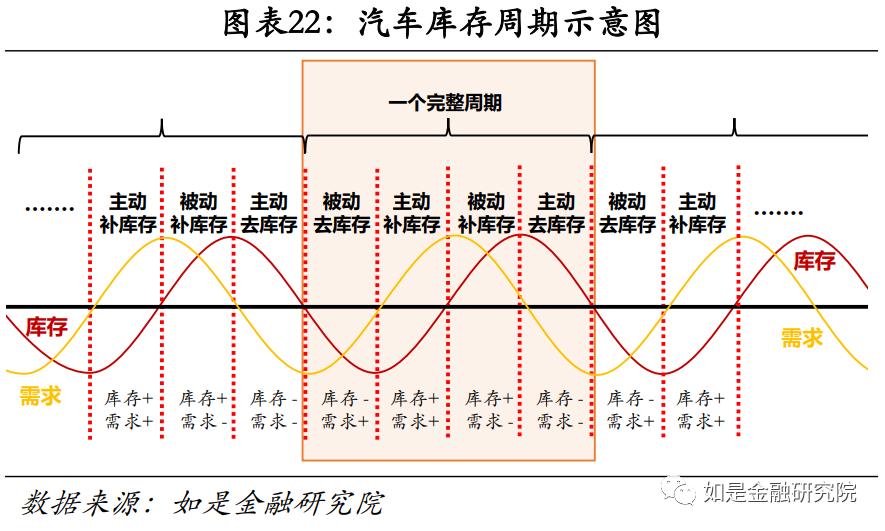

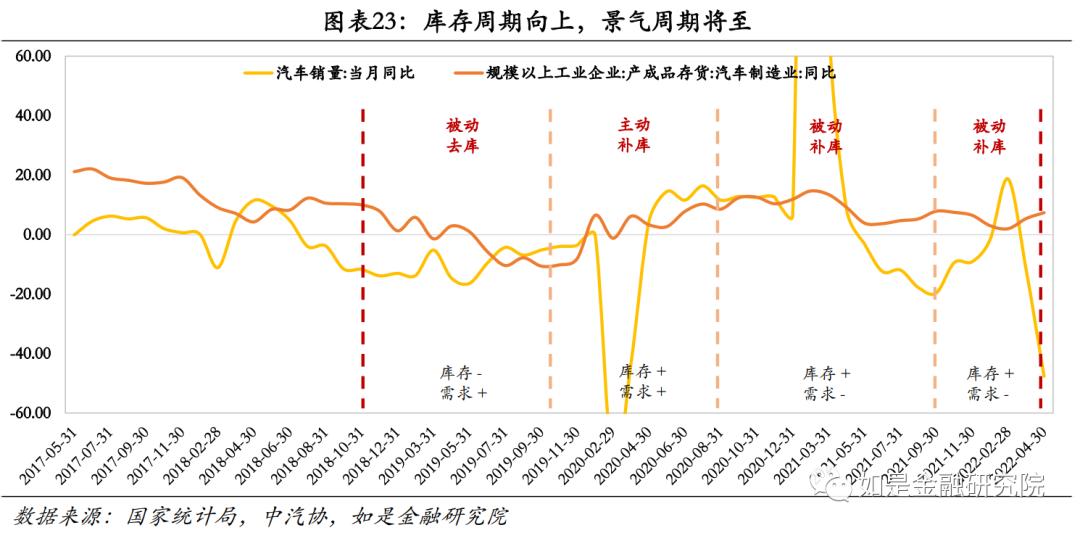

汽車庫存周期即將迎來景氣周期,廠商產能利用率有望進一步提升。我們在中提出了汽車產銷庫存周期理論,文中根據中國乘用車市場的銷量與庫存變化來對行業景氣周期進行觀察。根據該分析框架,我國乘用車市場將于2022Q3-2023Q1間進入“被動去庫”/“主動補庫”周期,在此周期下乘用車市場需求擴張、廠商產能利用率提升。根據以往經驗,景氣周期內汽車板塊相對于滬深300相對收益(近似視為α收益)表現良好。

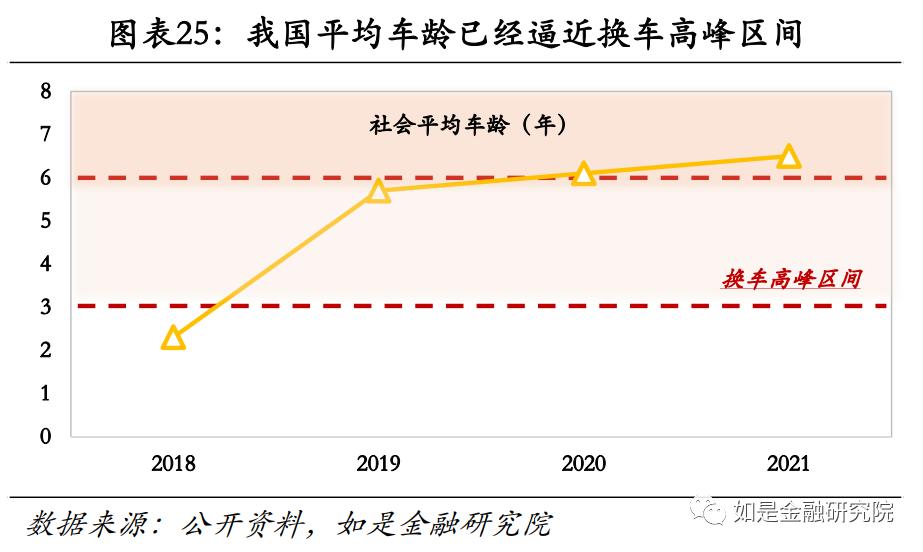

田野調查顯示當前社會平均車齡已經逼近換車高峰年限,換車需求有望釋放。根據F6汽車科技大數據研究院、同濟大學汽車市場與行為數據研究、中商產業研究院多方估算數據匯總,2021年我國社會平均車齡已經達到6.5年。據我們對于汽車消費者與二手車商田野調查結果,3年車齡(前3年車輛保值率下滑相對較慢)/6年車齡(6年車齡之前車檢兩年檢一次且無需上線檢測)/10年車齡(車況已相對老舊但仍具有一定殘值)是乘用車消費者換新三大高峰區間,當前我國社會平均車齡已經跨越第二檔(6年)。

受疫情抑制的購車需求有望于Q3/Q4延緩釋放。汽車消費與日常消費的一大區別是雖然汽車消費也將受到疫情封控與經濟預期影響,但需求可以在封控解除、經濟預期好轉后延緩釋放。對比2020新冠,短期受疫情沖擊而制約的汽車需求將會在后續幾個季度陸續釋放,看好Q3/Q4乘用車銷售放量。

(3)產品端:國貨產品力大幅提升,新能源景氣度向上

從競爭格局看,國貨新能源向上突圍,有望擠壓油車份額。從整體格局看,新能源龍頭車企比亞迪(4月官宣停產燃油車)逆襲銷量榜(含燃油車企,1-4月)第6位,國產品牌銷量第1。榜單1-10位品牌分別為大眾(63.4萬輛,市占率10.0%)/豐田(54.4萬,8.6%)/本田(45.7萬,7.2%)/比亞迪(39.1萬,6.2%)/長安(33.5萬,5.23%)/吉利(30.4萬,4.8%)/日產(28.3萬,4.5%)/五菱(26.3萬,4.1%)/奇瑞(20.7萬,33%)/哈弗(19.6萬,3.1%);對應CR2 /CR5/CR10/分別為18.5%/37.1%/56.9%。從新能源格局看,新能源車企銷量(4月)1-10位的企業分別為比亞迪(9.5萬輛,市占率34.1%)/上汽通用五菱(3.0萬,10.7%)/奇瑞汽車(1.5萬,5.2%)/吉利汽車(1.3萬,4.8%)/廣汽埃安新能源(1.1萬,4.0%)/零跑汽車(0.9萬,3.2%)/小鵬汽車(0.9萬,3.2%)/合眾新能源(0.9萬,3.1%)/長安汽車(0.8萬,2.9%)/東風乘用車(0.6萬,2.0%);新能源下半場,龍頭主機廠馬太效應明顯,強者恒強,對應CR2/CR5/CR10分別為44.8%/58.8%/73.3%。

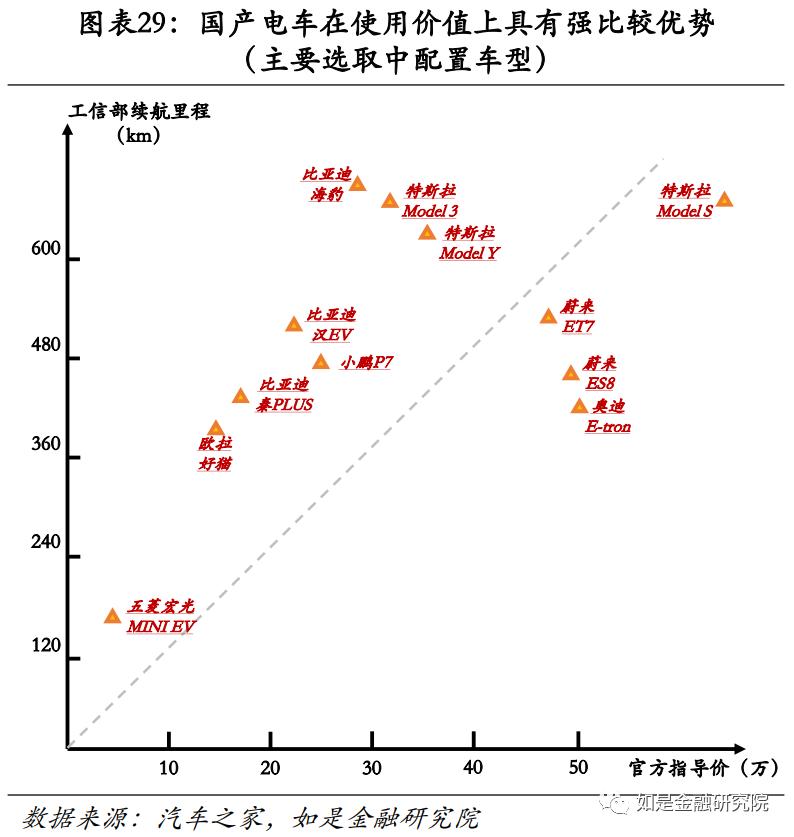

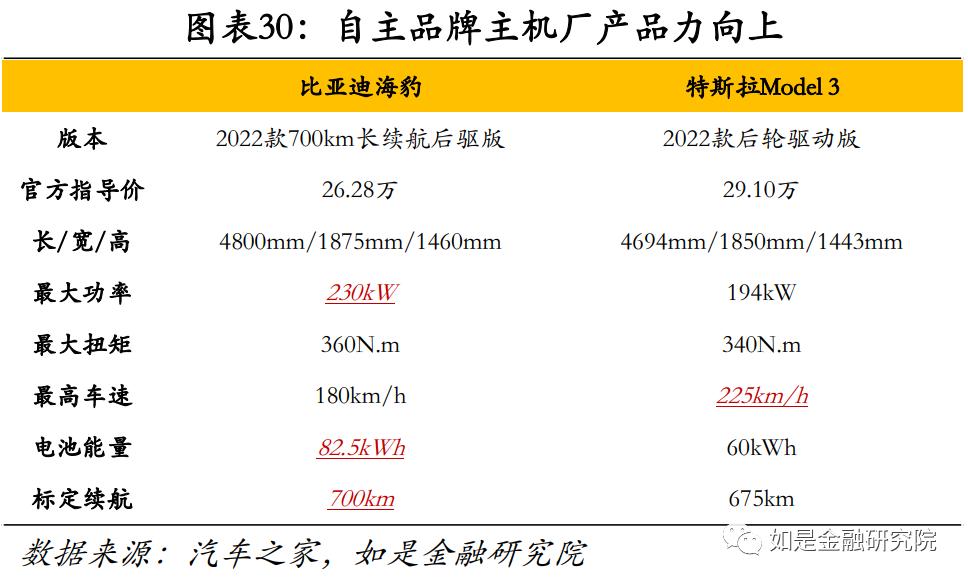

BEV——比亞迪海洋系列引領高續航、強性能電車上市。在性能上,國產電車主機廠整體性能提升。續航里程是大多消費者對于購買BEV車型最關心的性能指標,以此指標為例,當前在售工信部標定450公里以上續航主流車型國內主機廠(比亞迪/小鵬/長城歐拉)具有相對性能優勢。在配置上,國產品牌產品力向上,新上市比亞迪海豹為例,車身長寬高4800mm/1875mm/1460mm,軸距2920mm,風阻系數 Cd=0.219,標配DiLink4.0(5G)車機系統,采用CTB底盤組合技術頂配版本標定續航700km,有望挑戰電動B級龍頭特斯拉Model 3。

PHEV——有望取代燃油車成為普通小客車指標購車首選:

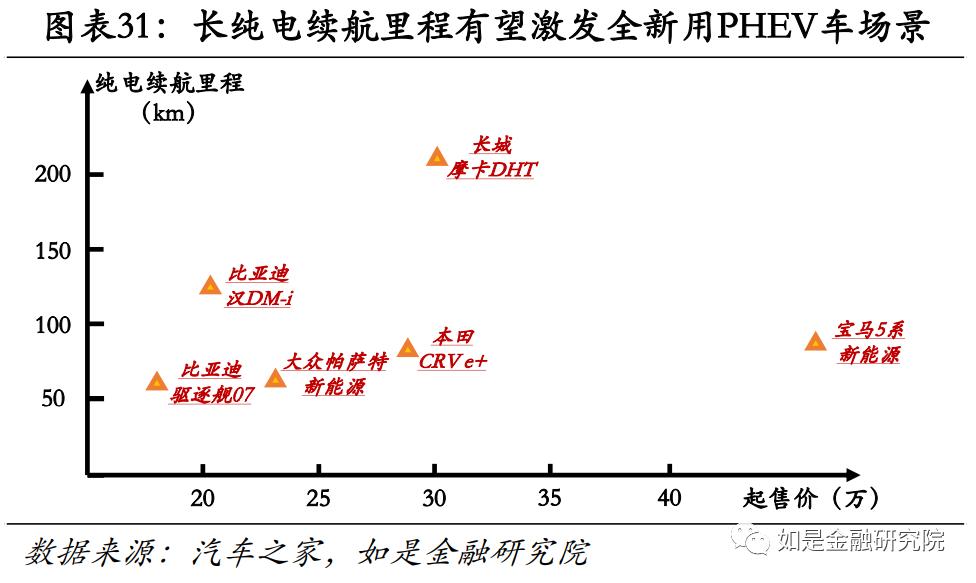

為何前期PHEV銷量持續低迷?一是限購嚴,全部限購城市在限購政策上將PHEV視為燃油車。北京:PHEV掛綠牌,但必須使用普通小客車指標購買,根據我們在中計算,搖中普通小客車購車指標相當于雙色球中四等獎;上海:《上海市鼓勵購買和使用新能源汽車實施辦法》決定自2023年1月1日起,消費者購買插電式混合動力汽車不再發放新能源專用牌照額度,PHEV購車預期減弱;二是產品差,前期多數PHEV車型純電續航里程少(例如:2021款比亞迪秦DM-i純電續航55km/2021款本田CRV混動e+純電續航85km),且之前混動系統并未對純發動機續航節油性產生明顯正向作用。

為何在當前節點看好PHEV取代燃油車?一是長純電續航里程激發全新汽車使用場景。2022年上市部分主流PHEV車型純電續航大幅提升(比亞迪漢DM-i純電121km/長城摩卡DHT純電204km),助力實現新使用場景,例如:市區通勤用純電/極端情況與跨地區出行使用燃油,降低燃油成本且消除里程焦慮;二是國產入局打低插電混動指導價門檻。國產廠商PHEV整體起售價格(比亞迪唐DM-i指導價20.58萬起/比亞迪漢DM-i指導價21.58萬起/長城摩卡DHT指導價29.50萬起)相比較與傳統車企開發的PHEV車型(本田CRV混動e+指導價27.38萬起/帕薩特新能源23.15萬起)有較強性價比優勢,國產PHEV龍頭廠商有望進一步搶占燃油車市場。

0

3

零部件:電動化謹慎樂觀,智能化有望加速

1.電動化:預期轉涼,謹慎布局

(1)短期:市場預期回冷,電動零部件板塊短期謹慎樂觀

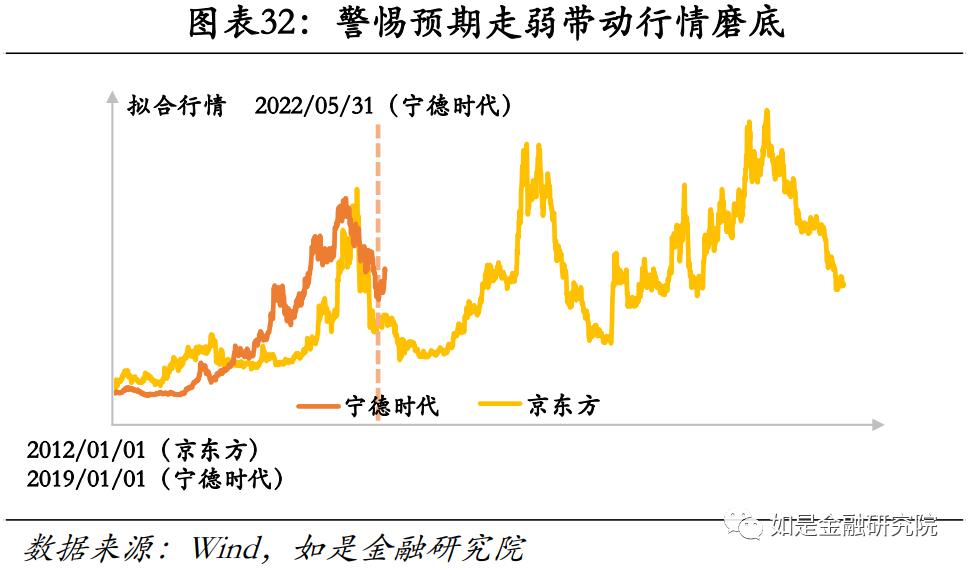

在估值層面,對標京東方,短期電動零部件估值預期或將磨底。2022Q1電車產業鏈業績表現相對較好且行情已經兌現,預期轉弱或將帶來橫盤行情。選取當前電車產業鏈龍頭寧德時代與京東方進行對比,二者在一定程度上具有相似性。第一,兩家公司具有都是具有一定科技屬性的制造業龍頭;第二,都是劃時代新事物的重要組成部分(2012的智能手機/2019新能源汽車);第三,都曾身處卡脖子(液晶顯示屏/鋰電池)賽道,且均在國內具有一定技術壁壘;第四,都隨時間流逝所處賽道技術壁壘降低,逐漸由硬科技估值邏輯轉為制造業邏輯;第五,兩家公司在某發展階段(2012年的京東方/2019年的寧德時代)均為預期驅動的成長型公司。短期視角下應警惕市場預期轉冷導致以寧德時代為主的動力電池產業鏈由于估值而非業績作用下的持續磨底,但長期視角下動力電池產業鏈受雙碳目標等戰略規劃影響成長無憂,行情回歸基本面驅動。

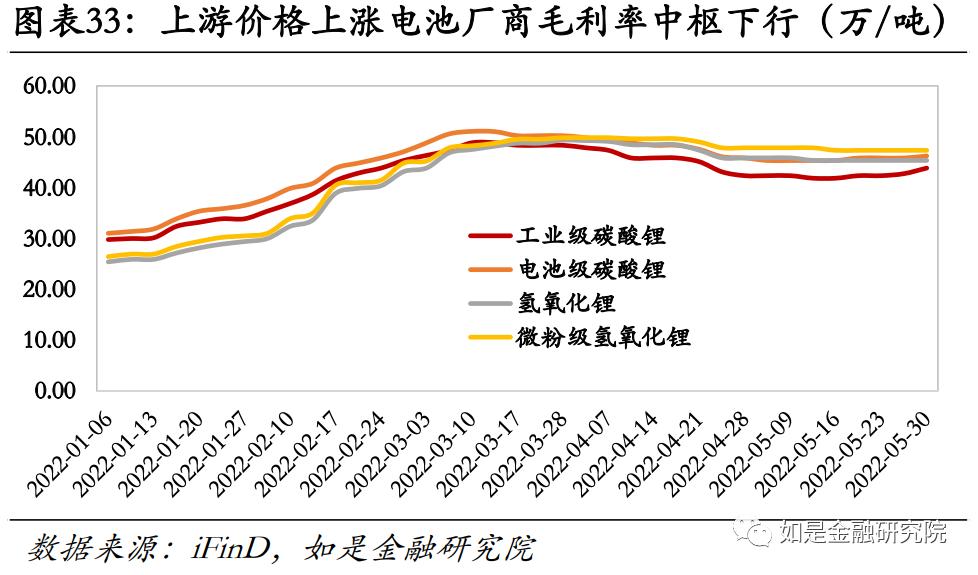

在業績層面,原材料漲價催化電車零部件毛利率中樞下行。根據5.30日iFinD數據庫報價,工業級碳酸鋰報價44萬/噸(對應年內漲幅+47.2pct)/電池級碳酸鋰報價46.4萬/噸(+49.0 pct)/氫氧化鋰報價45.5萬/噸(+78.4 pct)/微粉級氫氧化鋰報價47.5萬/噸(+79.2 pct),動力電池受成本擠壓毛利率中樞持續下行,對應毛利率寧德時代14.5%(2021 Q1毛利率27.3%)/國軒高科14.5%(2021 Q1毛利率25.0%)/億緯鋰能13.7%(2021 Q1毛利率26.9%),2022Q3/Q4業績預期走弱。

(2)長期:電車韋伯倫商品效應減弱,長期關注磷酸鐵鋰產業鏈

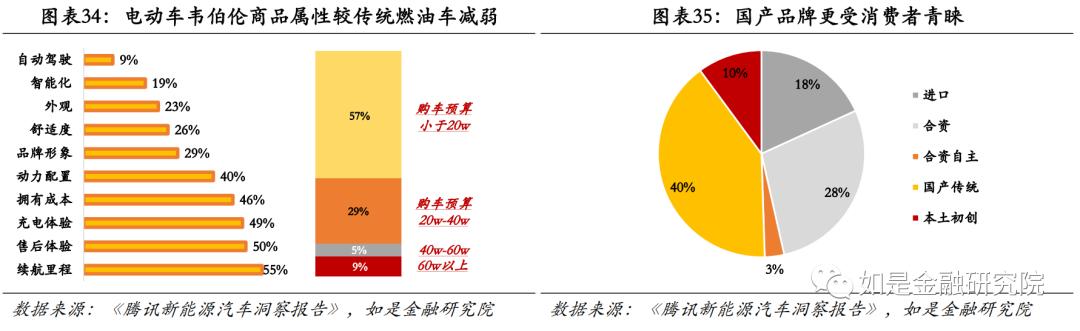

燃油車限購背景下,電動車消費回歸產品力本身,國貨品牌價值向上。從消費者購車訴求看,根據《騰訊新能源汽車洞察報告》調研結果,針對“購買新能源汽車的所有決定因素中,以下選項對您來說的重要性如何”一問題,續航里程為消費者首要考慮因素,占比55%,其余各項分別:售后體驗50%/充電體驗49%/擁有成本46%/動力配置40%/品牌形象29%;從購車預算看,針對“您現有/計劃購買的新能源車價格在什么范圍內”這一問題有57%的消費者購車預算小于20萬元;從品牌意愿看,針對“您現在/期望購買的新能源車是什么品牌類型”問題,選擇國產傳統品牌消費者占比40%,進口品牌18%/合資28%/合資自主3%/本土初創10%。

產品下沉疊加技術革新利好磷酸鐵鋰產業鏈:

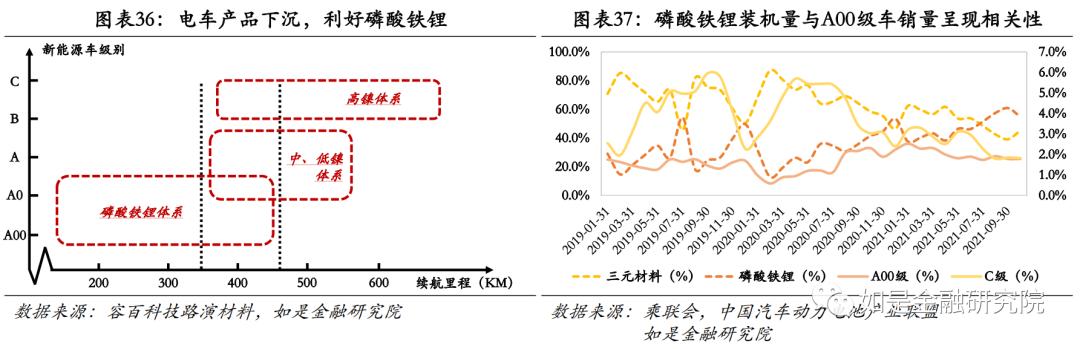

從需求上看,通過對比三元市場占比與C級新能源車市場占比,磷酸鐵鋰市場占比與A00級車市場占比可以看出三元市場占比與C級市場占比高度相關,磷酸鐵鋰市場占比與A00級車市場占比高度相關,印證中鎳三元裝機需求對應A級車,高鎳三元需求對應B級與C級,磷酸鐵鋰對應A00級等微型車,低價電車產品放量助力鐵鋰需求上升;

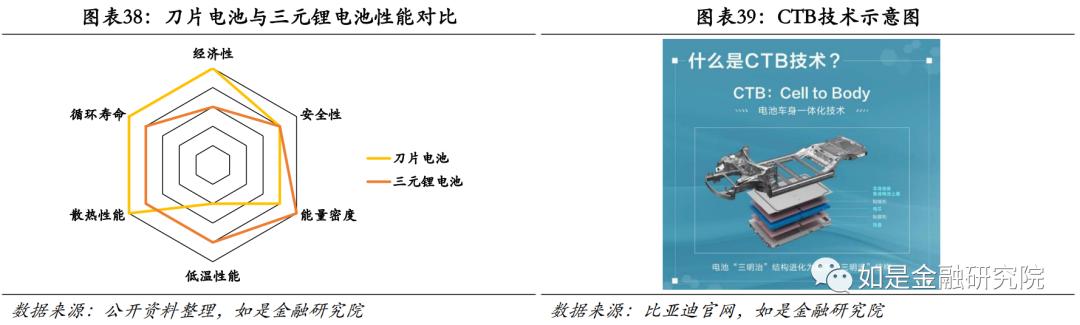

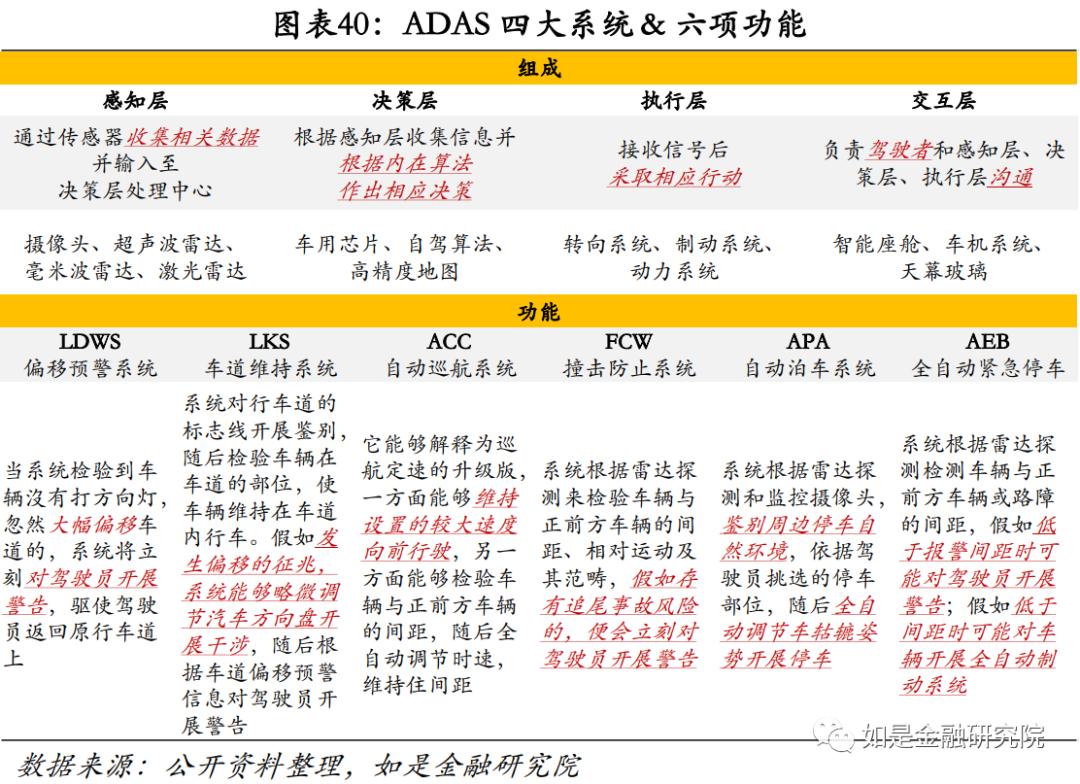

從技術上看,刀片電池/CTB技術助力磷酸鐵鋰搶占20萬元以上電車市場:一是刀片電池,比亞迪的刀片電池研發基于磷酸鐵鋰電池之上。傳統電池模式多采用的是圓柱型,單體電池堆疊之后會形成較多的空隙,除去支撐冷卻以及支撐構件后空間利用率僅能達到40%左右。扁平化的刀片電池可以縮小單體電池間的無效空隙,空間利用高達60%,能量密度可達180wh/kg,同時表面積增大對于散熱也可起到正向作用;二是CTB技術,比亞迪CTB技術(Cell to Body,即電池車身一體化)對標特斯拉CTC技術(Cell to Chassis,電池底盤一體化),兩者均采用電池上蓋板代替車身下底板省下地板空間。

2.智能化:時代已至,靜待花開

(1)BEV自帶智能化基因,高滲透率助力智能化普及

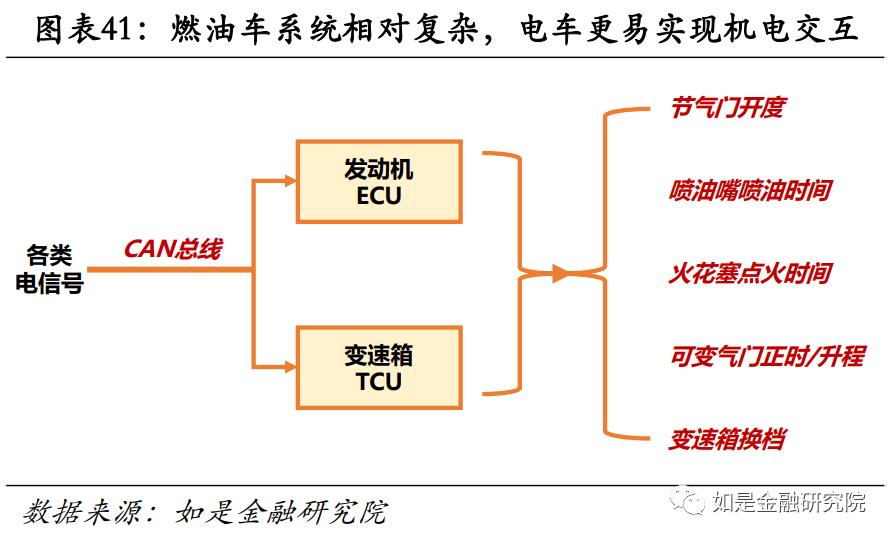

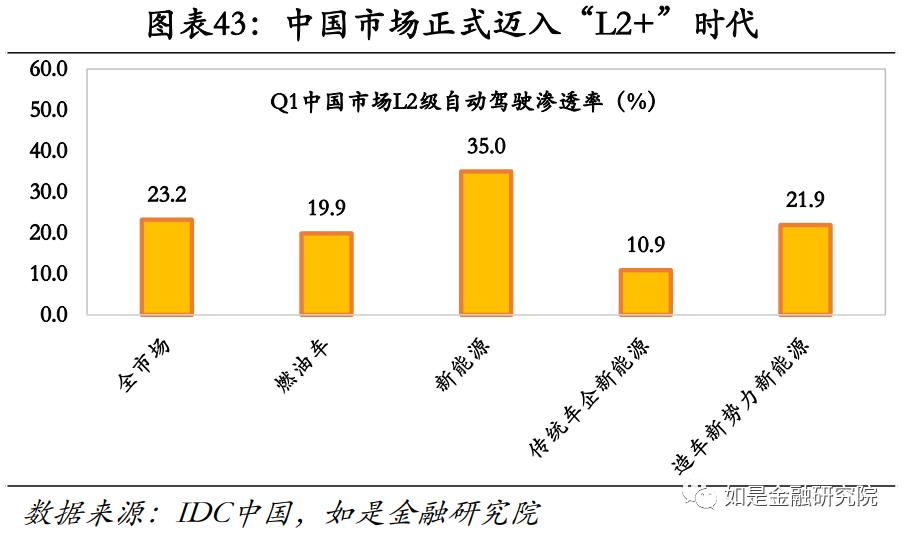

電動化不是智能化的必要條件,但電動化是智能化最佳載體。第一,電車無需通過蓄電池進行“油-電”轉換,攝像頭/超聲波雷達/毫米波雷達/激光雷達/車載IVI等高電耗設備更易于整合進全車能耗管理系統;第二,在執行層,電動機/電池/熱管理系統相較于內燃機/變速箱等傳統零部件更易接入ADAS系統,無需“機-電”轉化;第三新能源車企(新勢力)具有后發優勢,多通過智能化、生態化等非機械性能屬性與傳統車企進行錯位競爭。

(2)自動駕駛步入“L2+”階段,關注交互層零件供應商放量

BEV放量,L2裝車滲透率向上。根據IDC數據,2022Q1對應L2級自動駕駛在乘用車市場的新車滲透率達23.2%,其中新能源車市場滲透率達到了35.0%,汽油車市場滲透率19.9%,傳統車企背景的新能源車型10.9%,造車新勢力旗下的新能源車21.9%;受益于BEV車型滲透率提升,中國乘用車市場L2裝車普及率向上。

配套先行,OTA激發預裝智能座艙需求:

為什么不看多ADAS下游廠商?時機未到,L2級駕駛輔助尚未全面鋪開前投資下游ADAS方案整合商為時尚早,提前布局上游配套正當時;

為何看多智能座艙?OTA技術之下,交互層放量正當時;一方面OTA技術后置軟件與算法采購需求,但對硬件要求更高(兼容后期軟件),另一方面交互層與駕駛者直接接觸,其控制窗口對于產品體驗至關重要,滲透率提升已成定局。根據IHS Markit數據,2020全球市場座艙智能配置水平為45.0%,預計2025可達到59.4%;中國市場座艙智能配置水平的滲透率約為48.8%,預計2025年超75.5%;對應市場規模將從2021年的420億美元增至2030年681億美元(預期)(CAGR5.5%);交互層零件需求向上,建議關注HUD、天幕玻璃、IVI等智能座艙交互窗口賽道龍頭廠商。

0

4

商用車:財政再發力,卡車板塊有望上演2020行情

1.復盤歷次穩增長卡車板塊邏輯——政策先行,需求擴張

(1)2008:金融海嘯后“四萬億”救市,2009H1貨車銷售+16.5pct

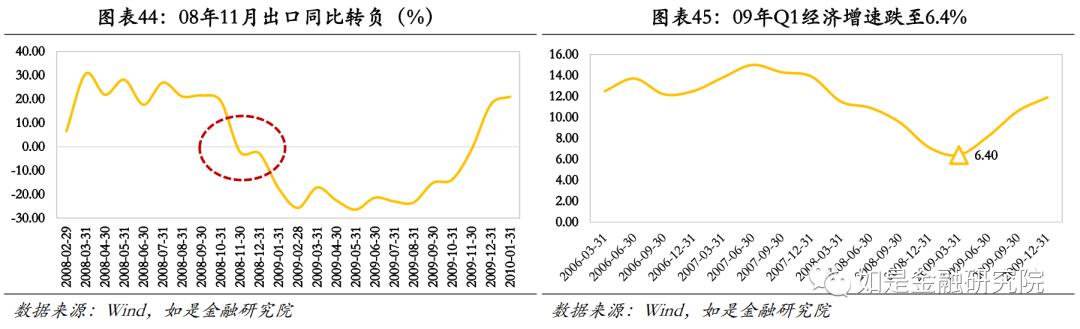

在經濟層面,高外貿依存度背景下出口數據同比-25.7pct。2008金融海嘯席卷全球,2008Q3起經濟增長率就出現下滑,725政治局會議將宏觀調控的首要任務調整為“保持經濟平穩較快發展,控制物價過快上漲”;2008年11月起以美元計價出口總額同比轉負(-2.2pct),2009年2月出口同比-25.7pct。

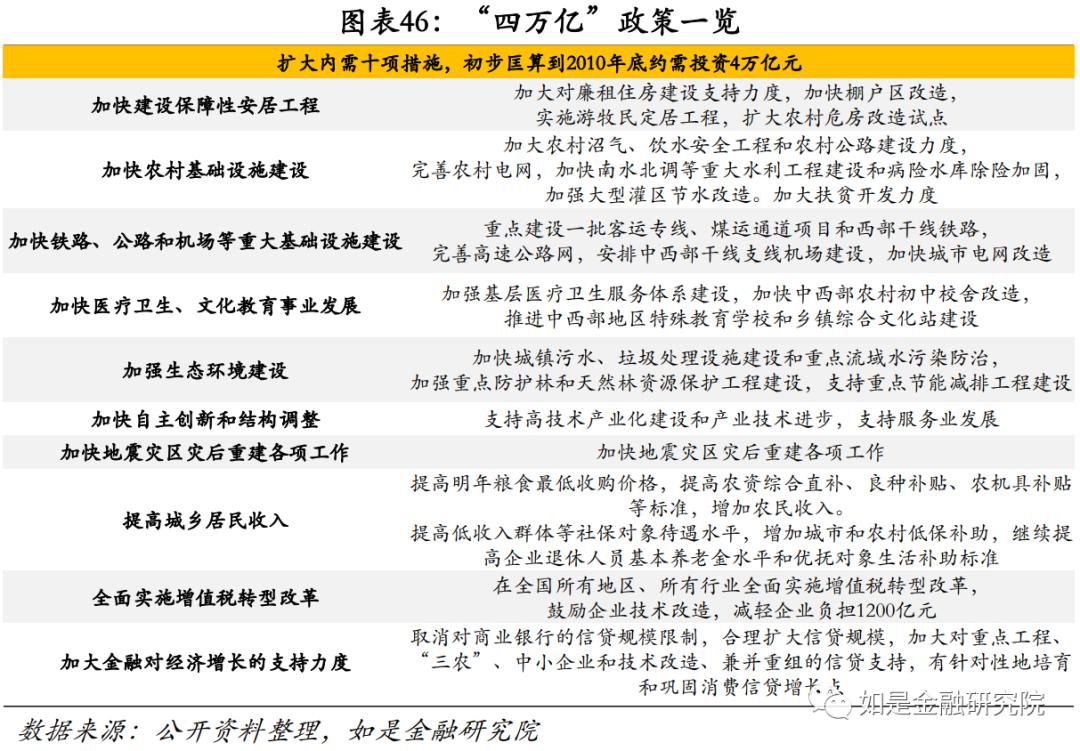

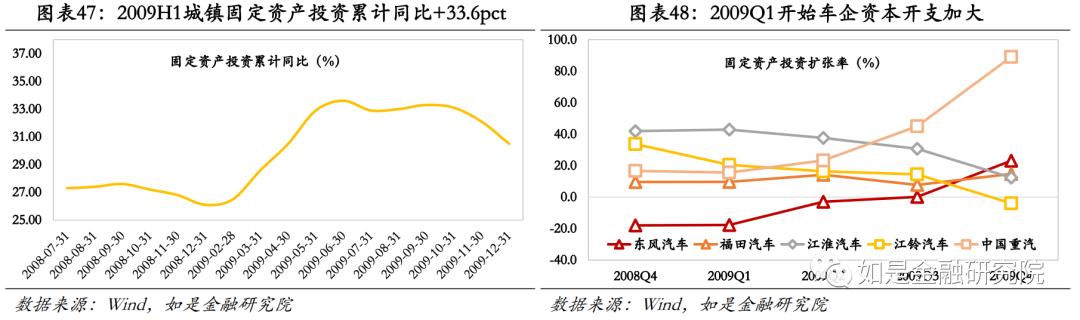

在政策層面,歷史性“四萬億”刺激政策出臺。11月中央經濟工作會議提出“實施積極的財政政策和適度寬松的貨幣政策,“四萬億”歷史性刺激政策出臺;次年1月十大產業振興規劃相繼出爐;2009H1城鎮固定資產投資累計同比+33.6pct。

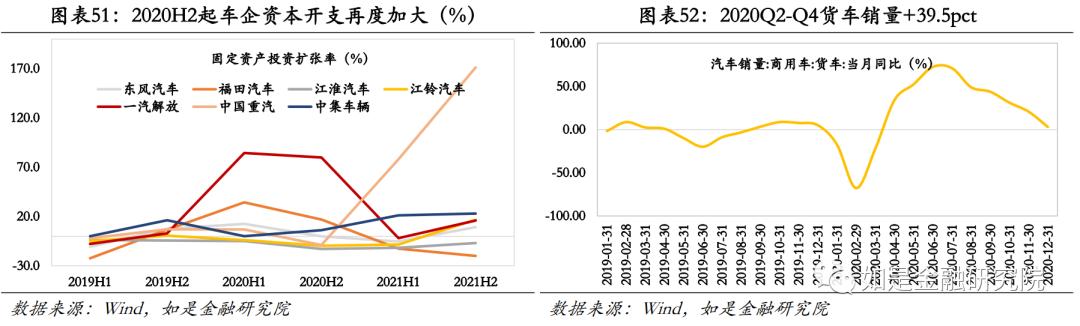

在商用貨運車市場層面,預期轉強車企資本開支上升。從微觀層面看,貨車需求預期回暖,卡車廠商擴張行為明顯,資本開支明顯上升,2009Q2財報東風汽車/福田汽車/江淮汽車/江鈴汽車/中國重汽對應固定資產投資擴張率分別為-3.0pct/+14.2 pct/+37.6 pct/+16.4 pct/+23.3 pct;2009H1貨車銷售110.2萬輛(+16.5pct)。

(2)2020:三方面手段釋放3.6萬億增量財政流動性,2020H2貨車銷售+33.2pct

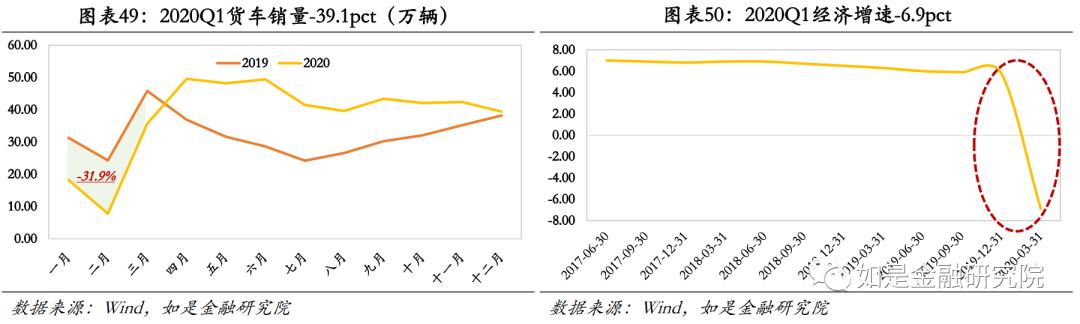

在經濟層面,疫情初次沖擊,2020Q1經濟增速-6.9pct。2019年12月武漢華南海鮮市場出現不明原因肺炎患者,2020年1月肺炎開始零星擴散,23日武漢宣布封城隨之國務院發布通知延長2020年春節假期至2月3日;疫情防控全程覆蓋多半Q1,對應GDP同比-6.9pct。

在政策層面,釋放約3.6萬億財政活力。疫情爆發之初的Q1/Q2國家通過三方面手段釋放3.6萬億增量財政流動性。1)提高赤字率:政府工作報告提出2020年赤字率擬按3.6%以上安排,財政赤字規模相較于2019年增加1萬億元;2)專項債:2020年擬安排地方政府專項債券3.75萬億,比去年增加1.6萬億;3)特別國債:發行1萬億元抗疫特別國債,用于有一定資產收益保障的公共衛生等基礎設施建設和抗疫相關支出,包括支持小微企業發展、財政貼息、減免租金補貼等。

在商用貨運車市場層面,財政融資落地,固定資產投資先行,車企備貨需求回暖。2020Q2-Q4貨車銷量分別為147.2(51.6pct)/124.5(53.7 pct)/123.9(17.4 pct),累計銷量395.6萬輛,較2019Q1-Q4銷量同比+39.5pct。

2.政策組合再來——穩增長組合拳下看好卡車板塊估值修復

(1)2008、2020、2022有何共性?財政發力,卡車板塊行情隨行

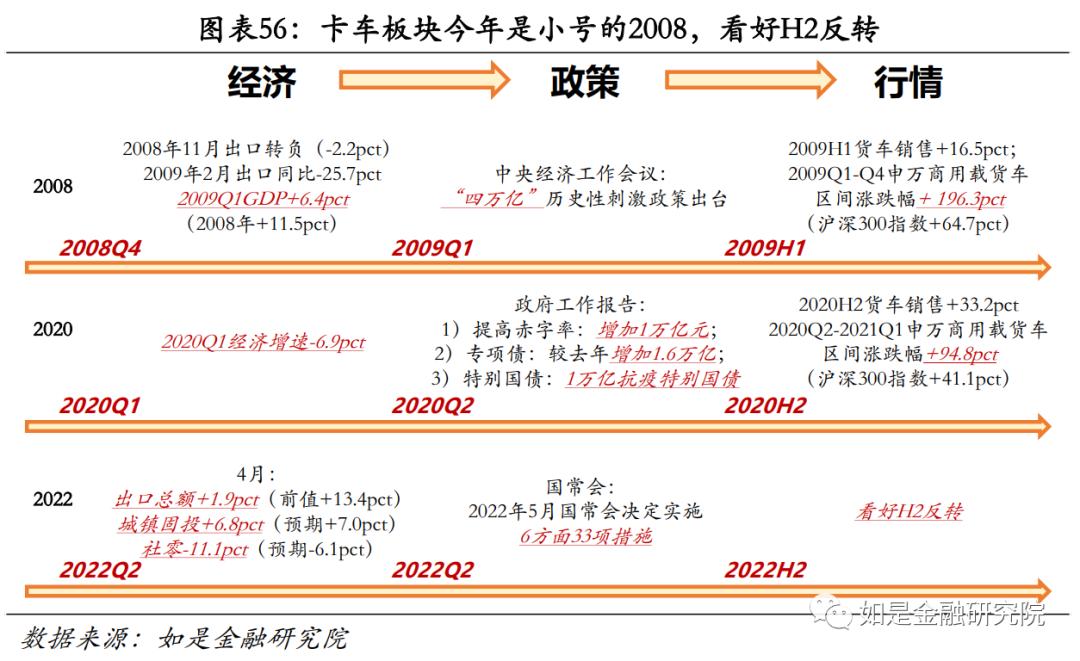

2008、2020、2022均是按照“經濟下行——財政發力——預期走強、固投上升——車企資本開支加大、股票走強——銷量上行、業績兌現殺估值”步驟進行傳導:

首先是經濟下行:2008Q4起全球金融危機對中國波及初步顯現,2009Q1經濟下行壓力已經較為明顯,對應當季GDP增速+6.4pct(2008年同期+11.5pct);2020Q1新冠疫情全面爆發,半數時間封控經濟活動幾乎停滯,對應當季GDP同比-6.9pct(前值+5.8pct);

其次是財政發力:2008年末“四萬億”政策出臺;2020年政府工作報告宣布將提高赤字率釋放1萬億財政、專項債規模擴大1.6萬億、發行1萬億元抗疫特別國債;

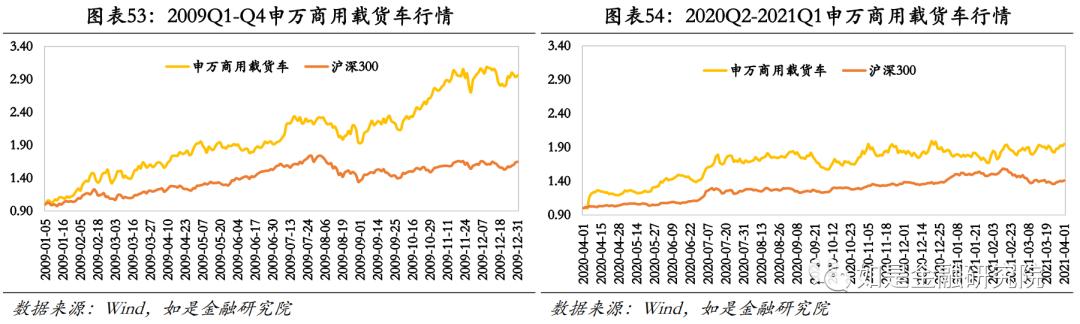

隨之卡車板塊預期走強:財政發力后貨運企業預期走強,增購卡車意愿上升,帶動資本市場卡車板塊預期走強;2009Q1-Q4申萬商用載貨車板塊區間漲跌幅+ 196.3pct(滬深300指數+64.7pct);2020Q2-2021Q1申萬商用載貨車板塊區間漲跌幅+94.8pct(滬深300指數+41.1pct)。

(2)今年是小號的2020,看好卡車板塊H2反轉

經濟上:2022Q2上海全域疫情爆發封控、北京疫情反復居家辦公頻現;4月分項經濟數據全面低于預期,出口總額同比+1.9pct(前值+13.4pct),城鎮固定資產投資+6.8pct,(Wind一致預期+7.0pct),社會消費品零售額同比-11.1pct(Wind一致預期-6.1pct),類似于2020Q1的下行態勢已經出現。

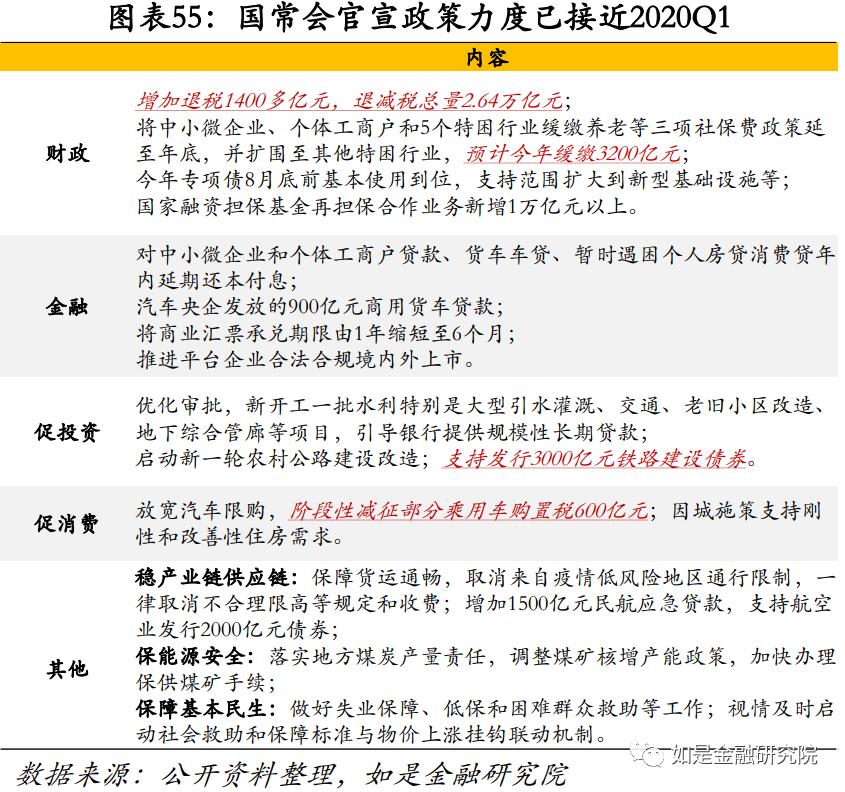

政策上:2022年5月國常會決定實施6方面33項措施,包括增加退稅1400多億元、將中小微企業、個體工商戶和5個特困行業緩繳養老等3200億元社保費緩繳至年底、階段性減征部分乘用車購置稅600億元等,力度接近2020。

行情上:“經濟下行——財政發力——預期走強、固投上升——車企資本開支加大、股票走強——銷量上行、業績兌現殺估值”邏輯鏈中“經濟下行——財政發力——預期走強”環節已經跑通,看好預期回暖之下卡車板塊H2反轉。

0

5

投資建議:重回結構性行情,關注兩條投資主線

1.新能源主機廠:減免購置稅+疫后修復+產品力向上,看好H2銷售放量

當前乘用車市場庫存周期向上、換車周期降至,同時減免購置稅利好乘用車放量、疫情期間延后的購車需求后續將逐步釋放,在此期間多款高產品力與性價比的電車、插電混動車型上市,H2新能源汽車滲透率有望進一步上升,下游覆蓋BEV/PHEV高份額龍頭主機廠有望表現優異。

市場對此板塊存在的顧慮:

1)電車助力碳中和是偽命題,長期看空電車產業鏈。

2)新能源汽車無法徹底對燃油車進行替代,且政策支持力度退坡、紅利不再,因此市場份額天花板較低。

對此我們的觀點:

1)新能源汽車普及配合能源結構轉型方可助力碳中和實現。從汽車行業可通過兩大路徑實現減二氧化碳排放。一是生產節能汽車(比如低油耗燃油車或HEV車型),即從技術上實現單輛汽車的能耗降低,減少每輛汽車的二氧化碳排放量。二是提升電車滲透率:實現碳排放的集中管理,再管理發電方式,從而從根源上實現減排。當前我國的發電還是以火力發電等傳統發電方式為主,并不環保,但隨著未來發電技術的創新,風力發電、潮汐能、核能發電的普及,發電過程所帶來的碳排放將會大幅減小。因此新能源汽車普及的同時,需配合國家層面的發電結構轉型,方可實現減排。此外我們在報告進行過論述,“雙碳”目標對國家而言也是一個把挑戰轉為機遇的過程,是把以高碳排放驅動的粗狂型經濟發展模式轉向以高附加值產業為動力新發展模式。因此綜合來看對于新能源汽車的前景無需多慮。

2)BEV產品力提升、PHEV純電里程增加有望助力新能源車企搶占燃油車份額。一是從需求看,新能源汽車市場已經完成市場化轉身,2019年補貼退坡50%導致“騙補”不復存在,廠商被動出清洗牌,新能源汽車市場最終完成從補貼驅動到市場驅動過渡,2022年單月滲透率已經超20%。二是從產品看,部分產品已具備從一定程度替代燃油車可能性:一是一線城市充電設備已經相對普及、直流快充技術已經相對成熟、高續航里程BEV車型頻繁上市,加之北京、上海等城市燃油車購買政策不友好,電車可從一定程度上取代燃油車滿足市內通勤與近郊出游需求;二是PHEV車型產品力向上,部分車型的混動系統已經十分成熟,可以在充分實現燃油經濟性的同時具備120km以上純電續航,可以實現純電市內通勤,相對燃油車更有經濟性優勢。

2.卡車龍頭:2022是縮小版2020,看好商用載貨車板塊估值修復

結合我們前文對2008年與2020年經濟下行、財政發力后一年內申萬商用載貨車板塊的行情,基于當前高層對于穩增長的決心,卡車板塊H2或將上演估值修復戲碼,前期已經超業績因素大幅下跌的重卡龍頭主機廠、與之配套的上游發動機等零部件生產商有望迎來良好表現。

市場對此板塊存在的顧慮:

1)穩增長力度不及預期,難以激發卡車正面預期。

2)商用車不具備成長屬性,中長期投資需謹慎。

對此我們的觀點:

1)當前經濟下行壓力或比想象中更大,穩增長力度毋庸置疑。若將2020與2022財政力度進行對比,2020年政府債券發行8.5萬億元、截至目前2022發行規模已達7.02萬億元,同時今年9月將有9500億元特別國債到期,不排除再發債以對沖經濟下行壓力的可能性。財政子彈十分充裕,政策力度無憂。

2)在短期視角看,結合前文分析,以2022年穩增長力度來看行情無憂。在長期視角下,燃油商用車能源轉型正當時。由于商用車在部分使用場景下具有貨運線路相對固定的特點,看好長期商用車氫能化置換需求向上。

原標題:《汽車股到頂了嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司