- +1

安徽前首富陳先保,打響瓜子保衛戰

文 / 五行

出品 / 節點財經

今年4月,洽洽食品(002557.SZ)的市值曾達到286.7億元,當時“網紅”三只松鼠同期的市值只有108.3億元,良品鋪子的市值為105.3億元,洽洽食品的市值約是二者的3倍。

目前,三者的市值都有些許回落,但洽洽食品仍是最高的,目前是274.14億元,三只松鼠和良品鋪子分別為89.26億元、103.42億元。

一個值得注意的前提是,在炒貨行業中,瓜子的市場規模低于堅果市場的規模。而洽洽食品近年來的業績已經在走下坡路,兩大主業的增速都在放緩。“以小博大”的洽洽食品,能繼續保持優勢嗎?

/ 01 /

瓜子大王踩剎車

2021年,洽洽食品的業績創下新高,但背后也暗藏隱憂。

具體來看,洽洽食品的營收和利潤都創下了有史以來的最高值,其中營收同比增長13.15%至59.85 億元,凈利潤同比增長15.35%至9.29億元。

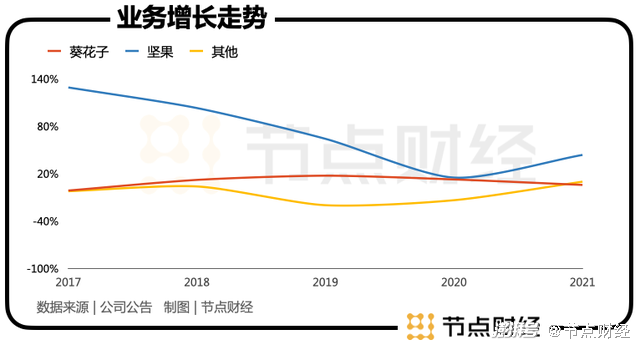

洽洽食品的營收結構分為瓜子、堅果、其他三部分。瓜子業務是公司的第一大業務,2021年繼續發揮了壓艙石的作用,營收為39.43億元,營收占比65.89%。

堅果業務自2017年推出后就一直是公司的“速度擔當”和第二曲線,2021年同比增長43.82%,營收占比從2020年17.96%擴大到22.83%。

規模創新高的背后,是下滑的增速。洽洽食品的整體以及兩大主要業務的增速都呈現下滑的趨勢。瓜子業務其實早就出現了增長疲軟的情況。

2012年,洽洽食品創始人、董事長陳先保將總經理職位交給了侄女陳冬梅,當時她的任務是帶領公司找到第二曲線。彼時,瓜子業務就出現了增長放緩的趨勢。2013年,瓜子業務的增速為-4.42%。2013年-2021年,瓜子業務曾在2014年和2019年短暫迎來過兩次增長高點,但隨后又進入下行期。

同時,隨著公司瓜子業務的增長,本就不大的市場規模不可避免地限制了業務的增長空間。數據顯示,2018年瓜子行業的規模只有300億元左右。其中,散裝瓜子占比更大,與包裝瓜子的份額之比約為二比一。

在產能端,洽洽食品近四年的產能在始終維持在2萬噸左右,雖然其中不只有瓜子,但考慮到瓜子業務仍占到65.89%的比重,這可以從側面說明公司的瓜子業務遇到了增長瓶頸。

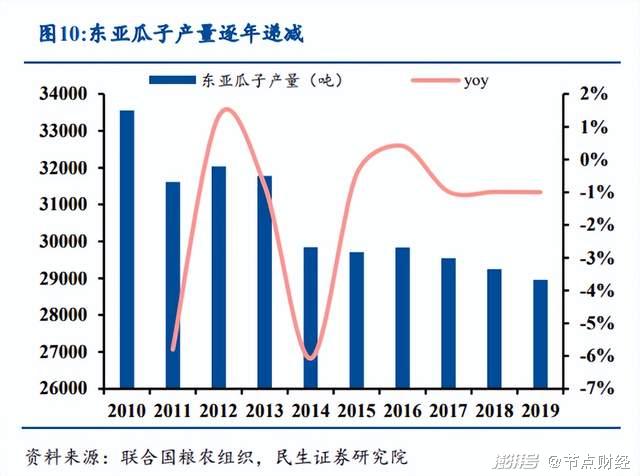

此外,東亞地區瓜子產量從2015年起進入下行期,維持在3萬噸以下,這也能從側面印證了中國瓜子人均消費量遇到瓶頸。

堅果業務與瓜子業務面臨相似的問題。堅果業務已經陷入了增長困境。在2017年之后的幾年里,堅果業務的增速只在2021年實現了同比上漲,從2020年的15.14%反彈至43.82%,其余時間都在下滑。

在兩大業務增速放緩的情況下,公司的收入也開始放緩。今年一季度,公司的營收為14.32億元,同比增長3.86%,遠低于2021年同期的20.22%。

在利潤端,洽洽食品也存在壓力。2017年-2021年,其歸母凈利潤的增速,從2019年開始就持續下滑,從2019年的39.44%下降至2021年的15.35%。

對此,洽洽食品多次采取提價的方式應對壓力。

2018年,公司的營收增速為16.59%,歸母凈利潤的增速為35.58%,后者是前者的2.14倍,2019年則是2.58倍,2020年為3.28倍。彼時,公司在2018年7月調整了香瓜子、原香瓜子、小而香西瓜子等八品類產品的出廠價,提價幅度6%-14.5%不等。不過,兩者之間的差距在2021年縮小至1.16倍。

在去年10月,公司宣布自2021年10月22日開始,對其瓜子系列產品以及南瓜子、小而香西瓜子產品進行出廠價格調整,提價幅度為8%-18%不等。也就是說,公司當前只能通過提價來保利潤。

/ 02 /

決戰堅果

2020年,洽洽食品創始人、董事長陳先保,給公司設定了“沖百”目標:2023年,整體實現含稅銷售收入100億元。其中瓜子含稅收入60億元、堅果含稅收入30億元、休閑食品含稅收入10億元。還要在五年內做到國內堅果行業的第一名,鞏固瓜子業務的領先地位。洽洽食品的各個板塊都因此背上了KPI。

2021年,瓜子、堅果、其他三大業務的收入分別為39.4億元、13.66億元、6.7億元。也就是說,三者分別要實現增長1.5倍、2.2倍、1.5倍,才能讓公司按計劃突破百億營收。這其中堅果業務的擔子最重。

堅果業務目前是公司所有業務中增速最快的業務,增速約是瓜子業務的7.5倍,其他業務的4.4倍。2021年的增速為43.82%,約是瓜子業務的7.5倍,其他業務的4.4倍,是公司“沖百”的一支奇兵,重要性不言而喻。此時,它也是影響公司“沖百”目標最大的變數。

目前來看,堅果業務面臨較大的競爭壓力。

值得肯定的是,堅果行業已經成長洽洽食品的第二曲線,營收占比不斷提高。更重要的是,堅果是一個比瓜子行業大得多的市場,這為洽洽食品提供了廣闊的增長空間。

按零售額計算,2020年我國休閑食品行業規模達 7749億元,預計2025年將達到11014億元。其中,種子及堅果炒貨2020年零售市場規模約1415 億元,約占 18%,是占比第二高的品類,預計2025年零售總規模將達到2173億元。而瓜子行業的規模只有300億元左右(2018年)。

堅果業務的挑戰在于,業務已經陷入增長困境,相比瓜子業務,它面臨的外部競爭壓力較大。

當前,堅果行業的龍頭是三只松鼠,2020年堅果業務的收入為48.48億元,是洽洽食品堅果業務同期的5.1倍。市場份額方面,據里斯中國數據,2021年三只松鼠在堅果市場的市占率為39%,穩居市場第一。

同時,由于堅果行業競爭門檻不高,導致洽洽食品沖擊“堅果之王”的路上要面對許多對手,三只松鼠、良品鋪子只是其中的冰山一角。

目前,堅果玩家們在產品上的布局高度趨同。從2020年開始,各大企業都在堅果產品中加入了益生菌。而洽洽食品和三只松鼠都不約而同的為旗下的產品,選擇了“BC30益生菌”。二者在宣傳時,還同時都強調該菌種的活性更高、擁有多項研究和專利支持。

這個局面,其實是公司早晚要面對的。因為洽洽食品瓜子業務的成功,與享受時代發展紅利息息相關。這成就了公司的過去,也在一定程度上限制了未來的發展空間。

/ 03 /

歷史進程中的瓜子大王

瓜子行業入局者不多且競爭不充分時,洽洽食品就入局了。1992年,大批在政府機構、科研院所的知識分子受南巡講話的影響,紛紛主動下海創業。洽洽食品創始人陳先保,當時是安徽省商務廳下屬的一家糖煙酒公司的科長,也受此影響選擇下海創業。

不過,陳先保最先選擇的方向不是瓜子,而是冷飲。1995年,陳先保成立了合肥華泰公司,租了個面積不大的車間,一頭扎進了冷飲行業。

冷飲生意營收過千萬后,陳先保開始四處調研新機會,他發現當時的瓜子行業存在三大痛點:吃多了容易上火,吃完了手臟,不夠入味。

此時,陳先保作出了決定成敗的決定-“改炒為煮”,一舉解決了這三個難題。具體來說,由煮制工藝制造出的瓜子,不會像傳統瓜子那樣弄臟手、更加入味。在煮制過程中加入甘草、薄荷,起到了去燥取精的作用,讓瓜子不易上火。

同時,他還復用了做冷飲生意時積累的經驗。

一方面,他率先在業內采用紅色牛皮紙包裝袋,這讓洽洽瓜子在以散裝瓜子為主的市場中格外顯眼,牢牢抓住了消費者的眼球。

另一方面,陳先保還花費400萬元在央視黃金時段打起了廣告,這開了行業先河。在那個電視影響力還極高的年代,這波營銷幫助洽洽瓜子打開了在全國的知名度。

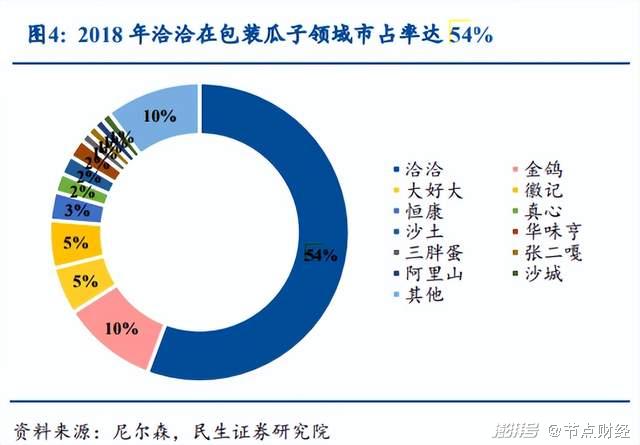

2011年,洽洽食品登陸深交所,成為“中國炒貨第一股”。陳先保的財富也因此呈幾何式增長。2012年,陳先保家族以30.67億元的財富,問鼎安徽首富。到2018年,洽洽食品在瓜子市場的份額已經高達54%,穩居行業第一。

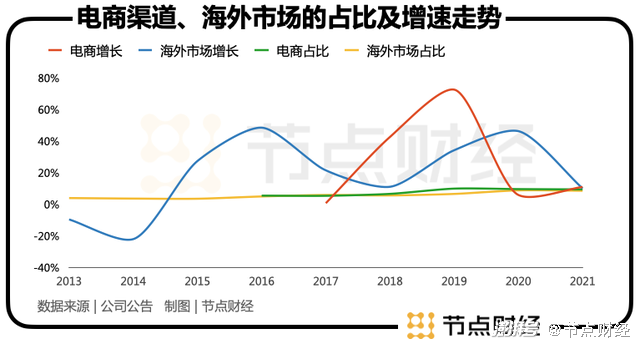

如果說上一個時代的洽洽食品,享受了時代發展的紅利,那在沖擊百億目標的路上,同樣離不開時代的幫助。具體來說,電商和海外市場的紅利,是洽洽食品接下來的突破口,也是沖擊百億目標的兩大援兵。這其中,電商應是重中之重。

說電商(包括天貓、京東等渠道)是重中之重的原因在于,相比海外市場,洽洽食品的電商渠道不僅開辟時間晚,營收占比也進入了下行區間。因此,理論上電商還有更大的提升空間。

海外市場方面,洽洽食品截至2021年末50多個海外經銷商,錄得收入5.18億元。2013年,海外市場營收占比只有4.03%,2021年上升至8.66%。雖然海外市場的占比總體呈上升趨勢,但占比始終不高,最高值只有8.9%。因此,海外市場同樣理論上也有較大的提升空間。

需要注意的是,無論是電商渠道還是海外市場,理論與實際落地都有差距。比如,洽洽食品的電商渠道雖有又巨大提升空間,但目前占比走低的事實,說明它的電商渠道遇到了上升難題。因此,即便洽洽食品是瓜子行業的龍頭,最多也只能謹慎樂觀。

洽洽食品也沒有把雞蛋全放在一個籃子里。

今年2月,洽洽食品參與了新茶飲品牌“書亦燒仙草”的B輪融資;3月,聯手復星集團進軍私募,主要方向是消費及科技領域的投資。這表明它企圖通過投資實現外延式增長。

最近,洽洽食品又在營銷上多次發力。與王者榮耀進行聯名,五種口味的瓜子分別換上帶有游戲角色的新包裝。此前,它還曾在益禾堂上架烤奶味瓜子,與小龍坎合作推出火鍋味瓜子,跟元氣森林共同打造櫻花白桃味瓜子

不難看出,為了沖擊百億目標,洽洽食品費了一番心思。如果順利實現目標,公司的整體發展會更上一層樓,估值和行業的格局也將因此發生較大的變化。瓜子大王能否如愿,讓我們拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司