- +1

股價翻倍、債券翻兩倍:小康股份,汽車股的反彈龍頭?

原創 銳眼哥 財經銳眼

2022年即將過半,端午節后第一個交易日A股以新能源汽車為代表的賽道股終于回了一口老血。

今天開盤,在小長假關于汽車下鄉、減免購置稅等利好消息的刺激下,汽車股首當其沖高開,安凱汽車(000868.sz)、東風汽車(600006.sh)一字漲停開盤,小康股份(601127.sh)高開近7%,盤中多次觸及漲停。

緊隨汽車股之后,開盤不久,鋰礦、新能源汽車、光伏、CXO、無人駕駛等賽道股突然集體崛起,全天鹽湖提鋰概念漲5.32%、鈉離子電池概念漲5%、HIT電池概念漲4.89%、CRO概念漲4.75%……

股價翻倍,債券翻兩倍

賽道股今天的突然狂飆,是新一輪大漲的開始還是本輪反彈的結束不好說,因為自4月底以來賽道股反彈幅度已經不小,汽車、鋰電池、光伏等板塊漲幅都已超30%,個股更是已經有翻倍的。

汽車股里面除了出現連板妖股行情的中通客車(000957.sz)、東風汽車外,漲幅最大的就是與華為合作、兼有華為概念股標簽的小康股份,自4月底以來其最大漲幅已經達到113.85%,距離2021年6月高點真的只差2個漲停板了,市值重新逼近千億關口!

(小康股份股價走勢截圖)

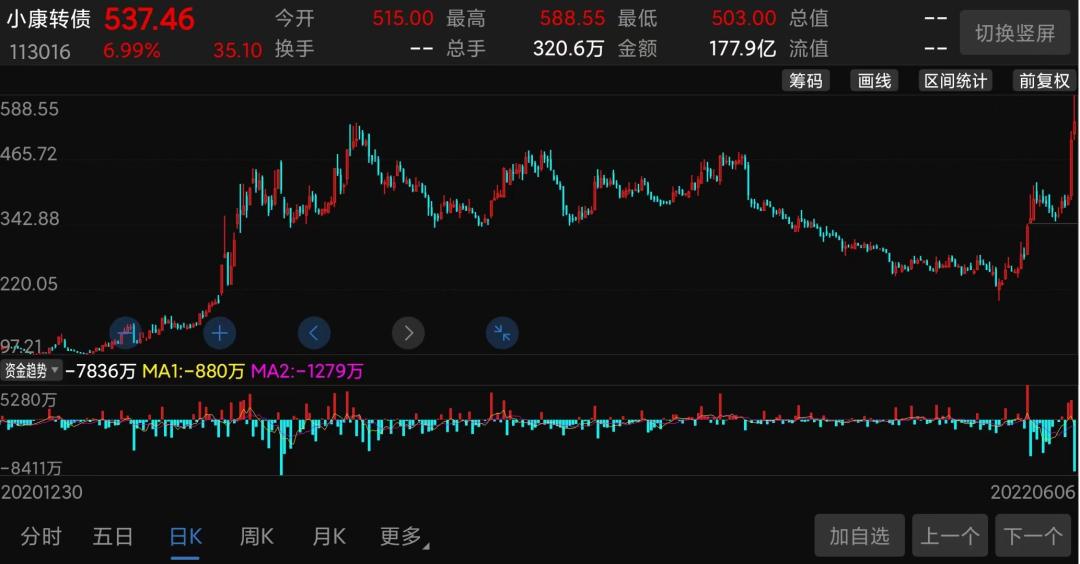

近期,在正股股價狂飆的同時,小康股份發行在外的可轉債小康轉債(113016)也沒閑著,狂飆幅度更是遠超正股漲幅。自4月底以來,小康股份正股漲幅最多不過翻倍,而小康轉債漲幅已經高達195.90%,轉債價格從198.90元漲到588.55元,創出轉債價格歷史新高。

(小康轉債價格走勢截圖)

這不就出現了股債倒掛了嗎?正股價格還沒有創新高,轉債價格竟然先一步創出了歷史新高,難道是小康股份的可轉債比正股更具優勢?

在這種情況下,有投資者在公司互動平臺就有了疑問:

貴司大股東及董監高等管理層,近期是否有買賣交易113016而未披露,并構成違反《證券法》及《上海證券交易所上市規則(2022年修訂)》的行為?

(小康股份互動平臺截圖)

其實,投資者的這種疑問也并非完全是無來由的。正常來講,可轉債表現一般是跟隨正股的,在一天兩天的短期內出現倒掛也很快會被市場修正,小康轉債這一波飆漲很難完全解釋為散戶行為的結果。

汽車股利好不斷

如果小康轉債不存在違規交易的問題,那么或許與近期市場的一些利好消息以及A股可轉債T+0的交易制度有關,從而導致轉債價格漲幅遠大于正股漲幅。

年內汽車行業第一個比較大的利好就是汽車下鄉。實際上,早在節前市場就已經預期國家會有相關文件發布,從而對A股汽車股產生正向預期,帶動股價大幅反彈,但節前關于市場的這種預期總是被辟謠。

直到今年5月的最后一天,有關部門正式聯合印發了關于2022新能源汽車下鄉活動的通知。

通知附件詳列示了此次新能源汽車下鄉活動具體參與的車型,包括紅旗E-QM5、風神E70、奔奔E-Star、宏光Mini EV、風光Mini EV、哪吒V、零跑T03、威馬EX5-Z等車型。

其中小康股份旗下風光Mini EV、東風小康EC36兩款車型參與此次新能源汽車下鄉活動,這個消息在6月2日盤后公司也及時的通知了投資者。

(小康股份互動平臺截圖)

除了汽車下鄉之外,還有一個利好消息,近日有關部門發布文件,對購置日期在6月1日至12月31日期間內且單車價格不超過30萬(不含增值稅)的2.0升及以下排量乘用車,減半征收車輛購置稅。

兩大利好消息總結起來就一句話,國家鼓勵大家買車!

在這樣的背景下,喜歡短炒做T+0的A股散戶可能就更喜歡去玩可轉債,而不是正股。

綁定華為,連虧兩年

不過,利好歸利好,股票、債券價格漲是證券價格漲,一碼歸一碼。去年小康股份股價因為綁定華為而暴漲近10倍,但至今公司還處于虧損狀態,頂著超過500元一張的價格去玩可轉債,真的有點刀口舔血了。

據小康股份相關公告顯示,早在2019年1月的時候公司就已經與華為正式簽約合作,但直到去年4月才推出首款合作車型賽力斯華為智選SF5,到今年3月又已經交付了超3000臺的第二款合作車型問界M5。

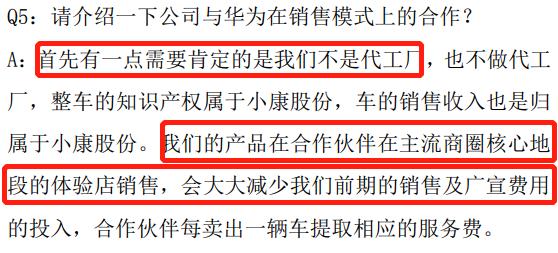

這也意味著,小康股份已經真真正正的榜上了華為這個“大款”,并通過華為線下體驗店銷售相關合作車型,拓寬小康股份的銷售渠道。

(小康股份公告截圖)

合作車型賽力斯在華為體驗店銷售,這種事情消費者早已看在眼里,然而傍上華為的小康股份卻沒有像公司說的那么輕松,什么減少銷售及廣宣費用之類的。

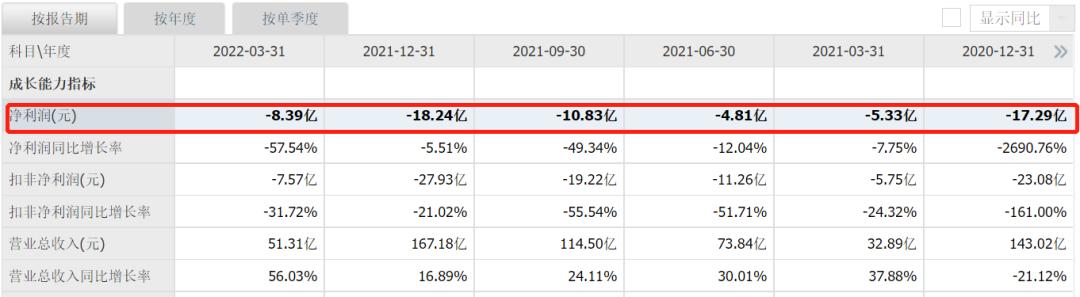

小康股份財報顯示,2020年營收167.18億、同比增長16.89%,實現歸母凈利潤虧損26.10億、同比下滑5.51%,增收不增利;今年一季度營收51.31億、同比增長56.03%,實現歸母凈利潤虧損8.39億、同比大幅下滑57.54%,同樣增收不增利。

(數據來源:同花順網站)

按報告期來看,小康股份目前已經連續9個報告期實現虧損,2020年、2021年及今年一季度累計虧損已達43.92億。

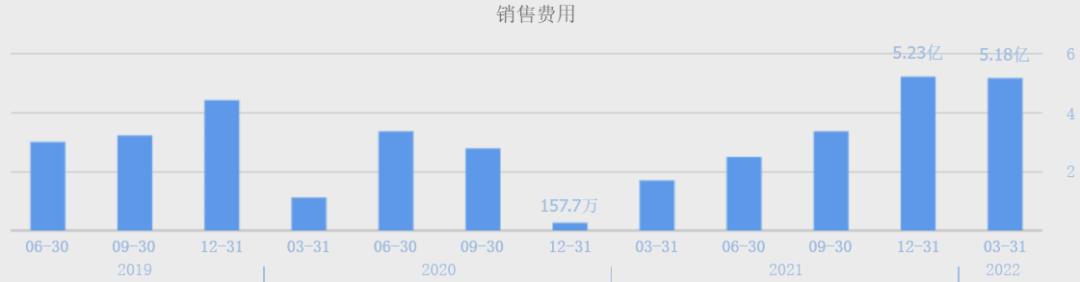

虧損的背后是,即使傍上華為,小康股份的銷售費用支出不僅沒減少,反而大幅上升,2021年銷售費用支出12.8億,較2020年的7.29億增長75.69%,今年一季度更是較去年同期暴漲203.93%!

(數據來源:同花順網站)

正如小康股份回復投資者提問時說的,在與華為的合作中小康的地位并不是代工廠,車的銷售收入所有權還是屬于小康的。所以對應的成本也得小康自己承擔,與華為合作并不能改變公司虧損的狀況。

所以,華為也不是萬能的,與華為合作雖然能讓小康股份股價大漲近10倍,但那是二級市場炒作的結果,終究不能讓業績大增10倍。另外,雖然小康股份強調自己“不是代工廠”,但卻淪為了事實上的“被貼牌商”,車自己造、貼個“華為”的牌子在華為的渠道賣,而被貼牌這種事情只會更加弱化小康自己的品牌力度!

(長期堅持原創不容易,希望大家在閱讀后順便點在看,以示鼓勵!以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《股價翻倍、債券翻兩倍:小康股份,汽車股的反彈龍頭?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司