- +1

絕味食品:鹵味“頂流”的成長焦慮

【潮汐商業評論/原創】

“鴨脖鳳爪開團了!有意者請扣1。”

Mia看著手機群聊里不斷跳出的一個個“1”,趕緊在對話框里打出“1”點擊發送。不一會兒,看到團長發布的截團公告,“這回總算趕上了”,她在心里無不慶幸地感嘆。

疫情封控在家兩個多月,Mia研究透了胡蘿卜和包菜的五十種吃法。靈魂對自由的渴望逐漸變成規律生活中的平靜,但舌尖上越來越乏味的狀態,讓她格外想念平時下班后常常一邊追劇一邊啃上半天的鴨脖、鳳爪、雞鎖骨。

武漢的鴨脖子、四川的鹵兔頭、潮汕的鹵鵝、鹵鳳爪、鹵鴨掌,這些曾經餐桌上的佐餐美食,已經越來越成為一種潮流零食,牢牢抓住了“懶宅時代”里大眾渴望刺激解乏的胃。

對鹵味食品的追捧,讓鹵味這一品類在街頭巷尾開出一家又一家的店鋪,也讓越來越多的年輕人“戒不掉”這一口。

在疫情持續至今的陰霾下,大部分實體企業都在寒冬中舉步維艱,依賴線下門店流量的餐飲行業更是難上加難。與此同時,絕味食品2021年營收卻逆勢暴漲24.12%,不僅讓不少同行羨慕不已,還讓背后這條鹵味黃金賽道受到萬眾矚目。

小小的鴨脖鳳爪突然“飛上枝頭變鳳凰”,但作為行業巨頭的絕味食品,在資本與競爭者蜂擁而至的賽道中,“絕味們”真的可以高枕無憂嗎?

01 “頂流”賽道的鹵味霸主?

最近,絕味食品發布了“富得流油”的2021年年度報告。報告顯示,2021年絕味食品全年實現營業收入為65.49億元,同比增長24.12%;歸屬于母公司股東的凈利潤為9.81億元,同比增長39.86%。截止報告期末,絕味食品在中國大陸地區門店總數為13,714家,全年凈增長了1315家。

鹵味市場大、品牌多,但目前還是多以自營夫妻店為主,規模達到萬家的鹵味品牌,市場中僅有絕味一家。據天風證券研報顯示,絕味鴨脖在全國范圍的滲透率基本在12%左右,最高能達到20%以上,其預測在全國范圍內,絕味食品未來開店數量約為25234家,開店總數共計38000+左右。

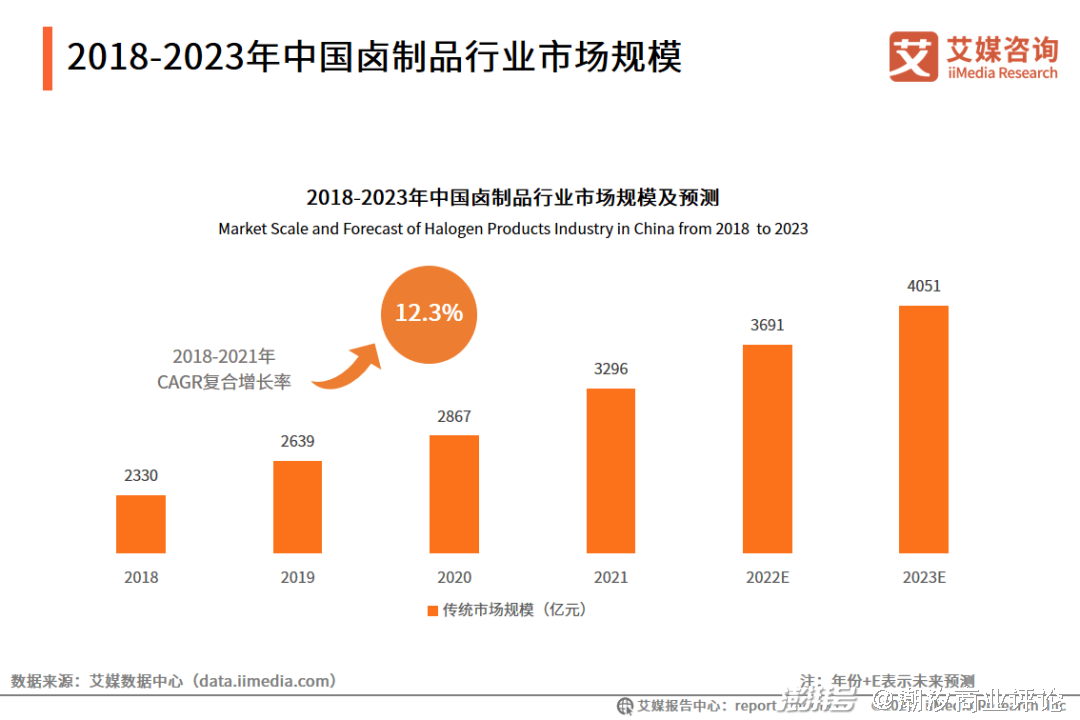

絕味食品能靠著一根鴨脖征服全國,實則因為鹵味行業確實是一門好生意。首先從行業體量來看,鹵味顯然是一個高天花板的大品類賽道。艾媒咨詢數據顯示,2021年中國鹵制品行業規模達3296億元,2018-2021年復合增長率為12.3%,預計2023年中國鹵制品行業規模能達到4051億元。盤子足夠大,增長足夠快,入場早的絕味食品自然有足夠廣闊的天地大展拳腳。

圖/艾媒咨詢

在z世代憑借強勢購買力席卷消費市場的當下,口味豐富、購買便捷,花個十幾塊就能隨時隨地解解饞的鹵味食品成了休閑零食行業的新寵。艾媒調研數據顯示,超5成(53.5%)消費者購買鹵味食品頻次在每月2次及以上,有96.6%的消費者購買過鹵制品,其中有43.9%的消費者表示非常喜歡,有48.4%的消費者表示喜歡。如此強的消費喜好與黏度,構成了“絕味們”高增長的基石。

根據美團大數據顯示,鹵味小吃的用戶數占整個餐飲外賣交易用戶的比例比上一年提升3%,超過18%。毫無疑問,鹵味食品當得起餐飲“頂流”的名號。

只是,面對這樣一個充滿機會的市場,各路“玩家”都躍躍欲試,激烈的競爭從未休止,絕味食品遠沒有到高枕無憂的時候。更不要說,消費者在鹵味消費習慣上的“善變”,如何創造出更多充滿新鮮感的口味和品類,是擺在每一個鹵味連鎖品牌面前繞不開的坎。

02 絕味之“殤”

既然鹵味食品如此有利可圖,虎視眈眈的投資人與創業者自然不會放過。近年來,鹵味賽道究竟有多擠,看看蜂擁而至的投資人就知道了。

今年5月,社區冷鹵品牌“麻爪爪”宣布完成近億元人民幣的A+輪融資,由番茄資本領投,金鼎資本、佳沃創投跟投。在近一年內,還有王小鹵拿到了祥峰中國、挑戰者資本、源碼資本的B輪融資;盛香亭拿到了來自騰訊投資的B輪融資;熱鹵食光拿到了紅杉中國的天使輪融資;饞匪拿到了今日資本、遠鏡創投的Pre-A輪融資。大牌投資機構紛紛投出信任票,這份充滿煙火氣的小食已經成為休閑食品行業內增速最快的細分賽道之一。

圖/麻爪爪官微

資本與流量強勢入場的局勢下,不可避免的是,行業內的競爭也正在變得更加風起云涌。

在鹵味賽道中,作為TOP1的絕味食品,其絕對優勢其實并不穩固。《中國餐飲品類與品牌發展報告2021》顯示,2020年鹵味賽道前五名品牌市場占有率僅占20%左右。其中,絕味鴨脖占8.6%、周黑鴨為4.6%、紫燕百味雞占3%、煌上煌占2.8%、久久丫占1.3%,剩下約80%的市場都分散在一些區域性品牌、單體私營小店以及規模較小的地方連鎖品牌手中。

可以看出,鹵味行業內各大勢力都相當分散,絕味食品并非形成“碾壓”之勢。

在食品行業最為關鍵的渠道上,絕味眾多的線下門店既是其優勢,也是一大痛點。加盟模式讓絕味迅速跑出了萬店規模,但加盟帶來的管理成本高、食品安全難以保證、產品毛利率不穩定等問題始終難以解決。在NCBD(餐寶典)《2020中國鹵味熟食差評大數據分析與研究報告》中,絕味鴨脖的差評率排名第二,達8.19%,而以直營店為主的周黑鴨差評率不到4%。與“鴨中貴族”周黑鴨相比,消費者對絕味鴨脖在口味、安全、門店環境上的吐槽,遲早會成為一個又一個的“雷點”。

圖/周黑鴨官微

在鹵味新品牌扎堆的互聯網領域,絕味的發力顯然也不足。與周黑鴨和煌上煌相比,絕味食品在線上渠道的表現并不十分出眾,其線上銷售渠道營收占比僅為2.01%,而周黑鴨和煌上煌通過布局外賣及社區生鮮電商等,線上營收占比分別達到32%、21.4%。在國內疫情反復的環境中,線上渠道的重要性不言而喻,線上優勢較弱的絕味想要跑贏競爭者和經濟周期,似乎需要花費更多力氣。

潮汐認為,在諸侯混戰的鹵味賽道中,新品借由資本追捧發起了來勢洶洶的“攻城戰”,絕味食品等自身“弊病”頗多的老品牌,正在接受前所未有的新挑戰。

03 攻守兼顧的“守城戰”?

不可否認的是,絕味食品等一眾“老品牌”,仍然在鹵味賽道內擁有明顯的規模優勢。面對白熱化的行業競爭,“絕味們”在策略選擇當然是要進一步擴大自己的供應鏈和門店規模的核心優勢。

對于任何一個食品品牌而言,供應鏈都是其至關重要的“生命線”。一方面,上游餐飲企業需要依托下游供應鏈支撐品牌擴大規模,另一方面,餐飲企業也可以通過構建自身供應鏈讓自己擁有更多話語權。在疫情常態化的當下,企業更需要供應鏈的持續“輸血”,為自身維持生機。

而門店的規模優勢則可以發掘出更多想象空間。以積極開拓線上渠道為目標,“絕味們”在建立標準化的中央廚房、物流供應鏈體系之外,還能將其密集的線下的門店作為配合線上渠道的輔助,形成“前店后倉”模式,為社區團購、直播電商等新業態帶來更流暢的消費服務。

圖/絕味鴨脖官微

而面對品牌老化和缺乏新鮮感的短板,“絕味們“首先要做的是“向上升級”。無論是產品上更優質健康、品類上更豐富多元、銷售渠道上更暢通多樣還是消費場景更創新獨特,品牌升級、產品升級、客單價升級等關鍵詞一定是“絕味們“未來幾年的重要目標。

“鴨脖好吃是好吃,但吃多了也會膩啊,所以,我還是希望鹵味零食可以有更多的新花樣、新口味。”在快樂地啃完團購的兩盒鴨脖后,Mia又開始在群里詢問團長有沒有別的鹵味品類開團。

賽道一時的火熱,是重塑行業、產業升級的絕佳時機。面對“挑剔”的消費者,絕味食品的長足發展之路還需要更多的“武器”。

商業就是這樣。

*題圖源自周黑鴨官微

「潮汐商業評論」原創出品,未經許可,請勿轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司