- +1

張學友演唱會上的“逃犯克星”,終于熬到上市

2018年,“歌神”張學友獲得了“逃犯克星”的新稱號。這一年,他的巡回演出從江西南昌開到河北石家莊,各地民警先后在演唱會現場抓獲了80多名逃犯。

有人因此調侃“我唱得她心醉,唱得他入罪”。實際上,真正的逃犯克星是演唱會上部署的人臉識別技術。

而會場的供應商之一,是“AI四小龍”中的云從科技。彼時,云從科技也如明星一般耀眼奪目,成為了資本的寵兒。僅2018年,其就完成了兩次融資,總金額超6.3億元。

然而,由于商業化變現困難,AI企業連年虧損,2019年后整個行業的投融資從狂熱到冷靜。在巨大的資金壓力和投資機構的退出需求推動下,AI企業紛紛開始謀求上市。

2022年5月27日,歷經近兩年的漫長上市路之后,云從科技終于成功登陸科創板,但最終募資凈額比原計劃少了21.23億元。截至收盤,云從科技股價上漲39.23%,總市值為158.5億元,據此,實控人周曦身家31.3億元。

云從科技雖然在上市首日領略了投資者的熱情,但公司一直難以實現盈利,近四年累計虧損22.66億元,也讓不少投資者表示擔憂。

01.“AI明星”光環不再

繼商湯科技于2021年12月在港股上市之后,云從科技成為了“AI四小龍”中第二家上市的公司,同時還是“AI四小龍”中第一個登陸A股的。

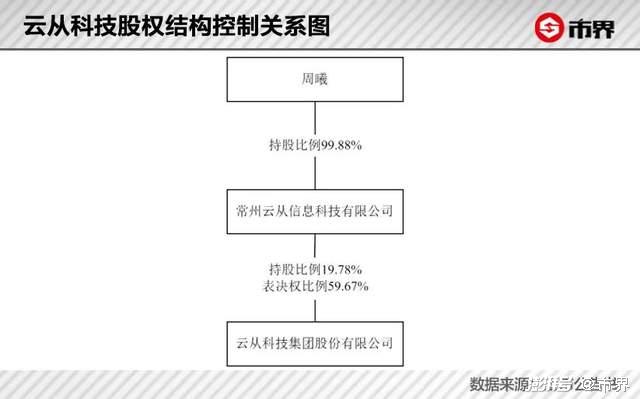

本次發行后,云從科技的控股股東為常州云從,實際控制人為創始人周曦。

云從科技與曠視科技、商湯科技、依圖科技四家AI領域的領先企業,被統稱為“AI四小龍”。四家企業有兩大相似點:一是都憑借“刷臉”技術快速奠定江湖地位,二是都由科學家下海創業,后者也成為公司融資的招牌。

一位投資人對市界說道:“(2017、2018年AI融資高峰期時)海歸科學家、CV(計算機視覺技術)、團隊,擁有這三點就好融錢。”

云從科技的創始人周曦完美地符合了這幾點。周曦在中科大完成本碩連讀后,又進入了美國伊利諾伊大學香檳分校,師從“計算機視覺之父”黃煦濤,并獲得了電子與計算機工程博士學位。回國后周曦曾擔任中科院重慶綠色智能技術研究院智能多媒體技術研究中心主任、電子信息技術研究所副所長等職。

周曦是四川內江人,2015年創辦云從科技時,他34歲。此前,他已帶領團隊獲得了7次世界人工智能識別大賽的冠軍。

“云從”這個名字,來自于《周易》中的“風從虎,云從龍。圣人作而萬物睹”。這寄托了周曦對AI和云從科技的美好希冀。

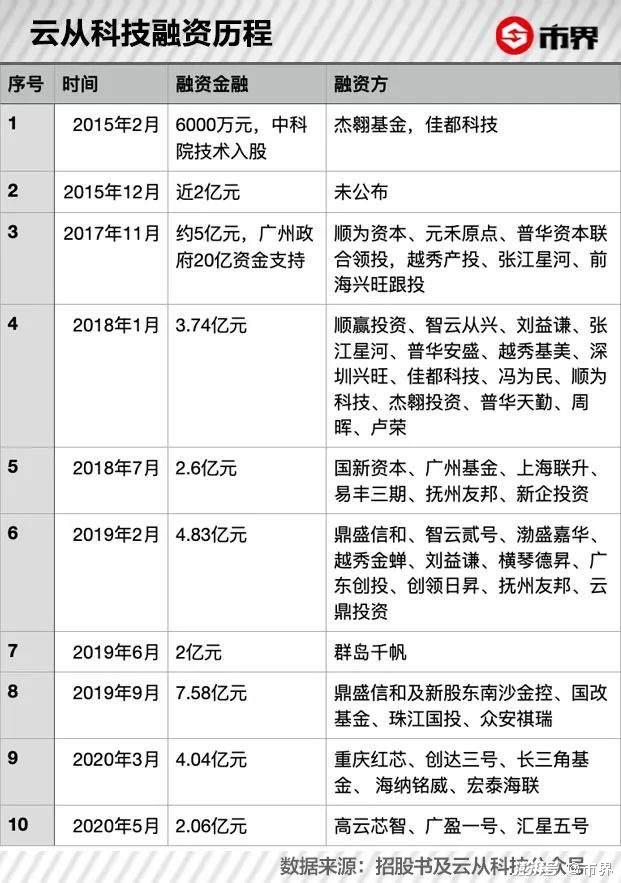

據市界統計,2015年成立以來至2020年啟動上市前,云從科技共計進行了10次融資。融資方不乏順為資本、元禾原點等明星機構,投資“大佬”劉益謙也在2018年的增資中進入。

如今,云從科技的光環似乎越來越暗了。

云從科技科創板上市發行價為15.37元/股,以此計算,總市值為114億元。而其上市前最后一輪增資擴股——2020年5月,投資人以2.06億元認購951.6萬股,以此計算,彼時云從科技每股的價格為21.6元,投后估值為136億元,均高于前者。

此外,云從科技募資金額也嚴重縮水了。

根據招股書,云從科技原計劃上市募資凈額為不少于37.5億元。其中30.57億元用于三大項目的建設,6.93億元用于補充流動資金。

但是,云從科技最終上市募資凈額僅16.27億元——相比原計劃縮水了21.23億元。在幾年前,這樣的情況對云從科技與周曦來說,是難以想象的。

短短幾年,曾經的市場法則已經不再奏效。據頭豹研究院調研,2019年中國AI產業投資金額、投資筆數分別下滑了46%、42%。

部分原因在于,云從科技等AI企業變現的速度沒有趕上資本熱情對AI創業故事祛魅的速度。深圳市創新投資集團有限公司研究員林瑋告訴市界:“VC/PE對于包括AI行業在內的未盈利企業的容忍度正在降低,對盈利轉正計劃和估值把控的要求正在提高。”

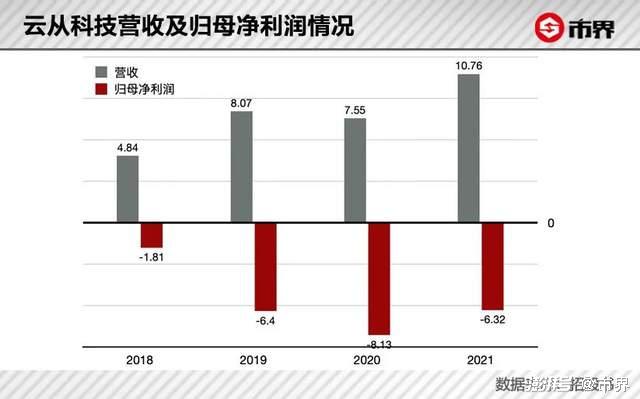

數據顯示,云從科技至今仍難以實現盈利。2018年至2021年,云從科技持續虧損,四年間歸母凈利潤累計虧掉了22.66億元。

這是因為期間費用連年居高不下,其中最主要的是研發費用和管理費用。

2018~2020年,云從科技研發費用由1.48億元增長到了5.78億元,研發費用率也由30.61%攀升到76.59%。2021年,云從科技研發費用減至5.34億元,但研發費用率仍高達49.67%。

事實上,在“AI四小龍”中,這個數字并不算夸張,商湯科技2021年研發費用率為76.89%,扣除研發人員薪酬開支后仍高達65.11%。

2019年到2021年,云從科技合計確認股份支付費用5.99億元,導致管理費用率一度高達49%。隨著公司業務擴張,銷售費用也侵蝕著公司的利潤,2020年銷售費用率達36%。

截至2021年末,云從科技合并口徑累計未分配利潤為-22.16億元,存在大額未彌補虧損。

02.2025年能扭虧嗎?

AI企業仍在燒錢研發,在一級市場資本逐漸失去耐心后,上市募資成了許多玩家的選擇。

不過,在排隊上市、或已經上市的一眾AI企業中,云從科技是唯一針對盈利的時間點給出明確預測的企業。

云從科技招股書明確寫道,預計自己將在成立十周年的2025年扭虧為盈。

為了實現這個目標,“具體預測”中給出了2021年至2025年,各年應達到的營收、凈利潤數據等,如2025年營收需達到40.11億元、凈利潤需達到1.77億元。

這并不容易做到。根據云從科技上市前披露的最新數據,其2021年實際營收為10.76億元,與2021年8月份公布的招股書中預測應達到的12.01億營收相比,還有一定差距。

以2021年的營收來計算,要在2025年實現40.11億元營收,云從科技復合年增長率需要達到38.95%。而在2018年到2021年四年間,云從科技營收復合年增長率為22.11%。

AI企業盈利如此之難,最主要的原因是商業化落地形勢嚴峻。

一位硬科技投資人對市界分析稱,“AI四小龍”憑借人臉識別技術走到今天,各自提出了不同的“AI+”路線,看似形成了差異化的戰略定位。例如,依圖科技標榜“AI芯片+算法”,曠視科技強調AIoT物聯網,而云從科技向客戶提供的服務分為人機協同操作系統和人工智能解決方案等。

但在商業化角度,從應用場景來看,包括“四小龍”在內的一批AI企業至今仍在智慧治理、智慧交通、智慧零售、智慧金融等AI經典應用市場中纏斗,此外還需應對各領域內老牌企業的競爭壓力。如在智慧治理領域,老牌安防廠商海康威視、大華股份亦與四小龍短兵相接。

而且,隨著市場日益紅海化,可以預見的是,相比已經過去的2018年到2021年,云從科技未來面對的競爭態勢可能會更加嚴峻。

因此這位硬科技投資人對市界直言:“資本冷靜了,現在我看的AI企業,要么是有高硬件壁壘的,要么是硬件沒那么強,但軟件面向自動駕駛、工業質檢這種景氣賽道的。安防、金融、交通、治理,沒有搞頭了。”

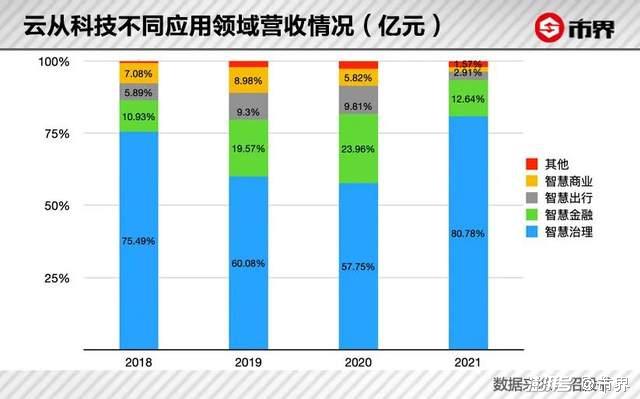

這也體現在云從科技的營收結構中。2018年至2021年,云從科技營收主要來自智慧治理、智慧金融、智慧出行、智慧商業四大領域。其中,智慧治理營收占比最大。

智慧治理業務,是指落地在機關單位、學校、景區等應用場景中的人機協同操作系統或人工智能解決方案,可以滿足公共屬性較強場景中的治理需求。

智慧治理業務的營收占比高,可能會導致業務可持續性不穩定。一個表現是,2019年至2021年各期,云從科技的前五大客戶中有多家ToG客戶,而且各期內ToG客戶并不相同。

以2021年為例,云從科技承接的新基建項目實行,四川天府新區行政審批局、廣州南沙區衛生健康局等ToG客戶的名字,也首次出現在了公司報告期內的前五大客戶名單中。

03.仍面臨難題

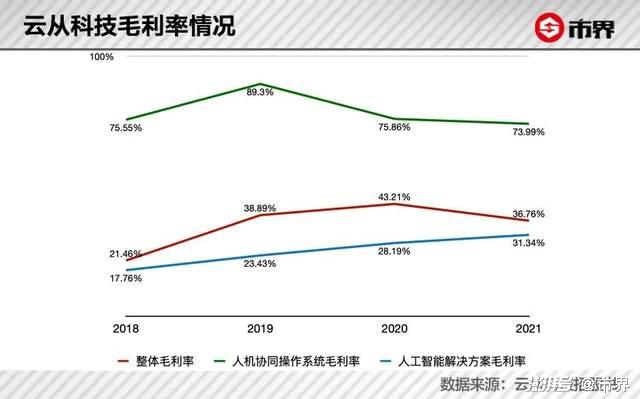

要實現2025年扭虧為盈,云從科技規劃的另一個重要的指標是毛利率——2025年公司“綜合毛利率水平保持在50%左右”。

2019年至2021年,云從科技毛利率分別為38.89%、43.21%、36.76%,距離目標還較遠。

云從科技提升毛利率的方式,是提升毛利率更高的軟件業務的營收占比。

一位接近云從科技的人士告訴市界,未來云從科技的發展目標是加重操作系統營收占比。這也得到了公司的確認。云從科技告訴市界:“人機協同操作系統升級項目是云從科技未來戰略的核心基石。”

目前,按照業務類型進行劃分,云從科技共有人機協同操作系統(軟件)、人工智能解決方案(軟硬件結合)兩大產品線。在不同的業務類型中,云從科技充當了不同角色的服務商。

其中,人機協同操作系統是底層軟件系統。簡單來說,其整合了人臉識別、語音識別等各類AI算法,可以部署在不同領域、不同硬件上提供服務。舉例來說,如果部署在機場閘機上,該操作系統就可以為機場安檢人員提供輔助人證票合一核驗等功能。

而人工智能解決方案,則是針對特定行業,提供的包括服務器、終端設備、操作系統、攝像頭等各類軟硬件產品的“一站式”解決方案。

上述知情人士告訴市界:“人工智能解決方案里其實包含了操作系統,但是要是解決方案里包含了一點硬件,這個收入就算解決方案收入。”

解決方案毛利率與操作系統毛利率差距懸殊,是因為云從科技本身硬件能力偏弱,需要先進行對外采購,再進行集成后出售給客戶。換句話說,在人工智能解決方案中,云從科技某種意義上充當了上游供應商與終端客戶間的中間商、集成商。

結果是,在人工智能解決方案業務中,云從科技操作系統的利潤被攤薄,而攤薄的程度,與上游供應商的售價息息相關,云從科技處境較為被動。一位投資人認為,這也是AI企業商業模式面臨的老大難問題之一:“成本極高,都是在虧錢,反而讓上游賺錢了。”

對這點的一個證明是,云從科技的人工智能解決方案業務中分別存在需要安裝調試的軟硬件組合業務和技術開發業務,2018年至2020年,相應外購服務成本不斷走高。

但是,成本的上升卻沒有創造出相應的業績。從2019年到2020年,云從科技人工智能解決方案的外購服務成本5724.81萬元上升到了7723.1萬元,出售這部分服務的收入卻從5.81億元下滑到了4.85億元。這意味著,作為“中間商”,云從科技將買來的服務轉手出售,卻打了“骨折價”。

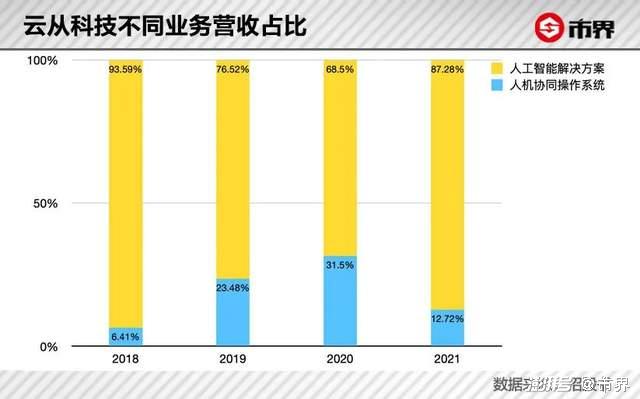

根據招股書,2018年到2021年各期,云從科技人工智能解決方案都是營收的絕對主力,營收占比分別高達93.59%、76.52%、68.5%、87.28%。

如果能夠轉型為以操作系統業務為重心,云從科技的毛利率無疑會得到改善。但這并不像說起來那么簡單。

上述知情人士說到,當前云從科技人工智能解決方案占比偏大,是因為云從科技需要“先打好標桿項目和標桿行業”。他稱,現階段云從科技沒那么厲害,“不是說有了操作系統,別人就會來用。”而這個標桿項目樹立期需要持續多久,沒有人能說清。

同時,在操作系統領域,云從科技還會與華為、百度、曠視等其他強勁的競爭對手狹路相逢。

曠視開發的Brain++平臺與云從的人機協同操作系統定位類似。據曠視披露,2020年其自主軟件營收為2.72億元,略高于云從科技人機協同操作系統同期的2.37億元。

周曦很早之前就做過判斷:中國AI發展的核心在應用層,需要聚焦場景,本質是大數據與機器學習算法的融合,其成熟度決定了AI落地的進度。

這談何容易。幾年過去了,包括云從科技在內的多家AI企業,依然處在市場開拓期。

(除單獨標注來源外,以上圖片來自視覺中國)

(作者丨董溫淑,編輯丨雷彥鵬)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司