- +1

阿里領(lǐng)漲財報季,市場看到了什么?

原創(chuàng) 杰迪 錦緞

本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。

一季報,國內(nèi)外科技互聯(lián)網(wǎng)公司的業(yè)績有點崩。當(dāng)前,它們面臨著全球經(jīng)濟(jì)下行、全球產(chǎn)業(yè)鏈供應(yīng)鏈紊亂、新冠疫情反復(fù)不散帶來的壓力。

全行業(yè)正在周期迭代,再無僥幸可言。

但現(xiàn)在不是一個需要焦慮的時刻,需要重新思考以及應(yīng)變。既然上一個周期高速增長已成為過去,在這個切換周期軌道的當(dāng)口,我們應(yīng)該更加關(guān)注企業(yè)的增長質(zhì)量。

我們以周四(5月26日)發(fā)布財報的阿里巴巴((NYSE:BABA/HK:09988)作為樣本,來聊聊周期迭代過程中的一些思考。

01

行業(yè)逆風(fēng)下,阿里給出了“有嚼勁”的表現(xiàn)

2022年3月份季報,阿里巴巴收入yoy+9%至2040億元,高于2%的彭博一致性預(yù)測。

其中幾個核心部分表現(xiàn)如下:中國商業(yè)收入yoy+8%至1403.3億元,國際商業(yè)yoy+7%至143.4億元,本地生活服務(wù)yoy+29%至104.5億元,菜鳥yoy+16%至115.8億元,云計算yoy+12%至189.7億元。

市場對阿里的未來的預(yù)期是相對樂觀的,財報發(fā)布后的交易日股價大漲14.8%就是明證。

圖:阿里股價表現(xiàn),來源:wind

預(yù)期樂觀的支撐,可能在于市場看到了阿里業(yè)績超出一致預(yù)期的韌性。

首先,阿里的業(yè)績對比同行沒有問題。點對點對比阿里和亞馬遜這兩家業(yè)務(wù)構(gòu)成相似的企業(yè),后者Q1利潤直接崩掉了,虧損38.4億美元,同比下降147.4%。這還是在國外放開疫情管制,與新冠共存的情況下的運(yùn)營結(jié)果。

阿里在本季Non-GAAP凈利潤雖然下滑24%,但還有31.23億美元。植根于實體的電商,在疫情期間上游供應(yīng)鏈和交付履約環(huán)節(jié)的物流承受較大的壓力,原本應(yīng)該比基本盤為游戲和搜索廣告的巨頭受創(chuàng)更嚴(yán)重。但阿里的收入增長卻更快,接近雙位數(shù)。

其次,細(xì)讀阿里財報你會發(fā)現(xiàn)一些頗有嚼勁的運(yùn)營數(shù)字。

財年有超過1.24億活躍消費(fèi)者在淘寶和天貓人均消費(fèi)超1萬元,留存率高達(dá)98%。

新客戶的獲取成效顯著,剔除重復(fù)部分之后,中國年度活躍消費(fèi)者達(dá)到10億的里程碑,同比凈增1.13億。

本季度直營及其他業(yè)務(wù)(高鑫零售、天貓超市和盒馬等)收入增長87.3億元,貢獻(xiàn)了超過一半的集團(tuán)收入增量。

菜鳥財年日均處理跨境訂單超過450萬個,一季度日均更是達(dá)到500萬個,成為比肩UPS、FedEx和DHL的國際物流前四強(qiáng)。

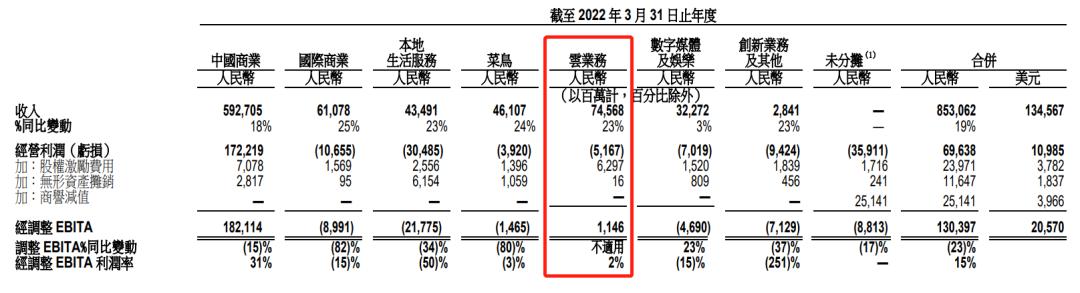

阿里云抵消跨分部交易影響前的收入超過千億,首次實現(xiàn)年度盈利,且來自非互聯(lián)網(wǎng)行業(yè)客戶的收入超過一半。

當(dāng)然,這里并不是說阿里的季度表現(xiàn)有多么驚艷,一個客觀的事實是今年Q1是全球多數(shù)互聯(lián)網(wǎng)公司的逆風(fēng)局,阿里韌性的變現(xiàn)確實讓資本市場看到一絲希望。隨手列舉國內(nèi)外的幾個主要互聯(lián)網(wǎng)上市公司。

圖:互聯(lián)網(wǎng)公司業(yè)績(美國公司單位為億美元),來源:錦緞

對于國內(nèi)互聯(lián)網(wǎng)公司來說,21世紀(jì)頭十年是屬于PC互聯(lián)網(wǎng)的,第二個十年是屬于移動互聯(lián)網(wǎng)的,疫情爆發(fā)延緩了2年的第三個十年又是屬于哪一個技術(shù)周期呢?我們暫時還不得而知,已知的僅僅是目前處于周期切換的當(dāng)口。

我們認(rèn)為當(dāng)前對于相關(guān)公司的跟蹤,應(yīng)著重還原其增長背后的動力內(nèi)核,進(jìn)而透視其是否在積蓄能量以期穿越周期的迷霧。通讀阿里財報之后,我想聊聊關(guān)于現(xiàn)階段阿里增長質(zhì)量的思考。

02

搭建高質(zhì)量商業(yè)基礎(chǔ)設(shè)施,以合作伙伴共同利益為第一性

我們認(rèn)為商業(yè)的第一性原理是促成整個生態(tài)的進(jìn)階,可以舉幾個正反例:開行業(yè)先河采取付費(fèi)模式的起點中文網(wǎng)將網(wǎng)絡(luò)寫作變成一門職業(yè),奠定其網(wǎng)文一哥的地位。首倡精細(xì)化生產(chǎn)的豐田大幅提高供應(yīng)鏈企業(yè)的效率,后來居上制霸汽車產(chǎn)業(yè)。一味沉溺于資本語境的在線教培未將師資升級放在第一性,落得全行業(yè)崩塌。

可以說,于阿里這種平臺企業(yè)而言,對商家和品牌的難題解構(gòu)得有多么徹底,是衡量增長質(zhì)量的關(guān)鍵之一。具體來說我們可以重點考察商品流,信息流,產(chǎn)品設(shè)計,以及資金問題——這可能是商家和品牌最關(guān)心的四件事。

1、菜鳥、新零售業(yè)務(wù)形成多時效履約網(wǎng)絡(luò)體系

物流時效在消費(fèi)者購買決策中占有重要地位,最早阿里通過菜鳥及社會化物流力量,形成國內(nèi)2-3日達(dá)的履約交付能力。

近些年,通過新零售直營業(yè)務(wù)的布局(高鑫零售、天貓超市和盒馬等),阿里能在中國提供定時達(dá)、當(dāng)日達(dá)及次日達(dá)配送服務(wù)。

同時,在國際和跨境物流上,阿里也在積極發(fā)力。菜鳥日均跨境包裹直追國際“三大”物流公司,其國際物流基礎(chǔ)設(shè)施——eHubs、干線、分揀及最后1Km配送網(wǎng)絡(luò)——基本成型。

完成了全球跨地域,跨時效,跨性價比的全面覆蓋。

2、淘寶、天貓、淘特和Lazada成為確定性消費(fèi)的主要平臺

履約交付捋順了,才會有消費(fèi)者的重復(fù)購買,而購買行為的發(fā)生又必須要有全面覆蓋的交易基礎(chǔ)設(shè)施。

事實上,在國內(nèi)以淘寶、天貓、淘特和盒馬等為代表的消費(fèi)平臺上的年度活躍消費(fèi)者已經(jīng)超過10億,也就是說,每14個人里就有10個人在阿里的平臺上消費(fèi)。

復(fù)盤一下,你會發(fā)現(xiàn)阿里的消費(fèi)者規(guī)模成長速度令人不可思議。阿里曾提出2036年愿景(服務(wù)全球20億消費(fèi)者,幫助1000萬家中小企業(yè)盈利以及創(chuàng)造1億個就業(yè)機(jī)會),2019年港股上市時其全球年度活躍消費(fèi)者是8.6億,截至本季度的十二個月已提升到13.1億,平臺的網(wǎng)絡(luò)效應(yīng)仍在快速提升。

3、TMIC(天貓新品創(chuàng)新中心)等產(chǎn)品成為支持商家經(jīng)營的重要工具。

數(shù)字化時代,,為商家和品牌的產(chǎn)品變革升級提供智能支撐有多重要,你知道嗎?消費(fèi)品行業(yè)有個公認(rèn)的魔咒,即新品成功率僅5%,超過70%在18個月內(nèi)退市。

TMIC、小黑盒、天貓U先等產(chǎn)品設(shè)計,可以為商家和品牌提供前沿趨勢洞察、數(shù)智化的營銷工具、完整的新品試驗與消費(fèi)者反饋回收的鏈路,直接打破上述魔咒,讓新品成功率提升到60%,品牌拉新率提升1.7倍。越來越多的新品牌在阿里崛起,也有不少大品牌將研發(fā)中心從歐美、新加坡、中國香港等地向中國內(nèi)地轉(zhuǎn)移。

資金流方面,上海疫情期間和618期間,淘寶天貓推出優(yōu)惠信用貸款、提前收款回籠資金等幫扶措施。

以上物流、交易平臺、數(shù)據(jù)分析和金融科技基礎(chǔ)設(shè)施,從能力的豐富度和深度看,放在全球范圍內(nèi)都是排名前列的。可以說阿里有比較高質(zhì)量的商業(yè)基礎(chǔ)設(shè)施,其在促成整個生態(tài)進(jìn)階的過程中,自然升級了消費(fèi)者購物體驗,于是在周期切換的當(dāng)口,阿里平臺上累計了以億為單位的高質(zhì)量的客戶,財報中有這樣的表述:

淘寶和天貓的消費(fèi)者繼續(xù)實現(xiàn)高留存率。于2022財年,有超過1.24億年度活躍消費(fèi)者在淘寶和天貓人均消費(fèi)超過人民幣10,000元。于2021財年,在淘寶和天貓消費(fèi)超過人民幣10,000元的年度活躍消費(fèi)者中,有約98%于2022財年繼續(xù)保持活躍。

03

云業(yè)務(wù)首次實現(xiàn)年度盈利

前面我們聊阿里的商業(yè)基礎(chǔ)設(shè)施,其實還包括創(chuàng)新技術(shù)基礎(chǔ)設(shè)施——阿里云。其客戶范圍已經(jīng)不再局限于商家和品牌,并在推動整個集團(tuán)業(yè)績中發(fā)揮比較關(guān)鍵的作用,因此單獨(dú)分析。

今年5月中旬,紅杉美國合伙人有個五十多頁的PPT分享,其中有個觀點是:

當(dāng)前的宏觀形勢下,不計代價的增長也不會被認(rèn)可了,不計代價增長而獲得回報的時代已經(jīng)過去。企業(yè)的估值倍數(shù)體系在過去六個月里跌去了一半,并且已經(jīng)跌到了過去十年平均值以下。如果算上對增長系數(shù)的調(diào)整,這個數(shù)字就更低了。在通脹、加息和戰(zhàn)爭等的影響下,投資人更多開始關(guān)注企業(yè)的確定性。

在周期切換的時刻,誰也不知道沒有利潤的公司,是否能扛過“目前互聯(lián)網(wǎng)用戶及時長見頂+國際沖突導(dǎo)致全球供應(yīng)鏈紊亂+新冠疫情反復(fù)”的宏觀逆風(fēng)局。

可知的是,沒有利潤也就沒法為下個周期做前瞻性的技術(shù)投入,穿越周期變得遙不可及。

如是背景之下,阿里除國內(nèi)商業(yè)和國際商業(yè)以外,最大的收入分部云業(yè)務(wù)實現(xiàn)首次年度盈利——截止2022年財年收入1001.8億元,經(jīng)調(diào)整EBITA 11.46億元——不僅首次實現(xiàn)年度盈利,而且是國內(nèi)唯一實現(xiàn)盈虧平衡的云服務(wù)商,具備戰(zhàn)略性意義。

而且,公有云中IaaS的規(guī)模效應(yīng)極強(qiáng),SaaS和PaaS邊際成本為0,一旦開始盈利,往往預(yù)示未來盈利能力逐漸爬坡。充足的造血能力,又能更加游刃有余的進(jìn)行技術(shù)投入,形成正反饋效應(yīng)。

圖:阿里云實現(xiàn)年度盈利,來源:公司財報

阿里云財務(wù)上的突破表現(xiàn),得益于其較高質(zhì)量的科技創(chuàng)新實踐。

技術(shù)底層,堅持自研核心技術(shù)。以云原生、低代碼開發(fā)、開源構(gòu)建生態(tài)優(yōu)勢,加速產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型。阿里云云原生基礎(chǔ)能力的構(gòu)建,圍繞飛天操作系統(tǒng),不斷夯實底層技術(shù)基礎(chǔ),完成了從芯片(倚天710)、服務(wù)器(磐久)到操作系統(tǒng)(神龍架構(gòu)4.0、龍蜥)、數(shù)據(jù)庫(PolarDB升級)再到大數(shù)據(jù)+AI一體化平臺(阿里靈杰)、M6大模型(多模態(tài)預(yù)訓(xùn)練模型)的產(chǎn)品生態(tài)。

云釘一體。打造企業(yè)組織數(shù)字化及業(yè)務(wù)數(shù)字化的超級入口,多維度協(xié)同推動云釘商業(yè)化。2021未來組織大會上,釘釘提出“組織數(shù)字化和業(yè)務(wù)數(shù)字化”的新戰(zhàn)略,未來釘釘將成為企業(yè)全鏈路數(shù)字化的超級入口,實現(xiàn)組織內(nèi)人財物事、產(chǎn)供銷研、組織上下游生態(tài)產(chǎn)業(yè)鏈等場景環(huán)節(jié)的全鏈路數(shù)字化,成為每個人、每個組織的新的生產(chǎn)力工具,并激活更多的數(shù)字化的創(chuàng)造者。

截至8月31日,釘釘用戶數(shù)突破5億,包括學(xué)校、政府和企業(yè)等組織數(shù)量超過1900萬家,包括個人、企業(yè)、SaaS軟件公司等入駐開發(fā)者接近90萬,低價碼應(yīng)用達(dá)120萬個。

據(jù)預(yù)測,2025年中國云計算市場將達(dá)到1萬億的規(guī)模,阿里云如果能一如既往的保持37%左右的市占率,意味著未來幾年就有三四倍空間。顯然,這會讓阿里整個集團(tuán)良好的盈利能力和現(xiàn)金流更上一層樓。

04

上一輪互聯(lián)網(wǎng)周期切換的啟示

時間回到2010年,移動互聯(lián)網(wǎng)時代即將于兩年后正式登場。在之前,騰訊、百度、網(wǎng)易、搜狐、新浪等已上市的互聯(lián)網(wǎng)公司,除了騰訊明顯超出一個段位以外,其它公司在規(guī)模上并沒有讓人絕望的差異。

此后PC互聯(lián)網(wǎng)到移動互聯(lián)網(wǎng)的驚險一躍,差距就拉開了,其中有兩個關(guān)鍵的啟示。

【1】詩和遠(yuǎn)方

公司不能只有眼前的盈利,還必須有詩和遠(yuǎn)方,用麥肯錫咨詢的方法論講叫“三層面論”:第一層是拓展并確保核心事業(yè)之運(yùn)作,第二層是發(fā)展新業(yè)務(wù),第三層是開創(chuàng)未來事業(yè)的機(jī)會。

圖:三層面論,來源:麥肯錫

以上述幾家公司為例:

搜狐始終只有第一層面門戶網(wǎng)站;

新浪從網(wǎng)站里長出了第二層面的微博;

網(wǎng)易在游戲的第一層面之外有諸多嘗試,在線教育潮起潮落,跨境電商從0到1之后賣掉,目前停留在第一層面受到米哈游的強(qiáng)力挑戰(zhàn);

百度從第一層面的搜索,到全面布局第二層面的移動生態(tài),再到第三層面的AI及自動駕駛。

阿里的第一層面是電商,第二層面新零售、本地生活等業(yè)務(wù),第三層面是云計算。

三層面論與第二增長曲線最大的不同之處在于,它一定要通過組織設(shè)計,來保證不斷開創(chuàng)未來事業(yè)的機(jī)會。于阿里而言,致力于探索科技未知,以人類愿景為驅(qū)動力,開展基礎(chǔ)科學(xué)和創(chuàng)新性技術(shù)研究的達(dá)摩院,承擔(dān)開創(chuàng)未來的任務(wù)。

【2】混合平臺

大多數(shù)平臺企業(yè)都只是交易平臺,為參與者提供一個進(jìn)行商品、服務(wù)或信息交換的場所。而所謂混合平臺=交易平臺+創(chuàng)新平臺,創(chuàng)新平臺的定義是提供一個通用的技術(shù)平臺,以便其它個人和機(jī)構(gòu)在此基礎(chǔ)上開發(fā)相應(yīng)的產(chǎn)品和服務(wù),比如谷歌的Android。

其理論依據(jù)衍生自《失控》中的涌現(xiàn)理論,連接的越多價值涌現(xiàn)的越多。交易平臺連接的是流量,而創(chuàng)新平臺連接的是開發(fā)者的智力,這是一種價值更巨大的平臺模式。

中國截至2020年底創(chuàng)新平臺開發(fā)者數(shù)量過百萬的僅4家企業(yè),阿里是其中之一,剩下的三家分別是百度、科大訊飛、騰訊。BAT為什么是BAT,因為它們不僅有內(nèi)部研發(fā)團(tuán)隊的智力,還有外部開發(fā)者的智力支撐,阿里特殊之處在于它還獨(dú)立出來達(dá)摩院這家科研機(jī)構(gòu),在更前沿的領(lǐng)域進(jìn)行探索。

土星與木星的交會周期是20年,土星、木星、水星交會周期是60年,而太陽系九大行星相會周期,是180年。而互聯(lián)網(wǎng)公司迎接挑戰(zhàn)的周期往往只有十年,下一個十年阿里還會是最好的互聯(lián)網(wǎng)公司之一嗎?

原標(biāo)題:《阿里領(lǐng)漲財報季,市場看到了什么?》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司