- +1

“牛鞭效應”終結:庫存大爆炸后,價格將跳崖式滑落

還記得一年前的全球供應鏈大混亂嗎?當時疫情引發的供應缺口問題喧囂塵上,美國零售商、批發商恐慌性搶購貨源來補充庫存,生怕無貨可賣。

然而,德意志銀行策略師Luke Templeman在當時就預言到,供應鏈的“牛鞭效應”遲早會沖擊美國經濟。

什么是“牛鞭效應”?

當終端需求下降導致零售商庫存不足時,就會出現“牛鞭效應”。這時因零售商訂單不足,批發商會進一步降低庫存來應對,而上游制造商則會更加放慢生產速度以因對需求下降的影響。

而這種情況發展到一定程度終會被打破。

隨著終端需求的回升,零售商會迅速訂購貨品來補倉,通常所訂購的數量都會超過實際需求,那么就會導致批發商和上游制造商出現供給短缺,因此引發終端產品價格上漲,進一步刺激產量上行。

而最終貨物產量會遠遠超出終端需求,致使產品價格出現下跌。供給和需求會在不斷的拉扯中將上述過程循環往復,直至達到平衡。

去年5月以來,美國零售商與批發商在庫存的管理上開始出現“牛鞭效應”。

具體來說,當時零售商將庫存保持在相對穩定的水平并高于批發商庫存。之后來自亞洲的供應鏈被新冠疫情所沖擊,零售商開始產生恐慌情緒,大舉增加訂單來補充庫存。隨后疫情管控導致需求暴跌,庫存也隨之下降。

在“牛鞭效應”開始之時,Templeman曾經表示:

由于零售商的庫存水平已降至數十年來的低點,隨著經濟復蘇和被壓抑需求的釋放,許多企業可能沒有足夠的庫存來滿足客戶的需求。尤其還因為,零售商比過去幾十年更加依賴即時供應鏈。

而這也能解釋,為什么去年5月會爆發一輪歷史性通脹,因為庫存崩潰和供應鏈堵塞導致零售商和批發商難以補庫,而這導致終端商品價格不斷沖高。

然而這個情況在一年之后發生了大逆轉。

正如摩根大通最新的供應鏈擁堵監測報告所示,停靠和接近洛杉磯及長灘的船只數量在一月份達到高點,并且現在已經回到了疫情大流行初期的水平。

而這些都反映出一個關鍵的問題,那就是“牛鞭效應”即將終結:曾經急劇下降庫銷比大幅逆轉,在經濟驟然降溫之時供應迅速通暢。同時“核心”產品價格幾乎在一夜之間暴跌,而非核心產品(食品和能源)的價格卻在直線飆升。

貨運技術公司在周五解讀沃爾瑪、塔吉特雙雙暴雷時曾對此指出:

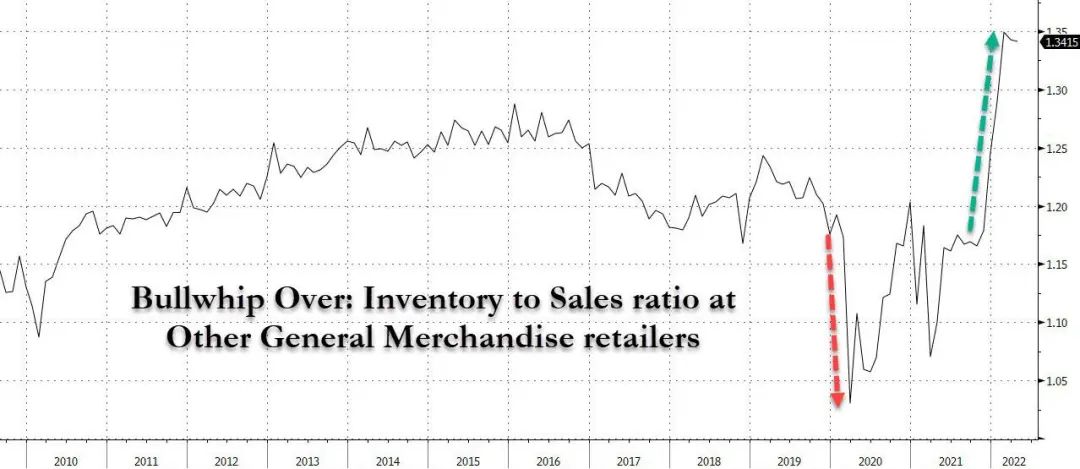

根據密歇根州分析的政府數據,家具、家居用品和電器、建筑材料和園藝設備,以及包括沃爾瑪和塔吉特在內的被稱為“其他一般商品”的類別均報告了更高的庫銷比。

究竟高到什么程度?可以說是自全球金融危機以來的最高水平。

密歇根州立大學Eli Broad商學院物流系教授Jason Miller表示,隨著貨運浪潮的繼續發展,“變化發生得很快。截至去年11月,庫銷比仍處于疫情之前的水平”。但是從那時開始,庫銷比開始暴漲。

Miller表示,他預計零售商訂單量將“降溫”,雖然經通脹調整后的銷售額保持不變,但零售商仍希望減少現有庫存。他還預計,零售商還會推出打折計劃,以求快速消耗庫存。

簡而言之,在需求受到巨大沖擊的情況下,零售商正在爭先恐后的降低庫存,而這會直接導致貨運業衰退。德意志銀行運輸分析師Amit Mehrotra在上周二報告中表示,這或將導致貨運量在未來數月甚至數個季度出現下降。

當然并不是每種商品都會下降,比如大宗商品的“牛鞭效應”就需要更長的時間才能逐漸顯現出來,可能會持續數年,而目前他們的上漲周期才剛剛開始。

然而,其他商品—比如沃爾沃所賣的貨品—的價格即將出現斷崖式暴跌,可能會上演自金融危機以來從未有過的景象。畢竟零售商已經開始自愿降庫存,這在十多年來未曾見過。

?星標華爾街見聞,好內容不錯過?

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

貨運業也會迎來衰退?

原標題:《“牛鞭效應”終結:庫存大爆炸后,價格將跳崖式滑落》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司