- +1

掌門陷困,張翼失意

作者 | 黃燕華

編輯 | 蛋總

出品 | 子彈財(cái)觀

最近,一則人事變動(dòng)消息讓靜悄悄的教育行業(yè)又掀起了波瀾。

5月9日,掌門教育發(fā)布公告,宣布管理層人事變動(dòng)情況,委任余騰為公司創(chuàng)新業(yè)務(wù)副總裁,自2022年5月6日起生效,余騰將負(fù)責(zé)公司創(chuàng)新計(jì)劃的業(yè)務(wù)發(fā)展和戰(zhàn)略規(guī)劃。

這個(gè)新消息讓人注意到,作為K12教育賽道中少有幸存者之一,掌門教育仍在極力向素質(zhì)教育、智慧教育以及進(jìn)校等多元業(yè)務(wù)轉(zhuǎn)型。

事實(shí)上,自“雙減”政策落地至今已有10個(gè)月,K12學(xué)科培訓(xùn)行業(yè)已悄然發(fā)生巨變。據(jù)教育部副部長宋德民此前公開表示,截至2021年底,學(xué)科類培訓(xùn)線下與線上機(jī)構(gòu)壓減率分別為91.45%和87.07%。

那么,面對(duì)日趨嚴(yán)格的外部監(jiān)管環(huán)境,以及新入局領(lǐng)域諸多未知的挑戰(zhàn),掌門教育有多少勝算能轉(zhuǎn)型成功?其當(dāng)前面臨的棘手問題又有哪些?

1、多次吃監(jiān)管罰單

熟悉掌門教育的人都知道,這家公司一開始并不是做在線教育的。

掌門教育最早成立于2005年,其前身是一家坐落于深圳的狀元俱樂部,以線下培訓(xùn)為主;四年后,狀元俱樂部更名為掌門教育,并創(chuàng)建第一家線下品牌店;到了2014年,掌門教育又更名為“掌門1對(duì)1”,同時(shí)全面轉(zhuǎn)型提供在線一對(duì)一教育服務(wù),并獲得了天使輪融資。

在此后的6年時(shí)間里,掌門1對(duì)1共完成7輪融資,保持著每年至少融資一次的節(jié)奏,融資總額高達(dá)數(shù)十億元。站在它背后的不乏順為資本、華平投資、元生資本和軟銀愿景基金等投資界的明星。

總體而言,掌門教育的發(fā)展還算順風(fēng)順?biāo)H欢兓l(fā)生在2021年的5月——上海市市場監(jiān)管局依法對(duì)掌門1對(duì)1實(shí)施虛假宣傳和價(jià)格欺詐違法行為,處以頂格罰款250萬元。

不過,這張罰單并沒有讓掌門教育按下上市暫停鍵。

2021年6月8日,掌門教育頂著“中小學(xué)在線1對(duì)1第一股”的頭銜在美國紐交所正式掛牌上市,發(fā)行價(jià)為11.5美元/股,開盤后股價(jià)即上漲并在盤中觸發(fā)兩次熔斷。但隨后股價(jià)開始回落,截至上市首日收盤,掌門教育股價(jià)報(bào)16.99美元/股,較發(fā)行價(jià)上漲47.74%,總市值26.79億美元。

然而,令外界感到詫異的是,赴美上市剛滿一個(gè)月,掌門教育的核心高管便發(fā)生了變動(dòng)。

2021年7月9日,掌門教育發(fā)公告稱,Ricky Kwok Yin Ng(吳國賢)已辭任掌門教育首席財(cái)務(wù)官(CFO)和董事的職務(wù)。

更讓人不解的是,這距吳國賢出任該公司CFO一職才8個(gè)月時(shí)間。據(jù)「子彈財(cái)觀」了解,2020年5月,吳國賢出任掌門教育董事,自2020年11月起擔(dān)任公司CFO職務(wù)。

在此次高層變動(dòng)后,掌門教育再次收到監(jiān)管罰單。

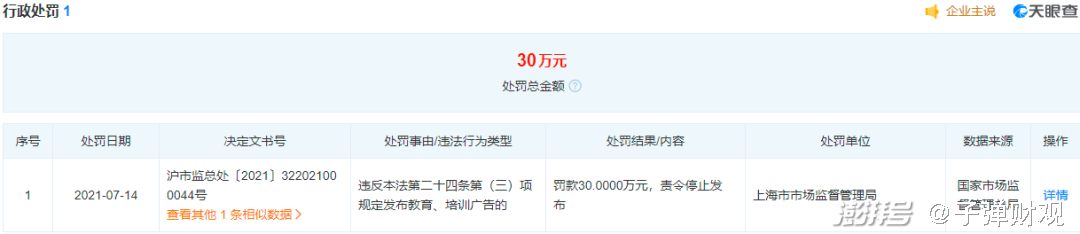

天眼查信息顯示,2021年7月14日,掌門1對(duì)1關(guān)聯(lián)公司上海掌伊網(wǎng)絡(luò)科技有限公司新增行政處罰,處罰事由為違反《中華人民共和國廣告法(2015)》第二十四條第(三)項(xiàng)規(guī)定,發(fā)布教育、培訓(xùn)廣告,處罰結(jié)果為罰款30萬元并責(zé)令停止發(fā)布,處罰單位為上海市市場監(jiān)督管理局。

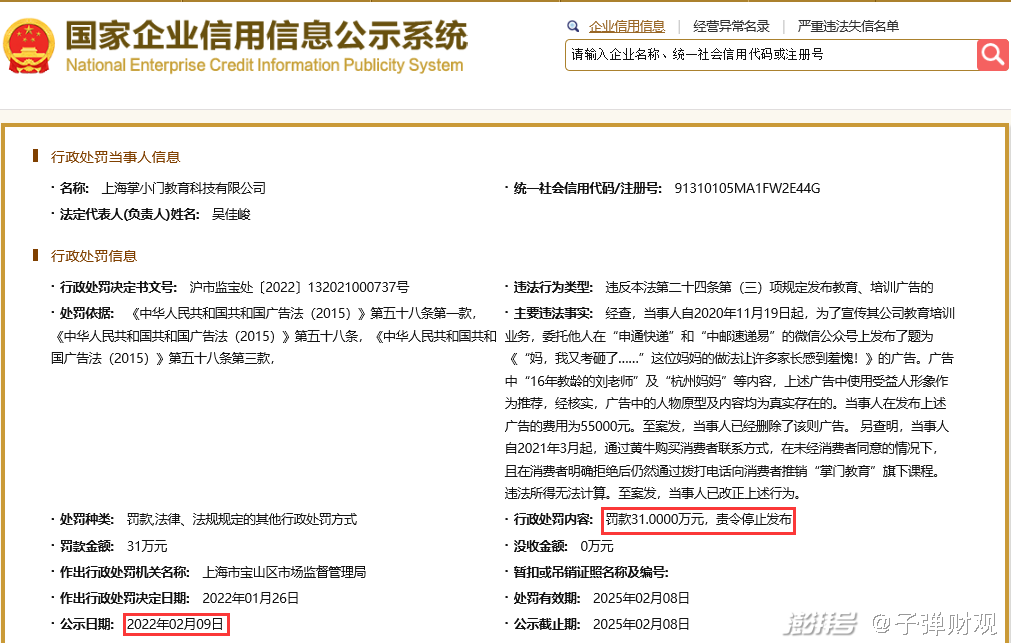

2022年2月9日,國家企業(yè)信用信息公示系統(tǒng)顯示,因通過黃牛購買消費(fèi)者聯(lián)系方式并推銷“掌門教育”旗下課程,掌門1對(duì)1關(guān)聯(lián)公司上海掌小門教育科技有限公司被上海市寶山區(qū)市場監(jiān)督管理局罰款31萬元。

在掌門教育多次收到罰單的背后,家長方面的不安情緒也逐漸增多,加上重磅落地的“雙減”政策,共同引發(fā)了消費(fèi)者市場與資本市場對(duì)掌門教育的悲觀態(tài)度。

2、股價(jià)暴跌超9成

事實(shí)上,在“雙減”政策之下,掌門教育多個(gè)財(cái)務(wù)指標(biāo)已出現(xiàn)惡化的跡象。

就拿營收來說,根據(jù)財(cái)報(bào),2021年第四季度掌門教育實(shí)現(xiàn)營收5.06億元,較2020年同期的9.46億元下滑近一半,達(dá)到46.56%。

又比如毛利潤,財(cái)報(bào)顯示,2021年第四季度掌門教育毛利潤為2.05億元,較2020年同期的4.16億元減少過半,達(dá)到50.73%。

再看毛利率,根據(jù)財(cái)報(bào),2021年第四季度掌門教育毛利率為40.6%,比2020年同期的44.0%下降3.4個(gè)百分點(diǎn)。

此外,掌門教育也陷入了持續(xù)資不抵債的尷尬局面。財(cái)報(bào)顯示,截至2020年12月31日,掌門教育的總資產(chǎn)為54.30億元,低于總負(fù)債的56.51億元;而截至2021年12月31日,掌門教育的總資產(chǎn)為25.27億元,仍低于總負(fù)債的33.74億元。

而且,掌門教育的總資產(chǎn)與總負(fù)債之間的差距在進(jìn)一步擴(kuò)大,已由截至2020年12月31日的2.21億元增至截至2021年12月31日的8.47億元。

除了財(cái)務(wù)指標(biāo),掌門教育的股價(jià)亦受到重大影響。

「子彈財(cái)觀」注意到,截至美東時(shí)間2022年5月11日收盤,掌門教育股價(jià)報(bào)0.695美元/股,較歷史高點(diǎn)的20.52美元/股跌超九成,高達(dá)96.61%,總市值為1390萬美元。

而股價(jià)的跌跌不休,也讓掌門教育收到退市警告。

2022年4月14日,掌門教育收到紐交所警示函,因其總市值和股東權(quán)益低于紐交所的合規(guī)標(biāo)準(zhǔn)。根據(jù)相關(guān)標(biāo)準(zhǔn),如果一家公司在30個(gè)交易日內(nèi)的總市值低于5000萬美元且其股東權(quán)益低于5000萬美元,則該公司將被視為低于合規(guī)標(biāo)準(zhǔn)。

截至2022年4月11日,紐交所對(duì)掌門教育當(dāng)前財(cái)務(wù)狀況的審查顯示,其30個(gè)交易日平均市值約為2610萬美元。截至2021年12月31日,掌門教育上一次報(bào)告的股東權(quán)益約為-1.329億美元。

紐交所要求掌門教育在收函后的90天內(nèi)回復(fù)一份商業(yè)計(jì)劃,證明其在收函后的18個(gè)月內(nèi)符合紐交所持續(xù)上市標(biāo)準(zhǔn)。

此外,掌門教育還慘遭集體訴訟。2021年11月,美國律師事務(wù)所Robbins Geller Rudman&Dowd LLP將代表掌門教育美國存托股(“ADS”)的購買者提起集體訴訟,將指控掌門教育、其部分高管以及IPO承銷商違反1933年《證券法》。

根據(jù)案件指控,中國在線教育市場的快速增長導(dǎo)致欺詐活動(dòng)急劇增加,包括虛假廣告、偽造教師資格、夸大學(xué)生表現(xiàn)和價(jià)格欺詐。為了應(yīng)對(duì)這些過度行為,國內(nèi)政府在掌門教育首次公開募股后不久通過了嚴(yán)格的新規(guī),試圖清理該行業(yè)的弊端行為。

掌門教育集體訴訟稱,這些擬議措施的真實(shí)范圍和效果在首次公開募股前已經(jīng)是被告所知道的潛在風(fēng)險(xiǎn),并且很可能對(duì)掌門教育的業(yè)務(wù)和未來經(jīng)營業(yè)績產(chǎn)生重大不利影響,但被告掌門教育并沒有向投資者披露。

另值得注意,自“雙減”政策落地以來,掌門教育的口碑信譽(yù)方面也出現(xiàn)下滑現(xiàn)象。

據(jù)「子彈財(cái)觀」觀察,截至2021年7月8日,在黑貓投訴平臺(tái)上,涉及掌門1對(duì)1的投訴合計(jì)達(dá)512條,而截至2022年5月12日,這一數(shù)值已飆升至5363條,翻了十倍之多。網(wǎng)友們對(duì)掌門1對(duì)1的投訴主要為退費(fèi)難、霸王條款、虛假宣傳、誘導(dǎo)消費(fèi)、教學(xué)效果差以及售后服務(wù)差等。

此外,掌門教育關(guān)聯(lián)公司曾被列為被執(zhí)行人。天眼查信息顯示,4月22日,因拖欠有米有量(廣州)科技有限公司的服務(wù)費(fèi)用,掌門1對(duì)1關(guān)聯(lián)公司上海掌小門教育科技有限公司被上海市寶山區(qū)人民法院列為被執(zhí)行人,執(zhí)行標(biāo)的約30.5萬元。

由此看來,掌門教育當(dāng)前正處于“內(nèi)外交困”的局面,到底該從何處找到切入口去破局?

3、掌門能成功轉(zhuǎn)型嗎?

面對(duì)這場史無前例的發(fā)展危機(jī),掌門教育與許多同行一樣也在積極展開自救。而自救的方式不外乎兩種:開源和節(jié)流。

先看開源,一方面,掌門教育在C端業(yè)務(wù)方面正推進(jìn)個(gè)性化素質(zhì)教育。據(jù)「子彈財(cái)觀」了解,掌門教育在語言培養(yǎng)、藝術(shù)教育和科學(xué)啟蒙等領(lǐng)域分別推出口才、美術(shù)和編程三類素質(zhì)教育課程,沿用一對(duì)一授課形式和智能化AI技術(shù),提供測評(píng)、針對(duì)性診斷和個(gè)性化學(xué)習(xí)路徑規(guī)劃。

另一方面,掌門教育繼續(xù)加碼B端業(yè)務(wù)布局。「子彈財(cái)觀」了解到,在智慧教育服務(wù)、進(jìn)校業(yè)務(wù)等領(lǐng)域,掌門教育將人工智能、大數(shù)據(jù)跟教育相融合,不斷在產(chǎn)品技術(shù)側(cè)加碼。

目前,掌門教育已形成素質(zhì)教育與學(xué)科教育相輔相成的綜合性教育矩陣,基本完成教育領(lǐng)域B端和C端業(yè)務(wù)整體布局。

再看節(jié)流措施。眾所周知,最直接有效的降本方式就是減員,掌門教育也是該降本方式的實(shí)施者之一。

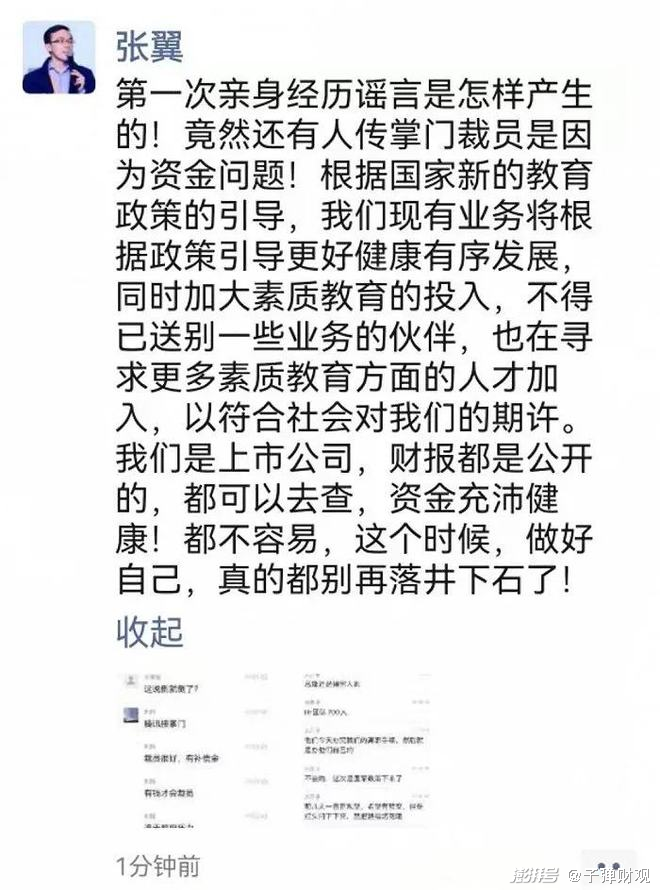

2021年7月末,一則網(wǎng)傳微信對(duì)話顯示,掌門1對(duì)1正在進(jìn)行裁員。知情人士稱,“HR團(tuán)隊(duì)700人,今天辦完我們的離職手續(xù),然后就是辦他們自己的。掌門總部就留了少部分人,搞搞新項(xiàng)目,不行就都散了。”

此外,還有員工在職場社交平臺(tái)脈脈上爆料稱,掌門教育要裁員70%。

對(duì)于上述傳言,掌門教育創(chuàng)始人兼CEO張翼在朋友圈予以回應(yīng),“根據(jù)國家新的教育政策的引導(dǎo),我們現(xiàn)有業(yè)務(wù)將根據(jù)政策引導(dǎo)實(shí)現(xiàn)健康有序發(fā)展,同時(shí)加大素質(zhì)教育的投入,不得已送別一些業(yè)務(wù)的伙伴,也在尋求更多素質(zhì)教育方面的人才加入,以符合社會(huì)對(duì)我們的期許”。

不過,從回應(yīng)來看,張翼并未否認(rèn)裁員一事,而是在強(qiáng)調(diào)掌門教育裁員是因?yàn)檗D(zhuǎn)型,并非資金問題。換言之,掌門教育裁員是真,業(yè)務(wù)收縮調(diào)整也是真,只是尚不至于退租倒閉。

除了裁員,掌門教育也在大幅縮減營銷開支。根據(jù)財(cái)報(bào),2021年第四季度掌門教育的營銷費(fèi)用僅為234.7萬元,而2020年同期的費(fèi)用為9.43億元,同比下降了99.75%。

實(shí)際上,縮減的不止掌門教育的營銷開支,還包括其管理開支。財(cái)報(bào)顯示,2021年第四季度掌門教育的管理費(fèi)用為0.53億元,比2020年同期的0.74億元減少29.01%。

此外,掌門教育也在極力減少研發(fā)開支。根據(jù)財(cái)報(bào),2021年第四季度掌門教育的研發(fā)費(fèi)用為0.63億元,較2020年同期的0.89億元下降29.91%。

不難看出,掌門教育正極其努力地自救。不過,要想轉(zhuǎn)型成功絕非易事。畢竟,任何企業(yè)轉(zhuǎn)型都離不開資金的支持。對(duì)于掌門教育來說,“雙減”之后,其近乎喪失占營收絕對(duì)大頭的學(xué)科培訓(xùn)業(yè)務(wù)。

而掌門教育新發(fā)力的素質(zhì)教育業(yè)務(wù)也并非“躺賺業(yè)務(wù)”。

一來,學(xué)生家長對(duì)素質(zhì)教育的需求本就不夠剛性。

二則,素質(zhì)教育也遭到政策強(qiáng)監(jiān)管。2021年11月9日,教育部等八部門發(fā)布《關(guān)于做好校外培訓(xùn)廣告管控的通知》,其中提到,不區(qū)分學(xué)科類、非學(xué)科類,要確保做到主流媒體及其新媒體、網(wǎng)絡(luò)平臺(tái)以及公共場所、居民區(qū)等線上線下空間不刊登、不播發(fā)面向中小學(xué)(含幼兒園)的校外培訓(xùn)廣告。

2022年3月3日,教育部等三部門發(fā)布《關(guān)于規(guī)范非學(xué)科類校外培訓(xùn)的公告》,明確指出,非學(xué)科類校外培訓(xùn)機(jī)構(gòu)預(yù)收費(fèi)須全部進(jìn)入本機(jī)構(gòu)收費(fèi)專用賬戶。面向中小學(xué)生的培訓(xùn)不得使用培訓(xùn)貸方式繳納培訓(xùn)費(fèi)用。不得一次性收取或以充值、次卡等形式變相收取時(shí)間跨度超過3個(gè)月或60課時(shí)的費(fèi)用。

此外,掌門教育加碼布局的B端業(yè)務(wù)同樣不容樂觀。畢竟,ToB企業(yè)往往面臨項(xiàng)目單價(jià)高、回款周期長、流程和手續(xù)繁瑣等問題,如果再疊加墊資等因素,欠費(fèi)和壞賬很有可能就影響了企業(yè)的正常經(jīng)營。

總體而言,掌門教育自身造血能力較之前已大幅下降。

與此同時(shí),掌門教育的外部資本輸血之路也行不通。據(jù)「子彈財(cái)觀」了解,一方面早前押注在線教育的資本開始撤離;另一方面,原本計(jì)劃加碼在線教育的投資人,紛紛暫緩甚至?xí)和A讼嚓P(guān)項(xiàng)目的投資。

除了資金相對(duì)有限,掌門教育轉(zhuǎn)型面臨的另一個(gè)問題在于其不夠聚焦。如前文所述,掌門教育同時(shí)布局素質(zhì)教育、智慧教育以及進(jìn)校業(yè)務(wù)等諸多領(lǐng)域。這意味著,掌門教育的組織會(huì)逐漸變重,優(yōu)勢資源難以集中投入到一個(gè)領(lǐng)域,且很難構(gòu)建核心壁壘。

此外,掌門教育轉(zhuǎn)型還面臨新進(jìn)行業(yè)競爭激烈的局面。就拿少兒編程行業(yè)來說,掌門教育前有編程貓、核桃編程等老玩家的正面迎戰(zhàn),后有猿輔導(dǎo)、作業(yè)幫等新玩家的圍追堵截。

總體而言,掌門教育正通過裁員、轉(zhuǎn)型等方式極力自救,但政策環(huán)境的不明朗以及新進(jìn)領(lǐng)域的不確定性,或許都會(huì)為掌門教育未來的發(fā)展蒙上陰影。歷史上無數(shù)的戰(zhàn)爭告訴我們,在關(guān)鍵時(shí)刻集中優(yōu)勢兵力攻打一處,或許才是真正的突圍之要。

*文中題圖來自:視覺中國,基于RF協(xié)議。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司