- +1

當(dāng)前經(jīng)濟(jì)運(yùn)行中的三股力量

當(dāng)前經(jīng)濟(jì)中的總體價(jià)格和企業(yè)利潤尚好,然而企業(yè)新增投資不積極,剔除價(jià)格因素后的多數(shù)宏觀經(jīng)濟(jì)指標(biāo)增長有限。2016年以來的經(jīng)濟(jì)回暖,與曾經(jīng)的經(jīng)濟(jì)回暖相比更多體現(xiàn)在價(jià)格回暖而非數(shù)量上升。

理解這個現(xiàn)象需要考慮經(jīng)濟(jì)運(yùn)行中的三股力量。

第一股是短周期的力量。叫基欽周期,庫存周期,或者房地產(chǎn)短周期都可以。不管名字如何,中國宏觀經(jīng)濟(jì)過去十多年的運(yùn)行當(dāng)中確實(shí)能看到這樣一種周而復(fù)始的現(xiàn)象。這個現(xiàn)象在價(jià)格類變量(房價(jià), PPI和CPI)的周期性運(yùn)動軌跡最清晰且較少違背周期運(yùn)動規(guī)律;在金融類變量(M2)和銷售變量(商品房銷售)的周期性運(yùn)動軌跡清晰度次之;在產(chǎn)出和投資變量(工業(yè)增加值、GDP、房地產(chǎn)投資)的周期性運(yùn)動軌跡更加模糊。

解釋這種現(xiàn)象不能用某個獨(dú)立的因素,而需要一系列變量之間的互動。簡而言之,房地產(chǎn)銷售上升→房地產(chǎn)價(jià)格/房地產(chǎn)投資上升→整體經(jīng)濟(jì)上升,通脹上升→貨幣政策緊縮預(yù)期→貨幣和信貸下降→房地產(chǎn)銷售下降→房地產(chǎn)價(jià)格/房地產(chǎn)投資下降→整體經(jīng)濟(jì)下降,通脹下降→貨幣政策放松預(yù)期→信貸和貨幣總量上升→房地產(chǎn)銷售上升。這形成了一個周而復(fù)始的運(yùn)動軌跡。

第二股力量是市場自發(fā)的工業(yè)部門產(chǎn)能出清從爆發(fā)期到平穩(wěn)期。中國的工業(yè)部門增長自2010年以來持續(xù)收縮。對標(biāo)其他高收入國家過去的經(jīng)驗(yàn),中國的工業(yè)化高峰期已過,從制造到服務(wù)的經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型勢不可當(dāng)。工業(yè)部門增速收縮是總產(chǎn)能增速下降但產(chǎn)品質(zhì)量提高過程,也是產(chǎn)業(yè)集中度提高過程。這個過程并非線性均勻發(fā)生,而是積聚力量后猛然爆發(fā),然后進(jìn)入新的平穩(wěn)期。2011-2015年是工業(yè)部門產(chǎn)能出清的爆發(fā)期,工業(yè)品價(jià)格跌的一塌糊涂,大量企業(yè)破產(chǎn),大量產(chǎn)能被淘汰,產(chǎn)業(yè)集中度也在快速提升。爆發(fā)期過后,工業(yè)部門產(chǎn)能和產(chǎn)品調(diào)整到新格局,產(chǎn)能出清從爆發(fā)期到平穩(wěn)期。

進(jìn)入平穩(wěn)期以后,工業(yè)部門在整體上不會再次大幅增加產(chǎn)能,只是階段性地不再顯著下降。世界上從制造到服務(wù)轉(zhuǎn)型成功的經(jīng)濟(jì)體,工業(yè)部門增速再也沒有長期地超出過GDP增速,這背后是發(fā)展階段的力量。中國也不例外。從趨勢上看中國主要工業(yè)品的需求收入彈性都小于1且在下降通道當(dāng)中。某一段時間的工業(yè)部門反彈不過是下降通道中的插曲。

第三股力量是行政手段去產(chǎn)能。政府下了很大決心整治落后產(chǎn)能,相當(dāng)數(shù)量的鋼鐵和煤炭企業(yè)關(guān)停,產(chǎn)能受到顯著影響。近期加強(qiáng)環(huán)保督察對更多產(chǎn)業(yè)的產(chǎn)能也起到了顯著的限制。

這三股力量放在一起會怎么樣?

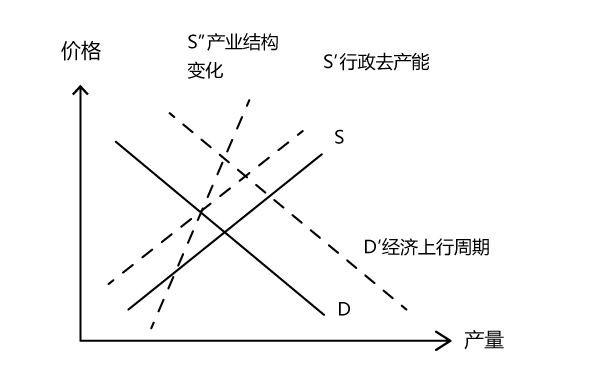

第二股力量,帶來的是供給曲線更加陡峭(從S’到S’’)。供給曲線更加陡峭,是指給定價(jià)格上漲企業(yè)很有限地?cái)U(kuò)大供給,或者給定價(jià)格下降企業(yè)愿意減少的供給下降。市場自發(fā)的工業(yè)部門產(chǎn)能出清從爆發(fā)期到平穩(wěn)期,市場留存下來的企業(yè)數(shù)量下降,效率高規(guī)模大的企業(yè)占據(jù)的市場份額上升(定價(jià)能力更強(qiáng)),即便是留下來企業(yè)在前幾年的優(yōu)勝劣汰廝殺中資產(chǎn)負(fù)債表也已經(jīng)難看。這種格局下,即便面臨周期性需求回暖,企業(yè)應(yīng)對措施是提價(jià)(或者減少降價(jià))和修復(fù)資產(chǎn)負(fù)債表,而不會繼續(xù)擴(kuò)大產(chǎn)能。

第三股力量,帶來的是供給曲線向左移動(從S到S’)。煤炭和鋼鐵都是重要的上游產(chǎn)品,這些行業(yè)調(diào)整也會影響到下游企業(yè)的供給曲線變化。

三股力量疊加在一起的結(jié)果是價(jià)格顯著上升,而數(shù)量上升有限。這正是目前看到的經(jīng)濟(jì)運(yùn)行特征。接下來會怎么樣呢?

代表性的銷售類指標(biāo)、價(jià)格類指標(biāo)和生產(chǎn)端指標(biāo)均已經(jīng)邁過本輪短周期的增速高點(diǎn),開始不同程度回落,但水平值仍保持在較高位置,經(jīng)濟(jì)總體運(yùn)行未來1-2個季度仍有望處于景氣下半場階段,但距離過冬也不會太遠(yuǎn)了。與上一輪經(jīng)濟(jì)下行相比,本輪經(jīng)濟(jì)下行會經(jīng)歷暖冬,主要原因是工業(yè)部門產(chǎn)能出清處于平穩(wěn)期,在消費(fèi)占比更高的經(jīng)濟(jì)體內(nèi)周期性行業(yè)的上下起伏也更加平緩。

-----

本文首發(fā)于CF40微信公眾號。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司