- +1

一家豬企的哀嚎與自我救贖

原創 李下 伯虎財經

來源 | 伯虎財經(bohuFN)

作者 | 李下

世界上唯一不怕內卷的當屬豬。

這是一個發展了上千年,如今依然保持著八成的養豬戶是小散的原生態行業。這行的競爭邏輯是,你不用跟同行卷,他自然會被豬卷走。

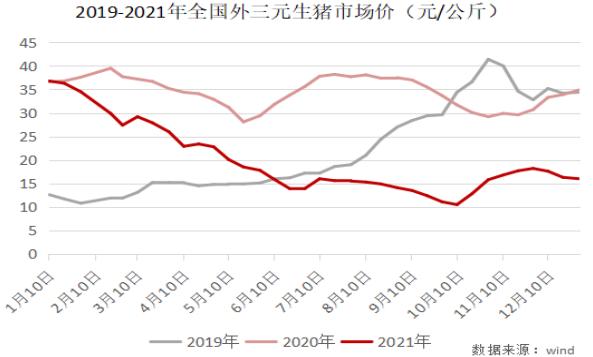

2019年下半年開始,豬跟著非洲豬瘟和新冠一起飛上了天;2021年,風停了,豬要下地學走路了,好多豬企就摔了個坐骨神經痛。好處是,我們都回到了豬肉的10元時代。

紅燒肉自由與豬企的哀嚎

2021年春節前夕,豬,經歷了自己的最后一次小高光。當時,全國集貿市場豬肉價格大概在48元/公斤左右,但彼時國內生豬存欄和能繁母豬存欄數已經基本恢復到2019年的正常水平。

隨著2月春節一過,需求下降,生豬價格連續5個月下降,到了6月末全國集貿市場豬肉價格降到24.6元/公斤,當時媒體記者在一些超市上發現,部分豬肉的價格已經到了9.9元一斤。半年不到,紅燒肉自由了!

(數據來源:野天鵝網)

據發改委監測數據,6月21日至6月25日,全國平均豬糧比價為4.9∶1,破了5:1的一級警戒線。一般來說,豬糧比價6:1意味著生豬養殖戶處于盈虧平衡點,低于5:1則意味著重度虧損。而2021年的大部分時間,生豬的價格都是在這樣一個虧損的區間,這對豬企來說可不是什么好消息。

今年早些時候,幾個頭部豬企相繼發布了自己的業績預告,形象一點說應該是業績虧損預告,虧損從大到小排列依次是:正邦科技182億到197億,溫氏股份130億到138億,新希望86億到96億,天邦股份35億到40億。

過去,我們要從生豬銷量、銷售額來判斷一家豬企的市場份額大小,現在看虧損的數字大概就略知一二。

4月,溫氏股份發布了自己的2021年財報,果不其然虧了134億元,不出意外的話,應該是國內虧損第二大的豬企。

不過,有看點的倒不是虧損,而是溫氏股份近三年的肉豬銷量。

數據顯示,2021年溫氏股份賣了1322萬頭肉豬,相比2020年多出來367萬頭,銷售數量增長了38%;另一方面,2019年,溫氏股份出欄生豬1852萬頭,比2020年的肉豬銷量高出近半。

而這次的豬肉上升周期從2019年下半年開始,到2021年初結束。也就是說,溫氏股份完美地錯開了豬價上升周期,同時又巧妙地在豬價下行周期、嚴重虧損的2021年擴產三分之一。

(圖源:溫氏股份2021年財報)

對比競對,2020年牧原股份、正邦科技、新希望、天邦股份的生豬出欄量分別增長了76.70%、65.27%、130.60%和26.17%。正是借著這個機會,溫氏股份被一些二線豬企反撲。

作為一家生豬銷售量常年在千萬級(頭),有時甚至超過2000萬頭的國內第一豬企,為什么獨獨在2020年銷量不足千萬?這背后究竟是時運不濟還是另有隱情?

溫氏股份的豬周期之問

面對投資人的疑惑,溫氏股份也給出了解釋:因為非洲豬瘟的影響,2020年公司為控制風險,主動淘汰了部分受威脅母豬,調整了豬苗投入生產的進度。

那為什么同行能在非洲豬瘟的時候大量增產,而溫氏股份不行呢?

這可能還要從“雞”說起。

溫氏股份不僅是豬企大戶,也是雞企大戶——2021年肉雞的收入303.3億,超過了肉豬業務,而且雞還是溫氏股份的起家業務。

溫氏股份的前身是廣東云浮市新業縣的勒竹雞場,建立于1983年。因為當時的效益很好,周邊許多農民都有了養雞的想法,但因為交通不便,他們需要與勒竹雞場合作,讓雞場幫忙到縣里、深圳等地購置雞苗、飼料等,久而久之就形成了緊密的合作關系,這就是溫氏股份首創的“公司+農戶”模式,學者也稱為“溫氏模式”。

“公司+農戶”模式類似于餐飲業的加盟店,農戶自建養雞的場地后,由公司提供雞苗、技術及飼料等。肉雞長好后,按簽訂的合同價格行“保底”回收。它的優勢是輕資產、易擴張、易復制,后來隨著溫氏股份的業務擴張,也用到了豬、鴨、鴿身上。

由于國內肉食結構的關系,豬很快成為溫氏股份創收最多的業務,雞降為第二位,多年來兩者的收入占據了公司總收入的九成以上。憑借豬、雞這兩個殺手锏,2015年溫氏股份一登陸創業板,市值就高達2000多億,超越當時的平安銀行,成為創業板乃至深市第一股。

但溫氏模式也有自己的劣勢,這也是為什么溫氏在2020年沒能或者說不敢增產肉豬的原因,這個還要跟現在的“豬一哥”牧原股份對比。

有“輕資產”就有“重資產”,牧原股份就是重資產的代表。豬企的重資產就是自建養殖場,自繁自養,把控生產周期的各個環節,優勢是主導力強。

2020年非洲豬瘟爆發的時候,重資產模式的優勢就體現出來了。牧原股份借著豬價上漲,基本是無視豬瘟,快速擴產,銷量增長76.70%,成為“豬老大”;而溫氏股份這種散點、小作坊的農戶飼養模式不易管理,面臨的風險大,開始淘汰能繁母豬,眼看著這一輪的豬周期從身邊飛走。

在痛失2020年這一輪難得一遇的豬肉上行周期,又踩中2021年的豬肉下行周期后,現在溫氏股份變了。

豬企們的“牧原股份”時刻?

今年2月,國內豬糧比價再次跌破了5:1,每當這個時候,都是囤肉的好時機。

(圖源:同花順)

2022年以來,不到三個月,國家發改委已經進行了總共三批的中央凍豬肉收儲工作,4月之初又放出消息,準備進行第四批4萬噸的凍肉收儲。

對于豬企來說,不可能把豬凍在冰箱里——等漲價了再放出來,能做的就是在成本上精打細算,要虧也少虧點。如果能像牧原股份那樣,還能保持盈利,就最好了。

在牧原股份2021年的業績預告里,凈利潤雖然下滑了七成,但仍凈賺了至少65億,這在豬企一片哀嚎的當下,尤為顯眼。這背后,牧原股份“自繁自養”的模式優勢凸顯。

國內的頭部豬企,牧原股份是完全“自繁自養”模式的代表,其余的幾家都采用不同比例的“公司+農戶”模式,這使得他們在成本控制上出現分化。

據2021年11月數據,新希望、天邦股份、正邦科技的商品豬完全成本在10元/斤左右,溫氏是11元/斤,而牧原股份是7.35元/斤。

在經歷了這次的非洲豬瘟和2021年的大虧損后,許多豬企都開始轉向風險控制更強、成本控制能力更高的“自繁自養”模式。

過去一年虧掉十多年凈利潤的正邦科技最近回應,已將“公司+農戶”升級為“公司+育肥場+結算”的模式;截至今年初,新希望公布,其自育肥場的產能達到700萬頭的存欄規模。

而曾經的“豬老大”溫氏股份,也把自己首創的“公司+農戶”模式升級為“公司+現代養殖小區+農戶”模式,截至4月已經有了500萬頭的飼養能力。

一言以蔽之,過去只給農戶提供豬苗、飼料、養殖技術的豬企,現在把養殖場也做了。各個豬企都在不同程度的“牧原股份化”,難道豬企的盡頭是“京東”?

不可否認,“自繁自養”的好處顯而易見,以溫氏股份為例,在采用了“養殖小區”模式后,平均每頭肉豬的成本降低75元。

但是這幾年,溫氏股份的農戶合作數量正在逐漸減少,從2016年的5.86萬戶逐步降低為2021年的4.54萬戶。溫氏股份的回答是,飼養規模提升,部分效率低的合作農戶主動退出。

但可以預見的是,農戶散養肯定會有多余成本,推行“自繁自養”搞集約化又會減少農戶。豬企從“公司+農戶”過渡到“自繁自養”,必然會增加一些利益糾紛,如何平衡公司利益與“共同富裕”,照顧上萬家庭的生計是個麻煩事。

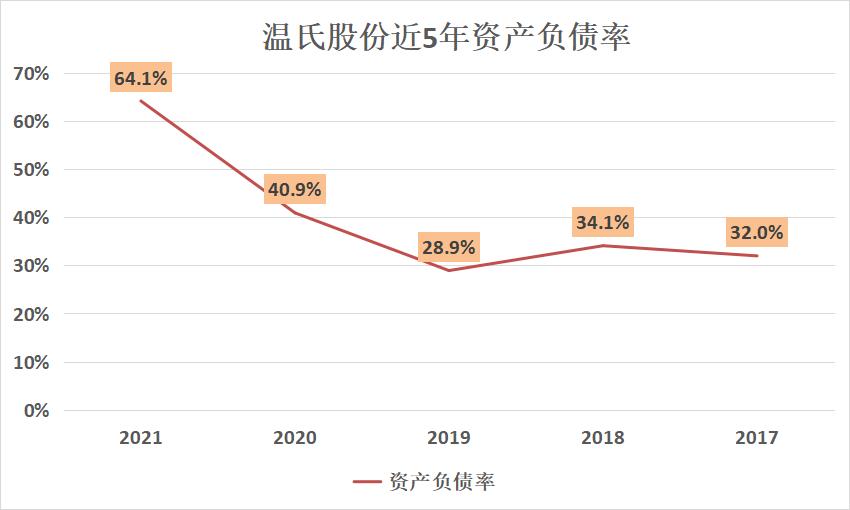

另外,這兩年,溫氏股份一個明顯的變化就是負債率一路走高,欠的錢越來越多。

在2021年的財報中,溫氏股份的資產負債表中新增了一項租賃負債,高達60.8億元,幾乎相當于2020年全年的凈利潤(74.3億)——在2020年,并沒有該項負債。

在溫氏股份的“公司+現代養殖小區+農戶”模式中,養殖小區分為公司自建和與政府、農戶租賃他建兩個部分。在回答投資者的提問中,溫氏股份提到,截至4月養殖小區的飼養能力約500萬頭,其中租賃他建的350萬頭。

在豬企加大“自繁自養”比例的早期,債務問題會凸顯,而現在又是豬肉的下行周期,豬企都在虧損,這會影響到推進速度,搞不好會有現金流風險。

中國的豬肉消費占了全球的一半,而2021年,頭部前20的豬企銷售量占比不過20.4%(布瑞克咨詢數據),中國仍有很多待開發的市場。可以確定的是,在這個廣袤的市場,不會全部演進成擁有抗風險和成本的“自繁自養”模式,也不會只有具備擴張優勢的“公司+農戶”模式。古老的智慧告訴我們,只有“中庸”才是王道。

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平臺將立即更正。

Topic:你覺得豬企的未來在哪?

原標題:《一家豬企的哀嚎與自我救贖》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司