- +1

創業企業選高管:任人唯親還是任人唯賢

在中國這樣一個奉行社會主義市場經濟體制的國家,公司治理一方面受到傳統文化的深刻影響,另一方面又帶有世界通行的管理特征。一個突出表現是,在任用企業高管時,一些企業傾向于任用親戚,可稱之為“任人唯親”模式;另一些企業則盡量避免使用親戚,可稱之為“任人唯賢”模式。有趣的是,無論是在理論上還是在實踐中,這兩種極端的公司治理模式都各有優劣。(為便于對比,本文用“任人唯親”和“任人唯賢”這兩個成語概括較多任用親戚作為高管的企業和較少任用親戚的企業。因此,“唯”在本文中并不表示“唯有”。——作者原注)

導論:創業企業高管選用背后的邏輯

任人唯親是中國傳統文化的重要特征,也是中國企業的重要特征。家族內部的團結可以看作是家庭成員之間的一種長期隱性契約,因此家文化傳統會對企業的組織運營和家族企業的生命周期產生重大影響。經驗分析也支持上述判斷。一些學者使用2001至2005年中國上市公司的數據發現,家族成員通過股權、管理權和金字塔治理等方式實現了家族對一些上市公司的控制。然而,現代企業理論認為,公司治理的目標是最大化股東的利益,因此企業應該采取有效的激勵手段來選擇最有能力的人,從而減少代理成本。從所有權上看,家族管理的企業必然無法解決企業規模擴張和管理者能力提升之間的沖突,這才需要現代股份制公司和職業經理人。

既然企業所有者的目標是追求利潤最大化,那么企業會在約束條件下追求最恰當的公司治理方式,即在不同的制度環境下尋找最優的管理者。給定現實中不同的企業選擇了不同的治理模式,我們的問題是:究竟什么樣的企業傾向于使用親屬(親戚)作為高管來管理企業,什么樣的企業又傾向于使用有能力的非親屬(賢人)呢?背后的經濟學邏輯是什么?這正是本文試圖解決的問題。

已有研究尚未對這個問題做出令人滿意的回答。

首先,有很多文獻分析了公司的高管背景對公司治理績效的影響,特別是政治關聯對企業績效的影響。但是這些文獻并沒有區分高管中的親屬和非親屬,從而無法識別“親”、“賢”身份及其對公司價值的影響。另一方面,很多關于家族企業的研究直接涉及“任人唯親”的公司的治理問題,但是這些研究又缺乏任用親戚和任用非親戚(賢人)之間的對比,從而也回答不了我們的問題。

其次,幾乎所有關于管理團隊特征的文獻,都是使用成熟企業的現有數據。例如,一些學者使用2004至2010年中國信息技術行業上市公司的數據,考察了高管團隊的海外背景或空降對企業績效的影響。一些學者使用2008至2011年滬深A股上市公司的樣本,考察了高管團隊背景特征對企業投資效率的影響。這樣一些研究難以刻畫企業在初創時的真實選擇。因為企業在創業時期,制度不規范,信息不對稱,此時企業高管的選擇對企業的生存更為關鍵。而一旦企業走上了正軌,高管團隊中親屬和非親屬的比例則相對沒有那么重要。

再次,雖然也有不少文獻分析了創業團隊的特征及對創業績效的影響,但是沒有區分創業團隊成員中親戚的比例,也沒有內生地分析使用親戚的決定因素。

為回答“任人唯親”還是“任人唯賢”這個組織管理的經典難題,本文首先基于最優授權理論提出了一個理論框架。這一理論的核心是,在信息不對稱的條件下,創業企業的企業主必須在任用親戚和賢人(非親屬)之間進行權衡取舍。任用親戚的好處是可以節約信息不對稱和利益分歧帶來的成本,但是會提高親屬關系帶來的解約成本。任用賢人可以降低解約成本,但是會提高信息不對稱和利益分歧帶來的成本。然后,我們使用了2011和2015年北京市文化創意行業的162家創業企業的獨特數據,采取計量經濟學方法,對上述理論進行驗證。

理論假說:“任人唯親”還是“任人唯賢”

為便于比較任人唯親和任人唯賢這兩種公司治理模式的成本和收益,我們基于2014年諾貝爾經濟學獎得主梯若爾(Jean Tirole)及其合作者的授權模型,構建了一個簡單的分析框架。假設一個創業型企業有兩個人:一個是作為所有者的企業主,另一個是管理者。企業主可以理解為企業的主要創始人、控股股東或“大老板”,管理者可以理解為企業的創業團隊成員、非控股股東或“小老板”。企業的運營依賴于能否找到合適的項目。

事前的契約是不完全的,雙方從項目中實現的成本和收益都是不可證實的。管理者是具體的執行者,負責考察項目,他的努力程度越高,發現好項目的可能性就越高,同時需要付出的私人成本也越高。

企業主不了解項目具體情況,因此如果管理者發現了好項目,企業主就批準管理者挑選的項目,此時企業主獲得一定的投資收益,而管理者獲得一定的私人收益。我們假設企業主和管理者之間存在一定程度的利益分歧。例如,企業主要求管理者在外地開設一家分公司,管理者很可能希望將分公司設在自己家鄉,然后雇傭自己親屬。這對管理者非常有利(即有利于其私人利益),但對企業主未必如此。企業主和管理者的利益越是一致,則企業主獲得的投資收益越高。

如果管理者沒有發現好項目,企業主就需要對企業進行清算(此時創業失敗),清算主要是盤點資產和解雇員工。企業主和管理者獲得的清算收益取決于兩個方面:一方面,企業主投入的清算努力越高,兩者的清算收益越高,但同時企業主需要付出的私人成本也越高;另一方面,企業主與管理者解約的阻力越小,兩者的清算收益越高。

在這一模型中,我們可以得到如下結論:對企業主而言,管理者與他的利益一致性程度越高,他的收益越高;解約成本或清算成本越低,他的努力水平越高,從而收益也越高。對管理者而言,他從項目中獲得的私人收益越高,他的努力水平就越高。有趣的是,管理者的私人收益與企業主的努力水平是負相關的,這是因為兩者的努力水平是互相替代的。管理者從項目中得到的私人利益越高,他付出的努力水平就越高,從而發現好項目的概率就越大,那么企業主就越是不需要對企業進行清算,從而他努力的積極性就越低。

上述結論對我們理解企業主任用親屬和非親屬(賢人)擔任管理者的邏輯非常重要。現在假設一個企業主創辦企業時,需要一個高級管理人員。這時候他面臨兩個選擇:一個是選擇一名親戚作為高管,另一個是選擇一個非親戚(朋友、同學、生意伙伴等)作為高管。假設親戚與企業主存在血緣關系,那么其人品和能力等信息企業主會比較清楚,并且其利益與企業主會比較一致。麻煩在于,這種親緣關系導致解雇成本比較高。相反,企業主對非親戚的人品和能力等信息了解得相對較少,利益分歧相對會更大,但是解雇成本更低。

中國是一個“熟人社會”,人際交往時講究四個基本原則:情面原則、不走極端原則、歧視(外人)原則、鄉情原則。因此,假定企業主與親戚之間的信息更對稱、利益更一致,大體上是合理的。因為中國是一個“熟人社會”,企業主如果解雇一個親戚,會導致自己的聲譽在熟人圈里受到影響,但是解雇非親戚則因為人員的流動性而影響不大。

由此,我們可以得到如下推論:對企業主來說,使用親戚擔任高管會提高利益一致性程度并減少信息不對稱所帶來的私人利益,但是會提高解約成本。利益一致性程度提高會增加企業主的收益,管理者的私人利益減少或解約成本提高則會降低企業主的努力水平,因此最優的治理結構要求企業主在使用親戚的成本和收益之間進行權衡。而使用非親戚擔任企業高管會帶來相反的效果,即利益一致性程度降低會減少企業主的收益,但私人利益增加和解約成本降低會提高企業主的努力水平。無論是使用親戚還是非親戚,企業主都面臨用人成本和收益的權衡。

粗略來說,用親戚是一種高成本(解約成本)、高收益(利益一致性)的治理模式,而用非親戚(賢人)是一種低成本、低收益的治理模式。一個追求利潤最大化的企業主,一定會根據企業的實際情況和自己的特征,選擇相對成本更低、相對收益更大的治理結構。例如,對有創業或管理經驗的企業主來說,他在清算和解約方面經驗比較豐富,可能使用親戚的相對成本較低,但又能充分利用親戚的信息對稱和利益一致程度高的相對優勢,因此他會傾向于更多使用親戚擔任高管。相反,文化程度不高的企業主,對企業運營缺乏信心或經驗,更傾向于依賴親戚,此時解約成本則相對不那么重要。

有了這一推論,我們可以根據企業和企業主的特征,推測不同企業使用親戚的概率,從而構造可檢驗的假說,再用數據對此進行實證檢驗。

相關數據和變量解說

為了實證檢驗創業企業中任用親戚和非親戚的影響因素,我們利用2011年和2015年兩次收集的北京文化創意類創業企業數據進行計量經濟學分析。

首先,我們采用分層隨機抽樣方法,從北京市30個文化創意產業集聚區中抽取目標樣本,然后利用專業調查公司的計算機輔助電話調查系統(CATI)對創業企業主本人進行問卷調查。被調查的企業均為在北京市地域范圍內注冊的獨立法人單位,企業所在行業為文化創意產業。(根據《北京市文化創意產業分類標準(2007)》,它包括九大類企業:(1)文化藝術;(2)新聞出版;(3)廣播、電影、電視;(4)軟件、網絡及計算機服務;(5)廣告會展;(6)藝術品交易;(7)設計服務;(8)旅游、休閑娛樂;(9)其他輔助服務。——作者原注)

選擇同一地區同一類行業的好處是,可以剔除地區和行業差異導致的影響。企業注冊類型均為私營企業,包括私營合伙公司、私營有限責任公司和私營股份有限公司。這確保了企業的人事任命不受政府或政治過程的干預,從而完全反映企業主的最大利益。為保證被訪企業為創業型企業,在企業經營年限方面,我們設定為1-10年。小于1年的企業尚處于初創期,難以統計企業的財務指標,大于10年的企業已步入成熟期,不符合我們的研究目標。

兩次抽樣調查總共訪談了200個樣本,其中有效樣本162個,數據完整的最終樣本95個,其中2011年48個,2015年47個。

我們研究的被解釋變量是創業企業的創業團隊成員(或共同創始人、共同發起人)中企業主親戚的比例。在問卷調查中認定的親戚包括配偶、子女、兄弟姐妹、其他親戚。除了親戚,我們將所有其他創業團隊成員認定為“賢人”,具體包括同學、朋友、老鄉以及其他類型。

關鍵解釋變量是企業主的個人特征,包括性別、年齡、受教育程度、創業經歷、專業背景、創業資金來源。其中受教育程度分成研究生、大學本科(含大專)、高中及其以下三類,以研究生程度為參照組。專業背景分成管理類專業和非管理類專業。創業資金來源分成自有資金、民間借貸、銀行貸款三類,以自有資金來源為參照組。

我們認為,這些個人特征能夠表達我們關注的經濟變量,即信息不對稱、利益分歧和解約成本。理由是:(1)相較于女性企業主來說,男性企業主社會交往范圍更廣,使用非親戚的解約成本更低;(2)受教育程度低的企業主,一般管理水平較低,運營企業時運營面臨更多信息不對稱問題,更難以處理管理者之間的利益分歧;(3)有管理類專業背景的企業主則相反,他們自己懂管理和企業運營,可以減少高管之間的信息不對稱問題和利益分歧成本;(4)有創業經歷的企業主在清算和解約方面有經驗,這降低了他使用親戚的成本;(5)企業主的創業資金來源反映了創業的成本壓力,壓力越大則解約成本越高;(6)企業主的年齡間接反映了其社交范圍和管理能力。

此外,我們還控制了企業特征、創業團隊特征和樣本年份。企業特征包括企業注冊類型(分為私營獨資、私營合伙、私營有限責任和私營股份有限四類,以私營獨資為參照組)、企業年齡、總資產和固定資產,后兩者表示企業規模。創業團隊特征包括創業團隊的初始規模(總人數)、創業團隊的人力資本水平(創業團隊成員的最高學歷)、創業團隊的性別比例。

在95個樣本企業中,創業團隊至少包含1個親戚的企業有13家,占14%左右。換言之,有大約七分之一的企業有家族企業色彩。親戚最多的創業團隊中,親戚占66.7%。在我們的樣本中,大約75%的創業企業主都是男性,這與創業團隊的男性比例非常接近。企業主的平均年齡為34歲,正是年富力強的時期,其中最小的才21歲,最大已經53歲。他們中有接近三分之一的人有管理類專業背景,有大約23%的人有創業經歷。這些企業的年齡平均為4年,比較符合我們對創業企業的認定,其中歷史最久的企業有15年。(2011年我們進行第一批問卷調查時,所有企業的年齡都不超過10歲,到2016年最大的企業年齡就變成了15歲。——作者原注)

另外,從學歷來看,大部分企業主的學歷為大學本科或大專畢業,沒有一個創業團隊的成員最高學歷低于大專。這說明,對于文化創意產業而言,創業者和創業團隊成員的文化水平普遍較高,并且年輕人居多。

實證研究結論及解說

我們把企業主個人特征和企業特征對企業使用親戚擔任高管的影響總結在下表中。

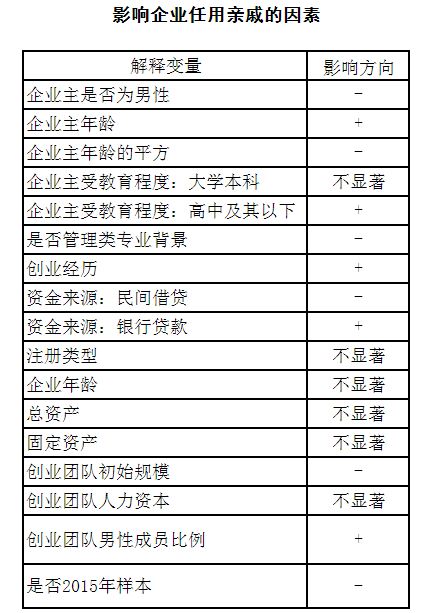

其次,受教育水平越低的企業主,越是傾向于任用親戚。原因在于,受教育程度低的企業主,一般管理水平較低,對于企業運營缺乏信心,因此相較于受教育程度高的企業主來說,會更加依賴親戚,以此降低信息不對稱和利益分歧帶來的成本。有意思的是,有管理學背景的企業主傾向于更少使用親戚擔任高管。因為這類企業主自己懂管理和企業運營,不必依賴親戚的信息優勢和利益一致性優勢來降低管理成本;相反,通過任用非親戚擔任高管,可以減少解約成本。上述兩個結論剛好是互補的,從不同的角度揭示了信息不對稱和利益分歧對任用親戚的影響,并且與我們的理論模型相吻合。

第三,有創業經歷的企業主更傾向于雇傭親戚擔任高管。這個結果比較微妙。我們認為,創業經歷會帶來兩方面的影響,一是減少了管理過程中的信息不對稱因素,這偏向于少雇傭親戚;二是多次創業經歷會增加企業主在清算和解約方面的豐富經驗,這降低了他使用親戚的成本。如果是后者占主導地位,那么總體效應就是正的,即更傾向于雇傭親戚擔任高管。在我們訪談的一些案例中,我們發現,企業主如果多次創業,親戚們對他會有更高的求助期望,他在任用親戚方面也會有更多的道義壓力。因此人情社會的特點導致多次創業的企業主通常不得不任用一定比例的親戚。

從融資方式上看,相較于自有資金,民間借貸對任用親戚的影響為負,而銀行貸款的影響為正。使用民間借貸資金創業的人,其支付的利息高于銀行利息,破產成本更高,約束力更嚴,因此為了減少解約成本,會傾向于少任用親戚做高管。在“大眾創業、萬眾創新”的大環境下,如果企業主可以得到銀行貸款,通常都是比較優惠的貸款條件,資金壓力相對較小,因此任用親戚的解約成本并不明顯,而信息優勢和利益分歧優勢相對更重要。

然后我們來看一下企業主年齡的非線性效應。企業主年齡與任用親戚的概率之間是倒U型關系:在40歲左右的拐點之前,年齡越大,越是傾向于任用親戚;超過拐點之后,年齡越大越是傾向于不任用親戚。我們的理解是,企業主年輕時,缺乏管理經驗,社交圈子小,搜尋職業經理人的成本較高,因此傾向于多任用親戚,這降低了信息不對稱成本。過了40歲,人到中年了,管理經驗比較豐富,社交圈子也擴大了,此時對親戚的依賴性降低了,使用非親戚更能減少代理成本(主要是清算和解約成本)。

在控制變量后,我們發現企業的登記注冊類型對任用親戚沒有影響。企業規模也沒有影響,這可能與我們的樣本都是創業企業有關,屬于小微企業。創業團隊的初始規模越大,越少任用親戚,這也符合直覺。因為管理規模越大,可用人才越多,對親戚的依賴性就越低。此外,2015年的樣本企業更少任用親戚,這或許體現了規范管理的演進趨勢。

結語和政策蘊含

當前,“大眾創業,萬眾創新”已經成為新一屆中央政府的重要政策。雖然創業問題關乎中國經濟增長的新動力,但是經濟學界對創業的認識仍然非常有限,突出表現在數據匱乏。本文在這方面邁出了一步。我們通過抽樣調查收集了2011年和2015年北京市大約162家文化創業企業的一手數據。

我們分析的視角是,創業企業主在使用高管時,是傾向于使用親戚還是非親戚,這對應于中國古代組織治理的重要命題:任人唯親還是任人唯賢。為了回答這個經典命題,我們首先構造了一個簡單的理論模型,認為使用親戚會減少信息不對稱成本和私人收益,但是會增加解約成本。因此,對企業主來說,最優的治理結構是在使用親戚的成本和收益之間權衡取舍。然后,我們使用調查數據對此進行了實證檢驗。我們發現:有創業經歷的、文化水平低的或者女性企業主更愿意在創業團隊中使用親戚,而有管理學背景或民間借貸越多的企業主更不愿意使用親戚。

我們的發現對推動大眾創業具有重要的政策含義。為優化創業環境,降低企業主的選人成本,政府可以加強職業經理人市場建設,為創業者提供更多創業教育和管理教育機會,同時鼓勵民間融資機構的發展。

(本文原刊于《經濟理論與經濟管理》2017年第4期,原題:“任人唯親還是任人唯賢?——來自北京市文化創業企業的證據”。作者:江艇、方明月、李海龍。略去參考文獻,由作者對原文有較多刪改;有關理論模型、數據與計量檢驗方面的技術細節請參考原文。經授權刊用。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司